Los ciudadanos de la patria monotributista -que son muchísimos entre nosotros- ya deben haber recibido aviso de sus contadores. Pero, por las dudas, en AgendAR recordamos:

El otro lunes, 21 de enero, vence el plazo para cumplir con la recategorización, si corresponde, en el Régimen Simplificado o Monotributo. Este año habrá que hacerlo en dos oportunidades (no por cuatrimestre como era el año pasado). La próxima será en julio.

Solo tienen que cumplir con este trámite los monotributistas que registraron cambios en los parámetros de encuadre en el 2018: ingresos, alquileres pagados y/o consumo de energía.

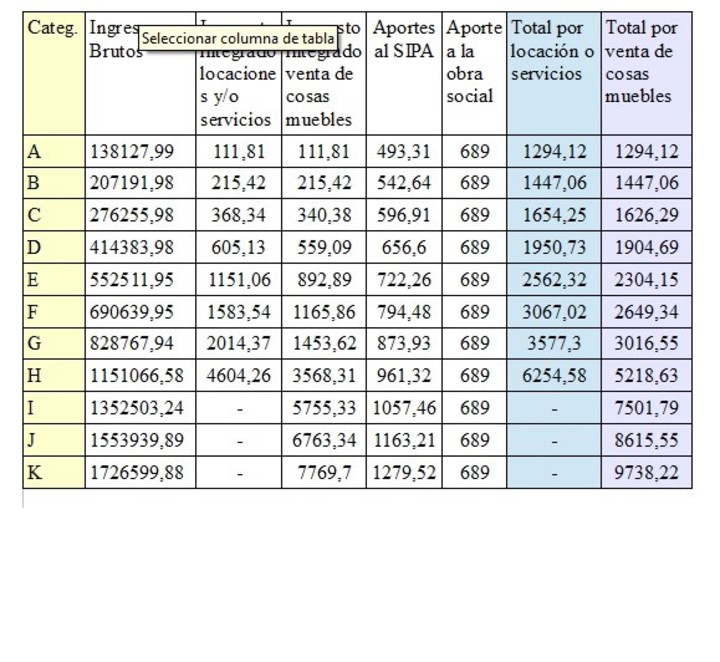

Esta vez la comparación hay que hacerla con la tabla que recientemente publicó la AFIP (ver abajo), con los nuevos montos para cada categoría, que también incluye un aumento del 28,48% en el importe de las cuotas que se tienen que pagar. La tabla está disponible en la página de la AFIP.

Los que modifican su categoría, subiendo o bajando de escalón, tendrán que abonar la nueva cuota en el mes de febrero. Y todos los inscriptos, los que se recategorizaron y los que no, en enero tendrán que pagar una cuota mayor, porque ya regirá el nuevo monto.

Para tener presente:

Para adherir al monotributo no se pueden realizar más de tres actividades o poseer más de tres unidades de explotación, por ejemplo tener más de tres taxis.

Las sociedades de cualquier naturaleza no pueden ser monotributistas y el tratamiento de los condóminos de bienes en condominio se encuentra regulado por un decreto especial.

A los efectos de conformar el monto de ingresos brutos del año, no deben computarse los ingresos por venta de bienes de uso (un torno, por ejemplo) o los derivados de un trabajo en relación de dependencia.

Quedan afuera del monotributo aquellos que hayan importado bienes o servicios para su posterior comercialización, o sea que quien importó un equipo de música o cualquier otro artículo del hogar para uso particular o para incorporarla a un proceso de elaboración de cosas (fabricación) puede seguir dentro del régimen simplificado. Pero si el destino fue para venderlo en el mercado interno, queda al margen y debe inscribirse en el régimen general (Ganancias, IVA, etc.).