Los depósitos a plazo fijo del sector privado crecieron en junio un 3% respecto de mayo. Se considera una señal de más confianza, después de tres meses consecutivos en baja. Esta mejora fue impulsada por la estabilidad del dólar y por el sistema de plazos fijos online para no clientes, puesto en marcha por el Central en mayo.

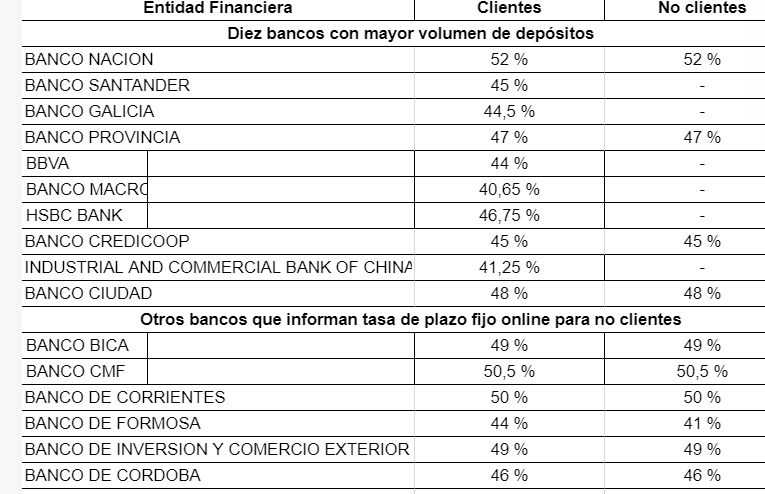

Estos son los intereses que ofrecen hoy los bancos, según los datos del B.C.R.A. Se toma como referencia un depósito de $ 100.000 a 30 días. Y se entiende que por sumas mayores y plazos mayores las tasas de interés aumentan, y disminuyen el el caso contrario:

«Ante el contexto de altas tasas de interés, con una tasa de política monetaria en torno al 60%, hasta los ahorristas (y gerentes de finanzas) más conservadores se vieron tentados a desprenderse de dólares para volcar sus tenencias a instrumentos denominados en moneda local», explica Augusto Quiñones, analista de First Capital Group.

«La paz cambiaria que se vivió durante el mes de junio, incluso con apreciación del peso en relación al dólar estadounidense generó una redistribución en los portfolios financieros del sector privado», agrega este especialista. En realidad, el crecimiento de estos depósitos en junio estuvo a la par de la inflación. Las tasas son tentadoras, pero la experiencia argentina hace vacilar, excepto a los especuladores que tienen espaldas para aguantar.

Un factor que ayudó a potenciar los plazos fijos fue la decisión del BCRA de permitir que los bancos capten depósitos de no clientes, o clientes de otras entidades. Esto aumentó la competitividad entre ellos, reduciendo el margen entre la tasa de política monetaria (la que el BCRA le paga a los bancos) y la tasa Badlar (la que los bancos pagan por depósitos por encima de un millón de pesos). La diferencia promedio en el mes de junio fue de 15%, mientras que en mayo había sido de 20%.

Hay un punto, obvio donde se centra la preocupación de AgendAR: estos intereses, con el tipo de cambio quieto, son en dólares. ¿Qué actividad, qué economía puede pagar estos intereses?