Las medidas de control de cambios que el Banco Central impuso a partir de este lunes se limitaban a reducir, casi a cero, la compra de billetes a personas físicas, con propósito de ahorrar. Ayer lo reforzó con el obvio paso siguiente: controlar el uso de tarjetas de crédito en el exterior. Pero no se limita el uso de estas tarjetas, ya sea para turismo o para otras actividades fuera de la Argentina.

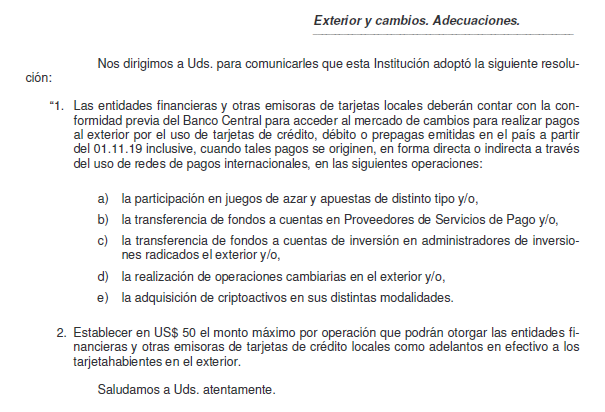

“Las entidades financieras y otras emisoras de tarjetas locales deberán contar con la conformidad previa del Banco Central para realizar pagos al exterior por el uso de tarjetas de crédito, débito o prepagas emitidas en el país a partir del 01.11.19 inclusive, cuando tales pagos se originen, en forma directa o indirecta a través del uso de redes de pagos internacionales”, detalla la Comunicación 6823 del BCRA.

Se prohiben las siguientes operaciones con tarjetas:

a) La participación en juegos de azar y apuestas de distinto tipo y/o. Se limita así el “dólar casino”, por el que una persona puede comprar fichas con la tarjeta y luego cambiarlas por dólar billete pagando la cotización oficial.

b) La transferencia de fondos a cuentas en Proveedores de Servicios de Pago y/o. Se prohíbe que, por ejemplo, se precarguen dólares desde un plástico en una cuenta de Paypal u otros sistemas de pago electrónico. Buscan evitar triangulaciones y extrancciones de esos montos en el exterior.

c) La transferencia de fondos a cuentas de inversión en administradores de inversiones radicados el exterior y/o. Se terminaron las transferencias a casas de bolsa en extranjeras o locales con cuentas afuera (una oferta que creció en los últimos meses), siempre desde una tarjeta de crédito.

d) La realización de operaciones cambiarias en el exterior y/o. No se pueden hacer más operaciones de compra o extracción de moneda en el exterior desde una tarjeta de crédito.

e) La adquisición de criptoactivos en sus distintas modalidades. No se pueden adquirir más bitcoins con esa modalidad de pago. Sólo queda como alternativa para esta inversión hacerlo con fondos transferidos desde una cuenta bancaria.

Además, se estableció en “USD 50 el monto máximo por operación que podrán otorgar las entidades financieras y otras emisoras de tarjetas de crédito locales como adelantos en efectivo a los tarjetahabientes en el exterior”.

El uso y consumo con tarjeta de crédito en el exterior sigue libre, pero no se pueden pedir adelantos de efectivo por sobre esa cifra en la misma operación de cajero automático. El objetivo en este caso es dificultar esa operatoria y que el usuario tenga que gestionar muchos adelantos y pagar comisiones por cada operación.

Así, el Central sofistica el candado al dólar y busca evitar los distintos arbitrajes que se pueden hacer en medio de un control de cambios más fuerte que el que rige desde el lunes, cuando el límite para comprar «verdes» bajó abruptamente desde USD 10.000 mensuales, que regían desde el 1 de septiembre, a los USD 200 actuales.

En AgendAR vemos que el objetivo de estas nuevas medidas es impedir las maniobras para aprovechas la diferencia de precio entre el dólar «oficial» y el «blue», a riesgo de perjudicar algunas actividades legales. Como indica @NicolasDeza «lo de PayPal será durísimo para los freelancers».

Pero sigue existiendo un tipo de cambio favorable -el «oficial»- para el turismo y las compras personales en el exterior. ¿No será inevitable, tarde o temprano, un desdoblamiento del mercado cambiario? Esto es, un dólar para el comercio exterior, y otro para las operaciones financieras (¿y el turismo?). Lo primero fue propuesto hace ya más de dos meses por el diputado Felipe Solá.