Frente a la decisión de la administración Trump de volver a financiar proyectos de energía nuclear en el extranjero, vale la pena repasar como está la industria nuclear en su país. Reproducimos este resumen preparado por el periodista Nicolás Deza @NicolasDeza.

«El reporte del Departamento de Energía (DOE) fue elaborado por el Grupo de Trabajo sobre Combustible Nuclear, creado por orden ejecutiva en julio pasado en respuesta a problemas «urgentes»: la provisión de uranio y la producción de combustible nuclear.

www.energy.gov/downloads/restoring-americas-competitive-nuclear-energy-advantage …

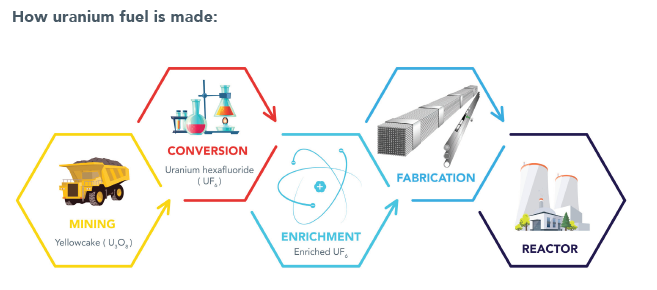

En efecto, la minería de uranio en EE.UU. es marginal desde fines de los 80. La evolución de las importaciones llevó incluso al Departamento de Comercio (DOC) a adoptar en 1992 una resolución que limita la importación de uranio ruso a no más del 20% del total.

La situación fue advertida en una investigación impulsada por el DOC a través de la Sección 232, que habilita la restricción de importaciones si hay un «riesgo» para la «seguridad nacional». ¿Los riesgos? Perder el abastecimiento de uranio y la producción de combustible nuclear.

No obstante se tomó una medida «preventiva» de otro tipo. El gobierno reservó fondos en el presupuesto 20-21 para crear una reserva nacional de uranio mediante compras directas. El reporte destaca que la medida garantizará la minería y conversión locales del uranio.

Lógico: la provisión y la conversión de uranio son vitales para abastecer de combustible tanto a la flota civil de reactores de generación eléctrica como a la flota militar propulsada con reactores nucleares. Pero el masterplan va mucho más allá de estas consideraciones.

El DOE lo dice con todas las letras: EE.UU. cedió el «liderazgo» de la energía nuclear a Rusia y China. El futuro de su sector nuclear comercial depende de regresar a los mercados, es decir, volver a exportar reactores y tecnología nucleares.

En efecto, EE.UU. esta ausente de un mercado estimado por el DOE de entre 500 y 740 mil millones de dólares, hoy dominado por Rusia y China a través de sus empresas estatales, responsables de 72 de los 107 nuevos reactores en construcción y/o proyectados en todo el mundo.

Es relevante leer cómo el DOE interpreta las razones de esa ausencia. «No debemos pretender que nuestra industria de reactores nucleares opera en un verdadero libre mercado mundial», dice en referencia a las políticas comerciales nucleares desplegadas por Rusia y China.

Su ventaja radica en dos frentes: inversión estatal en el desarrollo de reactores convencionales y «avanzados» (principalmente modulares, conocidos como SMR) y financiamiento estado a estado a los compradores de centrales.

El Departamento de Energía estableció entonces una serie de objetivos estratégicos y de medidas para recuperar a la industria y «nivelar» la competitividad de las empresas privadas estadounidenses en el terreno internacional:

1) Inversión en el desarrollo de combustibles. Además del desarrollo de «Combustibles Tolerables a los Accidentes», los reactores avanzados requerirán de «combustibles con un alto nivel de uranio enriquecido», entre el 5 y 20%, conocidos como HALEU.

El DOE, a través de los laboratorios nacionales, esta conduciendo una demostración de producción de HALEU con tecnología estadounidense de enriquecimiento. Pero también existen proyectos privados aparentemente prometedores:

www.powermag.com/new-boosts-for-commercial-production-of-haleu-advanced-nuclear-reactor-fuel/ …

2) Diseño y desarrollo de reactores avanzados. Se diferencian de los convencionales en que sus prestaciones energéticas se adaptan a las necesidades del cliente, son versátiles (cumplen distintas funciones) y más seguros de operar. Y, algo muy importante, más baratos.

Es un segmento poco desarrollado en el mundo pero con mejores perspectivas que los reactores convencionales. El DOE estima que hay más de 20 compañías estadounidenses desarrollando proyectos de este tipo. Esto explica el porqué es vital el desarrollo de nuevos combustibles.

Desalinización de agua, generación de vapor para usos industriales y generación eléctrica son sus potenciales usos. Sobre este último, el DOE levanta una idea que circula desde hace mucho tiempo: usarlos en instalaciones militares para desvincularlas de la red eléctrica.

3) «Empoderar» la competitividad de las exportaciones. Se trata de una batería de medidas para volver a darle visibilidad al sector a través del estado:

-Crear un puesto oficial en el ejecutivo dedicado a coordinar e implementar las exportaciones

-Crear un comité de asesores en política industrial nuclear

-Financiar el desarrollo de combustibles alternativos para reactores existentes en el mundo

Sin embargo, el punto principal de este objetivo se relaciona con el financimiento de las exportaciones. El DOE identifica varios problemas. El principal es que Rusia y China financian por completo la construcción de las centrales en otros países.

Una posibilidad sería financiar la construcción de centrales estadounidenses en el extranjero a través del Export-Import Bank (un banco público), aunque es una opción no exenta de problemas.

Otra medida sugerida es revisar las políticas de la flamante Corporación Financiera para el Desarrollo Internacional que desalientan el apoyo a los proyectos nucleares.

Hay más medidas, objetivos y aspectos del reporte que podrían ser mencionados pero con esto alcanza para hacer algunos comentarios finales. Uno es que el vínculo entre exportación de tecnología y geopolítica esta particularmente explicitado:

Por otro lado, el reporte esta en línea con la política oficial de no darle relevancia a la cuestión climática. La dimensión «verde» de la energía nuclear no es incorporada como elemento relevante. ¿El DOE no ve o considera que….

….ciertas tendencias internacionales en desmedro de los proyectos nucleares puedan constituir trabas significativas para las exportaciones? Por caso, una exclusión definitiva de la energía nuclear del «Green Deal» europeo significaría un mercado gigante menos.

Por último, el enfasis puesto en los reactores avanzados y el nulo abordaje de los problemas que las centrales tienen para no ir a la quiebra en EE.UU. sugieren que el diseño y construcción de centrales grandes no tienen futuro en la industria estadounidense.»