La industrialización del litio ha recibido mucha atención en estos meses desde el gobierno, empresas y medios en nuestro país. En AgendAR hemos seguido de cerca el tema, como nuestros lectores saben.

Pero es estimulante encontrar un artículo que reúna el entusiasmo y la información detallada de este de Eduardo Gigante, un ejecutivo de Livent -la firma que extrae el litio en Catamarca-, y también un militante del proyecto desarrollista.

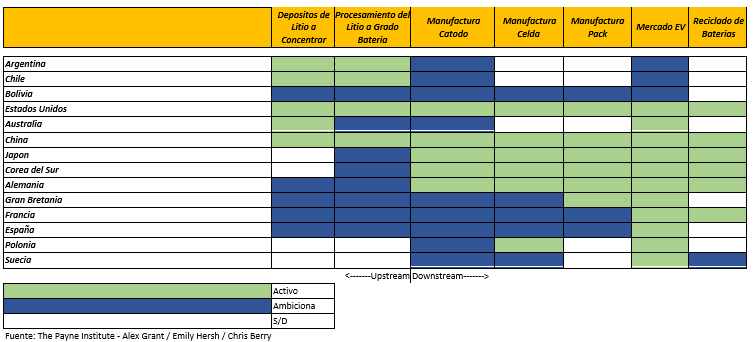

«El litio, en sus dos formas para manufactura de baterías, hidróxido de litio y carbonato de litio, se ha transformado en el elemento fundamental para el desarrollo en el almacenamiento de energía debido a su capacidad de entregar energía (densidad energética), de entregar potencia, y la de cargarse y descargarse sin tener un deterioro que las inutilice por un tiempo importante. Argentina junto a Chile y Bolivia compone el “Triangulo del Litio” disponiendo con más del 50% de los recursos minerales de todo el planeta. cadena de valor del litio cadena de valor del litio

Sin embargo acontece aquí el fenómeno típico del subdesarrollo argentino: la primarización de su producción y exportación frente al potencial de las cadenas de valor. La Argentina está involucrado fuertemente (aunque aún no del todo desarrollado en tamaño) en los primeros dos escalones de la cadena de valor, extrayendo, concentrando y procesando hidróxido de litio y carbonato de litio, el cual es prácticamente exportado a granel, en un 100 %, a países asiáticos.

En los últimos 10 años las exportaciones argentinas de carbonato de litio triplicaron su valor, llegando en 2018 a unos US$ 251 millones, pero son casi insignificantes si se las compara con la que genera el complejo sojero nacional, aunque se han convertido en un relevante activo para el desarrollo de las provincias extractoras (Jujuy, Salta y Catamarca). Su destino son las grandes fábricas que los procesan que los procesan para la manufactura de distinto tipos de baterías (eslabones 3 y 4).

Si bien incluso existen distintas empresas en Argentina que fabrican packs de baterías (eslabón 5), las mismas se abastecen directamente de celdas importadas desde oriente producidas muchas veces con litio argentino. Justamente en las celdas y el cátodo, está el corazón del desarrollo industrial, de ingeniería e innovación de las baterías, y es allí donde Argentina aún hoy no tiene un desarrollo a escala.

Algo similar ocurre en el caso de otro de los minerales necesarios para la fabricación de baterías eléctricas: el cobalto. El 60% de su extracción proviene de la Republica Democrática del Congo, una de las naciones más inestables de la tierra que, a pesar de tener esta gran disposición de recurso, es también de las mas pobres. Esto se explica por la misma lógica del subdesarrollo que Rogelio Frigerio usaba para explicar porque Argentina en el fondo era (es) un país subdesarrollado al igual que el Congo: ambos poseen una estructura productiva que determina la transferencia de parte de la riqueza creada hacia el exterior mediante el intercambio y la impotencia para financiar un crecimiento autosustentable.

La cadena de valor del litio y sus actores

Frente a este panorama es fundamental promover la correspondiente cadena de valor y de suministro, es decir la posibilidad de poseer la tecnología necesaria, no solo para la extracción del litio, sino para su correspondiente transformación en bienes elaborados.

La cadena de valor para la fabricación de baterías, entendiendo esta como toda aquella actividad necesaria para la producción de las mismas, está dividida en 7 eslabones, de los cuales Argentina participa en los dos primeros, los cuales podemos detallar:

- Minería – Extracción del litio desde los suelos a su concentración primaria.

- Procesamiento a grado batería (es decir el proceso de obtención del hidróxido de litio y carbonato de litio).

- Manufactura del Cátodo (toda batería posee un ánodo y cátodo, en el caso de las baterías de litio, es crítico el proceso de manufactura del cátodo).

- Manufactura de la celda para batería. La celda es la composición mínima de una batería (un conjunto de celdas forma un módulo, y el conjunto de módulos un pack de baterías, que van montados en los chasis de los automóviles). En este punto, en un envase cilíndrico, se combinan lo polvos de ánodo, cátodo y electrolito.

- Pack de baterías y fabricación de automóviles eléctricos.

- Mercado de autos eléctricos (mercado de consumidores).

- Reciclado de Baterías.

Si bien solo dos países dominan la totalidad de esta cadena de valor industrial de fabricación de baterías, EEUU y China, otros países desarrollados pujan por ganar control de más eslabones en la cadena como Corea del Sur y Japón. Han comprendido que la industria de baterías de litios se ha transformado en estratégica y una industria base (como la industria del acero o el cemento) capaz de generar aguas abajo un crecimiento y desarrollo industrial visto en pocas oportunidades.

Oportunidades de una industria estratégica

Tras un periodo magro, los precios del commodity finalmente parecen recuperarse con aumentos en algunos casos del 40%. Estas bajas de precios se debieron a factores puntuales como el aumento inusitado de extracción por parte de Australia, y a proyecciones demasiados optimistas de los analistas. Precisamente este desajuste, generado por aplicaciones no coordinadas de fuerzas de los grandes productores, ha llevado a la necesidad de analizar la creación de un cartel del Litio (a semejanza de la OPEP) a fin de tener un mayor control de beneficios necesarios para el funcionamiento del sector minero del litio, entendiendo que la extracción a gran escala pasa por 4 países: Argentina, Australia, Chile y muy por detrás Bolivia (este último con una de las mayores reservas comprobadas). Este aumento del precio internacional, impulsara no solo mejoras en los ingresos por exportación del mineral, sino que estimulara a los detenidos proyectos de exploración y expansión de minas existentes (salares) a fin de prepararse para las demandas futuras. Sin embargo, esta valoración del commodity de ninguna manera tiene que ser la excusa, la zona de confort, para no incursionar aguas abajo en la cadena de valor, al contrario.

En el otro extremo de la cadena, el mercado internacional de automóviles eléctricos, ya se vislumbra un crecimiento sin precedentes en el marco del paradigma de la movilidad sustentable. Hitos como la valoración de Tesla como automotriz más valiosa del mundo (alrededor de 850 mil millones de USD) o como las declaraciones del CEO de Ford Motor Inc: “Ford Motor, no piensa ceder el futuro a nadie” haciendo referencia a la colosal inversión en estas tecnologías por 22 mil millones de USD hasta el 2025, lo atestiguan. En tanto Apple Inc. (la empresa de mayor valoración de mercado del mundo) intenta cerrar un acuerdo con Hyundai para comenzar la fabricación de automóviles eléctricos bajo el sello Apple. Tengamos en cuenta que, en 2020, y pese a la pandemia, el mercado de autos eléctricos tuvo crecimientos promedio muy superiores al 25%, aun con fuertes restricciones al comercio de distintos países.

Perspectivas nacionales frente al desafío de la movilidad sustentable

Recientemente el Ministerio de Desarrollo Productivo encabezado por Matías Kulfas, comenzó a tener un rol muy activo poniendo en agenda de gobierno a la movilidad sustentable. Kulfas, afirmó que durante este 2021 existirá una ley integral de Movilidad Sustentable para la Argentina, “Argentina puede ser un país que no solo este a la vanguardia en la producción de vehículos eléctricos sino también incorporar los procesos y sus tecnologías asociadas”. Lo destacable de esta afirmación, es que implica la necesidad de desarrollar una industria propia de fabricación de baterías de litio, promoviendo la integración vertical fundamental en el proceso de desarrollo del sector.

Dentro del marco de referencia de este proyecto, se menciona que nuestro país firmo el Acuerdo de Paris, que establece una reducción en las emisiones de gases de efecto invernadero en forma escalonada, siendo que a partir de 2020 y hasta el 2050 se evaluaran avances en este sentido. Por otra parte, el proyecto de ley a presentarse en el Congreso, abarca la totalidad de contenidos necesarios para el despegue del sector, es decir los aspectos cruciales para incentivar a que la migración a movilidad sustentable, traccione las necesidades y genere el ambiente sostenible para el crecimiento, con amplios beneficios para los fabricantes y el mercado automotor. Dentro de la ley (que posee beneficios promocionales hasta el 2040, en forma escalonada), se implementan mejoras impositivas como la exención de impuestos internos y en particular del IVA (21%) a la venta de vehículos particulares. Estos beneficios se extienden aún más en el transporte público, aumentando su alcance de exención de IVA a los repuestos, piezas y equipo auxiliar (cargadores).

Del lado de la oferta, y para todos los fabricantes, existirán beneficios como la implementación de devolución anticipada al IVA en inversiones, amortización acelerada, deducciones de cargas financieras, exención de impuestos en caso de reinversión, siendo elegibles para estos beneficios empresas radicadas en el país o quienes presenten proyectos de fabricación nacional. Vinculado a este último punto, y como proyecto, se encuentra el acuerdo firmado hace unos pocos días, por parte del gobierno argentino y la empresa china Jiangsu Jiankang Automobile, dedicada a la fabricación de automóviles eléctricos. Jiangsu Jiankang Automobile pertenece al grupo Guoxuan, dueña de la firma Gotion High-Tech productora de baterías. No está de más comentar, que, durante el año 2020, Volskwagen AG, adquirió el 26% de esta firma por 1000 millones de Euros, en un claro movimiento de verticalizar su producción, incluyendo la manufactura estratégica de baterías.

Finalmente, el proyecto, incluye el fondeo necesario para el desarrollo del sector, creando Fondo Fiduciario de Movilidad Sustentable (FoDeMs), financiado a través de distintas líneas como ser impuesto a los combustibles líquidos, % de subsidios al transporte publico automotor, etc. cadena de valor del litio cadena de valor del litio

El conjunto de medidas adoptadas crearía la producción a escala industrial en nuestro país, de las celdas de baterías, aspecto crucial y nodal en el desarrollo de este sector, propulsando a Argentina en el mercado eléctrico. Y el momento es ahora pues se cree que la ventana de oportunidad del litio no es mayor a 20 años cuando sea reemplazado a la vez por nuevas tecnologías.

Argentina, no puede ni debe quedar exento de esta situación, y para lograrlo es necesario tener en nuestra memoria el trabajo y la inspiración de hombres de la talla de Mosconi, Savio o Frondizi, quienes soñaron con un país industrial, un país desarrollado el cual guiado por una industria pujante e innovadora abandone el destino de país periférico.»