.

«Un tema central en el mundo de la energía eléctrica es el costo relativo de generar electricidad con las distintas fuentes y tecnologías disponibles. Hay muchas formas, todas complejas, de evaluar ese costo, siendo la más difundida el costo nivelado de la energía o LCOE. Esta forma particular de evaluar el costo de los proyectos energéticos redunda en que los proyectos que utilizan energía nuclear siempre tienen un LCOE muy superior a proyectos con otros tipos de fuente. Es por esto que se suele decir que la energía nucleoeléctrica es más costosa frente a otras opciones.

No hay dudas de que una central nuclear es un proyecto que requiere de una inversión de capital mayúscula y cuya planificación y construcción duran años. Ahora bien, el LCOE no sirve para capturar o entender las particularidades propias de los proyectos nucleares, pero eso no evita que sea utilizado para decir que el costo de la energía nuclear es intrínsecamente “costoso”, “excesivo” e incluso “prohibitivo”.

![]()

La energía nucleoeléctrica no es necesariamente “costosa”. Lo costoso es construir la central generadora, pero incluso esta afirmación es compleja. En realidad, lo costoso es abordar mal su construcción. Hablemos un poco entonces sobre diseño de reactores y su importancia/impacto económico en la construcción de centrales, a través de ejemplos de estricta actualidad.

El diseño de un nuevo reactor es un proceso largo que incluye varias etapas, desde la etapa de diseño conceptual hasta de diseño detallado (la ingeniería del reactor). Incluso en diseños ya construidos y probados se suelen introducir modificaciones por pedido del comprador o ente regulador. Por lo tanto, no es extraño que muchos proyectos comiencen a ser construidos con algún porcentaje de diseño detallado sin completar, sobre todo cuando se trata de diseños novedosos. Pero ese porcentaje muy elevado puede conllevar problemas, como los sufridos en Europa con la construcción del Reactor Europeo Presurizado (EPR).

![]()

La francesa Areva (comprada por EDF en 2016) y la alemana Siemens desarrollaron en la década de 1990 el diseño conceptual del reactor europeo presurizado, denominado EPR. No obstante, la oportunidad de construir un EPR llegó recién en 2003 con la firma de un contrato para la construcción de un reactor en la central nuclear de Olkiluoto, en Finlandia. La construcción comenzó en 2005. Dos años después, Areva comenzó a construir otro EPR en la central de Flamanville, Francia.

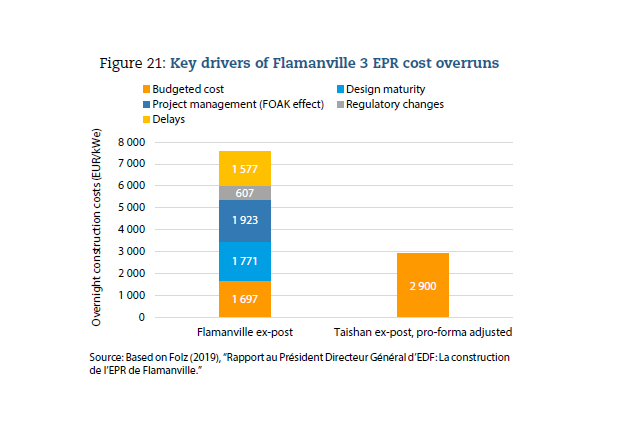

La construcción de ambos reactores comenzó con la etapa de diseño detallado sumamente incompleta. Una auditoria gubernamental de 2019 arrojó que esa etapa solo estaba completa en un 40% al iniciar la construcción del EPR de Flamanville. Esa falencia se tradujo en dificultades para obtener autorizaciones administrativas para avanzar en la obra y en la calificación y especificación de los proveedores de equipos e insumos. Dificultades que constituyen grandes retrasos de obra.

Ambos reactores deberían haber sido terminados en 2010 y 2012. A la fecha, se estima que el EPR de Flamanville será finalizado en 2022. En tanto, el EPR en la central de Olkiluoto ya esta listo y será activado este año. El impacto económico de semejantes retrasos de obra fue sideral. La inversión y los costos incurridos en Olkiluoto se estiman en € 11.000 millones, casi cuatro veces el valor del contrato original. En Flamanville, el último costo proyectado asciende a € 12.400 millones.

Los «mayores costos» en Flamanville

Pero el desempeño de las firmas europeas a la hora de construir estos reactores es todavía peor si se compara Flamanville con el costo de los dos EPR construidos en China entre 2009 y 2017 por China General Nuclear Power Group, empresa que se benefició de la curva de aprendizaje y la madurez en el diseño que se iba logrando con el avance de los proyectos europeos.

Las experiencias europeas con el EPR contrastan con otras experiencias exitosas de construcción de centrales con reactores ya existentes, incluso con nuevas versiones mejoradas. Es el caso de los reactores APR-1400 construidos en Emiratos Árabes Unidos. El gobierno firmó con un consorcio de empresas surcoreanas liderado por KEPCO en 2009 un contrato para la construcción de cuatro reactores APR-1400 en la futura central nuclear de Barakah, la primera de la historia en un país árabe.

La balanza se inclinó en favor de KEPCO debido a su excelente track récord constructor con el OPR-1000 en Corea del Sur y pese a que, al momento de la firma del contrato, no existía en funcionamiento ningún APR-1400. Pero como el APR-1400 no era otra cosa más que una versión mejorada del OPR-1000 no había que temer por los grandes problemas vistos con los EPR, que eran proyectos First of a Kind (FOAK) o “primeros de su tipo”.

La central de Barakah es un caso en desarrollo pero que puede ser considerado ya un éxito de construcción. A la fecha, el reactor uno se encuentra operando al 100% y el dos fue terminado en 2020. La construcción de las unidades tres y cuatro finalizará este año.

Podemos decir que las ventajas del APR-1400 sobre el EPR eran varias: una versión de siguiente generación de un diseño probado y conocido; una empresa vendedora y constructora con un track récord excelente y reciente; una cadena de proveedores desarrollada y calificada. En contraste, Areva se propuso construir en dos centrales un diseño original e incompleto en la etapa de diseño detallado, y sin una cadena de proveedores bien desarrollada. La empresa no resistió el peso de los sobrecostos y quebró, siendo absorbida su división nuclear por EDF en 2016, que continuó los proyectos.

La diferencia también es brutal en cuanto al costo por MW instalado. Cada APR-1400 costó en promedio €6000 millones y tiene una potencia nominal de generación de 1350 MW. El EPR de Flamanville, con una potencia de 1600 MW, costará al menos €12.400 millones. Si bien 6000 millones sigue siendo una cifra muy elevada hay que pensar por ejemplo que se tratan de infraestructuras con una vida útil muy superior a la declarada por los vendedores. Por ejemplo, algunas centrales en Estados Unidos construidas en 1970 ya obtuvieron licencias para operar hasta la década del 2040, estirando su vida útil hasta los 80 años. Era tan poco lo que se sabía en la década del 70 sobre operación de reactores que los vendedores estimaban vidas útiles de 40 años.

Para finalizar, es importante señalar que estas líneas constituyen una aproximación simplificada y centrada en una de las dimensiones que hacen a los costos de un proyecto nuclear. Otras dimensiones como la financiera y la gestión de proyectos son igual de cruciales, por la incidencia que tienen en el costo final de una central. Las comparaciones aquí realizadas son incluso algo injustas. Con el EPR, Areva hizo una apuesta de riesgo (como suele ser todo proyecto “first of a kind”) y EDF hoy tiene un reactor de generación III+ probado en China y para vender, con una cadena de proveedores desarrollada en Europa.

![]()

Los costos de plantas nucleares «primeras de su tipo»

Una última reflexión es que la apuesta por un nuevo diseño debe ser acompañada de proyectos para construir centrales. La economía de escala y disminución de costos se logra construyendo reactores con cierta regularidad. Es algo que en Asia entendieron muy bien.»

Nicolás Deza

Periodista especializado en Industria y Energía

Observación de AgendAR: la nota de Deza muestra impecablemente que las centrales nucleares no son inherentemente caras y explica por qué las plantas de 900 MW construídas en los ’70 y ’80 por EDF (Électricité de France) producen la electricidad «de base» (disponible 24×7) más barata de Europa, y en realidad, del mundo.

Las actuales centrales francesas son hijas del «Plan Messmer», acuñado en 1974 por el ministro Pierre Messmer trascartón de la Guerra de Yom Kippur, cuando los países árabes se vengaron del apoyo occidental a Israel dejando a Europa y a EEUU en desabastecimiento de petróleo y gas.

En Francia, donde los presidentes duran 6 años, hasta tiempos de Hollande y de Macron nadie osó interferir en lo más mínimo con el Plan Messmer, que preveía llegar a 1985 con 80 plantas, y a 2000 con 170. No se cumplió (hoy son 58 centrales), pero el resultado fue el único país europeo blindado contra boicots de gas o de petróleo, y -junto con Suecia- el fabricante de megavatios hora con menor huella de carbono en toda Europa.

Con un profesionalismo impecable, EDF, empresa estatal, jamás empezó la construcción sin tener resueltas antes las ingenierías básica y de detalle de las centrales, así como su licenciamiento de construcción. Nada de «vamos viendo sobre la marcha». Ése es un camino directo a una construcción «stop and go», que se detiene a cada rato por imprevistos y va acumulando demoras, y con ellas, sobrecostos.

Pero además EDF, obligada por un plan nuclear aún más ambicioso que el que tiene hoy China, fue «fordista»: con su central de bandera, la de 900 MW, se abstuvo de complicarlas con mejoras de ultimísimo momento y en cambio se abocó a construir 58 unidades casi idénticas, de las cuales 34, las llamadas CP0, CP1 y CP2, son directamente clones, fuera de adaptaciones inevitables a las características del paisaje: si es costera sobre el mar no necesitará torres de enfriamiento y el vapor de turbina se condensará con agua de mar. Si la planta está sobre un río suficientemente caudaloso, de todos modos tendrá torres de enfriamiento, aunque no tan poderosas, porque los biólogos objetan la descarga de agua caliente, aunque venga del mismo río y vuelva a él libre de radionucleídos. Si se planifica en cercanías de un nudo industrial muy electrointensivo, la central constará de muchas unidades. Y etcétera.

Gracias a esta visión de escala nacional y de largo plazo, las industrias metalúrgicas, metalmecánicas, electromecánicas, electrónicas e informáticas de Francia lograron un nivel muy alto de estandarización en componentes, fabricándolos bajo normas rabiosas de calidad y sin embargo de modo masivo. 22 de esas instalaciones ya cumplen 40 años y siguen siendo excelentes.

La central francesa de 900 MW no es, en realidad, un invento francés: es un desarrollo bajo licencia de la central Westinghouse, el mejor fabricante estadounidense y el inventor del diseño PWR (Pressured Water Reactor) hoy impuesto en casi todo el mundo por casi todos los oferentes. La central Hualong-1 que Argentina probablemente le compre a CNNC (China National Nuclear Corporation) es un descendiente chino bajo licencia de este otro descendiente francés bajo licencia yanqui. Se nota a sola visión de planos: tres circuitos de refrigeración con tres generadores de vapor. Oh, la, la!

EDF compró la licencia, la «afrancesó» en planos, mejorándola y adaptándola a las posibilidades de la industria local, y a la hora de la construcción, no se apartó un milímetro de su propio rediseño y se concentró en lograr volumen de fabricación. Junto con la AECL de Canadá, que hizo algo bastante parecido con un reactor muy distinto (su CANDU de uranio natural y agua pesada de 600 MW), estas dos firmas estatales fueron los primeros proveedores del mundo que fabricaron centrales núcleoeléctricas «clonadas». Y el resultado es que fueron MUY económicas y competitivas.

Por algo los franceses pagan la mitad que los alemanes por el kw/h, aunque estos últimos cerraron sus 18 centrales nucleares SIEMENS (excelentes, por otro lado) y se sobreequiparon hasta las cejas de parques eólicos y solares supuestamente baratos. Es como tirar un sobretodo en pleno invierno y sustituirlo por veinte bufandas y diez pares de guantes. Un país industrial no funciona ni a patadas con un recurso intermitente, como el viento, que además es impredecible, u otro que es todo lo anterior, pero además escaso, como el sol en Europa del Norte.

Los altibajos de generación resultantes son caros: cuando abunda el viento o brilla el sol, hay que desconectar centrales térmicas para que la red de distibución no se sobrecargue, pero esas unidades hay que mantenerlas funcionando desconectadas, en «reserva caliente», por si aumenta la demanda o se cae el viento o se nubla. Con lo cual, las emisiones de carbono se van por las nubes. Por algo los alemanes, aún exultantes de ecologismo autocomplaciente, están quemando carbón lignita y hulla como nunca antes en su historia. Y por algo le compran excedentes de electricidad nuclear a Francia, alrededor de 37 teravatios/año.

Detalle no menor: EDF y AECL son firmas estatales. A la hora de respaldarse en capitales para hacer las cosas a lo grande, tuvieron acceso a la mayor financiación posible: la de sus propios estados. Los estados (al menos, algunos estados que tratan de seguir siendo estados) son los únicos banqueros del planeta dispuestos a hundir una enorme inversión inicial en construcción de planta, y después tener entre 60 y 80 años de electricidad inevitablemente barata.

No hay magia en el asunto: las centrales de ciclos combinados de gas son económicas y se construyen en 2 años, pero alcanzan factores de disponibilidad del 50 al 60%. El ciclo de vida total de las nucleares, que se construyen en 5 o 6 si las cosas se hacen como las hacían EDF o AECL, es tan largo que aún realmente no lo conocemos. Y alcanzan factores de disponibilidad del 90% o más.

Las privatizaciones noventistas llegaron a Europa con la historia de terminar con la «ineptitud estatal», que según la mitologría de mercado, al parecer es un fenómeno inherente. Los franceses, que a esa altura ya tenían una red eléctrica 80% apalancada en lo nuclear, compraron el relato, ayudados no poco por el accidente de Chernobyl en 1986, que hizo grande a Greenpeace pero tiró abajo a la URSS. Sin embargo, en el caso de AREVA, sucesora de gerenciamiento privado de la vieja EDF, los nuevos CEOs hicieron mal todo lo que sus antecesores habían hecho bastante bien, el diseño se llenó de complejidad y de «moños» de ingeniería, y la empresa se clavó con atrasos en obra y sobrecostos increíbles en dos centrales FOAK (First of a Kind), las EPR de 1600 MW, Olkiluoto en Finlandia y Flammanville en Francia.

Eran épocas de moneda única para toda la vieja Comunidad y de europeísmo militante, las plantas (aunque básicamente descendientes del francés de 900 MW) ahora se llaman «European Pressurized Reactor), y la industria francesa perdió la fabricación exclusiva y experta de componentes: cada país de la UE debía poder aportar lo suyo al EPR.

Es un esquema que en Airbus funcionó más o menos bien, si se mide el éxito de sus aviones, pero tanto europeísmo y una dirección nueva y engreída fueron una combinación fatal, a la hora de construir dos reactores FOAK, y de yapa, gigantes. Las piezas llegaban a obra desde casi todos los países comunitarios, y era imposible armar el rompecabezas porque tal proveedor de extramuros no cumplía las especificaciones, o debido a que las uniones entre el componente A y el B, de distintos orígenes nacionales, no eran perfectas. Y por desgracia y por suerte, la industria nuclear, aún más aún que la aeroespacial, no tiene mucho margen para la imperfección.

El resultado fue malo. Olkiluoto y Flammanville, eternamente en obra y en rediseños y adaptaciones y cada vez más caras, desacreditaron más al atómo, ante los ojos del consumidor europeo que el accidente de Chernobyl. El único lugar del mundo donde se montó (bajo licencia) EPRs a velocidad de construcción normal, es decir 6 años, fue… Taishan, China, con las unidades 1 y 2. No deja de ser un alivio que en Francia el átomo haya vuelto a EDF. La opción, para Francia, es vivir de gas ruso, destino al que los alemanes están más que resignados.

La AECL canadiense quebró también, en 2011, tras haber construido 31 centrales en todo el mundo (incluida Embalse, en Córdoba, Argentina) e inspirado 22 plantas similares (copiadas sin licencia) en India. AECL no quebró sola: EEUU no apreciaba a un competidor -y menos aún, vecino- que no sólo jamás compró una planta estadounidense, sino que promovía una tecnología que no necesita de uranio enriquecido, material cuya fabricación monopoliza un club muy cerrado de países. Uranio natural hay en todas las minas de uranio del mundo, y este mineral es relativamente común, aunque en baja ley, en casi toda la corteza terrestre.

Por eso quien tiene centrales de uranio natural no está obligado a acuerdos automáticos de política exterior con nadie (EEUU, en esta parte del mundo), o a entregarle su infraestructura de servicios, o a quedarse en apagón. Lo dicho: AECL promovía cierta independencia nacional entre sus compradores. Por ello, no quebró sin bastante ayuda de los vecinos sureños, y de grandes campañas ecologistas financiadas imaginate adónde. Una lástima: las de tubos de presión son centrales relativamente sencillas, fáciles de construir y con una foja de seguridad casi impecable en todo el mundo.

El artículo de Deza nos encuentra en un momento particular de la historia nuclear argentina. Dejamos de lado el principal proyecto actual de NA-SA (Nucleoeléctrica Argentina SA), que es la compra llave en mano de una central Hualong-1 de 1150 MWe. Hay nueva dirección en NA-SA y la que acaba de asumir es mucho más pro-industria nacional. Probablemente el nuevo elenco tratará de aumentar el margen de participación de los fabricantes metalúrgicos argentinos en esta central, y la negociación será dura porque el fabricante chino, la CNNC (China National Nuclear Corporation) lo único que viene escuchando desde 2016 es «sí a todo», y hasta ayer la parte asegurada para nuestro país era la obra civil: hormigón y fierros no nucleares, la parte no nuclear de una construcción nuclear.

Y no es admisible: la terminación de Atucha II se hizo con un 93% de industria nacional, y el retubamiento de Embalse (un trabajo de extensión de vida más complejo que la construcción desde cero), con un 97%. Décadas antes de que China se volviera LA potencia nucleoeléctrica mundial, ya éramos un país diseñador y constructor, no un comprador-operador bobo. Por lo pronto, somos los exportadores más exitosos del mundo en reactores de irradiación y de investigación.

La insistencia de Deza en iniciar la construcción cuando la ingeniería de detalle y el licenciamiento de obra ya están resueltos es importantísima, en esta etapa. Hasta tanto no se resuelva qué componentes y sistemas de la Hualong-1 serán de industria argentina no conviene iniciar la construcción, para que luego no se demore por inconvenientes de obra. Lo que no está mal: la única parte apurada en mostrar una central china en el país más nuclear de Sudamérica -sonría, lector: somos nosotros- es la CNNC.

Por otra parte, Deza contribuye a establecer doctrina para que no nos pase lo mismo que a los franceses en los dos proyectos nucleoeléctricos más tecnológicamente argentinos, que son:

- Terminar de una vez por todas el prototipo del CAREM, estancado desde 2018.

- Terminar la ingeniería básica y de detalle del CAREM comercial, de 240 o 480 MW, destinado tanto al mercado interno como la exportación.

- Asegurarle una fuente de uranio enriquecido a estas máquinas (y será toda una historia…).

- Iniciar la ingeniería básica de una central de uranio natural argentina, parecida al CANDU… pero resuelta toda aquí, pagada en pesos y libre de licencias canadienses.

Y recordar que en ambos proyectos de central argentina, lo que nos enseña la historia reciente es que lo que abarata la construcción nuclear es lo mismo que en en una planta de la avenida Piquette, de Detroit, Michigan, en 1908, abarató el automóvil, aquel artículo artesanal y de lujo: la estandarización y la fabricación de componentes en gran escala. Lo que construyamos nosotros debe poder reproducirse de modo clonal. Y poder exportarse.

Quizás se vienen nuevos tiempos, compatriotas. Presumiblemente, mejores.