Un análisis del efecto que tendrán las expansiones de los gasoductos sobre los costos de generación y subsidios eléctricos.

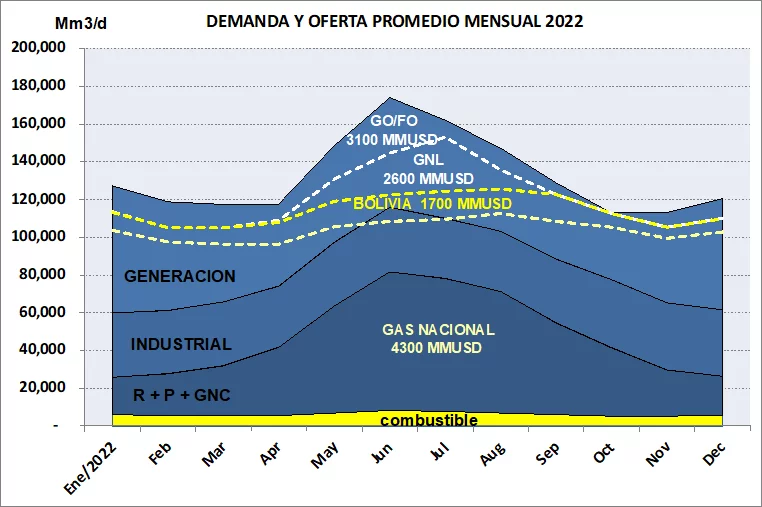

La figura 1 muestra la demanda y oferta promedio mensual de gas natural y sus combustibles sustitutos del año 2022 para todo el sistema argentino de gas natural (no sólo para generación eléctrica). Tomando como referencia la situación de ese año, el sistema argentino de gas natural funcionó con una inyección promedio anual de unos 101 millones de metros cúbicos (m3) de gas nacional, unos 10,5 MMm3/d de gas de Bolivia y, para cubrir los picos invernales entre mayo y septiembre, unos 30 MMm3/d de GNL. Adicionalmente, existió una demanda insatisfecha de gas natural para la generación térmica que fue cubierta con 11,7 MMm3/d de combustibles líquidos (fundamentalmente gasoil), tal como se muestra en la figura.

Como se puede ver en el gráfico, teniendo en cuenta los altos costos del gas y de los combustibles importados del año 2022, el costo total de abastecimiento a los usuarios residenciales, comerciales, industriales y generación alcanzó los 11.700 millones de dólares. Los cálculos fueron realizados para los valores de precios promedio anual de los energéticos del año 2022: 3,9 dólares por millón BTU para el gas nacional, 14,5 dólares por millón de BTU para el gas de Bolivia, 38 dólares por millón de BTU para el GNL y 24 dólares por millón de BTU para el GO/FO.

Como se muestra en la figura 1 de los 11,700 millones de dólares totales, sólo 4.300 millones de dólares fueron destinados a pagar el gas nacional. La importación de GO/FO por 3.100 millones de dólares constituyó el valor más elevado de las importaciones energéticas, seguido por el GNL por 2.600 millones de dólares y finalmente el gas de Bolivia por otros 1.700 millones de dólares.

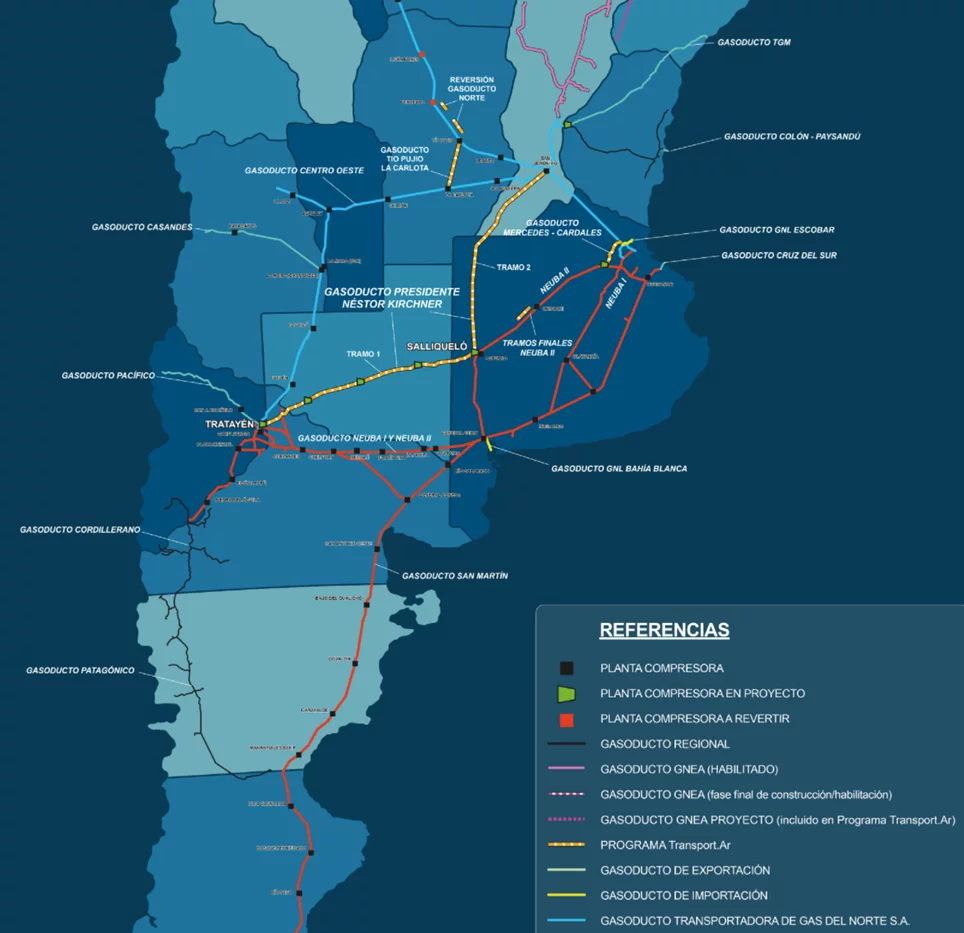

La inauguración del Gasoducto Presidente Néstor Kirchner (GPNK) entre Tratayen y Salliqueló, a mediados del año 2023, incorporó 11 MMm3/d adicionales que llegarán a los 21 millones m3/d con la puesta en marcha de las plantas compresoras de Tratayen y Salliqueló prevista para fines del año 2023 (figura 2).

De esta manera, se podrá evitar la utilización de combustibles líquidos y, mediante la reversión del gasoducto Norte, la totalidad de la importación de gas de Bolivia para generación térmica a partir del año 2024. Luego de la terminación del tramo Salliqueló-San Jerónimo y de las plantas compresoras intermedias en 2025, la capacidad de transporte del GPNK alcanzará los 39 millones m3/d, permitiendo disminuir también la compra de GNL en los picos de demanda invernal a valores mínimos. Con los precios del año 2022, el ahorro en términos de importaciones de combustibles líquidos y de gas de Bolivia hubiera alcanzado los 4.800 millones de dólares.

Evolución esperada de los costos de generación de electricidad 2023-2026

Como vimos en la sección precedente, el cambio fundamental de corto plazo en el sistema energético argentino es la puesta en marcha del GPNK, que permite la incorporación de nuevos caudales de gas natural desde el yacimiento de Vaca Muerta.

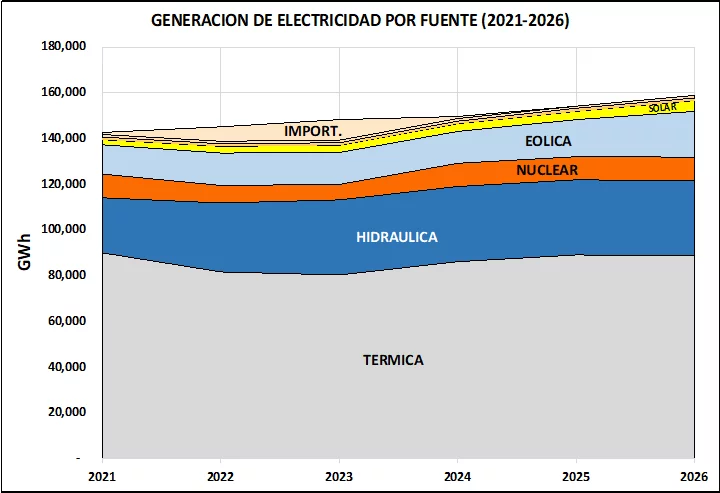

En la figura 3 se muestra la generación de electricidad por fuente (2021-2026). El aumento de la generación térmica por la mayor disponibilidad de gas natural y la recuperación esperada de la generación de energía nuclear permitirían reducir a un mínimo las elevadas importaciones de electricidad de los años 2022 y 2023.

A partir del año 2025, se requeriría la incorporación de aproximadamente 2.000 GWh y 4.000 GWh de generación renovable en los años 2025 y 2026, respectivamente, para cubrir el aumento esperado de la demanda de electricidad sin aumentar la emisión de Gases de Efecto Invernadero (GEI) por MWh del sistema eléctrico.

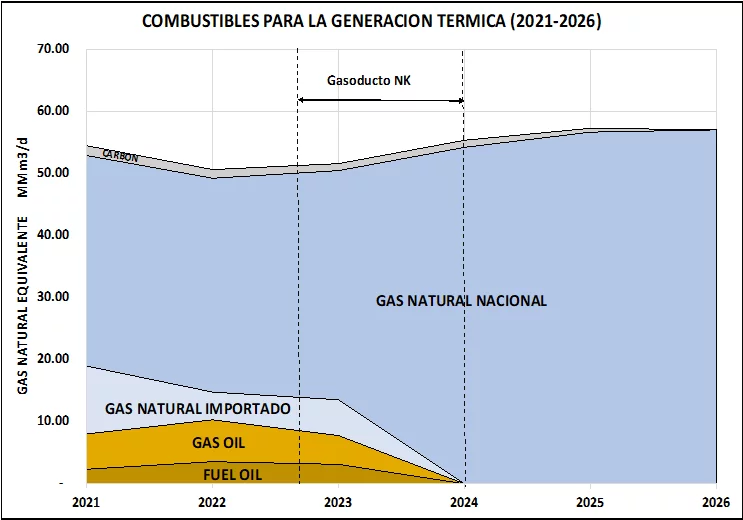

En la figura 4 se muestra que el principal efecto del GPNK y de la próxima reversión del gasoducto Norte es la eliminación de los combustibles líquidos y del gas importado (gas de Bolivia y GNL) para la generación térmica. Un volumen remanente de GNL importado seguirá siendo necesario para cubrir totalmente la demanda residencial-comercial-industrial durante los meses invernales.

Teniendo en cuenta que en el sistema argentino los costos generación promedio del año 2022 para cada fuente fueron de unos 38 US$/MWh para la generación térmica, a lo que se debe sumar el costo de combustibles por unos 76 US$/MWh, 17 US$/MWh del costo promedio de la generación hidráulica, 51 US4/MWh de la nuclear, 68 US$/MWh de la eólica, 70 US$/MWh de la solar, 123 US$/MWh del biogás y 98 US$/MWh de importación de electricidad, se obtuvo un costo promedio de generación de aproximadamente 89 US$/MWh [1].

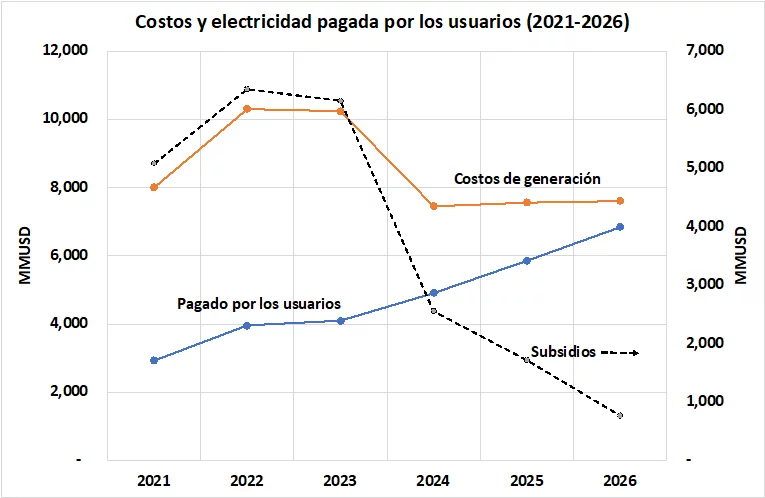

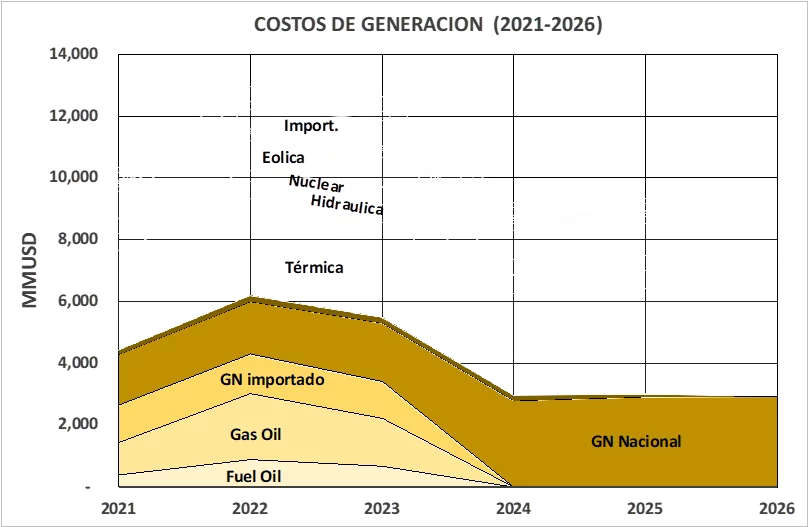

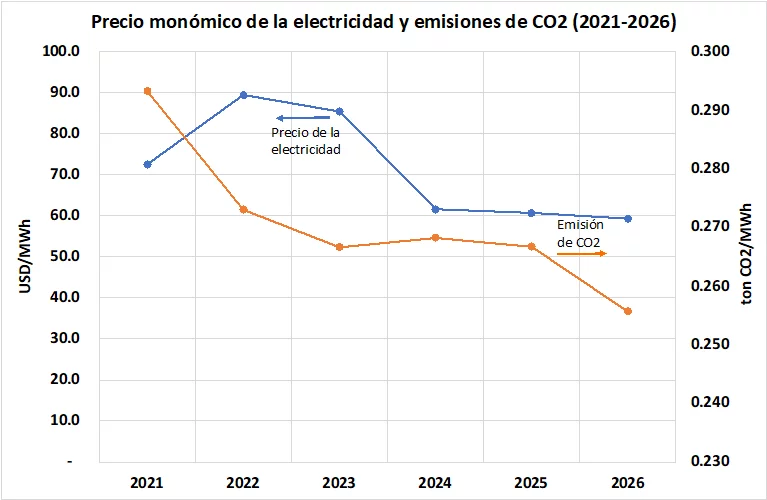

Debido a la utilización de gas nacional en reemplazo de combustibles importados, los costos de combustibles bajarían de 76 US$/MWh en 2022 a 34 US$/MWh en 2024. En consecuencia, se obtiene un importante descenso de los costos totales de generación eléctrica del sistema (figura 5), que pasan de aproximadamente 13.000 millones de dólares por año en los años 2022 y 2023 a unos 9.500 millones de dólares en los años siguientes. Esto implica que el precio monómico de la electricidad disminuye de los casi 90 US$/MWh promedio anual actuales a valores cercanos a los 60 US$/MWh a partir del año 2024, como se muestra en la figura 6.

Esquema posible de quita de subsidios a la generación eléctrica

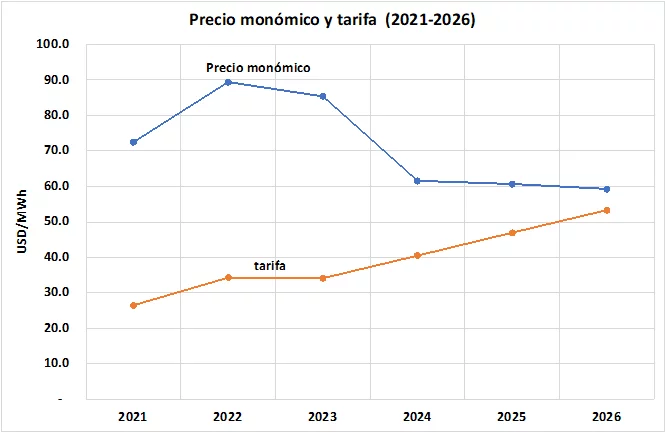

Teniendo en cuenta la evolución de la generación de electricidad por fuente (fig. 3) y la eliminación de la utilización de combustibles líquidos y del gas importado para generación (fig. 4), se estimaron los precios monómicos o costos totales de generación de la figura 7. Luego del pico cercano a 90 US$/MWh alcanzado en el año 2022 como consecuencia de la utilización de combustibles líquidos y de los elevados precios internacionales del GO, del GNL y del gas de Bolivia, la entrada en funcionamiento del GPNK permitiría bajar el costo de la energía a valores cercanos a los 60 US$/MWh a partir del año 2024.

En el año 2022, los usuarios de las distribuidoras pagaron aproximadamente el 38 % del costo de la energía [2]. Considerando la disminución futura del costo de generación, se podría avanzar con una transición gradual hasta alcanzar el 90 % de cobertura en tres años (el 10 % remanente se destinaría a atender a la demanda con tarifa social). Esto significaría aumentos en el segmento de generación de la tarifa en moneda constante del 19 %, 16 % y 14 % en los años 2024, 2025 y 2026 respectivamente. Es importante tener en cuenta que los costos y tarifas son calculados aquí en dólares oficiales, lo cual posiblemente implique un fuerte aumento inicial en relación con el poder adquisitivo en caso de una devaluación importante a principios del año 2024. El crecimiento económico que cabe esperar luego del acomodamiento de las variables macroeconómicas permitiría, muy probablemente, que el establecimiento de un ajuste tarifario (adicional al aumento en moneda constante) sobre la base del promedio de aumento de los salarios resulte social, económica y políticamente el sistema más conveniente.

Teniendo en cuenta los costos totales de generación eléctrica y los montos efectivamente pagados por los usuarios de las distribuidoras, el nivel de subsidios al sistema de generación de electricidad pasaría de unos 6.300 millones de dólares de los años 2022 y 2023 a solo 760 millones de dólares en el año 2026 (figura 8).