RESUMEN EJECUTIVO

Como observó Jacopo Buongiorno, profesor de ciencia e ingeniería nuclear del Instituto Tecnológico de Massachusetts (MIT), «China es el líder mundial de facto en tecnología nuclear». De hecho, es probable que China esté entre 10 y 15 años por delante de Estados Unidos en energía nuclear (refiriéndose especialmente a la capacidad de desplegar reactores nucleares de cuarta generación). El gobierno chino ha concedido una prioridad considerable a la construcción de reactores nucleares en el país como parte de la estrategia energética más amplia de Pekín. De cara al futuro, parece probable que China utilice esta capacidad nacional establecida como base para una exportación competitiva de reactores, al igual que su estrategia de «doble circulación» ha logrado en otros ámbitos, como los vehículos eléctricos y las baterías.

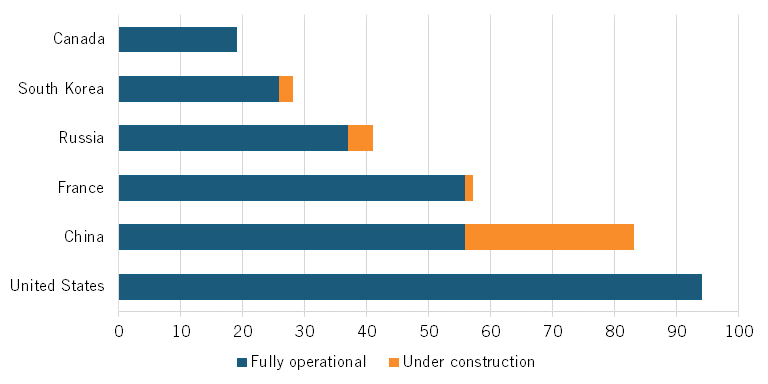

De hecho, China se ha embarcado en un rápido desarrollo de su industria nuclear, con 27 reactores nucleares en construcción (más de dos veces y media más que cualquier otro país) que complementan la flota existente de 56. El país espera construir de 6 a 8 nuevas centrales nucleares cada año en un futuro previsible. El país prevé construir entre 6 y 8 nuevas centrales nucleares al año en un futuro previsible, con lo que superará a Estados Unidos en electricidad de origen nuclear en 2030. En total, China tiene previsto construir 150 nuevos reactores nucleares entre 2020 y 2035. Además, en diciembre de 2023, China puso en funcionamiento la primera central nuclear de cuarta generación del mundo, la Shidaowan-1, de 200 megavatios (MW) de potencia y refrigerada por gas, en la provincia septentrional china de Shandong. La Administración de Energía Nuclear china ha afirmado que «el 90% de la tecnología de la nueva central se ha desarrollado en China». China también lidera el desarrollo y despliegue de una nueva flota de pequeños reactores modulares de coste competitivo.

Sin embargo, esto no significa necesariamente que las mayores empresas de energía nuclear de China -en particular las empresas estatales China General Nuclear Power Corporation (CGN) y China National Nuclear Power (CNNP)- sean excepcionalmente innovadoras desde el punto de vista tecnológico. De hecho, la mayor parte de la flota actual de reactores nucleares de China consiste en reactores nucleares de «tercera generación» que fueron diseñados inicialmente por la empresa estadounidense Westinghouse Electric (su AP1000) a finales de la década de 1990 y cuya tecnología y diseños Westinghouse transfirió a China en 2008 como parte de un contrato para construir cuatro reactores chinos basados en el diseño del AP1000 de 2005. Y aunque hay que reconocer a China el mérito de haber desplegado el primer reactor operativo de cuarta generación del mundo, como señaló un comentarista experto en una mesa redonda del ITIF: «En realidad, esa tecnología es conocida en el mundo desde hace décadas; sólo que China tomó las medidas necesarias para construirla y desplegarla». También cabe destacar que el segundo operador nuclear chino, CNNP, señala en su sitio web que «la innovación y la investigación y el desarrollo (I+D) no son los principales objetivos de la empresa… En cambio, la empresa se centra principalmente en la seguridad, la estabilidad, la optimización y la sostenibilidad».

Sin embargo, donde China ha prosperado en materia de innovación nuclear es en la innovación sistémica y organizativa. Esto se refiere especialmente a la coherente estrategia nacional del país hacia la energía nuclear -tanto a nivel federal como provincial-, que conlleva una serie de políticas de apoyo que van desde la financiación a bajo interés, las tarifas de alimentación y otras subvenciones que hacen que la generación de energía nuclear sea competitiva en costes, hasta la agilización de los permisos y la aprobación reglamentaria (es decir, de las evaluaciones de seguridad e impacto ambiental), pasando por la coordinación eficaz de las cadenas de suministro. De hecho, como comentó el analista del sector Kenneth Luongo, «no tienen ninguna salsa secreta aparte de la financiación estatal, la cadena de suministro apoyada por el Estado y el compromiso estatal de construir la tecnología». Dicho esto, el rápido despliegue por parte de China de centrales nucleares cada vez más modernas a lo largo del tiempo produce importantes economías de escala y efectos de aprendizaje sobre la marcha, lo que sugiere que las empresas chinas obtendrán una ventaja en la innovación incremental en este sector en el futuro.

La fusión nuclear -el proceso por el que dos núcleos atómicos ligeros se combinan para formar uno solo más pesado liberando enormes cantidades de energía- representa una innovación en energía nuclear potencialmente transformadora y disruptiva. En enero de 2024, el gobierno chino puso en marcha un nuevo consorcio industrial nacional, dirigido por la Corporación Nuclear Nacional China (CNNC) y compuesto por 25 organizaciones, para promover el desarrollo y avance de la tecnología de fusión nuclear. Sin embargo, los analistas de la industria observaron que la tecnología de fusión nuclear sigue siendo muy incipiente, y comentaron que China y Estados Unidos están probablemente a la par en cuanto al desarrollo de la tecnología. Estos analistas también observaron que es probable que China adopte un enfoque de seguidor rápido con respecto a la fusión nuclear y probablemente busque ventajas a la hora de ampliar rápidamente el despliegue de los reactores de fusión nuclear, una vez que sean técnicamente viables.

Estados Unidos, con 94 reactores nucleares operativos, sigue siendo el líder mundial en producción de energía nuclear, con un tercio de la energía nuclear generada en todo el mundo. Sin embargo, el país sólo ha puesto en marcha dos nuevos reactores nucleares en la última década, y el más reciente, la central Vogtle Unit 4 de Georgia, ha entrado en funcionamiento este año (su construcción fue iniciada originalmente por Westinghouse pero finalizada por Bechtel). Si Estados Unidos quiere volver a ser líder en la industria de reactores nucleares, tendrá que adoptar también una estrategia nacional coherente y un planteamiento de «todo el gobierno». Entre otras medidas, esto implicaría una dotación de personal suficiente en las agencias federales de I+D y regulación para apoyar la innovación, la selección, la aprobación reguladora y el despliegue de nuevos tipos de reactores; incentivos, créditos fiscales o financiación atractiva que faciliten la producción de energía nuclear competitiva en costes; y políticas como programas de crédito a la exportación racionalizados que faciliten las exportaciones de los productores estadounidenses de reactores nucleares. La energía nuclear civil representa otra industria de la que Estados Unidos y sus empresas fueron pioneros, pero que ha experimentado una pérdida significativa (y potencialmente permanente) de capacidades estadounidenses.

ANTECEDENTES Y METODOLOGÍA

La narrativa común es que China es un copiador y Estados Unidos el innovador. A menudo, este relato respalda una actitud indiferente hacia la tecnología y la política industrial. Al fin y al cabo, Estados Unidos es líder en innovación, así que no hay de qué preocuparse. En primer lugar, esta suposición es errónea porque es posible que los innovadores pierdan el liderazgo en favor de copiadores con estructuras de costes más bajas, como hemos visto en muchas industrias estadounidenses, como la electrónica de consumo, los semiconductores, los paneles solares, los equipos de telecomunicaciones, las máquinas herramienta y, como se ha señalado aquí, muy posiblemente, la energía nuclear. En segundo lugar, no está claro que China sea un copiador lento y siempre destinado a ser un seguidor.

Para evaluar el grado de innovación de las industrias chinas, la Fundación Smith Richardson prestó apoyo a la Fundación para la Tecnología de la Información y la Innovación (ITIF) para que investigara la cuestión. Como parte de esta investigación, la ITIF se centra en sectores concretos, incluida la energía nuclear comercial.

No cabe duda de que es difícil evaluar la capacidad de innovación de las industrias de cualquier país, pero lo es especialmente en el caso de las industrias chinas. En parte, esto se debe a que, bajo la presidencia de Xi Jinping, China revela al mundo mucha menos información que antes, especialmente sobre sus capacidades industriales y tecnológicas. A pesar de ello, el ITIF se basó en tres métodos para evaluar la innovación china en energía nuclear. En primer lugar, realizamos evaluaciones en profundidad de casos prácticos de dos empresas nucleares chinas seleccionadas de entre las empresas de energía nuclear que figuran en el «Cuadro de indicadores de inversión en I+D industrial de la UE para 2023». En segundo lugar, el ITIF realizó entrevistas y organizó una mesa redonda con expertos mundiales en el sector nuclear chino. Y en tercer lugar, ITIF evaluó datos mundiales sobre innovación en energía nuclear, incluidos artículos científicos y patentes.

IMPORTANCIA DE LA ENERGÍA NUCLEAR Y PAPEL DE EE.UU.

Enrico Fermi y su equipo de la Universidad de Chicago construyeron el primer reactor nuclear artificial del mundo, conocido como Chicago Pile-1, bajo el estadio de fútbol de la universidad en noviembre de 1942. En 1946, el Congreso aprobó la Ley de Energía Atómica, por la que se creaba la Comisión de Energía Atómica de Estados Unidos. Posteriormente, la comisión designó al Laboratorio Nacional Argonne como el primer y principal laboratorio nacional de investigación nuclear. En 1957, Estados Unidos puso en marcha en Shippingport (Pensilvania) la primera central eléctrica comercial alimentada con energía nuclear. La mayoría de las centrales nucleares estadounidenses se construyeron en los años setenta y principios de los ochenta, aunque la construcción de nuevas instalaciones cayó en picado tras la catástrofe nuclear de Chernóbil, y casi todas se pusieron en marcha en 1990.

En la década de 1990, Westinghouse Electric Company LLC y General Electric se convirtieron en los principales proveedores estadounidenses de centrales nucleares comerciales. Impulsada por el interés en diseñar reactores nucleares más seguros en la era posterior a Chernobil, en 1999, Westinghouse presentó los diseños del AP1000, que se convirtió en el primer reactor de Generación III+ en recibir la aprobación final de diseño de la Comisión Reguladora Nuclear, en 2004. En 2007, Westinghouse (adquirida por la japonesa Toshiba en 2006) ganó una licitación de la CNNC para cuatro reactores AP1000, aunque esto también incluía un importante acuerdo de transferencia de tecnología que aceleró significativamente el avance de la industria nuclear comercial de China. Esto se convertiría en la base principal del paso de China a la tecnología de tercera generación. Por su parte, la ralentización del ritmo de aprobación de centrales nucleares en el último cuarto de siglo (y, en particular, la incapacidad de encontrar un mercado nacional sólido para el AP1000) llevó a Westinghouse a declararse en quiebra en 2017, y sus activos pasaron a manos de Brookfield Renewable Partners y Cameco. En la actualidad, Bechtel es un actor importante en el sector, junto a una serie de empresas emergentes como NuScale, TerraPower, X-energy y otras que intentan diseñar y construir reactores nucleares innovadores de cuarta generación.

En mayo de 2024, Estados Unidos seguirá siendo el líder mundial en producción de energía nuclear. Las 94 centrales estadounidenses en funcionamiento representan el 31% de la producción mundial de energía nuclear, y en Estados Unidos, una quinta parte de su producción energética y la mitad de su producción de energía limpia. Sin embargo, esto representa casi en su totalidad el efecto de una base instalada previamente, ya que Estados Unidos sólo ha completado dos centrales nucleares en la última década. Por el contrario, como ilustra este informe, el compromiso de China con la energía nuclear comercial está creciendo rápidamente: el país cuenta con 56 reactores nucleares operativos y 27 en construcción, y va camino de superar a Estados Unidos como la nación con mayor capacidad de generación de energía nuclear en 2030. En conjunto, China casi ha triplicado su capacidad nuclear en los últimos 10 años; Estados Unidos tardó casi 40 años en añadir la misma capacidad nuclear que China en la última década.

LA INDUSTRIA NUCLEAR CHINA

Como explicó Seaver Wang, del Breakthrough Institute, «la política nacional de China lleva mucho tiempo dando prioridad a la tecnología de reactores convencionales y avanzados como una capacidad nacional de importancia estratégica y como un prometedor sector en crecimiento con potencial de exportación». En diciembre de 2011, la Administración Nacional de Energía de China se comprometió a hacer de la energía nuclear la base del sistema de generación de energía de China en los próximos «10 a 20 años», prometiendo añadir hasta 300GWe (GWe significa mil millones de vatios de capacidad eléctrica) de energía nuclear en ese período. Sin embargo, en 2022, la energía nuclear seguía representando sólo el 3,8% de la generación eléctrica china, en parte porque el gobierno chino ralentizó la aprobación y el despliegue de nuevos reactores tras el incidente de la central nuclear de Fukushima.

Sin embargo, el compromiso de China con la energía nuclear aumentó significativamente con el 14º Plan Quinquenal (2021-2025), publicado en marzo de 2021, que preveía la construcción de unos 150 nuevos reactores nucleares en los 15 años siguientes para alcanzar un objetivo de producción de 200 GW de energía nuclear en 2035 (suficiente para abastecer a más de una docena de ciudades del tamaño de Pekín). Los analistas calcularon que añadir 147 GW adicionales (a los 53 GW de energía nuclear que China producía entonces) supondría una inversión de 370.000 a 440.000 millones de dólares en ese plazo de 15 años. Para 2050, China quiere que la energía nuclear proporcione al menos el 15% de su generación de electricidad (que China prevé que sea su tercera fuente global de energía para ese año, por detrás de la eólica y la solar).

Algunos analistas han observado que «las políticas climáticas han [tenido] el impacto más significativo en la aceleración del desarrollo de la política nuclear [de China]». Señalan que la energía nuclear será crucial para cumplir el objetivo del presidente chino, Xi Jinping, de conseguir que la economía china sea neutra en carbono a mediados de siglo. Sin embargo, no cabe duda de que las consideraciones económicas y de seguridad nacional también representan motores clave en el impulso de China hacia la energía nuclear, especialmente en lo que respecta a la dependencia histórica del país de las importaciones de petróleo (que Estados Unidos trataría sin duda de impedir en caso de conflicto). Los planes de China de producir 200 GW de energía nuclear para 2025 «podrían evitar unos 1.500 millones de toneladas anuales de emisiones de carbono, más de lo que generan el Reino Unido, España, Francia y Alemania juntos». El país pretende sustituir todos sus 2.990 generadores de carbón por soluciones de energía limpia para 2060.

Como se ha señalado, China está avanzando rápidamente en su desarrollo nuclear, con 27 reactores nucleares en construcción, y el país pretende instalar entre 6 y 8 nuevos reactores nucleares cada año en el futuro. Esto representa entre 5.000 y 8.000 MW adicionales de nueva capacidad de generación nuclear al año. Además, casi todos los proyectos nucleares chinos que han entrado en servicio desde 2010 se han construido en siete años o menos. Desde principios de 2022, China ha completado la construcción de otros cinco reactores nacionales, con plazos que oscilan entre algo menos de cinco y algo más de siete años.

Los principales operadores nucleares de China son CGN y CNNP, siendo SPIC (a través de su negocio de energía nuclear, State Nuclear Power Technology Corporation (SNPTC)) el tercero en importancia. A mediados de 2023, CGN operaba 27 unidades de energía nuclear (que representan el 53% de la generación de energía nuclear del país) y estaba construyendo 7 más. Los 25 reactores nucleares de la CNNC representan el 42% de la generación de energía nuclear de China, con 9 instalaciones más en construcción. Las 56 centrales nucleares existentes en China (situadas principalmente en regiones costeras) producen 53,1 GW de electricidad, mientras que las 24 centrales nucleares en construcción tienen capacidad para generar más de 23,7 GW de electricidad.

¿ES INNOVADORA LA INDUSTRIA NUCLEAR CHINA?

China no aprobó la construcción de su primera central nuclear hasta 1981, 18 años después de que Francia (el último de los cuatro primeros estados con armas nucleares) empezara a producir electricidad nuclear. Pero no fue hasta 2005 cuando «China amplió espectacularmente su programa de construcción nuclear». Y un catalizador clave en el crecimiento de la industria china fue el acuerdo de 2008 para que Westinghouse licenciara su tecnología AP1000 al SNPTC chino, que se convirtió en la base del reactor chino CAP1400. Esto fue seguido en 2014 (y de nuevo en 2018) con otros acuerdos SNPTC/Westinghouse para profundizar la cooperación en relación con la tecnología AP1000 y CAP1400 a nivel mundial y «establecer una asociación mutuamente beneficiosa y complementaria.» Como condición del acuerdo, Westinghouse entregó miles de documentos sobre diseño de centrales nucleares. Pero no se trataba sólo de una transferencia voluntaria de tecnología, como escribe Robert Lighthizer en No Trade Is Free: Changing Course, Taking on China, and Helping America’s Workers, «Lo que China no pudo obtener de Westinghouse a través de este acuerdo, simplemente lo robó». En 2010, piratas informáticos que trabajaban con el ejército chino penetraron en los sistemas informáticos de Westinghouse y robaron especificaciones técnicas y de diseño confidenciales y patentadas del AP1000 de Westinghouse.

Y aunque «el AP1000 de Westinghouse iba a ser la base principal del paso de China a la tecnología de tercera generación», la importante «tecnología nuclear [también] se ha extraído de Francia, Canadá y Rusia». De hecho, sólo en 2020 CNNP y CGN colaboraron para poner en línea el Hualong One, que fue el primer reactor chino de tercera generación desarrollado con tecnología y materiales propios (aunque todavía basado en diseños occidentales). Sin embargo, el progreso de China con las tecnologías nucleares ha avanzado rápidamente desde entonces.

De hecho, desde estos austeros comienzos, China y sus empresas de energía nuclear han desarrollado rápidamente sus capacidades, hasta el punto de que Buongiorno, del MIT, observó que «China es el líder mundial de facto en tecnología nuclear en este momento». David Fishman, alto directivo de la consultora energética Lantau Group, con sede en Shanghai, comparte esta opinión y afirma que «China no tiene parangón en la construcción y comercialización de tecnología nuclear de nueva generación». Francois Morin, director para China de la Asociación Nuclear Mundial, coincide al observar que los nuevos reactores de China la sitúan «por delante de otros países en cuanto a investigación y desarrollo de tecnología nuclear».

Como se ha señalado, el buque insignia de la flota nuclear china es desde entonces la central Shidaowan-1, construida por el CNNP, el primer reactor nuclear de cuarta generación del mundo que entra en funcionamiento. La instalación cuenta con dos reactores modulares de lecho de guijarros refrigerados por gas helio a alta temperatura (HTR-PM) que pueden producir 250 MW cada uno, junto con un generador de vapor con una capacidad instalada de 200 MW. La CNNC afirma que el 93,4% de los materiales utilizados en la instalación de 16.000 millones de dólares (que comenzó a construirse en 2012) son de origen nacional. Los reactores de cuarta generación como el Shidaowan cuentan con sistemas pasivos (lo que significa que no necesitan depender de la electricidad o de bombas para apagarse en caso de fallo); utilizan refrigerantes distintos del agua (como el helio); pueden funcionar a temperaturas más altas que la mayoría de los demás reactores (lo que les permite generar tanto electricidad como hidrógeno (mediante electrolizadores), este último útil para diversas aplicaciones industriales); y generan menos residuos.

China también ha liderado la construcción del primer proyecto de demostración de SMR polivalente del mundo, conocido como Linglong One. Los SMR representan reactores nucleares avanzados que tienen una capacidad de potencia de hasta 300 MW(e) por unidad (en comparación con los reactores típicos de tercera generación, que tienen una capacidad de generación superior a 1000 MW(e)) y se caracterizan por la naturaleza modular de su ensamblaje, que hace posible que los sistemas y componentes se monten en fábrica y se transporten como una unidad a un lugar para su instalación. Linglong One constituye un reactor polivalente de agua a presión (el ACP100) cuyo diseño fue «desarrollado por CNNC tras más de 10 años de investigación y desarrollo independientes». La CNNC afirma que «el diseño y la construcción del Linglong One son revolucionarios e innovadores» y señala que «gracias al diseño estandarizado, la producción de un solo módulo y la producción en serie, se acorta el período de construcción y se reducen los costes.» Linglong One fue el primer SMR en recibir la aprobación del Organismo Internacional de Energía Atómica (OIEA). Cuando entre en servicio (previsto para finales de 2025), los ingenieros esperan que Linglong One genere 1.000 millones de kilovatios-hora de electricidad al año, suficiente para abastecer a más de 525.000 hogares.

Por otra parte, a finales de 2024, el Instituto de Física Aplicada de Shanghai tiene previsto poner en marcha el primer reactor nuclear de sales fundidas y torio del mundo, el TMSR-LF1, en la provincia china de Gansu. Aunque los reactores basados en el torio no son del todo novedosos, lo que diferencia a este reactor es su utilización del torio como fuente de combustible dentro de un reactor de sales fundidas.

En diciembre de 2021, China se convirtió en el tercer país en desarrollar un reactor nuclear flotante, el ACPR50S, diseñado para soportar una catástrofe meteorológica de las que ocurren una vez cada 10.000 años. El reactor flotante de 60 MW se está construyendo para suministrar energía a plataformas petrolíferas e islas situadas frente a la costa oriental de China, en el mar de Bohai.

China también está construyendo reactores de neutrones rápidos (FNR), otro tipo de reactor de cuarta generación, cuyo diseño utiliza de forma más deliberada el uranio-238 además del isótopo U-235 fisible utilizado en la mayoría de los reactores. Si los FNR están diseñados para producir más plutonio que el uranio y el plutonio que consumen, se denominan reactores reproductores rápidos (FBR). CNNC conectó un FBR de 600 MW a la red en 2023 y espera poner en marcha un segundo en 2026. China también está considerando la posibilidad de construir un FBR comercial de 1.000 MW en los próximos años. (Cabe destacar que los FBR representan una tecnología de doble uso: Los analistas prevén que cada reactor FBR que construya China podría producir hasta 200 kilogramos anuales de plutonio apto para armamento, suficiente para 50 cabezas nucleares). También hay que tener en cuenta que China ha recibido una ayuda considerable de Rusia en el diseño y construcción de estos dos FBR, y también que el primer FBR del mundo se puso en marcha en 1969, por lo que el diseño de este tipo de instalaciones se conoce desde hace tiempo.

En última instancia, el Foro Internacional de la IV Generación -un esfuerzo de cooperación internacional entre 13 países que tratan de desarrollar la investigación necesaria para probar la viabilidad y el rendimiento de los sistemas nucleares de cuarta generación y para que estén disponibles para su despliegue industrial en 2030- ha identificado seis tipos diferentes de reactores como «Gen IV». Se trata del reactor rápido refrigerado por gas (GFR), el reactor rápido refrigerado por plomo (LFR), el reactor de sales fundidas (MSR), el reactor rápido refrigerado por sodio (SFR), el reactor refrigerado por agua supercrítica (SCWR) y el reactor de muy alta temperatura (VHTR). China está intentando construir reactores de cada uno de estos tipos en diversos proyectos.

Más allá de los reactores nucleares propiamente dichos, China depende desde hace tiempo de otros países, en particular Kazajstán y Rusia, para obtener el uranio que alimenta los reactores nucleares. En general, «China ha declarado que pretende ser autosuficiente no sólo en capacidad de centrales nucleares, sino también en la producción de combustible para esas centrales». Esto requiere abastecerse de uranio, enriquecerlo y fabricar combustible.

Parte de la estrategia china para construir distintos tipos de reactores de cuarta generación consiste en construir nuevos diseños que no dependan del uranio para reducir esta dependencia. En la actualidad, los analistas han señalado que «China pretende producir un tercio de su uranio en el país, obtener un tercio a través de participaciones en minas y empresas conjuntas en el extranjero, y comprar un tercio en el mercado abierto».

China también quiere ser autosuficiente en su capacidad de enriquecer uranio y fabricar combustible nuclear. En consecuencia, la filial Shaanxi Uranium Enrichment Co. Ltd., filial de CNNC, presentó en marzo de 2018 una centrifugadora de enriquecimiento de uranio de nueva generación para su aplicación comercial a gran escala.

Fusión nuclear

La fusión nuclear, que trata de reproducir la reacción de fusión nuclear en el núcleo de una estrella, se refiere a la energía liberada por la fusión de dos núcleos de hidrógeno. El proceso requiere un reactor que pueda soportar temperaturas extremas, superiores a 100 millones de grados centígrados, y que permita que los núcleos choquen entre sí. En teoría, la tecnología de fusión nuclear podría generar una energía equivalente a la producida por ocho toneladas de petróleo a partir de un solo gramo de combustible (tritio o deuterio, que son isotipos del hidrógeno y que en teoría podrían obtenerse fácilmente a partir del agua de mar).

La fusión nuclear se ha convertido en una prioridad nacional para China. De hecho, el Consejo de Estado chino dejó claro en una reunión reciente que «la fusión nuclear controlada es la única dirección para la energía del futuro». El 9 de enero de 2024, el gobierno chino lanzó un nuevo consorcio industrial nacional, liderado por CNNC, para promover el desarrollo y avance de la tecnología de fusión nuclear. El consorcio incluirá 25 empresas, principalmente públicas, cuatro universidades y una empresa privada, y gran parte de los conocimientos tecnológicos del proyecto provendrán de la investigación realizada en el Southwestern Institute of Physics, afiliado al CNNC, y en el Instituto de Física del Plasma, afiliado a la Academia China de Ciencias. El gobierno chino también anunció que crearía una nueva empresa, la China Fusion Corporation, en un intento de liderar el desarrollo de la industria. China también participa como miembro del Reactor Termonuclear Experimental Internacional, un proyecto de investigación sobre energía de fusión nuclear de 35 países y 25.000 millones de dólares.

Hasta ahora, el principal centro de investigación sobre fusión financiado por el gobierno chino ha sido el Instituto de Física del Plasma del Instituto de Ciencias Físicas de Hefei, donde los científicos operan el Tokamak Superconductor Avanzado Experimental (EAST), dotado con 900 millones de dólares. En 2021, EAST alcanzó varios récords mundiales, entre ellos el de mantener una temperatura de plasma de 120 millones de grados centígrados durante 101 segundos y de 160 millones de grados centígrados durante 20 segundos. Tras EAST, China inició en 2017 el diseño de ingeniería del Reactor de Ensayo de Ingeniería de Fusión de China (CFETR), un dispositivo de fusión de confinamiento magnético cuya construcción está prevista para finales de la década de 2020 como demostración de la viabilidad de la generación de energía de fusión a gran escala. El gobierno chino también ha puesto en marcha nuevos programas educativos sobre fusión en China, con el objetivo de formar a 1.000 nuevos físicos del plasma para apoyar estas iniciativas.

Por último, el gobierno chino se ha fijado el objetivo de construir el primer prototipo industrial de reactor de fusión, al que ha bautizado como «sol artificial», para 2035, y espera comenzar la producción comercial a gran escala de energía de fusión para 2050.70 Los analistas del sector entrevistados por el ITIF para este informe observaron que China parece estar hoy más o menos al mismo nivel que Estados Unidos (y otros países) en el desarrollo de tecnologías de fusión nuclear. Sin embargo, señalaron que es probable que China adopte un enfoque de seguidor rápido en este sector (una vez que las tecnologías de fusión nuclear sean comercialmente viables) y se diferencie aumentando rápidamente la producción y el despliegue de reactores de fusión.

Otras innovaciones chinas en energía nuclear

La start-up Beijing Betavolt New Energy Technology Company Ltd., creada en abril de 2021, afirma haber desarrollado una batería de energía atómica en miniatura que puede generar electricidad de forma estable y autónoma durante 50 años sin necesidad de carga ni mantenimiento. Estas baterías de energía atómica, también conocidas como baterías nucleares o baterías de radioisótopos, utilizan la energía liberada por la desintegración de isótopos nucleares y la convierten en energía eléctrica mediante convertidores semiconductores. Betavolt ha afirmado que su batería «combina la tecnología de desintegración de isótopos nucleares de níquel-63 y el primer módulo semiconductor de diamante (semiconductor de 4ª generación) de China para realizar con éxito la miniaturización de las baterías de energía atómica». Estas baterías pueden proporcionar un suministro eléctrico de larga duración en múltiples escenarios, como la industria aeroespacial, los equipos de inteligencia artificial, los equipos médicos, los sistemas microelectromecánicos, los sensores avanzados, los pequeños drones y los microrobots.

APORTACIONES DE LA INNOVACIÓN AL SECTOR NUCLEAR CHINO

En esta sección se examinan los indicadores que evalúan la competitividad nuclear de China a nivel industrial, teniendo en cuenta factores como la intensidad de la I+D, las publicaciones científicas y los niveles de patentes.

Intensidad de I+D

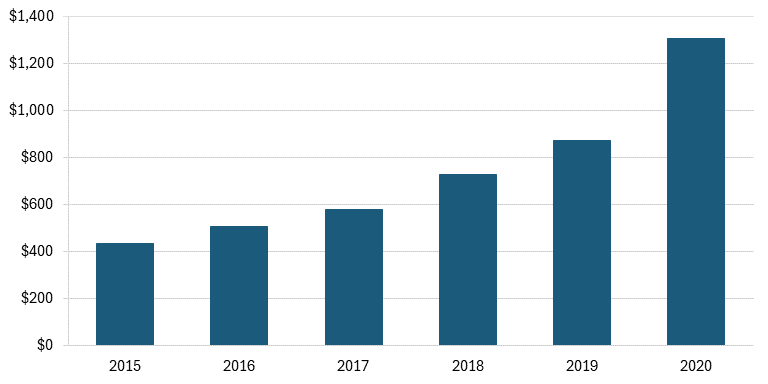

Un estudio del OIEA estima que la I+D privada en la industria nuclear china aumenta constantemente, al menos entre las empresas que cotizan en bolsa. Se estima que la I+D privada alcanzará unos 1.300 millones de dólares en 2020, frente a solo unos 436 millones en 2015.

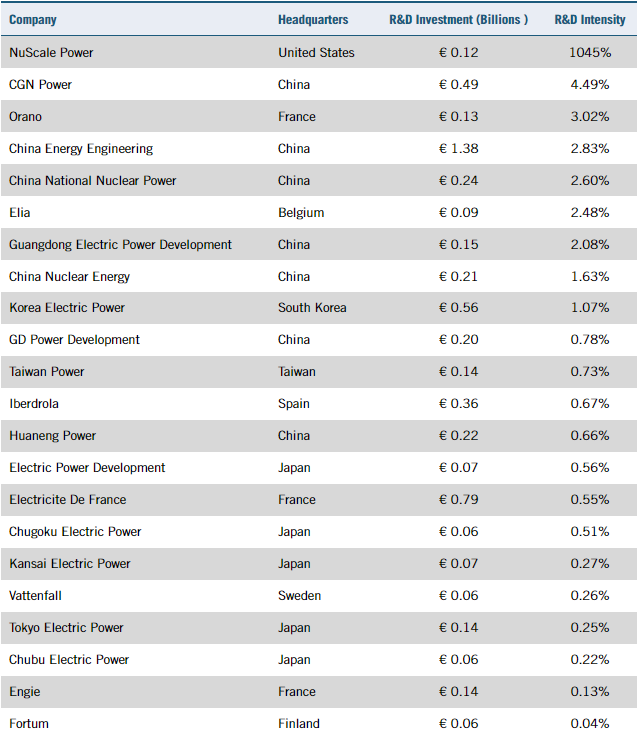

En cuanto a los niveles de inversión en I+D de las empresas de energía nuclear (según el «Cuadro de indicadores de inversión en I+D industrial de la UE 2023»), China se situó en 7 de las 22 primeras empresas del estudio. CGN Power fue la empresa china líder, con una intensidad en I+D de aproximadamente el 4,5% de sus ingresos. Se trata de una intensidad de I+D incluso superior a la de Orano, una de las principales empresas de energía nuclear de la Unión Europea. (Nota: la intensidad de I+D de NuScale es tan alta porque se trata de una empresa emergente (en su mayoría) sin ingresos).

Publicaciones científicas

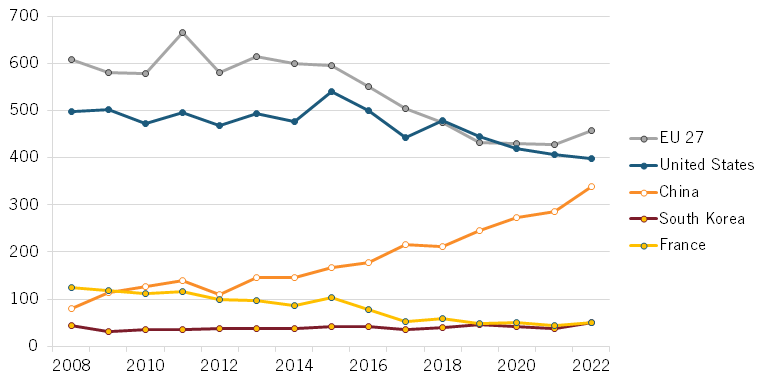

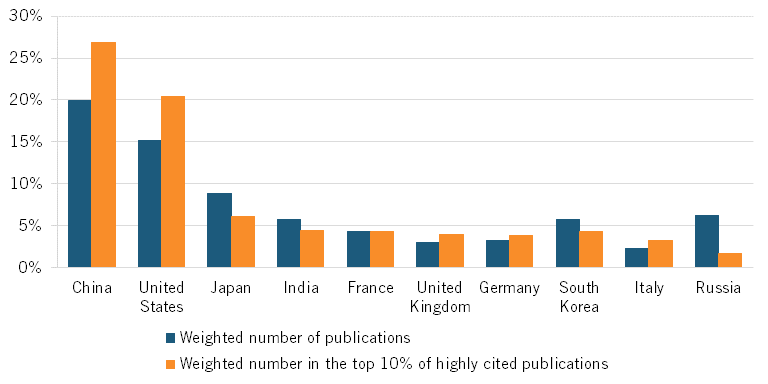

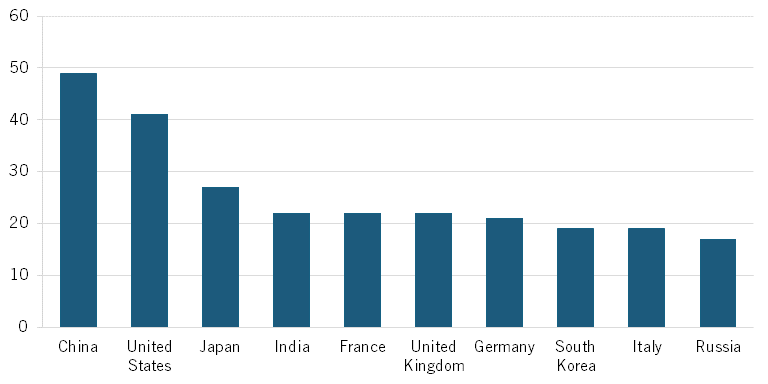

En 2022, China ocupaba el tercer lugar en cuanto a naciones con citas entre el 10 por ciento de las publicaciones más citadas en ciencia e ingeniería nucleares, con 339 publicaciones de este tipo, en comparación con las naciones de la UE-27, con 457 publicaciones de este tipo, y las estadounidenses, con 399 publicaciones. El número de publicaciones de este tipo en China se multiplicó por cuatro entre 2008 y 2021, mientras que las europeas se redujeron en casi una cuarta parte y las estadounidenses en una quinta parte.

Una investigación del Instituto Australiano de Política Estratégica (ASPI) confirma que China se ha convertido en líder mundial en publicaciones científicas sobre energía nuclear. En 2023, las publicaciones chinas tenían una cuota ponderada del 20% de todas las publicaciones científicas en este campo. Del mismo modo, las publicaciones chinas tenían una cuota ponderada de alrededor del 27% de todas las publicaciones en las revistas más citadas. Del mismo modo, China ocupa el primer lugar en el índice H, una métrica comúnmente utilizada para medir el impacto académico de las publicaciones de revistas, para la energía nuclear. En resumen, China es líder no sólo en cantidad de publicaciones sobre energía nuclear, sino también en publicaciones de «alta calidad».

Patentes

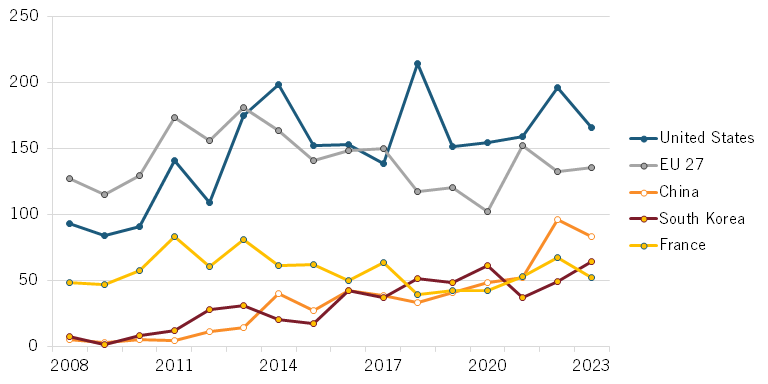

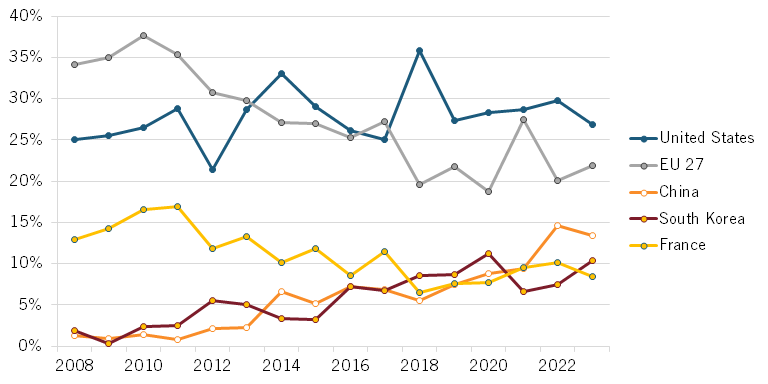

El marco del Tratado de Cooperación en materia de Patentes (PCT) permite a los innovadores solicitar protección para una invención simultáneamente en cada uno de un gran número de países mediante la presentación de una solicitud de patente «internacional». De 2008 a 2023, las entidades chinas aumentaron sus niveles de patentes nucleares PCT concedidas de 5 a 83, superando los recuentos de Francia y Corea del Sur en 2023. Mientras que el aumento de China de 5 a 83 durante ese periodo representa un asombroso incremento del 1.560% (aunque desde un punto de partida bajo), el número de patentes concedidas a solicitantes estadounidenses sólo aumentó un 78%.

Entre 2008 y 2023, la cuota de China en el total de patentes nucleares pasó del 1,3% al 13,4%. Esto supone un aumento de 12,1 puntos porcentuales, en contraste con el aumento de sólo 1,9 puntos porcentuales de la cuota mundial de Estados Unidos. En cambio, la cuota mundial de la UE disminuyó unos 12,3 puntos porcentuales en ese mismo periodo.

Las solicitudes de patentes pueden ser una medida problemática, especialmente porque países como China son conocidos por ofrecer generosos incentivos a los solicitantes de patentes, lo que puede incentivar el número, aunque no la calidad, de las patentes solicitadas. No obstante, las solicitudes de patentes pueden ser una medida indicativa, y en este sentido, entre 2011 y 2022, China presentó más patentes en tecnología de fusión que ningún otro país.

La empresa de investigación Astamuse, con sede en Tokio, ha examinado la solidez y la calidad de las carteras de solicitudes de patentes de fusión nuclear de los países, para lo que ha tenido en cuenta las 1.133 solicitudes de patentes de fusión nuclear presentadas por entidades de 30 países entre 2011 y 2022 y las ha puntuado en función de medidas como el número de patentes presentadas, la viabilidad de cada innovación y el periodo restante de exclusividad. Astamuse clasificó a China en primer lugar en su ranking nacional de carteras de patentes de fusión nuclear, seguida de Estados Unidos, Reino Unido y Japón. En cuanto a la solidez de las patentes presentadas por las organizaciones, Astamuse clasificó en segundo lugar a la Academia China de Ciencias, seguida en tercer lugar por el Southwestern Institute of Physics, filial de China National Nuclear Corp. (La empresa británica Tokamak Energy ocupa el primer puesto). Astamuse tuvo en cuenta las solicitudes de patentes, no las concesiones, pero aun así señaló varias patentes chinas impresionantes, como la de la Academia China de Ciencias sobre un material compuesto de cerámica que puede utilizarse en la pared de un reactor de fusión nuclear, que, según expertos externos, parece representar un avance tecnológico significativo. También cabe señalar que el aumento significativo de solicitudes de patentes de energía nuclear presentadas por China en la última década se corresponde con el aumento significativo de concesiones de patentes en este campo a entidades chinas en el mismo período.

ESTUDIOS DE CASOS DE EMPRESAS

En esta sección se ofrecen análisis de casos prácticos de varias empresas chinas de energía nuclear; como hay un número muy reducido de entidades líderes en energía nuclear en China, estas dos se seleccionaron intencionadamente entre las empresas chinas de energía nuclear incluidas en el informe «2023 EU Industrial R&D Investment Scoreboard».

CGN Power

CGN Power es una empresa de propiedad estatal que representa a uno de los dos principales participantes en la industria de la energía nuclear de China, que explota 27 unidades de energía nuclear (que generan 30,6 MW) y construye 7 más (para generar un total de 8,4 MW) a mediados de 2023, lo que representa alrededor del 54% de la capacidad total de energía nuclear instalada en China. La empresa explota cinco tipos de reactores, incluido el reactor de tercera generación Hualong One, de 1.200 MW y desarrollo independiente. Las operaciones de la empresa abarcan toda la cadena de valor del sector de la energía nuclear: la generación de energía nuclear y la venta de electricidad representan más del 72% de sus ingresos totales, y los servicios de diseño y construcción de ingeniería nuclear, el 28%.

La empresa se fundó inicialmente como Guangdong Nuclear Power Joint Venture Company en Guangzhou en 1985, y alcanzó un hito importante con el funcionamiento satisfactorio de la central nuclear de Daya Bay en 1994, que marcó el inicio de las centrales nucleares comerciales a gran escala en China. CGN se benefició enormemente de la transferencia de tecnología y la orientación francesas. En los cuatro primeros años tras su creación, todo el personal de gestión operativa de la central nuclear procedía de EDF Francia. En 2007, CGN Power importó de Francia y Alemania la tecnología EPR (European Pressurised Reactor) de reactor de agua a presión de tercera generación, inició su construcción en 2009 y la finalizó en 2015, convirtiéndose en el primer reactor operado en todo el mundo con tecnología EPR. A medida que la empresa maduraba (sobre todo en la década de 2000), empezó a centrar sus actividades de I+D en el desarrollo de tecnología propia de energía nuclear de tercera generación.

El lema de I+D de CGN es «Introducir, Digerir, Absorber, Innovar». Los esfuerzos de I+D de la empresa se concentran en China continental, donde cuenta con un centro tecnológico de ingeniería de nivel nacional, un laboratorio nacional clave, cinco centros nacionales de I+D tecnológica y tres grandes bases de I+D situadas en Shenzhen, Yangjiang y Zhongshan. A finales de 2022, la empresa contaba con aproximadamente 19.000 empleados, el 91% de los cuales era personal técnico, incluidos más de 4.700 empleados de I+D a tiempo completo, lo que suponía una cuarta parte de la plantilla de la empresa.

En 2022, los gastos de I+D de la empresa fueron de 3.850 millones de RMB (aproximadamente 539 millones de dólares), lo que representa una tasa de gasto en I+D del 4,65%, un aumento del 26,5% con respecto a 2021. (Su intensidad de I+D en 2023 fue de alrededor del 4,5 por ciento.) La tasa de gasto en I+D de CGN Power ha estado constantemente dentro del rango del 3,5 al 5 por ciento durante varios años, beneficiándose de un crecimiento estable y rápido de los ingresos, lo que permite a la empresa mantener un presupuesto de I+D en constante aumento

En cuanto a patentes, CGN Power Group ha solicitado 15.467 patentes, de las cuales 10.058 han sido concedidas (la mayoría en China). De estas 15.467 patentes, más del 80% están activas. Desde 2003, el número de patentes solicitadas por CGN Power Group ha seguido una tendencia al alza, con 2.126 patentes solicitadas sólo en 2021. De estas 15.467 patentes, 15.003 están en China, 40 en el Reino Unido, 18 en Alemania y 61 en otros países europeos. Según la Oficina de Patentes y Marcas de Estados Unidos, CGN Power ha presentado cinco solicitudes de patente en Estados Unidos, cuatro de las cuales han sido concedidas. La empresa ha recibido algunos reconocimientos internacionales, como el Premio Inno ESG 2020 de Hong Kong y el Premio Sino-Francés de Responsabilidad Social Corporativa 2019, aunque la mayoría de sus galardones los ha obtenido dentro de China.

Central Nuclear Nacional de China

CNNP es una filial de la empresa estatal CNNC. A finales de 2023, CNNP operaba 25 reactores nucleares con una capacidad instalada de 23,8 GW y 9 reactores (10,1GW) en construcción. La empresa posee una cuota del 42% del mercado chino de energía nuclear y aporta el 2,04% de la producción anual de electricidad del país. La generación de energía nuclear representa el 90% de los 9.800 millones de dólares de ingresos anuales de la empresa (el resto procede de otras energías renovables).

Al igual que la CGN, el desarrollo de CNNP se ha basado en la reproducción de tecnologías extranjeras existentes y en la transición hacia la aplicación de sistemas innovadores más avanzados y tecnológicamente complejos en el futuro. De hecho, CNNP ha absorbido y reproducido ampliamente tecnologías extranjeras existentes. Esto ha incluido la introducción de diseños de reactores de segunda y tercera generación de empresas nucleares francesas (compartidos con CGN), la importación del reactor AP1000 de Westinghouse y su optimización para desarrollar el CAP1400, y la adopción de tecnología de reactores de agua pesada de los reactores CANDU de Canadá. No fue hasta finales de 2014 cuando CNNP y CGN presentaron conjuntamente el Hualong One, el primer reactor nuclear de tercera generación de China.

Entre las principales áreas de inversión en I+D se encuentran la indigenización de equipos críticos, la mejora de la fiabilidad de los equipos, el funcionamiento inteligente de las centrales nucleares y el mantenimiento y las revisiones de las unidades. En la actualidad, la empresa cuenta con tres centros de I+D ubicados en Shanghái, Qinshan y Liaoning, sin sucursales de I+D en el extranjero ni proyectos de cooperación.

En 2022, CNNP invirtió 196 millones de dólares en I+D, lo que supuso un aumento del 5% en los gastos con respecto al año anterior, dando a la empresa un nivel de intensidad de I+D del 2,7%. Ese año, CNNP informó de que contaba con 3.984 empleados en I+D, lo que constituía alrededor del 23,3% de su plantilla total. Entre ellos, 3.200 eran licenciados, mientras que el resto tenía un máster o un título superior.

Parece que una proporción significativa de las patentes se han solicitado a nombre de CNNC o de una de sus filiales, el Instituto de Investigación de Energía Nuclear de China, lo que sugiere que puede haber aspectos de colaboración en los proyectos de I+D, aunque ningún informe lo menciona específicamente. Considerando sólo las patentes bajo el nombre CNNP, la empresa solicitó 96 nuevas patentes en 2022. En 2023, según datos de la plataforma oficial de patentes de China, la empresa posee un total de 308 patentes válidas y ha solicitado 490 más. Según datos de la Organización Mundial de la Propiedad Intelectual (OMPI), la empresa ha solicitado 322 patentes y posee 266 patentes válidas. Todas estas patentes se solicitaron y están registradas en China continental.

En conjunto, CNNP va a la zaga de sus homólogas mundiales, como Électricité de France (EDF), en cuanto a centros de I+D, financiación de I+D y número de patentes, pero las supera en intensidad de I+D y proporción de personal de I+D.

POLÍTICAS GUBERNAMENTALES CHINAS DE APOYO AL SECTOR NUCLEAR

Desde la definición de los aspectos económicos del sector hasta la coordinación de los actores del ecosistema, pasando por la racionalización de los procedimientos reguladores y de concesión de permisos y el apoyo a las inversiones en I+D en el sector, la orientación estatal de China ha sido fundamental para impulsar el sector nuclear chino; y eso dejando a un lado la realidad de que las propias empresas nucleares chinas son empresas públicas. De hecho, China se ha beneficiado enormemente de una estrategia nacional coherente y de un planteamiento de todo el gobierno para promover la energía nuclear. Como observó Luongo, China «no tiene más secreto que la financiación estatal, una cadena de suministro apoyada por el Estado y el compromiso estatal de construir la tecnología».

El papel del gobierno chino ha sido especialmente importante a la hora de enmarcar los aspectos económicos de la industria. En concreto, el gobierno chino ha apoyado al sector con financiación barata y subvenciones, conocidas como tarifas de alimentación, que reducen el coste del consumo. Estos factores han reducido el precio de la energía nuclear en China a unos 70 dólares por MW-hora, frente a los 105 dólares de Estados Unidos y los 160 dólares de la Unión Europea. Alrededor del 70% del coste de los reactores chinos se cubre con préstamos de bancos respaldados por el Estado, a tipos tan bajos como el 1,4%, tipos muy inferiores a los que pueden conseguir las empresas de otros países (fuera de Rusia). Según los analistas de BloombergNEF y la Asociación Nuclear Mundial, en parte gracias a estos bajos costes de financiación, China puede construir centrales por entre 2.500 y 3.000 dólares el kilovatio, aproximadamente un tercio del coste de proyectos recientes en Estados Unidos y Francia. Los gobiernos provinciales chinos también suelen proporcionar terrenos gratis o con descuento, lo que reduce aún más los costes de explotación en China.

Los operadores nucleares chinos también se benefician considerablemente de las devoluciones del impuesto sobre el valor añadido (IVA). La política consiste en recaudar inicialmente el IVA y luego devolverlo, con un porcentaje de devolución decreciente en tres fases: devolución del 75% durante los 5 primeros años de explotación comercial oficial, 70% del 6º al 10º año y 55% del 11º al 15º año, sin devolución del IVA después de 15 años. Por ejemplo, en la mayoría de las provincias donde operan las centrales nucleares de CGN Power, el tipo original del IVA es del 13%. Según estimaciones conservadoras, con la política de devolución del IVA para proyectos de energía nuclear, CGN Power reduce sus costes operativos en más de un 6% anual. Sobre la base de las estimaciones de costes para 2022, esto equivale a una subvención gubernamental de unos 532 millones de dólares, casi el 40 por ciento del beneficio neto, lo que mejora significativamente la rentabilidad y competitividad de CGN. Del mismo modo, las rebajas del IVA reducen los costes operativos de CNNP en más de un 5% anual, lo que equivale a una subvención de más de 360 millones de dólares en 2022.

Más allá de la financiación, las empresas nucleares chinas también se benefician del desarrollo coordinado del ecosistema. De hecho, Pekín se ha esforzado por fomentar cadenas de suministro localizadas para los componentes de los reactores. Como explicó Wang de Breakthrough:

El crecimiento a gran escala de la infraestructura industrial y civil en todo el país en las últimas décadas ha cultivado una considerable experiencia en gestión de megaproyectos y capacidad de construcción. En particular, los proyectos de los sectores público y privado han aprendido a conseguir economías de escala en la construcción planificando y ubicando múltiples unidades idénticas o líneas de fabricación en el mismo emplazamiento, organizadas en fases sucesivas de desarrollo y expansión del emplazamiento.

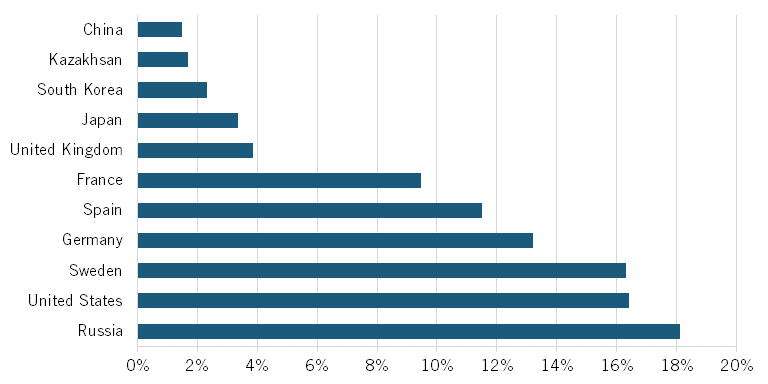

El gobierno chino prevé que la energía nuclear sea un sector clave de exportación para el país en el futuro, sobre todo a los países que participan en la iniciativa china «Belt and Road» (aunque China sigue muy por detrás de Rusia, que sigue siendo el líder mundial en exportación de productos y servicios nucleares). No obstante, las autoridades chinas se han fijado el objetivo de vender 30 reactores nucleares en el extranjero a los socios de la «Franja y Ruta» para 2030. Las autoridades chinas prevén que los proyectos nucleares de la «Franja y Ruta» podrían reportar a las empresas chinas hasta 1 billón de yuanes (145.500 millones de dólares) en 2030. De hecho, el director de la Administración Nacional de Energía de China ha declarado que la venta al extranjero de una central nuclear vale «la exportación de un millón de coches Volkswagen Santana». China ha presentado una oferta para construir la primera central nuclear civil de Arabia Saudí a un precio un 30% inferior al de las ofertas competidoras de Francia y Corea del Sur. China, al igual que Rusia, no está sujeta a las directrices de la Organización de Cooperación y Desarrollo Económicos (OCDE) sobre tipos de interés mínimos y plazos de amortización de préstamos, lo que ya le permite ofrecer paquetes de financiación de exportaciones más atractivos (lo que le da una clara ventaja) a la hora de competir por negocios en el extranjero en los mercados nucleares.

Pero a China aún le queda mucho camino por recorrer, ya que va a la zaga de los principales exportadores de reactores nucleares, en particular Rusia, que en 2022 tenía una cuota del 18,1% (545 millones de dólares) de las exportaciones de reactores nucleares, seguida de Estados Unidos, con una cuota del 16,4% (492 millones de dólares) y Suecia, con una cuota del 16,3% (488 millones de dólares). (Véase el gráfico 9.) Le siguen Alemania, España y Francia, mientras que la cuota de Japón ha caído a sólo el 3,34 por ciento y la de China aún está despegando, con un 1,5 por ciento.

Así pues, en lo que respecta a las ocho «S» que el ITIF ha enmarcado dentro de su serie de investigación «¿Es China innovadora?» -talento científico e ingeniero, ventaja inicial, escala, velocidad, proveedores locales, subvenciones, tamaño y especialización-, la política y la estrategia chinas en materia de energía nuclear dan en el clavo en la mayoría de ellas. Como se ha señalado, China está aprobando y construyendo rápidamente instalaciones nucleares (de seis a ocho nuevas aprobaciones al año y construyéndolas en unos siete años cada una), tratando de construir unas 150 (para conseguir escala y reducir costes), aprovechando a los proveedores locales y subvencionando masivamente el sector. También se está adelantando al despliegue de los reactores nucleares de cuarta generación más modernos y, como se ha señalado, ha puesto en marcha programas de formación para formar al menos a otros 1.000 científicos e ingenieros sólo en fusión nuclear. Las ocho «S» ofrecen una buena síntesis de cómo China pretende competir en fisión y fusión nucleares.

En el futuro, Estados Unidos tendrá que determinar hasta qué punto desea colaborar con China en materia de tecnologías nucleares. No hay duda de que el desarrollo de las capacidades de China en energía nuclear fue en parte un resultado significativo de la transferencia de tecnología y el intercambio de conocimientos de Estados Unidos. Como dijo un analista del sector a ITIF: «Durante un periodo de seis a ocho años, de 2007 a 2015 aproximadamente, los investigadores chinos constituyeron la categoría más numerosa de visitantes internacionales en el Laboratorio Nacional de Oak Ridge. Estaban haciendo un esfuerzo muy sistemático para aspirar todo el conocimiento {nuclear] y la investigación que pudieran conseguir». Esto reflejaba una increíble ingenuidad por parte de los funcionarios estadounidenses, que argumentaban que transferir a los chinos, de forma gratuita, tecnología estadounidense increíblemente valiosa tenía sentido porque ayudaría a mitigar el calentamiento global. Casi no se puede inventar.

¿QUÉ DEBE HACER ESTADOS UNIDOS?

Desgraciadamente, como observó Luongo, analista de la industria, «en general se admite que Estados Unidos ha perdido su dominio mundial en energía nuclear». Por lo tanto, Estados Unidos necesita desarrollar una estrategia nacional coherente y un enfoque de todo el gobierno para reanimar el despliegue de la tecnología moderna de reactores nucleares. Esto debería basarse en el reconocimiento de que la actual base nuclear estadounidense está envejeciendo rápidamente y, lo que es más importante, que las modernas tecnologías de reactores nucleares son sustancialmente más seguras y eficientes (en la producción de energía a partir de un determinado conjunto de combustibles) que los diseños anteriores. También debería basarse en el reconocimiento de que si Estados Unidos quiere contribuir a los objetivos mundiales de energía limpia y descarbonización, la adopción de la energía nuclear debe formar parte de una estrategia energética «integral». Un reciente informe del Departamento de Energía de EE.UU. (DOE) sugiere que si Estados Unidos se compromete más con la energía nuclear, podría triplicar su generación de energía nuclear hasta 300 GW en 2050 (y hacer una importante contribución al cumplimiento de los objetivos estadounidenses de emisiones netas cero). Esto también fomentaría la seguridad energética y la resistencia del sistema energético estadounidense.

Los responsables políticos tendrán que financiar el futuro y proporcionar la financiación necesaria hoy para mantener adecuadamente la flota actual de reactores nucleares de Estados Unidos, basándose en la creación por parte del Congreso de un fondo de ayuda de 6.000 millones de dólares en la Ley Bipartidista de Inversión en Infraestructuras y Empleo (BIIJA) de 2021, cuya intención es preservar la flota nuclear actual de Estados Unidos y los puestos de trabajo relacionados hasta 2031. La Ley de Reducción de la Inflación de 2022 también incluye créditos fiscales hasta 2032 para los reactores estadounidenses existentes. (El crédito fiscal nuclear avanzado en virtud de la Sección 45J de la Ley de Política Energética de 2005, que ofrece un crédito máximo de 1,8 céntimos por kilovatio-hora, sigue siendo el único crédito federal de generación actualmente disponible para las nuevas instalaciones de generación de electricidad nuclear que aún no se han puesto en servicio).

El Programa de Demostración de Reactores Avanzados (ARDP) del DOE, lanzado en 2020, pretende acelerar la demostración de reactores avanzados mediante asociaciones de costes compartidos con la industria estadounidense. Desde su lanzamiento en 2020, el Congreso ha asignado 3.200 millones de dólares al programa, incluidos 2.480 millones de dólares de financiación hasta el año fiscal 2025 como parte de la BIIJA. La agencia está ampliando los premios a los solicitantes que desarrollan: 1) demostraciones de reactores avanzados, que se espera que den lugar a un reactor nuclear avanzado totalmente funcional en los siete años siguientes a la concesión; 2) conceptos de reactores avanzados 2020 (ARC 20), que apoyarán diseños innovadores y diversos con potencial para comercializarse a mediados de la década de 2030; o 3) reducción de riesgos para futuras demostraciones. En total, el DOE apoya 10 diseños de reactores avanzados estadounidenses para ayudar a madurar y demostrar sus tecnologías.

Hay muchos innovadores prometedores de la energía nuclear en Estados Unidos. Por ejemplo, TerraPower, de Bellevue (Washington) y respaldada por Bill Gates, está desarrollando un reactor rápido de sodio combinado con un sistema de almacenamiento de energía en sales fundidas, y X-energy está desarrollando un reactor Gen-IV de alta temperatura refrigerado por gas. (Bechtel es el proveedor de ingeniería, adquisiciones y construcción para TerraPower en el despliegue de su tecnología Natrium). En junio de 2024, TerraPower anunció el inicio de la construcción en Wyoming de su reactor nuclear avanzado, cuya fecha prevista de lanzamiento es 2030. Por otra parte, NuScale pretende lanzar un reactor de agua ligera (LWR) a escala reducida y Westinghouse está desarrollando el AP300, su propio LWR a escala reducida. Sin embargo, no se espera que ninguno de ellos entre siquiera en la fase de demostración hasta 2030, como muy pronto, lo que significa que China ha abierto una importante ventaja sobre Estados Unidos en el desarrollo de la tecnología nuclear de cuarta generación. E incluso teniendo en cuenta la generación anterior de reactores, en particular el Westinghouse AP1000, China ya estaba desplegando sus versiones de ellos en 2017, mientras que, como se ha señalado, la Unidad 4 de Vogtle acaba de entrar en funcionamiento, lo que significa que China está años por delante de Estados Unidos incluso en el despliegue de las propias tecnologías de nuestro país.

Los responsables políticos también tendrán que apoyar los aspectos económicos de las nuevas tecnologías nucleares. El DOE calcula que los reactores nucleares tendrán que costar unos 3.600 dólares por kilovatio para que se construyan rápidamente y se extiendan por todo el país, pero los primeros reactores de este tipo cuestan entre 6.000 y 10.000 dólares por kilovatio. Estados Unidos también tendrá que trabajar para desarrollar la capacidad nacional de enriquecimiento de combustible para estos proyectos. Por ejemplo, el DOE está tratando actualmente de habilitar capacidades nacionales de producción de uranio poco enriquecido de alto ensayo (HALEU) a través del Programa de Disponibilidad de HALEU, mediante el cual el DOE adquirirá HALEU a través de acuerdos de compra con socios de la industria nacional y producirá cantidades iniciales limitadas de material a partir de activos propiedad del DOE. Por supuesto, la producción a gran escala puede reducir los costes por unidad, pero esto requiere un compromiso sostenido de desarrollo global. Otro reto es el de las cualificaciones: El DOE estima que si Estados Unidos quiere alcanzar el objetivo mencionado de triplicar la producción de energía nuclear en 2050, necesitará 375.000 ingenieros, técnicos y personal de construcción cualificados adicionales en el sector para apoyar esa expansión.

Por ello, Estados Unidos debe renovar su enfoque de apoyo a las iniciativas nucleares de nueva generación. En particular, tanto el ARDP como la Comisión Reguladora Nuclear (NRC) necesitan más recursos, en términos de financiación y personal, en parte para poder pagar las tarifas de mercado al personal que se necesitará para evaluar la mayor variedad de diseños nucleares propuestos para el futuro. El ARDP también necesita un mejor proceso de selección de los proyectos de demostración que financia actualmente. En particular, parece que el enfoque actual del DOE prevé pasar de la puesta en marcha a la comercialización de inmediato; en cambio, el DOE debería hacer que los beneficiarios de las subvenciones produzcan una demostración a escala piloto, por ejemplo en el rango de 5-10 MW, como parte del proceso de selección descendente, antes de pasar a la comercialización completa.

Para que la energía nuclear vuelva a ser un producto de exportación considerable para Estados Unidos, las empresas estadounidenses deben recibir más apoyo en sus esfuerzos por vender en los mercados mundiales. Estados Unidos debería desarrollar un enfoque de «ventanilla única», que incluya al Banco de Exportación e Importación de Estados Unidos (EXIM), al Departamento de Estado de Estados Unidos y a otras agencias relevantes, de modo que los compradores extranjeros de exportaciones nucleares estadounidenses puedan tratar con una única entidad en lugar de con múltiples agencias para completar los acuerdos (como hace la rusa Rosatom). También debe quedar claro que la energía nuclear es una tecnología elegible para el Programa de China y Exportaciones Transformacionales (CTEP) del EXIM, cuya intención es ayudar a los exportadores estadounidenses que se enfrentan a la competencia de China y que hace que las empresas que califican en el programa sean elegibles para tarifas reducidas, plazos de amortización extendidos, exenciones a los requisitos de la política EXIM y otros beneficios. En su haber, el Departamento de Estado estadounidense ha establecido asociaciones con más de una docena de países para ayudarles a financiar y desarrollar programas de energía nuclear y, eventualmente, SMR.

En este sentido, Estados Unidos también podría ampliar a más países el programa de Infraestructura Fundacional para el Uso Responsable de la Tecnología de Pequeños Reactores Modulares (FIRST, por sus siglas en inglés), una iniciativa multiinstitucional del gobierno estadounidense que proporciona apoyo al desarrollo de capacidades para ayudar a los países socios a construir de forma segura y responsable un programa de SMR u otro reactor avanzado. Estados Unidos también tiene que negociar acuerdos de cooperación nuclear civil con gobiernos extranjeros (123 acuerdos en total) y ha tardado bastante en hacerlo; una mayor dotación de personal en el DOE y el Departamento de Estado podría apoyar mejor esta tarea, junto con la elaboración de una lista de países prioritarios del Sur Global con los que promover las exportaciones de tecnología nuclear estadounidense.

Estados Unidos ha sido históricamente un líder en la investigación de la fusión nuclear, sobre todo en lo que respecta a la National Ignition Facility, que logró la primera reacción de fusión nuclear con ganancia neta de energía en diciembre de 2022. Aun así, Estados Unidos necesita construir una estrategia integral de fusión nuclear y reforzar las inversiones en ella: Mientras que el gobierno federal invertirá 790 millones de dólares en programas científicos de fusión en 2024, los defensores habían solicitado una inversión de al menos 1.000 millones de dólares. Además, como observó un comentarista, «la administración Biden ha dado pasos en la dirección correcta con su desarrollo de una Visión Decadal Audaz, reconociendo el potencial de la tecnología como fuente de energía limpia, pero no lo ha traducido en un impulso a gran escala». La política estadounidense debería trabajar para coordinar con mayor firmeza los esfuerzos del gobierno, el mundo académico y el sector privado en el campo de la fusión nuclear y otorgar al DOE el mandato de lograr la energía de fusión comercial lo antes posible. Será necesaria una estrategia global y una inversión sostenida, ya que la fusión nuclear representa un campo más en el que la competencia técnica, científica y comercial será feroz entre China y Estados Unidos en los próximos años.

Por esta razón, las últimas administraciones han tomado medidas drásticas contra la transferencia o exportación de tecnologías nucleares a China. En enero de 2019, la administración Trump echó por tierra un acuerdo de 2015 que TerraPower había firmado con CNNC para construir un prototipo de reactor de 600 MW en Xiapu, en la provincia de Fujian. Además, en agosto de 2019, Estados Unidos incluyó a China General Nuclear Power Group y a tres de sus filiales en su Lista de Entidades porque habían «participado o permitido esfuerzos para adquirir tecnología y material nuclear estadounidense avanzado para desviarlo a usos militares en China.» Y en agosto de 2023, la administración Biden endureció aún más los controles sobre la exportación a China de materiales y componentes para centrales nucleares. China se ha convertido en el principal competidor geoestratégico de Estados Unidos, y este país debe dejar de compartir por completo sus tecnologías nucleares con ella.

Por último, Estados Unidos necesita trabajar más estrechamente con sus propios aliados, como Francia, Alemania, Japón, Corea del Sur y Suecia (entre otros), para colaborar en I+D de tecnologías nucleares avanzadas y ayudar a promover las exportaciones nucleares de las tecno-democracias a terceros mercados. De hecho, podría lograrse una colaboración considerable en los ámbitos de la reglamentación, la adquisición y la contratación. Por ejemplo, Estados Unidos podría permitir a empresas extranjeras de países aliados poseer licencias de reactores en Estados Unidos para promover la inversión extranjera y acelerar el despliegue nacional. Además, Estados Unidos podría apoyarse en los esfuerzos internacionales para estandarizar y armonizar las normas de diseño y pruebas, como las plasmadas en la Plataforma SMR y la Iniciativa de Armonización y Estandarización Nuclear del OIEA.

La NRC debería proporcionar un respaldo limitado a las normas de garantía de calidad, normas de ensayo, metodologías de diseño y metodologías de análisis de seguridad reconocidas internacionalmente para los reactores avanzados. Eso permitiría a los proveedores estadounidenses aprender y evaluar lo que están haciendo los países aliados sin reinventar la rueda en Estados Unidos y abriría la puerta a una mayor colaboración internacional, limitando al mismo tiempo el trabajo redundante de cualificación.

Estados Unidos también podría flexibilizar aún más el control de las importaciones o exportaciones de componentes no relacionados con el combustible o la seguridad nuclear (por ejemplo, recipientes, tuberías, servicios de pruebas, etc.) hacia y desde los países aliados. Esto podría incluir autorizaciones limitadas para estar exento de abastecimiento nacional en la adquisición de sistemas, subsistemas y componentes relacionados con reactores avanzados de países aliados específicos. Además, el DOE podría forjar más acuerdos bilaterales con centros de I+D aliados (por ejemplo, la Comisión Francesa de Energías Alternativas y Energía Atómica (CEA), la Autoridad de Energía Atómica del Reino Unido (UKAEA), y el Instituto de Investigación de Energía Atómica de Corea (KAERI)) para proporcionar financiación para avanzar en pequeños proyectos conjuntos de I+D y compartir datos. Estados Unidos también podría explorar la financiación conjunta de proyectos entre aliados; por ejemplo, una empresa extranjera podría ser el contratista principal de un proyecto, pero también podrían participar empresas de otros países.

Esto es importante, ya que, en última instancia, cada proyecto nuclear que Estados Unidos, Francia, Alemania, Japón, Corea del Sur o Suecia (u otros países aliados) completen en lugar de China y Rusia en países en desarrollo u otros mercados de terceros representa una victoria para las economías democráticas de libre mercado.

Stephen Ezell