Desde el comienzo de este siglo, con el surgimiento de China como gran importador de commodities, las actividades rurales se convirtieron en Argentina en el gran proveedor de divisas. Ese es el dato que ha dominado la dinámica económica -y las tensiones políticas- en nuestro país en las últimas décadas. Ahora, en un proceso que comienza en 2012, con la reestatización de YPF y la explotación de Vaca Muerta, la exportación de hidrocarburos -petróleo y gas- apunta a disputar ese lugar.

Ciertamente, esa es la expectativa del actual gobierno, y no sólo de él. En AgendAR queremos seguir de cerca este desarrollo, del que este artúculo del portal especializado EconoJournal indica un hito.

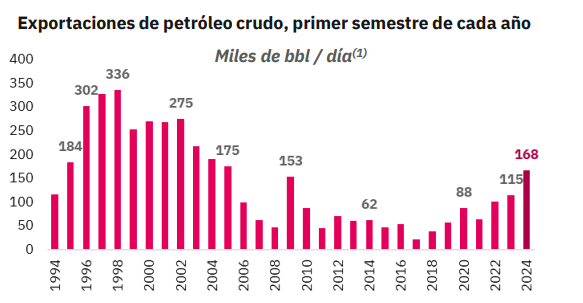

Las exportaciones de petróleo durante el primer semestre del año se ubicaron en el valor más elevado desde el 2005, año en el que el país llegó a exportar 175.000 barriles por día de crudo (bbl/d). Esto es así porque el volumen exportado durante los primeros seis meses de 2024 alcanzó los 168.000 barriles por día, un 46% por encima de lo verificado en idéntico período de 2023, con un total de 52 kbbl/d adicionales, y un 157% por encima del promedio verificado durante los 10 años previos.

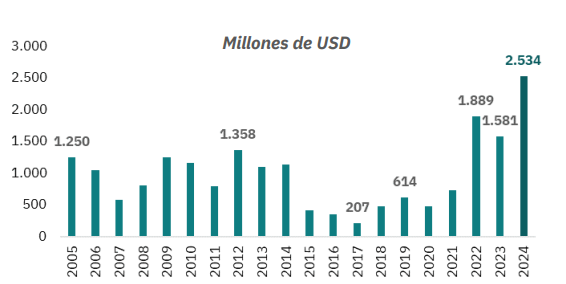

El monto total de las exportaciones también fue el más elevado de las últimas dos décadas. Las exportaciones representaron US$ 2.534 millones, mientras que en 2005 el total fue de US$ 1.250 millones, según se desprende de un informe publicado por la consultora Economía y Energía, que dirige Nicolás Arceo. Concretamente, esto se explica por la variación que tuvo en precio del barril en los últimos 20 años. En 2005 el precio estaba en torno a los US$ 40, mientras que ahora se ubica cerca de los US$ 80.

A su vez, el precio de exportación se ubicó un 21% por encima del promedio de los últimos veinte años. Sin embargo, en el documento se detalla que las exportaciones se encuentran aún por debajo de los valores alcanzados en el segundo quinquenio de la década de 1990. Esto se explica porque en 1995, las exportaciones representaban un total de 184 kbbl/d; en 1996, 302 kbbl/d; y en 1998, 336 kbbl/d.

Impacto en la balanza comercial energética

Desde Economía y Energía estiman que producto del aumento en las exportaciones de hidrocarburos, principalmente de las de crudo, sumado la caída en las importaciones, la balanza comercial energética sería superavitaria este año en más de US$ 5.000 millones.

Este superávit se daría gracias a un incremento de las exportaciones superior a los US$ 1.700 millones y a una disminución de las importaciones de casi US$ 3.300 millones con relación a lo verificado en 2023.

En esa misma línea, proyectan un superávit de US$ 7.340 millones para la balanza comercial energética del próximo año, lo que se explicará en gran medida por el aumento de las exportaciones de petróleo, gracias a proyectos de infraestructura de transporte y evacuación como el Duplicar Plus, que está llevando adelante Oldelval para llevar el petróleo de Vaca Muerta hacia el Atlántico.

Variación de las cuencas en los últimos años

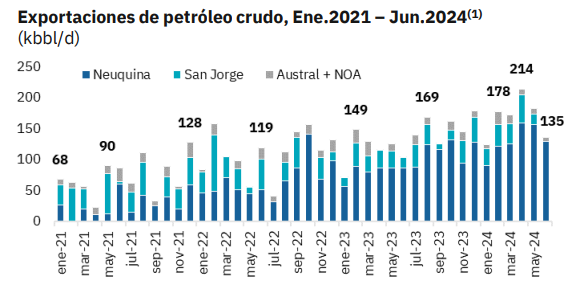

Durante casi dos décadas, el petróleo pesado de Chubut concentró el mayor porcentaje respecto a las exportaciones de crudo. Sin embargo, el declino de los yacimientos convencionales y los altos niveles de productividad que tiene Vaca Muerta provocaron que la cuenca Neuquina desplace del primer lugar a la cuenca del Golfo San Jorge.

Desde 2021 el crudo Medanito de Vaca Muerta fue ganando protagonismo gracias al desarrollo no convencional. En consecuencia, la producción de campos convencionales de la cuenca del Golfo San Jorge fue a la baja. En el informe, se evidencia esta situación puesto que en junio de 2024 no se registraron exportaciones de crudo desde el Golfo San Jorge, pero si se obtuvieron 135 kbbl/d provenientes de la cuenca Neuquina y, en menor medida, de la Austral más la del Noroeste. Una tendencia que no se condice con lo que ocurría a principios de 2021 y 2022 cuando las exportaciones del Golfo (de Chubut y de Santa Cruz) eran más importantes que las de la cuenca Neuquina.

Esto se explica por la falta de crudo pesado en el parque refinador local y por la caída de la producción de petróleo de Santa Cruz, fundamentalmente. Todo el excedente de producción de crudo que se registraba años atrás ahora se vende en el mercado interno.

Proyección

Frente a este escenario, se prevé que la producción de la cuenca Neuquina se expanda a una tasa acumulativa de 1,2% mensual, en línea con la variación de la producción verificada entre el primer semestre de 2024 y del de 2023. Además, se contempla una capacidad de exportación a través del gasoducto Transandino de 80 kbbl/d hasta el mes de diciembre de 2024, que en enero de 2025 se ampliará a 95 kbbl/d. También, un incremento en la capacidad de transporte de Oldelval a fin de este año lo que permitirá unos 377 kbbl/d, y que partir de marzo 2025 se elevará a 540 kbbl/d.

En ese sentido, en el informe se considera una tasa de declino interanual de la producción del 4,6% para la cuenca del Golfo San Jorge. Mientras que para las cuencas Austral y Noroeste habrá un declino interanual del 9,0%, en línea con lo registrado durante el primer semestre de 2024 con relación al mismo período de 2023. De este modo, las exportaciones de crudo promediarían los 183 kbbl/d en 2024 y los 236 kbbl/d en 2025.