")

La estricta regulación a la compra de dólares para atesoramiento, mejor conocido como “cepo”, fue una medida emblemática que atravesó la historia reciente de nuestra economía. Lo puso Cristina Fernández de Kirchner en 2012, Macri lo sacó ni bien asumió a fines de 2015 pero luego tuvo que volver a ponerlo a mediados de 2019, Alberto Fernández lo mantuvo durante todo su gobierno y finalmente Milei lo sacó a mediados de abril del año pasado. La economía argentina convivió con el cepo en 8 de los últimos 14 años, casi el 60% del tiempo. A algo más de un año de la salida del cepo, es un buen momento para mirar hacia atrás y hacer un balance al respecto.

Aciertos

La primera pregunta que hay que responder es si fue correcta la decisión. La respuesta conviene separarla en dos planos. Por un lado, fue correcta porque el cepo -en rigor, la brecha cambiaria elevada que genera- es algo muy nocivo para la economía. Paradójicamente, porque agrava el problema que supuestamente viene a solucionar (la falta de dólares).

Una brecha cambiaria elevada y persistente (digamos, por encima del 20%) lleva a que el mercado paulatinamente deje de tomar como referencia al dólar oficial tanto para fijar los precios como para la toma de decisiones financieras y pase a mirar cada vez más al dólar paralelo. Esto aumenta las expectativas de devaluación: el razonamiento es que, en algún momento, el tipo de cambio oficial se va a devaluar y va a converger al paralelo.

Todo esto lleva a que se reduzca la oferta de dólares en el mercado oficial. Por un lado, los exportadores van a estar incentivados a subfacturar sus ventas al extranjero (para liquidarlas al dólar financiero en lugar del oficial), mientras que las empresas van a tratar de sobrefacturar y/o adelantar todas las importaciones que puedan (previendo que en un futuro van a estar más caras).

Además, cuando se ponen estrictas regulaciones a la salida de divisas eso también termina funcionando como una restricción a la entrada, en particular al ingreso de inversiones extranjeras. Esto lleva tanto a una reducción de la oferta como a un aumento de la demanda de dólares, agravando la escasez de divisas, razón por la cual se puso el cepo en primer lugar.

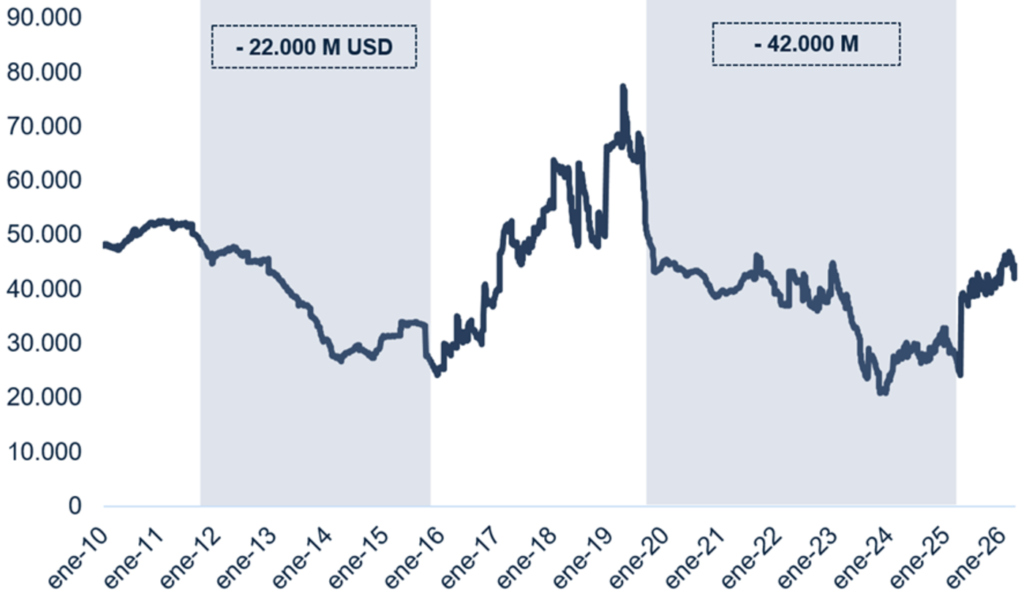

Como pueden ver en el gráfico debajo, prácticamente en todo el período donde hubo cepo las reservas se redujeron, como resultado de los motivos que acabamos de explicar. Entre principios de 2012 y fines de 2015 las reservas cayeron casi USD 22.000 millones, mientras que entre agosto de 2019 y abril de 2025 se redujeron en más de USD 42.000 millones.

Reservas internacionales (en millones USD)

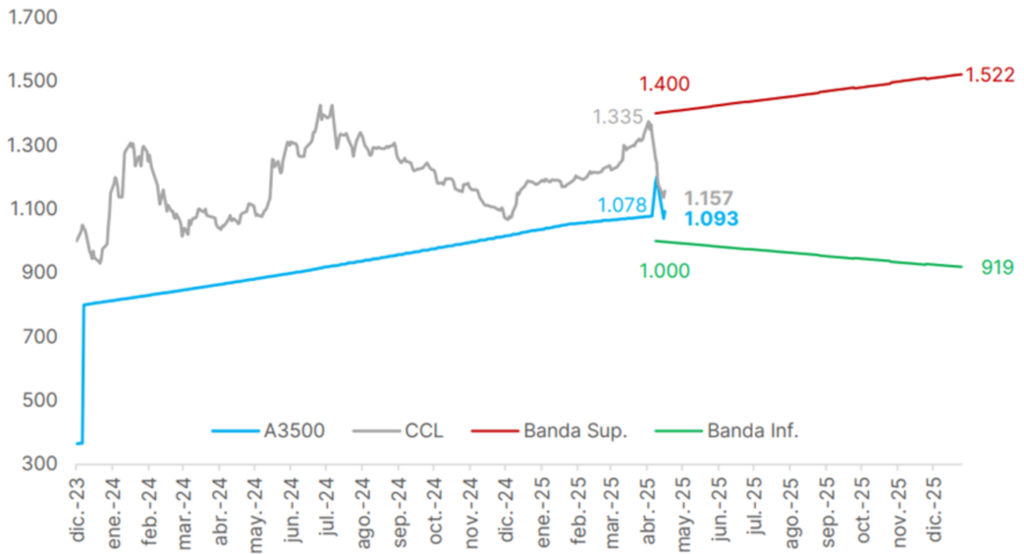

Pero, además de agravar el problema que supuestamente viene a solucionar, hay varios trabajos que muestran que también reduce las exportaciones y el crecimiento (ver, por ejemplo, este trabajo de Kiguel y O’Connell o este otro más reciente de Wei y Zhang). En suma, no hay dudas de que es una medida muy nociva para la economía y que fue una decisión acertada la eliminación de los controles cambiarios. También estuvo bien implementada. La combinación del anuncio de la migración hacia un esquema de bandas cambiarias (lo que le ponía un techo real a la potencial suba del tipo de cambio, atenuando las expectativas de devaluación), sumado al anuncio de un nuevo acuerdo con el FMI y el ingreso de USD 20.000 millones de dólares “frescos” llevaron a que la unificación cambiaria fuera “para abajo”, con el dólar financiero desplomándose hasta los niveles del oficial. Muchos (me incluyo) creímos que la convergencia sería hacia arriba, en algún punto en el medio entre los dos tipos de cambio. Eso también fue clave para que el traslado a precios de la unificación fuera sumamente bajo, teniendo muy poco efecto sobre la inflación.

Dólar oficial, financiero y bandas cambiarias

Errores

Dicho todo eso, creo que el timing no fue acertado, en particular la decisión de salir del cepo antes de las elecciones de medio término, ya que es sabido que los procesos electorales generan mucha incertidumbre y eso lleva a un aumento de la demanda de dólares por motivos de cobertura.

Este caso no solo no fue la excepción, sino que generó una de las mayores corridas de los últimos años. Acá también contribuyó el régimen cambiario elegido por el gobierno tras la salida del cepo, porque el esquema de bandas cambiarias generó un comportamiento especulativo que terminó retroalimentando el proceso.

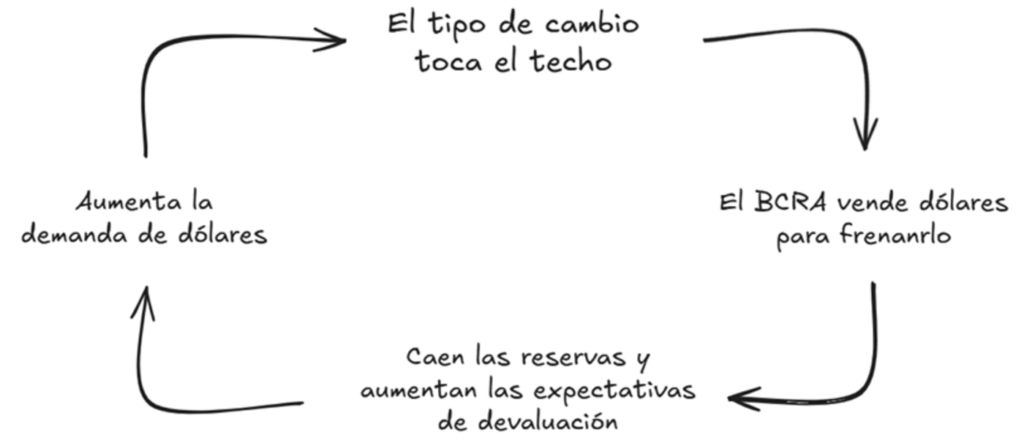

Cuando el tipo de cambio alcanzó el techo de la banda, el Banco Central estuvo obligado a vender dólares para frenarlo. El tema es que eso hacía caer las reservas, lo que debilitaba la capacidad de intervención de la autoridad monetaria y generaba dudas de si podía sostener el techo de la banda.

Esas dudas llevaban a que la gente siguiera comprando dólares (a pesar de que el tipo de cambio había llegado al techo de la banda), lo que obligaba al Banco Central a tener que seguir desprendiéndose de sus reservas para contenerlo, desencadenando un círculo vicioso que retroalimentó el proceso y por eso terminó con una demanda de dólares en niveles récord.

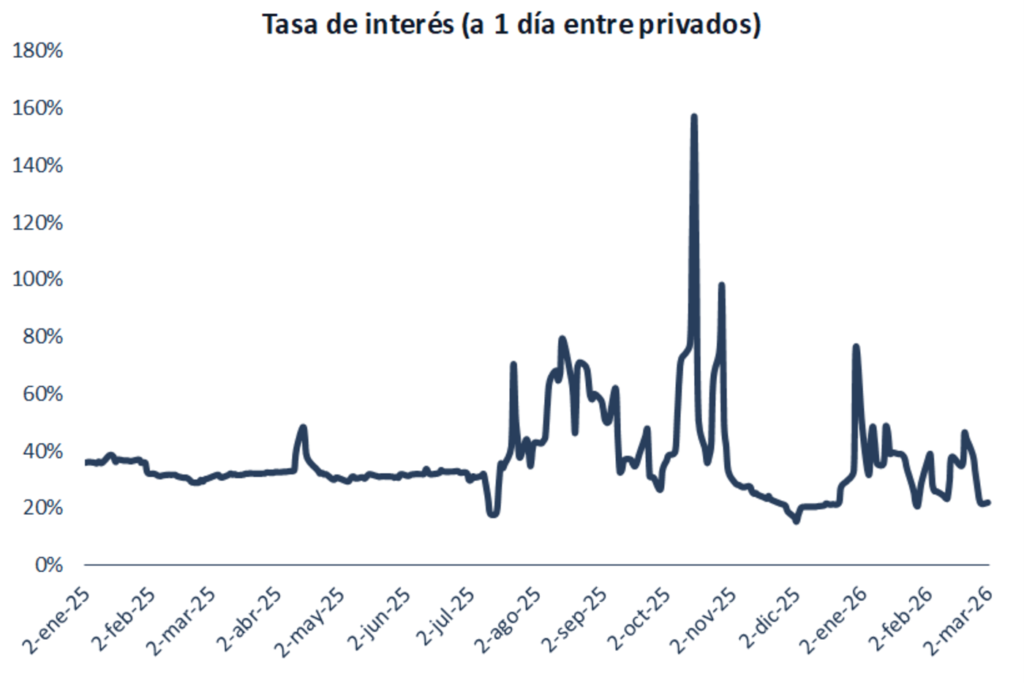

La corrida expuso otro error previo del gobierno: la decisión de eliminar el corredor de tasas (acá lo explicamos en detalle). Sin ese dique de contención la tasa de interés se disparó, alcanzando niveles que solo se observaron durante la hiperinflación de 1989.

Los impactos fueron contundentes. El drástico aumento de las tasas de interés le pegó de lleno a la morosidad de los préstamos (sobre todo de las familias), que la llevó a niveles récord, y también a la actividad económica, que se contrajo 0,5% en octubre. Por su parte, el salto cambiario llevó a un incremento de la inflación, que para diciembre se ubicó en 2,9%.

Ahí, para mí, queda claro el error del timing. Si se hubiera mantenido el cepo, la corrida no se podría haber evitado (desde ya), pero sus efectos hubieran sido menos contundentes. El BCRA no habría perdido tantas reservas, el tipo de cambio (oficial) no se habría devaluado y el aumento de tasas hubiese sido significativamente menor. El principal efecto hubiera sido un fuerte aumento del tipo de cambio financiero (probablemente superior al 20% que efectivamente tuvo el oficial al alcanzar el techo de la banda), pero la experiencia previa indica que el incremento de la brecha, si bien tiene impacto sobre los precios y las expectativas de devaluación, es bastante más acotado que el efecto que tiene una devaluación (con tipo de cambio único). Por otro lado, la fuerte caída del riesgo país y de la mayoría de las cotizaciones bursátiles el día después de la victoria en las elecciones seguramente también hubieran hecho que se reduzca la brecha cambiaria, allanando el camino para recién ahí eliminar las regulaciones cambiarias (recordemos que la brecha cambiaria antes de la salida del cepo era del 24%).

Aun suponiendo que los efectos inflacionarios hubieran sido los mismos, el BCRA estaría en mejores condiciones de combatirlos, ya que tendría mayor margen de maniobra para aplicar una política monetaria más contractiva que la actual. De hecho, una de las principales objeciones que uno podría marcar en la actualidad es que el BCRA está aplicando una política monetaria expansiva (las tasas de interés se ubican muy por debajo de la inflación, es decir, son negativas en términos reales) en medio de una aceleración inflacionaria.

Ahora bien, está claro que todo esto que acabo de decir es un planteo contrafáctico y que está hecho “con el diario del lunes”. Pero también es cierto que la gran mayoría de los economistas advertimos que salir del cepo en un año electoral tenía justamente ese riesgo.

Desafíos

Dejando de lado los contrafácticos y volviendo a la actualidad, el desafío principal que plantea la salida del cepo es el mismo de siempre: cómo mantener equilibrado el mercado cambiario frente a la elevada demanda de divisas que implica la eliminación de las regulaciones cambiarias.

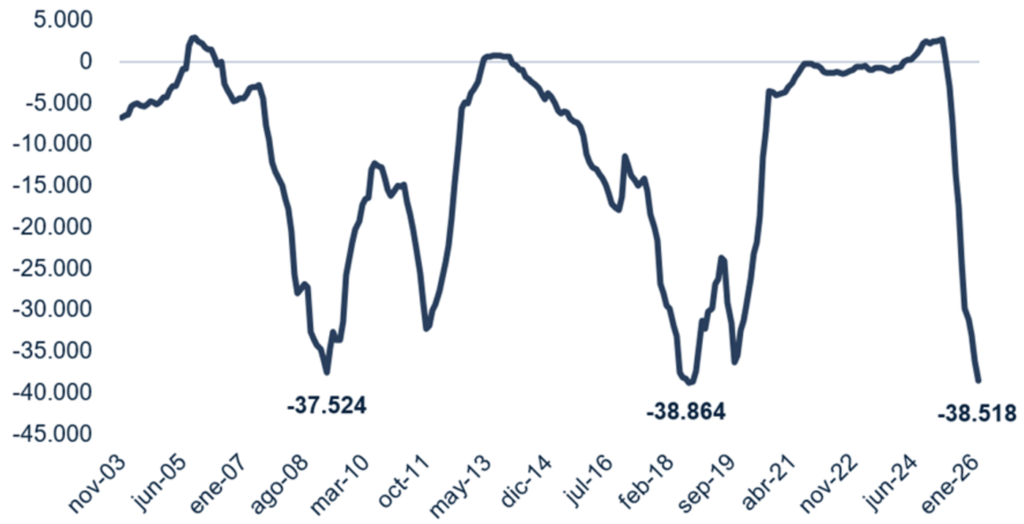

Si tomamos los últimos 11 meses (es decir, desde que se liberó el cepo), la compra neta de dólares para atesoramiento fue de USD 37.700 millones, prácticamente igualando a las corridas de 2008 (crisis internacional + conflicto con el campo) y 2018 (crisis cambiaria). Pero al ver el gráfico queda claro que el proceso actual se dio a una velocidad mucho mayor.

Compra de dólares para atesoramiento (en dólares constantes a precios de hoy, acum. 11 meses)

Si tomamos solo los últimos meses -para quitar la abultada compra de dólares que se produjo durante la corrida de las elecciones- igual estamos hablando de un promedio mensual de unos USD 2.000 millones, que en términos anuales se traduce en una demanda de USD 24.000 millones. Como referencia, el superávit de la balanza de bienes y servicios estimado para este año es de unos USD 5.000 millones.

En definitiva, la quita de las regulaciones a la compra de dólares obviamente le agrega una demanda adicional de divisas a un frente externo que ya venía apretado por la falta de acceso a los mercados internacionales para refinanciar la deuda pública. Hasta ahora, el gobierno fue sacando diferentes conejos de la galera para hacer que las cuentas cierren (el blanqueo, el acuerdo con el FMI, el salvataje de Estados Unidos). De cara a los próximos vencimientos (en julio están los más grandes), da toda la impresión de que el gobierno los va a poder cumplir sin problemas con lo obtenido de las emisiones de deuda en dólares que empezó a hacer desde el mes pasado, sumado a los recientes de préstamos por parte de organismos internacionales. Los ojos están puestos en 2027, año electoral en el que, además, los vencimientos son más elevados (unos USD 21.000 millones).

En suma, el balance del primer año sin cepo es menos lineal de lo que podría sugerir la discusión pública. La decisión de sacarlo fue correcta, la implementación inicial también, pero el timing expuso costos que podrían haberse evitado. Y, más importante todavía, quedó claro que el verdadero desafío no era solo levantar las restricciones, sino lograr que a partir de ahora cualquier episodio de tensión cambiaria no se transforme en un elemento que pueda desestabilizar a toda la economía por completo.

Juan Manuel Telechea