Varias veces publicamos en AgendAR material del economista Juan Manuel Telechea (recomendamos su reciente «La trampa en que se encuentran (nos encontramos) los países de ingresos medios«).

Ahora escribió para Cenital un resumen detallado y lúcido sobre cómo estamos a punto de empezar el 2022. Lo compartimos. Y debatimos, en un párrafo al final.

«Actividad económica

La recuperación de la actividad económica durante este año fue muy significativa, y eso es lo que permitió que ya para mitad del 2021 se lograra recuperar los niveles prepandemia. Transcurrido el primer semestre, el repunte no aflojó y si bien el dato de octubre (el último disponible) muestra una leve desaceleración, los niveles de la actividad económica ya superaron los del 2019 y se ubican solo 1% debajo de los del 2018. Al analizar los sectores, se observa que esto estuvo traccionado por la industria, la construcción y el comercio minorista, ayudado en los últimos meses por la fuerte recuperación que está teniendo el sector hotelero y gastronómico.

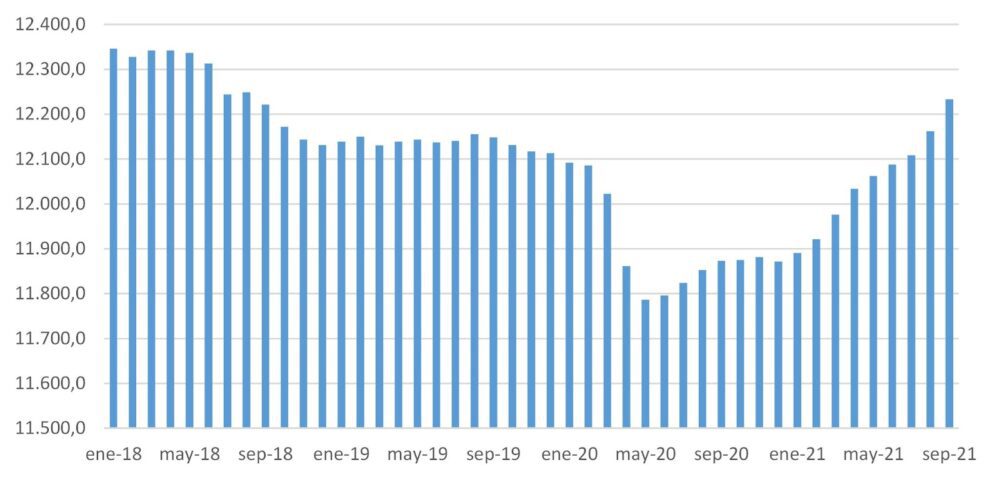

Evolución del Estimador Mensual de la Actividad Económica (EMAE, desestacionalizado)

Fuente: INDEC

Esta fuerte recuperación llevó a que el sector privado revisara al alza sus proyecciones de crecimiento para este año, que pasaron a ser del 9,7%, en línea con lo que prevé el gobierno, según el último Relevamiento de Expectativas del Mercado (REM).

De cara al 2022, estiman una expansión del PBI del 2,5%. Sin embargo, esto en realidad supone un estancamiento de la actividad económica, ya que ese aumento se explica más que nada por el “arrastre” que deja el fuerte repunte logrado en 2021. El gobierno, en cambio, espera que el PBI mantenga el sendero del crecimiento en 2022, con un incremento del 4%.

Empleo e ingresos

Al mirar la evolución del empleo registrado, se observa una dinámica similar a la de la actividad económica. A septiembre (último dato disponible), se ubica en 12.233.000, superando los niveles prepandemia y de todo 2019, pero unos 100.000 puestos por debajo del promedio del primer semestre de 2018.

Evolución del empleo total registrado (desestacionalizado, en miles)

Fuente: SIPA

Esto también se vio reflejado en la tasa de desempleo del tercer trimestre del año, que se ubicó en 8,2% y fue la más baja desde 2016 (para el mismo período). Esta reducción se dio, además, en un contexto de mejoras en la tasa de actividad (gente que busca activamente trabajo), con lo cual, la mejora del empleo fue tal que no solo absorbió a estos nuevos trabajadores (antes inactivos), sino también a parte de los desempleados.

No obstante, el aspecto negativo estuvo en los tipos de empleo creados. En primer lugar, la tasa de informalidad aumentó casi 5 puntos porcentuales en el último año, ubicándose en el 33,1% para el tercer trimestre del año. Si bien era esperable que se incrementara, dado que la pandemia había impactado mayoritariamente en estos trabajos, su crecimiento fue significativo y eso muestra que sigue siendo uno de los principales problemas del mercado laboral.

Todavía más, al analizar hacia el interior del empleo registrado en el SIPA, vemos que la recuperación fue muy heterogénea. Al comparar respecto de marzo 2020, el inicio de la pandemia, vemos que el sector de mayor generación de empleo fue el monotributo (incluido el social), con 149.000 puestos, lo cual no es del todo una buena noticia ya que, por sus características, suelen ser trabajos precarios y de bajas remuneraciones. En segundo lugar se ubicó el empleo público, con 96.000 puestos, mientras que el sector privado registrado, el más importante en tamaño y calidad, todavía no se recuperó (hoy tiene 47.000 puestos menos). Lo mismo sucede con los autónomos (22.000 puestos menos) y el empleo en casas particulares (29.000 menos).

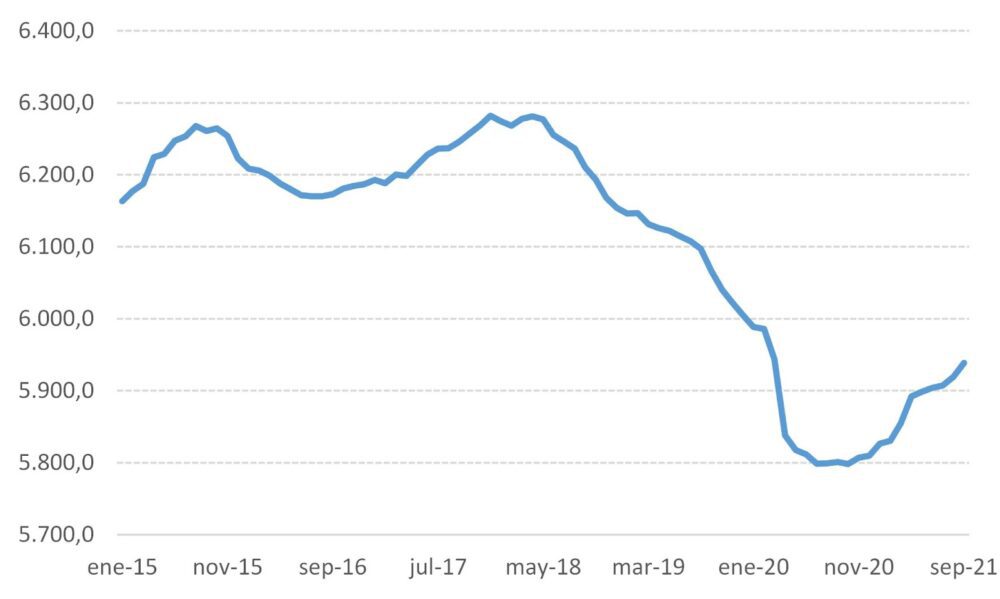

Como se puede apreciar debajo, el problema en el empleo privado viene desde principios de 2018, cuando comenzó la crisis de deuda bajo la gestión de Cambiemos. Si bien en los últimos meses hubo un repunte, como dijimos antes, el empleo ni siquiera recuperó los niveles prepandemia. Así que acá se encuentra, sin dudas, uno de los principales desafíos para la gestión de cara al año que viene.

Evolución del empleo privado registrado (desestacionalizado, en miles)

Fuente: SIPA

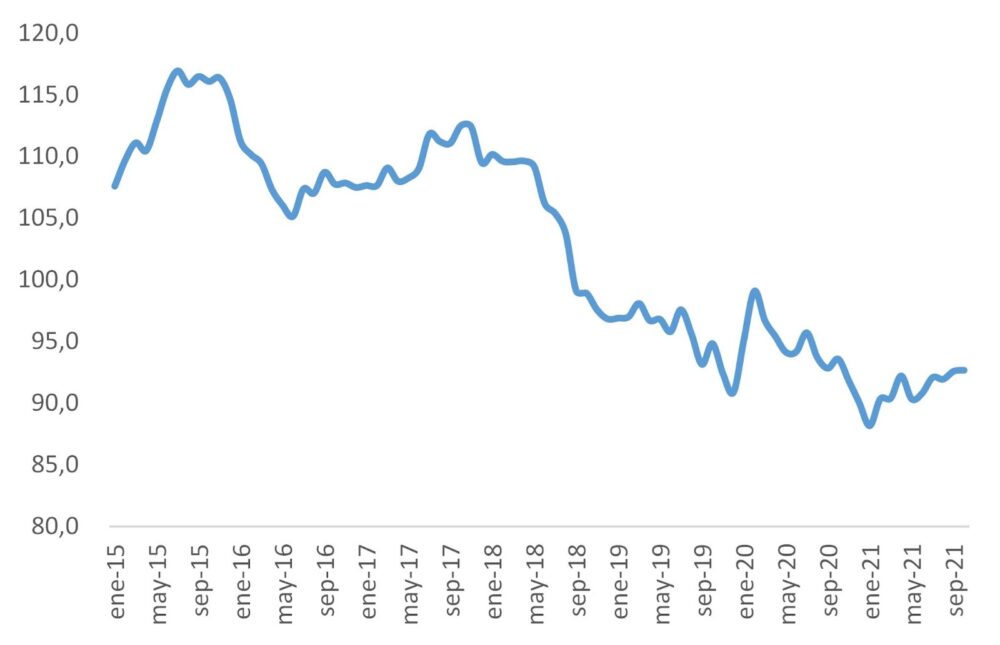

La menor recuperación del empleo registrado también afectó los ingresos. El salario promedio medido en términos reales se ubica casi 2% por debajo del promedio del 2020 y 16% por debajo del promedio de 2017. Como aspecto positivo podemos destacar la tendencia a la recuperación que mantiene en los últimos meses, haciendo posible que termine el año alcanzado los (magros) niveles del 2020.

Remuneración promedio de los trabajadores estables en términos reales

Fuente: SIPA

Inflación

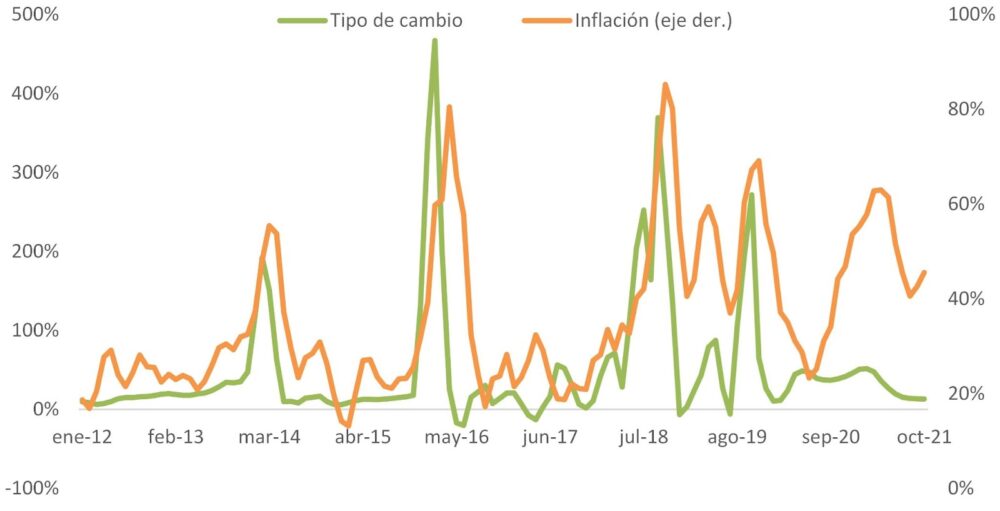

La inflación fue, sin dudas, la variable de peor desempeño del 2021. En gran medida la magra recuperación de los ingresos estuvo explicada por el fuerte aumento de los precios que se vio a lo largo de todo el año.

En noviembre (último dato disponible), la inflación se ubicó en 51,2% anual y todo indica que va a cerrar el año en un nivel muy similar, lo que implica un incremento de unos 20 puntos porcentuales respecto de fines del año anterior. Como analizamos hace algunas semanas, lo más preocupante de esta aceleración inflacionaria es que se dio sin que haya una devaluación del tipo de cambio, como sucedió en los casos anteriores. Es más, el Banco Central buscó frenar la suba de precios utilizando al tipo de cambio como ancla, pero no tuvo éxito.

Inflación y tipo de cambio (prom. móvil 3 meses, anualizada)

Fuente: Elaboración propia en base a ITE, INDEC y BCRA

Como parte de este problema también se encuentra la elevada brecha cambiaria que existe entre el tipo de cambio oficial y el paralelo, que alienta las expectativas de devaluación del sector privado (y por ende la de los precios). Esta brecha actualmente se ubica por encima del 95%, lo cual significa un incremento de unos 20 puntos porcentuales respecto de fines del año pasado, cuando era del 75%.

De cara al año que viene, y como ya sucedió en 2020, existe una diferencia muy importante entre las proyecciones del sector privado, que esperan que la inflación se mantenga en niveles muy elevados (52,1% para fines de 2022), y las planteadas por el gobierno, que estiman una fuerte desaceleración para terminar el año en torno al 33% (esto fue justamente una de las principales críticas esbozadas por la oposición en la reciente discusión del Presupuesto). Mientras que esta brecha persista, parece muy difícil que la inflación pueda llegar a bajar de manera sistemática.

En este sentido, y como ya lo desarrollamos acá, el acuerdo con el FMI podría funcionar como un catalizador para acercar ambas posiciones. El tema es que, a pesar de los anuncios oficiales, se sigue demorando, lo cual es un doble problema porque eso lleva a que se tengan que realizar los pagos de la deuda, en un contexto donde el BCRA tiene las reservas contadas.

En definitiva, el panorama para 2022 es aún bastante incierto, ya que depende, primero que nada, de que se logre firmar el acuerdo con el FMI (algo que hasta ahora no termina de quedar asegurado) y, de concretarse, de las condiciones del programa pactado. Feliz año (?)

Juan Manuel Telechea

Observación de AgendAR:

Es injusto, y además poco elegante, agregar al final de este excelente trabajo de Juan Manuel una discrepancia con su último párrafo. Sobre todo porque lo hago en un breve comentario, sin desarrollar a fondo el punto (entre otros motivos, porque mis herramientas técnicas son inferiores a las suyas).

Pero «amigo de Platón, pero más amigo de lo que creo es la verdad». El préstamo del F.M.I. es, sin duda, una carga pesada para nuestro país. Pero no es nuestro problema central.

Para usar la jerga de moda, nuestro problema básico es de flujo, no de stock. Para traducirlo al idioma de los seres normales: si en un arranque de generosidad imprevisible e imposible, Biden, los europeos, Japón y China decidieran perdonar toda la deuda argentina… no serviría de mucho si en uno o dos años tendríamos que endeudarnos de vuelta.

Por supuesto, equilibrar el ingreso y salida de divisas (¿les suena «restricción externa»?) sería mucho más fácil si no tuviéramos la carga de los intereses. Pero dejando de lado las fantasías, el punto es que nuestro problema central es que, aunque Argentina gana muchas divisas -somos un exportador importante en una variedad de rubros- se gastan o se fugan («formación de activos externos», le dicen) más de las que entran. Eso no se resuelve hablando con Kristalina.

A. B. F.