La noticia nuclear del año debería ser la compra a la CNNC (China National Nuclear Corporation) de una central china de potencia, una novísima Hualong I de 1180 MW, la misma que fue rechazada por la movilización general de la población rionegrina (sobre esto, fijamos posición aquí), y cuya construcción se iniciaría en 2022.

Ésta debería ser LA noticia. No lo es, porque es una operación “llave en mano”.

La noticia real, para la Argentina, es la suspensión definitiva de Atucha III, una central CANDU6 totalmente diferente, de uranio natural y agua pesada, en lugar de uranio enriquecido y agua pesada, y con un 70% de participación de industria nacional. Si tomamos en cuenta que la decisión del uranio natural viene desde 1967, porque es un combustible que podemos fabricar nosotros, desde un punto de vista soberano se trata de una necrológica.

En 1971, el Ministro de Economía Aldo Ferrer sacó la ley de “Compre Nacional” para forzar, entre otras cosas, que la primer central nuclear comprada por Argentina, Atucha I, tuviera un 31% de componentes nacionales, incluso en instrumentación y electromecánica. Los indignados alemanes de la KWU (luego SIEMENS) se tuvieron que fumar eso, y que les cambiáramos la ingeniería básica propuesta inicialmente, y finalmente que el combustible se hiciera en Argentina. Lo que fuera, con tal de que no adquiriéramos Atucha I de los canadienses. Lejos del modelo brasileño «llave en mano» de entonces, éramos el único país sudamericano con un programa nuclear autónomo, compradores horribles, si los hay. De esos que usan a un oferente contra otro.

Embalse, una CANDU canadiense instalada más tarde en Córdoba, llegó a un 60% en valor de componentes y servicios locales. Con Atucha II, se llegó al 71%. De modo que con la Hualong I no se puede decir que volvimos al casillero 1. Inauguramos el 0, total novedad en nuestra historia nuclear.

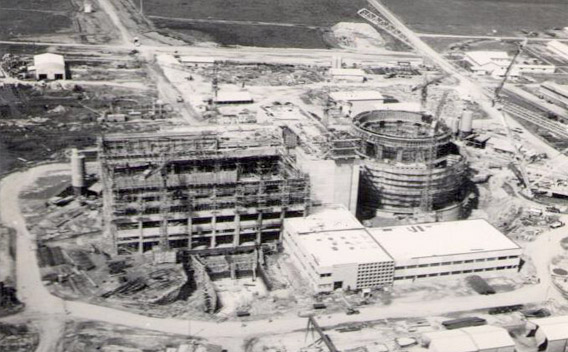

La Comisión Nacional de Energía Atómica, corazón del programa nuclear, con esto queda literalmente pintada en la pared. También 129 empresas argentinas que construyeron Atucha II.

En una síntesis apretada, la Hualong I se compra “llave en mano”, lo que deja afuera (o muy afuera) a esas exactamente 129 empresas argentinas de distintas ingenierías que, bajo la dirección de NA-SA y contra todo pronóstico, terminaron Atucha II en 2011, y que la pusieron en marcha en 2014.

En la lista hay firmas privadas gigantescas, como DYCASA, TECHINT, IMPSA, PÉREZ COMPANC, hay estatales como la citada NA-SA, INVAP, CONUAR, DIOXITEK, hay 121 privadas medianas como CRUMA (estructuras metálicas, puentes, pasarelas) o TERMIPOL (esclusas, cerramientos especiales, anti-explosión e incluso anti-misil). Todas ellas están evaluando lucros cesantes desde marzo, cuando tras dos años de ideas y venidas, el hoy ex ministro de energía, ing. Juan J. Aranguren, les comunicó que se suspendía Atucha III para no endeudar al país.

Hay 400 ingenieros en todas estas empresas que “sacaron chapa de nucleares” en obra, hay 5000 personas que elevaron su nivel de calificación con el aprendizaje de técnicas avanzadas de inspección de integridad de componentes, de soldadura de aleaciones raras, de transporte y montaje de precisión de componentes descomunales, como el recipiente de presión (975 toneladas) o enormes pero delicados, como los generadores de vapor. Hay obreros calificados que se hicieron técnicos, hay técnicos que se hicieron casi ingenieros. Hay (hubo) una tremenda generación de recursos humanos.

Todas estas organizaciones y personas a principios de 2016 se aprestaban a construir una central CANDU6, máquina que la Comisión Nacional de Energía Atómica (CNEA) conoce a fondo, y por ende también NA-SA: casi un clon de Embalse, pero con 100 MW más y el doble de vida útil (60 años). China y Canadá ponían el 30% de componentes y servicios, y del resto nos ocupábamos nosotros. ¿Financiación? China cubría el 75% del costo, que a fines de U$ 2015 se estimaba en U$ 7000 millones.

Y China daba 8 años de gracia desde la conexión a la red eléctrica para empezar los pagos. Si los U$ 150 mil millones de deuda nueva tomados por este gobierno fueran de este tipo, en lugar de no saber cómo fondear tanta emisión de títulos impagables, hoy no sabríamos de dónde sacar ingenieros y técnicos para construir nueva infraestructura. Como tipo de crisis, sería mejor que tener que festejar (es un decir) que el FMI nos ha dado uno de sus célebres salvavidas de plomo. Una oferta como la de Atucha III sucede poco: es un cisne negro. Pero le retorcieron el cuello, pobre animal.

Una CANDU6 de 700 MW literalmente gratis. Tal fue la suculenta carnada que la CNNC le puso a la Argentina para que aceptara la compra de otra central muy distinta, de uranio enriquecido, la Hualong I, una tecnología disruptiva para toda nuestra historia nuclear anterior. Y el sentido de la carnada era evitar que ROSATOM, la empresa nucleoeléctrica rusa, que ya vendió un reactor chico en Bolivia, hiciera pie aquí (y luego en Sudamérica) con una máquina VVER de 1200 MW. A probable paridad técnica con China, la desventaja rusa fue doble: ROSATOM no puede darte una central de regalo, y menos que menos una CANDU. No las conocen.

Tan disruptivo para Argentina es éste pasaje sin transición desde el uranio natural al enriquecido que deja al borde del cierre la PIAP, o Planta Industrial de Agua Pesada contigua a la central hidroeléctrica de Arroyito, Neuquén. Una lástima: es la mayor fábrica del planeta de este insumo usado por 49 centrales en todo el mundo, y cuyo precio está entre los U$ 700 mil y U$ 800 mil la tonelada. 1000 trabajos a perderse, ahí. Y una instalación que a fecha de hoy costaría U$ 900 millones.

La Hualong I, de generación III, está llena de sistemas de seguridad pasiva y es probablemente una muy buena máquina. Teniendo en cuenta su linaje (las excelentes APR francesas de generación II), sólo se le pueden suponer virtudes, porque no se le conocen defectos.

Y sería imposible que se le conozcan porque hay una sola completa en el mundo, a punto de iniciar operaciones comerciales en 2019: la 5ta unidad del gran complejo de centrales de Fuqing, provincia costera de Fujiang. La CNNC y el gobierno chino han decidido hacer de esa central su “caballito de batalla” en infraestructura propia y en exportación, de modo que hay 4 más en obra en El Reino del Medio, 2 en Fangjiashan y 2 en Fangchenggang. Pakistán pidió 5. Otro reino más chico y cauteloso, el llamado Reino Unido, estudia adquirir 8.

Hablar de cautela es casi un “understatement” británico. El ONR (Office for Nuclear Regulation) se tomará hasta 2021 para estudiar la ingeniería; dada su aprobación, transcurrirán algunos años de discusión para que otros organismos del gobierno negocien con CNNC la participación de la industria nuclear inglesa. Mientras tanto, los 600 expertos de la ONR estudiarán las distintas Hualong I que irán entrando en servicio en China y Pakistán y podrán juzgar su desempeño ya no por su linaje técnico o sobre documentación, sino sobre bases experimentales preliminares más sólidas. Porque como dicen los filósofos empíricos martinfierristas en Bradwell, sobre la desembocadura del río Blackwater, en Essex: “Pa’ conocer un rengo/hay que verlo caminar”. (Bradwell sería el próximo emplazamiento de 2 Hualong I).

Pero tales aparatos bien podría ser de otra marca. Y es que la ONR, viene evaluando sin apuro la seguridad de otros diseños de generación III: el EPR francés de ARÉVA, el CANDU ACR 1000 y el GE-Hitachi. La ONR aprobó el AP-1000 de Westinghouse (el “Cadillac” de las centrales nucleoeléctricas)… justo el día en que Westinghouse quebró.

En Washington aquello no gustó, pero los británicos para estas cosas tienen la famosa “flema inglesa”, o una paciencia china según quién mire. “Llave en mano” y “Llame ya”, con una central poco probada, por ahora es cosa de pakistaníes… y de argentinos, nos venimos a enterar anteayer.

Las 129 empresas privadas que entre 2006 y 2011 terminaron Atucha II (una obra imposible e innecesaria, según la entonces oposición, hoy gobierno), en 2022 “mirarán pasar el tren nuclear chino” cuando la Hualong I llegue en cajas, cajones y cajitas, como un meccano, junto con muchos centenares de expertos chinos para ensamblar las piezas. Algunas de tales firmas argentinas estarán peleando por conseguir algo de obra civil no nuclear: armar encofrados, poner fierros, volcar cemento, construir oficinas, las migajas.

Nuestros 400 ingenieros nucleares nuevos se irán a hacer otras cosas. En 2014, cuando entró en línea Atucha II, solían tener autos nuevos y como norma, hablan bien inglés, de modo que tienen la opción de manejar para Uber aquí, o bien de tomarse un Uber hasta Ezeiza. Con 8 centrales (de alguna marca) a construir, sobrará trabajo en Inglaterra. También en Pakistán, China, Corea y la India, para los muy audaces. Aquí se inicia otro derrumbe de recursos humanos nucleares como el de los ’90.

Como dice Infobae del 23 de julio: “La decisión fue cerrada entre la Cancillería y las autoridades de Beijing. Según confirmaron cuatro fuentes calificadas del Gobierno y la diplomacia china, el acuerdo alcanzado resultó beneficioso para ambas partes por una simple cuestión: la Central Atucha III era un proyecto de China compartido con tecnología de Canadá».

«Se alcanzó una solución que complace a los chinos y a la Argentina porque ratifica la asociación estratégica integral de ambos países. Y si bien China iba a financiar la construcción de Atucha III, el país tenía en su presupuesto un programa de endeudamiento inicial por USD 9.000 millones que ahora no lo tendrá», explicó en su momento un funcionario que trabajó arduamente en las negociaciones secretas con Beijing.”

Una central que se compra “llave en mano” viene con suministro de combustible por parte del fabricante, lo que para la Argentina, independiente en «fuelling» desde 1984, implica otro retroceso en soberanía (y van…). Dejar este negocio en manos de la CNNC es comprar una deuda extra a pagar durante los 60 años de la primera vida útil de la Hualong I. Lo del combustible aumenta de manera imposible de calcular el precio final de U$ 9000 millones de la máquina. Lo cambia de aquí a la China.

La próxima central nucleoeléctrica criolla por ahora todo el mundo la llamará Hualong I. No tiene un toponímico argentino que la designe, porque tras el rechazo (hecho ley) de Río Negro, no es improbable que las provincias candidatas a recibirla exijan industrias electrointensivas (vidrio, aluminio, papel, química, acero, fabricación de gases industriales) a pie de central, algo que no está en el ADN de este gobierno. Y es que fungir de banco de pruebas con una central de 1180 MW para iluminar la distante Reina del Plata no parece un negocio de gran federalismo.

El gobierno que surja en 2019 encontrará todo firmado y legalmente abrochado, y deberá bailar con esa música.

Nada gusta tanto a un magnate chino como contemplar las carpas doradas que nadan, indolentes, en la paz del estanque de su jardín privado. Pero en términos etológicos, la Argentina les ha resultado un pez extraño: acaba de escupir la carnada para poder clavarse mejor el anzuelo. “Hay alegría en el cielo”, como dicen en Beijing, por esta pequeña contribución criolla a espantar la recesión… en China.

Todo esto sucede en un contexto alarmante: el nuevo ministro de Energía, el ing. Javier Iguacel, tan petrolero como su antecesor Aranguren, anuncia recortes en el sector de ingeniería de construcción de NA-SA, la empresa que construyó Atucha II y que la compra “llave en mano” de la Hualong amenaza dejar afuera de juego. Iguacel quiere que NA-SA sea una simple “utility”, es decir una operadora boba de centrales. Para un petrolero puro y duro, una central nuclear es un enchufe.

El problema es que no lo es, y la decapitación de diseñadores que programa Iguacel resulta ilegal. En Argentina, por disposiciones regulatorias muy rígidas, quien opera un reactor o una central nuclear debe saber cómo construirla. Eso explica 60 años de operación de ambos tipos de plantas prácticamente sin accidentes. Iguacel argumenta que para construir alcanza con INVAP, la emblemática empresa barilochense. Debe ser un entusiasmo muy personal el suyo, porque desde 2016 su gobierno le provocó a INVAP una caída del 94% de sus ingresos a fuerza de rescindirle contratos y de pisarle pagos. Cualquier malpensado opinaría que la quiere cerrar.

La posibilidad de otro ofertón de financiamiento y participación industrial argentina como el de Atucha III no se repetirá. ¿Para qué un magnate chino perdería plata en tentar con carnadas a un pez tan enamorado del anzuelo?

Daniel E. Arias