(La 1° parte de esta nota está aquí; la 2°, aquí; la 3°, aquí; la 4°, aquí; la 5°, aquí)

- De trenes, de autos, de programación y de plata quemada.

Bueno, Ud. dirá, hicimos una revisión de casi todo lo bueno y casi todo lo malo de tener software “incrustado” (horrible traducción de “embebbed”) en cada nuevo dispositivo que compramos y que ostenta algún grado de complejidad.

Hora de ir a los números y aterrizar en alguna conclusión: ¿cuánto sale el software y cuánto el hardware?

Esto es complicado, pero antes un par de cuentas: Windows 10 (ése que viene en las PCs nuevas) vale -si Ud quiere comprarlo aparte a Microsoft- U$ 139. ¿Cuánto le cobra Microsoft a cada fabricante de PCs por tan farragoso producto? Alrededor de U$ 50, si fuera cierto que Windows 10 y 7 valen lo mismo. Entonces, en una PC que vale U$ 1000 tenemos U$ 50 de software. ¿Es poco?

Ampliemos: en el mundo se venden más o menos 400 millones de PCs y notebooks/año, lo cual significa U$ 400 millones de licencias de Windows a U$ 50 dólares, da 2000 palitos verdes todos los años. No parece tanto.

¿Pero cuánto costó hacerlo? Bueno, Windows 7 tiene más o menos 50 millones de líneas de código. A U$ 10 dólares la línea (la realidad es muy variable, pero estamos buscando promedios para entender el negocio), desarrollar Windows 7 debe haber costado U$ 500 millones de dólares.

Pongámosle que Microsoft mantiene esa plataforma, cepillándola cada tanto con parches y mejoras, durante 10 años, y gracias a ello le ingresan U$ 20.000 millones. Y eso, con una inversión inicial de U$ 500 millones en desarrollo. Agreguemos otros U$ 500 millones de actualizaciones, seguridad etc, y sigue siendo negocio.

¿Ahora se entiende por qué en el Silicon Valley pelean tanto contra lo que allí llaman “piratería”? Esa lucha, en el caso de Microsoft (que no está en “el Valley” y prefiere tener su sede entre los bosques y montañas con vista al Pacífico en el estado de Washington), es otro gasto probablemente alto, y bien escondido.

Volvamos a los autos: un vehículo cualquiera tiene decenas de computadoras. Por simplicidad, asumamos que es una sola. Según KPMG, hay unas 150 millones de líneas de código en un coche de alta gama, o sea 1500 millones de dólares hundidos solamente en eso.

Un auto eléctrico tiene probablemente un orden de magnitud más. Por eso las compañías de autos puramente eléctricos son empresas más de software que automovilísticas. Eso lo subrayan con maldad resignada las revistas tradicionalistas de automóviles como “Car and Driver”, esas viudas del olor a nafta y el escape rugiente, cada vez que descubren flojedades de diseño mecánico, o de ergonomía.

Y las hay innegables: Tesla insiste en hacer autos de aluminio que se abollan de sólo mirarlos. Cualquier carrocero con cultura de Detroit le diría que los autos o bien se hacen de chapa de acero estampada, como papá Henry Ford, o de láminas de panal de abeja y “composites”, plásticos o metales reforzados con fibras, como hace Boeing sus aviones. O una u otra.

Tesla te pone todos “los relojes” virtuales de sus autos en una enorme pantalla desviada unos 30 grados de la línea de marcha, lo que enoja no sólo a automovilistas chapados a la antigua sino a pilotos de avión de combate.

Estos tienen la información decisiva proyectada en el parabrisas, por un “heads up display”, y la que es menos urgente se reparte en dos o tres pantallas más bien angostas y frontales, que el piloto ve con apenas un barrido de ojos sin siquiera girar la cabeza. Eso se llama “full glass cockpit”. Y el conjunto heads-up y full glass tiene una tercera mejora: la información directamente proyectada en el casco. Es ergonomía pura.

Los fabricantes de aviones de combate hacen esto porque consideran que a los pilotos no hay que tratarlos como a las computadoras de un dron, les tenés que dar el máximo de “situational awareness”, un entendimiento instintivo e instantáneo del ambiente dinámico y tridimensional que los rodea.

Elon Musk, en cambio, trata a sus clientes como se le da la gana: les dice sin palabras que están de paso, que pronto serán el equivalente de una valija que sus autos inteligentes llevarán y traerán. Lo curioso no es eso, sino que ese mensaje subliminal lo transmitan autos muy deportivos por aceleración y agarre, lo que los gringos llaman “driver’s cars”, coches que da placer manejar expertamente y “al mango”. No pretendemos explicar esa contradicción. O tal vez sí: los mayores clientes de Musk son milennials que crecieron entre videogames. Tienen otra cultura visual.

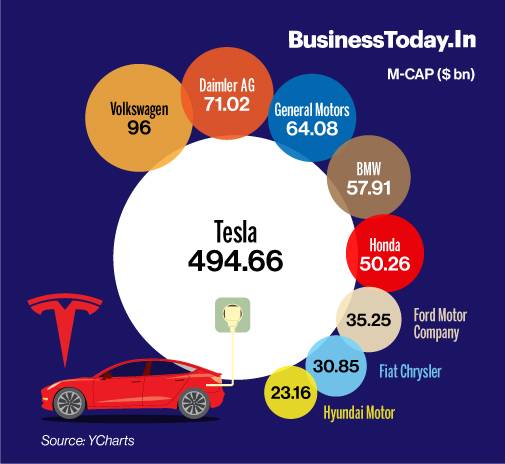

Y es que algo está haciendo bien don Musk, porque su firma, que en 2019 vendió 499.550 unidades, en 2020 sobrepasó el millón. Y aunque vende muchos menos autos que Ford o que GM y Volkswagen, su firma en bolsa vale bastante más que VW, Daimler, GM, BMW, Honda, Ford, Fiat-Chrysler y Hyundai SUMADAS.

Y aquí, para finalizar los números, vayamos directamente a las fuentes. IEEE/Spectrum de febrero 2009, en un artículo que cumple ya más de 12 años de publicado, decía:

“Jonas Bereisa, un ingeniero de GM, escribió en un artículo de 1983 en IEEE Transactions on Industrial Electronics que ‘el desarrollo de software se convertirá en la consideración más importante en la ingeniería de desarrollo de nuevos productos’. ¡Tenía razón! Broy estima que más del 80 por ciento de las innovaciones de los automóviles provienen de los sistemas informáticos y que el software se ha convertido en el principal contribuyente del valor (así como del precio) en los automóviles.

“El costo de la electrónica como porcentaje de los costos de los vehículos aumentó de inicios en alrededor del 5 por ciento a fines de la década de 1970, al 15 por ciento en 2005, (excluidos los costos de ensamblaje final). Para los híbridos, donde la cantidad de software necesaria para el control del motor solo es casi el doble que la de un automóvil estándar, el costo de la electrónica como porcentaje de los costos del vehículo está más cerca del 45 por ciento. Dentro de 10 años, algunos expertos predicen que se espera que los porcentajes relacionados con el costo de la electrónica como porcentaje del costo del vehículo aumenten al 50 por ciento para los vehículos convencionales y al 80 por ciento para los híbridos”.

Hoy un Tata Nano (automóvil del otro gigante asiático que solemos olvidar, la India) tiene apenas algo más de electrónica y soft que un VW Escarabajo de los ‘50: fuera de los controles de los inyectores de combustible, nada. Y ese Tata vale U$ 2.000 en la India. Como referencia, si un Ford T de los años 20 tuviera algún valor fuera del mercado de coleccionistas, ajustando por inflación, valdría unos U$ 3.500.

Varias fuentes coinciden en que desarrollar un auto sale alrededor de US 6000 millones. Y aquí llegamos al tema: 150 millones de líneas de software son 1500 millones de dólares. Volvemos a los números con que empezó esta nota: ya un 25% de la inversión que genera un auto con motor de combustión interna se va en software. En el caso de un “full electric” es mucho más.

Bien, con toda esta información de números ajenos, volvamos a mirar los nuestros. De acuerdo al OPPSI, el Observatorio Permanente de la Industria del Software de la Cámara del rubro (la CESSI), esta rama de la producción en Argentina cerró 2020 con 11.000 puestos nuevos de trabajo (casi un 10% arriba de 2019), con una media salarial que representó 5 veces el mínimo vital móvil del país y 2 veces el valor de la canasta básica familiar.

Esa industria argentina que tanto creció en un país devastado por el endeudamiento y trascartón, la pandemia, ya tenía 115.000 trabajadores y una tasa de rotación del 10,4% en la primer mitad de 2020. Detalle interesante, las desvinculaciones en Argentina son mayormente decididas por trabajadores que lograron ofertas mejores. Las firmas que integran CESSI se arrebatan entre sí los graduados en informática e incluso los técnicos, mientras el resto de la industria argentina con empleo en blanco sigue emitiendo telegramas de suspensión o de cesantía.

Ud. seguramente cree que como país tenemos algún proyecto para meternos de algún modo en el desarrollo del software vehicular, o al menos de su testeo. Pues hasta donde se sabe, NO.

¿Y por qué? Peguémosle un vistazo a la situación en trenes y en automóviles.

Aquí, al costo de devastar los muchos quebrachales diseminados sobre los 900.000 km2 de la llanura chaqueña, proveíamos los durmientes de los ferrocarriles argentinos. El resto, vino todo de afuera.

En el período ferroviario de despliegue y crecimiento, entre la inauguración del Ferrocarril Oeste, en 1863, y la nacionalización de los ferrocarriles (mayormente ingleses) en 1948, la Argentina, en su momento de mayor gloria ferroviaria, se abstuvo firmemente de fabricar material rodante y locomotoras. Todo se fabricó en Europa. Eso sí, aquí, obligadamente debido al tamaño enorme de la red, se reparaba todo.

Pero desde 1930 en adelante, preparándose para la siguiente guerra en Europa, Inglaterra y Francia dejaron de invertir en mantenimiento de sus líneas. Como el país entero se movía en tren, en los talleres locales de los trenes británicos y franceses empezaron a ganar tracción los recursos humanos generados en ingeniería por la educación pública. Los escuelas nacionales técnicas del Ministerio de Edudación y las carreras de ingeniería de las universidades nacionales, libres de arancelamiento, fueron la cantera del know-how que evitó el derrumbe del sistema.

Cuando estalló la 2da Guerra aquí no llegaba un repuesto ni pintado, de modo que la fabricación nacional pasó de posible a inevitable. En el resto del Cono Sur también había ferrocarriles, aunque no de la misma escala que los argentinos.

La idea de diseñar y fabricar en forma local toda la infraestructura fija y rodante sólo prendió en Argentina: había distancias y cargas inmensas, había recursos humanos, había una industria metalúrgica interesante, había capitales y había necesidad. La nacionalización de 1948 no fue hostil: el Imperio Británico, arruinado por la 2da Guerra, no podía con la carga de mantener 48.000 km. de tendido en nuestras llanuras. La Corona quería irse y el pago de la expropiación alivió mucho su endeudamiento de guerra con Argentina. Las relaciones entre metrópolis y semicolonia estaban dadas vuelta: por una vez (única y última) los gringos nos debían hasta la camisa. Y no pagaron una libra, arreglaron todo en especies (googlear «Gloster Meteor», goglear «Avro Lancaster», googlear la palabra “chatarra”).

La Argentina de posguerra tuvo la oportunidad de desarrollar una industria ferroviaria propia, e incluso diseños propios de locomotoras, pero la dejó pasar pensando que todo seguiría igual. Pero, je, je, en 1961 llegó el “Plan Larkin” del Banco Mundial, que le recomendaba “manu militari” al presidente Arturo Frondizi achicar gastos cerrando 13.000 km. de ramales terciarios y secundarios.

El objetivo declarado del teniente general Thomas Larkin, experto en logística del Ejército de los EEUU, y de su operador local, el ingeniero Arturo Costantini, ministro de Obras Públicas puesto por Álvaro Alsogaray, puesto a su vez en el ministerio de Hacienda del Frondizi por los militares argentinos, era abrirle paso a la industria automotriz estadounidense: en Córdoba y Buenos Aires se instalaban fábricas de autos y camiones norteamericanos, y para que crecieran el estado debía desinvertir en rieles e invertir en asfalto. O al menos, lo primero.

Con ello, en 1989 sólo un tercio de las rutas nacionales estaba transitable, pero se clasuraron 1000 de las 2400 estaciones existentes en la red ferroviaria, se redujo a la mitad el número de trenes de pasajeros, se echó a 62.000 de los 156.000 obreros y empleados ferroviarios, y la red lineal se redujo de 41.463 a 31.113 kilómetros.

El Plan de Larkin y Costantini duró muchas décadas, ciertamente más que ambos personajes. Fue tan persistente su aplicación, a veces lenta y otras brutal, que de 44.000 km. de tendido ferroviario en 1953 hoy sólo quedan 19.000 operativos.

En este marco, el milagro es que sin embargo la Argentina mantuviera una industria ferroviaria privada y pública que ganaba plata visiblemente, y pagaba sueldos altos. Terminando los ‘80 llegó a exportar material rodante a países con los que no tenía ninguna relación cultural o económica previa: por ejemplo, vagones de Materfer a los ferrocarriles turcos.

Fiat construía vagones en Córdoba, como Fabricaciones Militares, y los Astilleros Río Santiago, cercanos a La Plata, locomotoras diésel-eléctricas; siempre bajo licencia de marcas extranjeras y con buena calidad. Pero los cierres y privatizaciones durante los gobiernos de Carlos Menem liquidaron casi todo.

Hoy, la tímida modernización de las líneas metropolitanas electrificadas de pasajeros en el AMBA y la lenta rehabilitación del Belgrano Cargas, la mayor línea del país por kilometraje lineal y superficie servida, se hace con material japonés o chino, y asumiendo deuda. No fabricamos nada de lo que se mueve por riel. Como decía Tato Bores, los argentinos somos cada vez menos ciudadanos y más usuarios.

Nuestra industria automovilística se parece a la ferroviaria en ser una sombra o caricatura de lo que fue, y emplea cada vez más robots y menos personas. Compatriotas, en 1956 y en talleres del estado (DINFIA) construimos la camioneta liviana más persistente y resistente de la historia automovilística local: el Rastrojero. Como incluso en épocas de libre importación de automóviles (durante el gobierno de El Proceso) el Rastrojero seguía dominando el 25% de su segmento, el ministro de Economía, José Martínez de Hoz, ordenó el cierre de la fábrica en Córdoba a pedido de Ford y GM.

Los autos de la Escuadra Torino que en 1969 dominaron las 84 horas de Nürburgring.

En 1966 y por impulso de Juan Manuel Fangio, IKA desarrolló el famoso Torino, que le recortó el segmento local A1 a Ford y Chevrolet, y se exportó solo y sin hacerle campaña como EL auto de lujo a Uruguay, Chile y Paraguay. El bello sedán argento en 1969 llegó como rareza desconocida y dominó a las marcas habitués en las brutales 84 horas de Nürburgring, en Alemania, y no ganó aquella carrera por argucias legales de los organizadores.

Aún con ese pasado, hoy no hacemos ni siquiera el software de esos robots con que nuestras automotrices suplantan el trabajo humano argentino. Eso, en un país donde la informática es una industria floreciente (casi la única) y en buena parte, de capitales argentinos. Pero de autos, nada. Para las empresas informáticas argentinas los autos son otro planeta. Asunto que no parece despeinar a nadie.

La fabricación de autos argentinos bajó sin chistar de un 98% de integración nacional en los tiempos de la Ford F-100 a la integración de componentes hechos en Brasil o México, salvo cuando se trata de modelos tan complejos y rentables que vienen totalmente terminados de las casas matrices en EEUU, Europa,Japón; y China.

Por eso, más que por la pandemia, en 2020 la industria automotriz llamada argentina generó saldos en rojo de cuenta corriente por U$ 4000 millones. Sin embargo, a cada rato pide que se la considere “estratégica” y exige nuevos subsidios, intercambios compensados, nuevas flexibilizaciones laborales, eliminación de impuestos y cargas sociales, y una lista creciente de etcéteras…

¿Qué distorsión perceptual nos ha llevado a catalogar como “industria estratégica” algo que, mirado con nuestra visión de los ’80, nada nacionalista, por cierto, habríamos llamado armaduría, maquila o libre importación no muy disimulada?

Dicho lo cual: ¿no sería hora de que a los “fabricantes” argentinos de automóviles se les empiece a exigir mínimamente la inclusión de software argentino?

Daniel E. Arias

Jorge A. T. Casanova