Tras más de un año de guerra en Ucrania, occidente sigue teniendo asuntos económicos pendientes con Rusia. Uno de los campos más complicados es el de la energía nuclear, sector en el que el gigante euroasiático es uno de los principales proveedores del mundo a través de su empresa estatal Rosatom y todas sus subsidiarias. En este contexto, los países del G7 que más dependen de la nuclear han decidido poner fin al dominio ruso de la tecnología y el combustible atómicos. Recientemente, Canadá, Francia, Japón, el Reino Unido y EE UU emitieron una declaración conjunta en la que se comprometieron a excluir al Kremlin de las cadenas mundiales de suministro nuclear. Pero ¿Es realmente posible sacar a Moscú de este mercado estratégico que domina desde la era soviética?

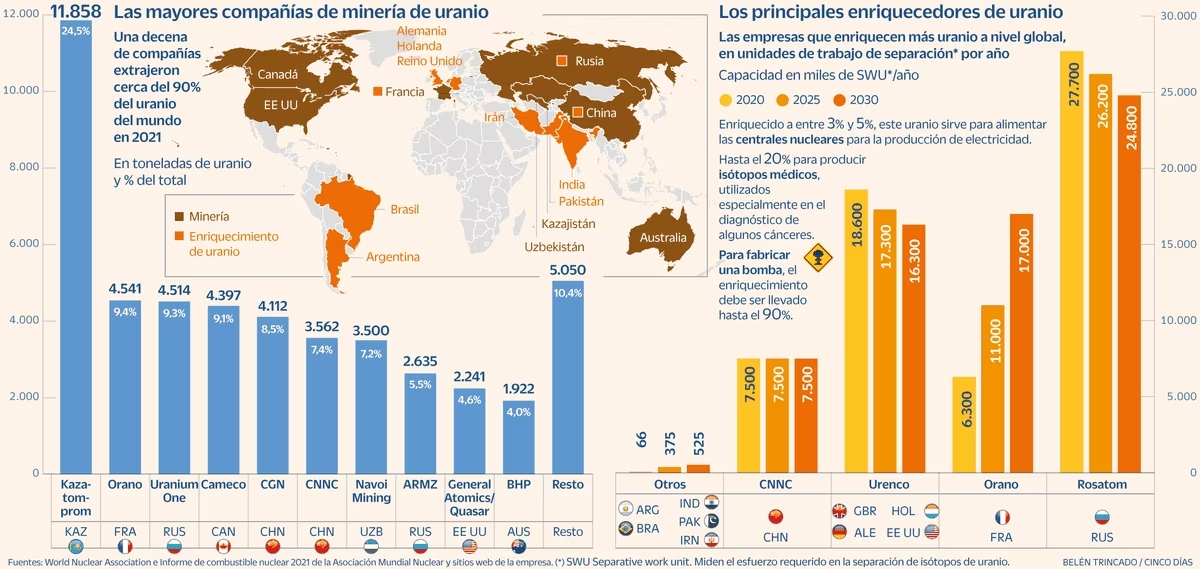

El liderazgo ruso en esta industria es indiscutible. Los últimos datos de la Asociación Nuclear Mundial (WNA por sus siglas en inglés) muestran que, en 2020, alrededor del 46% del suministro mundial de uranio enriquecido, el combustible indispensable para la mayoría de plantas nucleares, provenía de Rosatom y sus subsidiarias. Si bien la WNA anticipa que para 2030 este porcentaje pueda caer hasta 37,5%, todo indica que el Kremlin que seguirá manteniendo su hegemonía en el mercado atómico (ver gráfico). Cabe destacar que Rosatom también proporcionó alrededor de una cuarta parte del uranio enriquecido necesario para los 92 reactores en los EE UU en 2021.

De hecho, el negocio ruso sigue en auge en todo el mundo. Una investigación reciente del Royal United Services Institute (RUSI) del Reino Unido muestra que las ventas de tecnología y combustible nuclear ruso en el extranjero aumentaron más del 20% en 2022. Los miembros de la UE alcanzaron su nivel más alto en tres años, y países como China e India también aumentaron su consumo general, según los investigadores.

“El enriquecimiento de uranio es estratégicamente sensible e intensivo en capital, lo que crea importantes barreras de entrada para cualquier nuevo proveedor. Por lo tanto, hay relativamente pocos proveedores de enriquecimiento comercial que operan un número limitado de instalaciones en todo el mundo” afirman desde la WNA.

Actualmente, hay tres productores principales a nivel global: Orano, Rosatom y Urenco que operan grandes plantas comerciales de enriquecimiento en Francia, Alemania, Países Bajos, Reino Unido, EE UU y Rusia. La compañía china CNNC también es un crucial proveedor en su país, mientras que en Japón y Brasil, las empresas nacionales gestionan una capacidad de suministro modesta. En otros países, las pequeñas instalaciones no protegidas están sujetas a la oposición internacional.

“Antes del conflicto en Ucrania principalmente existían tres actores capaces de prestar servicios de enriquecimiento de uranio a nivel mundial. Uno de ellos era la sociedad de titularidad estatal rusa TENEX [subsidiaria de Rosatom], con una capacidad de producción instalada aproximada de la tercera parte de la capacidad mundial. Esta situación no ha variado con posterioridad a la invasión de Ucrania por parte de Rusia”, responde a CincoDías un portavoz de ENUSA, la empresa estatal española que se encarga de abastecer combustible nuclear las centrales nucleares nacionales.

Por otro lado, si bien Kazajistán es el líder mundial en minería de uranio con el 24,5% de la explotación, Uranium One y ARMZ, dos empresas rusas, abarcan alrededor del 14,8% de la extracción global. Esto convierte al país en el tercer líder en minería de este elemento, solo por detrás de los kazajos y de China (cuyas empresas CGN y CNNC sumadas representan alrededor de un 15,9%).

Con todo esto, Marco Mencini, gestor senior de carteras de renta variable en Plenisfer Investments, asegura que la invasión de Ucrania y las tensiones geopolíticas con Rusia han aumentado la preocupación por la seguridad del suministro. “Tras la invasión, el precio se vio especialmente respaldado por la preocupación por el transporte, ya que el principal canal de exportación de uranio de Kazajistán[que representa el 40% de la producción] pasa por el puerto de San Petersburgo. La creación de una ruta alternativa de exportación transcarpiana que no pasa por Rusia ha aliviado estos temores”, explica el experto.

Independencia nuclear

Occidente viene evaluando sanciones contra el sector nuclear de Rusia durante más de un año. Sin embargo, la profunda dependencia de este proveedor les ha detenido a la hora de tomar acción, ante las posibles consecuencias económicas. Los 100 reactores de energía nuclear que operan en 12 de los 27 estados miembros de la UE representan aproximadamente una cuarta parte de la electricidad generada en toda la UE, según la WNA. Asimismo, las 66 unidades que operan en cinco países europeos extracomunitarios (Reino Unido, Bielorrusia, Rusia, Ucrania y Suiza) representan algo más del 30% de la electricidad del resto de Europa.

Cabe aclarar que el combustible nuclear se diferencia de otras materias primas, ya que requiere ensamblajes diseñados que cumplan con los requisitos de seguridad de los reguladores mundiales. Bajo estas condiciones, cortar los lazos de forma súbita con los proveedores rusos podría poner en peligro el suministro de electricidad para casi 100 millones de europeos en países que dependen de las plantas nucleares como su principal fuente de energía.

En esta línea, el reciente pacto acordado por las potencias nucleares del G7 busca diversificar los proveedores sin causar daño colateral. “Este acuerdo se utilizará como base para expulsar a Putin del mercado de combustible nuclear por completo, y hacerlo lo más rápido posible”, afirmó recientemente el secretario de Energía del Reino Unido, Grant Shapps, en un comunicado.

Los países norteamericanos también presionan. La secretaria de Energía de Estados Unidos, Jennifer Granholm, señaló que “Rusia ha demostrado que es un proveedor poco confiable” y que se deben reelaborar las cadenas mundiales de suministro nuclear para “trabajar con empresas y países que comparten sus valores”. Asimismo, el Ministro de Recursos Naturales de Canadá, Jonathan Wilkinson, explicó que el acuerdo se centra en la cooperación en materia de combustible nuclear y garantizar la resiliencia en las cadenas de suministro. “Muchos países de Europa han estado usando uranio ruso y bielorruso, y a todos les gustaría ver un camino para salir de eso”, sentenció el político canadiense la semana pasada.

Justamente, Canadá surge como uno de las posibles alternativas al Kremlin. El gigante norteamericano es el segundo mayor productor de uranio del mundo, y también alberga a Cameco, una de las principales empresas enriquecedoras de uranio a nivel global y la más grande en América. También ofrece tecnología para reactores, que ya se han exportado en el pasado a países como Corea del Sur, China, Argentina y Rumania.

“Los principales proveedores de servicios de enriquecimiento alternativos a la industria rusa han manifestado su disposición a estudiar posibles aumentos de su capacidad de enriquecimiento, o incluso poner en funcionamiento nuevas instalaciones utilizando nuevas tecnologías de enriquecimiento” detallan desde ENUSA. Un portavoz de la empresa añade que si estas nuevas inversiones llegan a materializar, se podría reducir la actual dependencia del uranio enriquecido de origen ruso para el parque nuclear europeo. No obstante, aclara que esta posibilidad no se prevé en un plazo inferior a cinco o seis años, debido a la complejidad de las nuevas instalaciones y la importancia de las inversiones involucradas.

Rusia mira a Asia

Sin embargo, el control de Rusia sobre el comercio de energía nuclear se sigue fortaleciendo. RUSI advierte en un reporte de abril que países como China, India, Turquía, Bangladesh y Egipto, están construyendo actualmente nuevos reactores con tecnología rusa que los hará dependientes de este proveedor, algo que preocupa a Washington y Bruselas.

De hecho, el jefe de Rosatom, Alexey Likhachev, afirmó este mes que la compañía está en conversaciones con unos 10 países sobre nuevos proyectos, y “tres o cuatro” están cerca de firmar acuerdos. También destacó que “todo va por buen camino” en los países donde la empresa ya está construyendo plantas nucleares. “Es probable que estos proyectos continúen sin cesar, ya que hay una escasez de proveedores alternativos para la construcción de reactores y muchos de los clientes actuales de Rusia no han expresado una fuerte oposición a la invasión de Ucrania”, advierten desde RUSI.

Si bien algunas naciones europeas, incluidas Bulgaria, Finlandia y Eslovaquia, que dependen de la tecnología rusa, han tomado medidas para diversificarse; Rosatom también ha estado construyendo infraestructura para abastecer nuevos proyectos de reactores en África, Asia y Medio Oriente. Por ejemplo, en India, que ha estado bajo restricciones comerciales occidentales desde que probó un arma nuclear en 1974, Rusia suministra combustible nuclear y está construyendo dos reactores cuya inauguración está programada para 2025. Asimismo, en China, el año pasado, Rosatom proporcionó más de 375 millones de dólares en combustible para un reactor. La capacidad de enriquecimiento de CNNC se estima en alrededor de 6 a 7 millones de SWU/año, que incluye 1,5 millones de SWU/año de centrífugas suministradas por Rusia.

Comentario de AgendAR:

El título original de este artículo era «Europa planta cara al dominio nuclear ruso», o alguna cómica clarinada por el estilo. Un poco tarde para plantar cara, cofrades europeos: perdieron el tren hace décadas. Los rusos no.

Y el problema más grave no es el de Alemania, que acaba de cerrar sus últimas 3 centrales nucleares (sumando el Este y el Oeste supieron tener 21, y muy buenas). El problema serio es el de Francia, que en los ’80 tenía la mejor flota de centrales nucleoeléctricas del mundo, casi idénticas entre sí, especialmente dentro del rango de los 900 MWe, diseñadas y construidas por EDF (Électricité de France, estatal), y que luego con los versos noventistas de la privatización y la desnuclearización, las dejaron decaer técnicamente.

Cuando hablo de «desnuclearización» me refiero a la sustitución de centrales atómicas por centrales de gas de ciclos combinados, es decir por recursos capaces de dar electricidad de base. No me refiero en absoluto a parques eólicos o solares, porque ahí lo que vale no es la potencia instalada sino la disponibilidad del recurso. Y el sol es un recurso intermitente, pero relativamente predecible, incluso en el nebuloso Norte de Europa Occidental. Pero el viento es simultáneamente intermitente e impredecible, al menos en forma instantánea. Un buen equipo de climatólogos puede predecir una primavera ventosa, o con vientos planchados.

Lo que no puede de ninguna manera es predecir si el buen viento de las 9 de la mañana no se planchará totalmente a las 10 de la mañana, para resucitar a las 11. Y como la electricidad es difícil y cara de acumular, incluso en una red gigante como la de Europa Occidental, la industria que trabaja 24×7 necesita electricidad de base, no intermitente: la que entra a la grilla tiene que equivaler al consumo, y en tiempo real.

De modo que por ahora sobreeequiparse de eólica y solar y renegar del átomo, como ha hecho Alemania, al menos para la industria electrointensiva es como comprarse decenas de bufandas y guantes de lana para atravesar el invierno… en camiseta.

Como resulta obvio, la industria alemana prefiere no pasar el invierno en camiseta, y a falta de gas ruso hace rato que vive del carbón propio y ajeno, y ha transformado a su país en el peor contaminador atmosférico y climático de Europa. A esto le ha dado un nombre propio del romanticismo alemán: «Engergiewende», o «Transición Energética». Por ahora, parecen en plena transición… hacia el siglo XIX. En cualquier momento, junto con el carbón, redescubren la máquina de vapor de combustión externa.

Pero las cosas son peores en Francia, porque las grandes apuestas geopolíticas de la desnuclearización francesa se han derrumbado una tras otra: todas las intervenciones militares de la OTAN en Irak, Siria y Libia no lograron poner gobiernos títeres fuertes que suministren gas a las centrales de ciclos combinados.

Lo que lograron es sumir a esos tres países en guerras civiles interminables, que suman unos 800.000 muertos desde que empezaron. No creo que ese tétrico detalle despeine mucho a Francia, pero sí la falta de seguridad en la provisión. Supongo que en este momento más de un ejecutivo francés debe estar pensando: «¿Para qué carajo lo habremos derribado a Gadaffy, que no nos dejaba fijar a nosotros el precio del gas, pero al menos nos cumplía rigurosamente con las entregas?».

Sin gas estratégicamente asegurado y con las centrales nucleares en estado técnico de «tocate un tango», el costo de la electricidad se disparó desde 2017. En Septiembre de 2022, el Ministro de Finanzas de Macron, Bruno Le Maire, y la Comisión de Regulación de la Energía de Francia, declararon que sin subsidios estatales, los precios al consumidor final habrían subido un 105% respecto de los de Octubre de 2021.

Hoy Macron le puede echar la culpa del estado de agitación social francés a los rusos. Pero la revuelta de los Chalecos Amarillos, disparada por el aumento de los combustibles líquidos y del transporte, fue el primer paro general de la CGT francesa, y de la historia europea en general, contra los tarifazos energéticos en general. Y sucedió en 2018, cuando la Guerra de Ucrania todavía era un ejercicio intelectual de la OTAN, no una brutal realidad. Desde entonces la población francesa de medio pelo para abajo se acostumbró a salir a la calle a protestar contra todo intento de recorte de su todavía envidiable status social, y el último disparador han sido las jubilaciones.

Pero así como en una banda de rock el bajo es el instrumento que acomoda a las guitarras, en la política francesa la fuerza motriz de fondo es el precio de la energía hogareña, que en 2010 estaba en 12,83 euros por kilovatio/hora, y en verano del año pasado en 20,86 euros. La pendiente de aumentos tarifarios (ver Statista aquí), ha sido continua. Y lo que marca no es tanto una regresión tecnológica (el apartamiento de lo nuclear ha sido eso) sino el fracaso de una política exterior militarista y semicolonial.

En 2003 la OTAN invadió Irak con el verso de que Saddam Hussein estaba desarrollando armas nucleares, cosa que el director general del OIEA (Organismo General de Energía Atómica) de las Naciones Unidas, Mohamed Elbaradei, negó de plano. Y tenía inspectores con calificación científica desplegados en el terreno como para saber de qué hablaba.

Pero la invasión propulsada por el presidente George W. Bush, petrolero el hombre, tenía el objetivo de asegurarle hidrocarburos iraquíes a la UE y a EEUU, y esto se logró a medias: destruyeron un estado-nación, pero en su lugar dejaron una guerra civil, y éstas no logran suministro seguro, aunque controles (un poco) las zonas de producción. Es lo que le viene pasando a la OTAN con cada invasión con fines hidrocarburíferos «en nombre de la libertad». Nuevamente, esto es más un problema de política exterior que de energía.

Francia es el único país de Europa con capacidad de reflotar su industria nuclear, y por arrastrón, la del resto del continente. Del otro lado del Canal de la Mancha, Inglaterra perdió hace rato su capacidad de diseño nucleoeléctrico. Saben hacer muy buenas bombas termonucleares, sin duda, y la Rolls Royce desde los ’50 ha diseñado y construido los motores nucleares de ya casi 90 submarinos tácticos y estratégicos.

Pragmáticamente, los británicos quieren transformar estas pequeñas plantas de potencia con uranio altísimamente enriquecido (más del 90%) en centralitas nucleoeléctricas terrestres con uranio de bajo enriquecimiento (alrededor del 5%). Pero aunque en términos comerciales, el mundo entero está acostumbrado a comprarle sistemas de potencia a Rolls Royce (básicamente, sus turbinas aeronáuticas), técnicamente regresar a la construcción de plantas nucleares no es moco de pavo. Hasta nuevo aviso, la capital nuclear europea sigue siendo Francia, y hasta nuevo aviso, está un poco en ruinas.

Los dos mayores problemas de la UE para un resucitamiento nuclear son difícilmente tratables o directamente intratables. El problema más grave de los franceses, y en consecuencia de toda la UE, es que se prepararon desde los ’90 hasta la fecha para vivir de gas iraquí, sirio, libio, ucraniano y ruso, y no les está llegando en las cantidades y tiempos que planeaban. En consecuencia, han dejado decaer no sólo esta envidiable flota reactores, sino los recursos humanos, y no tanto en diseño como en fabricación de componentes, y construcción y montaje nuclear.

Es porque las empresas de construcción y de montaje hace 30 años que no hacen construcción nuclear sistemática en Francia que toda nueva gran obra nuclear termina siendo un despelote. Por empezar, Francia y la UE vienen siendo víctimas del gigantismo: sucumbieron a la idea de que una central que no tenga 1600 MWe no vale la pena.

Ése es un lujo que te podés dar cuando construís centrales de 1200 MWe a lo pavote, pero no cuando tenés una flota de 56 centrales viejas de alrededor de 900 MWe y sin gran mantenimiento, porque pensabas cerrarlas a término de vida útil -el plan de Macron hasta 2019- y reemplazarlas por máquinas de gas de ciclos combinados.

Eso marca para distinguir fuertemente los «ecologistas de mercado» en dos especies: la alemana trabaja para el carbón, y la francesa, para el gas. Los resultados son espantosos en ambos casos.

El otro lujo que Francia no se puede dar es la de ser arquitecto de centrales cuyas componentes ahora se fabrican, según criterios federativos, en toda la UE, incluidos países que de industria atómica no saben ni jota. Son millones de piezas que se acopian -no pienses en el gasto logístico- en el sitio de construcción, donde a la hora del montaje se descubre que hay errores dimensionales, o de tratamiento de materiales, y que son de origen e insalvables. Y entonces, a desarmar todo y a volver a fabricar y empezar. Eso explica que los tiempos de construcción de las grandes EPR francesas, como Flamanville o Olkiluoto, se terminen triplicando, y los costos finales cuadruplicando o quintuplicando.

¿Cómo se hace para reconstruir una fuerza de trabajo ya no sólo de ingenieros, sino de técnicos y de obreros con calificación nuclear? La que existía en Francia en 1980 era enorme y muy afilada. Hoy esa gente está toda jubilada o muerta. Y no hubo reposición de recursos humanos, porque habría gas natural a patadas, aunque hubiera que sacárselo -también a patadas- a países árabes cercanos. Y a los rusos, ya que los europeos los suponían condenados históricamente al mercado de la UE, cuando no era tan difícil que se volvieran abastecedores de China, la India y el Sudeste Asiático.

Airbus, una empresa cuyos aviones son tan federativos como los reactores EPR, logró hacer buenas máquinas pese a este sistema de aprovisionamiento algo desquiciado. Pero la diferencia es que casi todos los países que aportan componentes a un avión de esta marca tienen casi un siglo de kilometraje aeronáutico, y en ningún momento renunciaron a sus industrias nacionales. Es más, en el caso de los constructores medianos y chicos (Polonia, Italia, la República Checa, España), todavía mantienen pequeños aviones de marca propia en nichos específicos de mercado ajenos al transporte masivo.

Por suerte para los europeos, los ecologistas europeos -a excepción de Greta Thunberg- sigue viajando en avión, incluso para reunirse con otros de su misma lana y decidir entre todos que viajar en avión es una cagada marca cañón en términos de emisión de carbono. Lo cual es estrictamente cierto, si la aeronáutica comercial fuera un país, sería el emisor numero 13 de CO2. Es por ese detalle político, que los ecologistas europeos prefirieron no hacer congresos internacionales en bicicleta, que hoy te podés subir a un Airbus y saber que vas a aterrizar vivo, aunque el avión sea un rompecabezas con piezas de una veintena de países con idiomas e historias francamente distintos.

Sin embargo, la parte realmente intratable de un posible renacimiento nuclear europeo es el clima. Hasta hace veinte años, nadie se imaginaba que los grandes ríos de Europa Occidental podrían estar sujetos a bajantes tan brutales como el de las sequías de 2020, 2021 y 2022, causados por el primer ciclo de tres episodios climáticos «Niña» consecutivos del que se tenga memoria histórica. Pero sucedió.

Y parte de la flota de centrales nucleares a la vera de ríos relativamente caudalosos, como el Ródano, el Loira y el Garona, debieron interrumpir operaciones, porque con bajantes tan extremas que el fondo de los ríos se había vuelto caminable, los circuitos terciarios de refrigeración de las máquinas no podían funcionar. O si lo hacían, habría sido a costa de recalentar tanto el río, aguas abajo de las centrales, que habrían provocado mortandades masivas de peces. Sumando llovido sobre mojado, esta racha de super-sequías coincidió con olas de calor como jamás habían sucedido en Europa Occidental en tiempos históricos.

Esto obligará a Francia, con más de la mitad de su flota de centrales ubicada sobre aguas interiores, a rediseñarlas para refrigerarse con torres de enfriamiento que funcionan con agua de napa freática, y no agua fluvial. Con el considerable «caveat» de que los ríos no son caños, sino expresiones superficiales de las napas freáticas, de modo que cuando el fondo de un río queda en estado caminable, es porque la napa correspondiente está bastante depletada.

En suma, que el futuro de la energía nuclear en Europa Occidental, si hay alguno, pasa más por las costas marinas que las de aguas interiores.

Malas noticias para Europa Central.

Daniel E. Arias