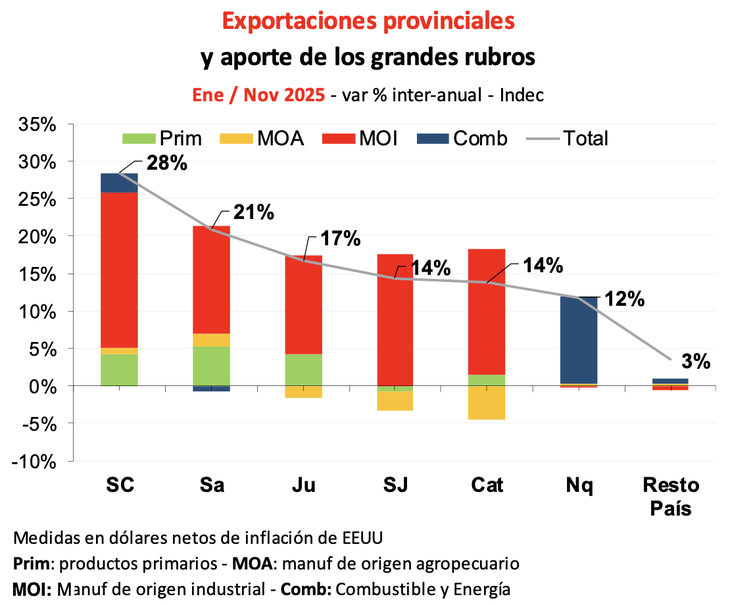

Durante 2025, la minería y el petróleo asociado a Vaca Muerta se destacaron como los sectores de mayor crecimiento exportador de la economía argentina, según el informe de Jorge Day, responsable de la sección Regional de la Fundación Mediterránea. Este desempeño fue particularmente marcado en Neuquén, donde el petróleo no convencional mostró un fuerte crecimiento, y en provincias con importante actividad minera metalífera como Santa Cruz, Salta, San Juan y Jujuy.

El análisis de Day no se limita a 2025, sino que incorpora la evolución de los últimos años y reconoce que “los cambios observados no pueden atribuirse exclusivamente a la minería o al petróleo, dado el peso del contexto macroeconómico nacional”. Aun así, los datos permiten identificar patrones claros sobre cómo el crecimiento de las exportaciones se traduce (o no) en mejoras en la economía local.

Sin embargo, el trabajo también plantea un interrogante regional: ¿este impulso exportador se ha traslado al resto de las actividades económicas en esas provincias? «El análisis no se limitará a 2025, sino que incorpora la evolución de los últimos años, y reconoce que los cambios observados no pueden atribuirse exclusivamente a la minería o al petróleo, dado el peso del contexto macroeconómico nacional», aclaró.

Fundación Mediterránea

Empleo, ingresos y consumo: resultados dispares

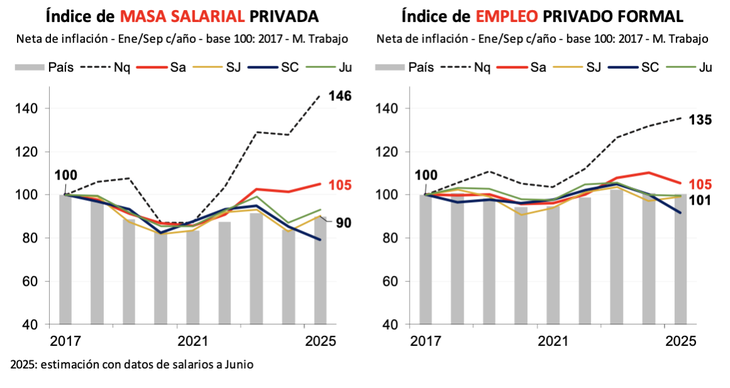

Según el informe al que accedió Energy Report, desde la salida de la pandemia, Neuquén registra un crecimiento sostenido del empleo privado formal y de la masa salarial real, muy por encima del promedio nacional. En contraste, en las provincias mineras del norte y oeste del país, el empleo privado se ha mantenido estable o incluso ha retrocedido, y la masa salarial no muestra mejoras significativas en términos reales.

Fundación Mediterránea

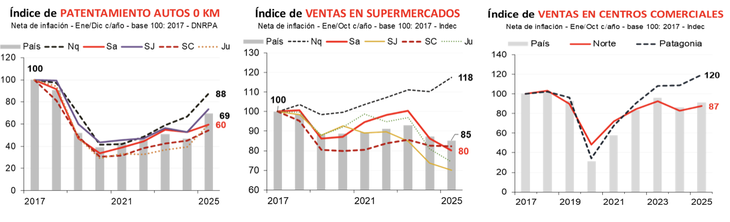

La dinámica del consumo refleja tendencias similares. Las ventas en supermercados, el patentamiento de autos y la actividad en centros comerciales evolucionaron de manera más favorable en Neuquén y, en general, en la región patagónica. “En cambio, en las provincias mineras del norte y del oeste el consumo muestra desempeños más débiles, sin una recuperación sostenida que acompañe el crecimiento de las exportaciones”, explicó Day.

Fundación Mediterránea

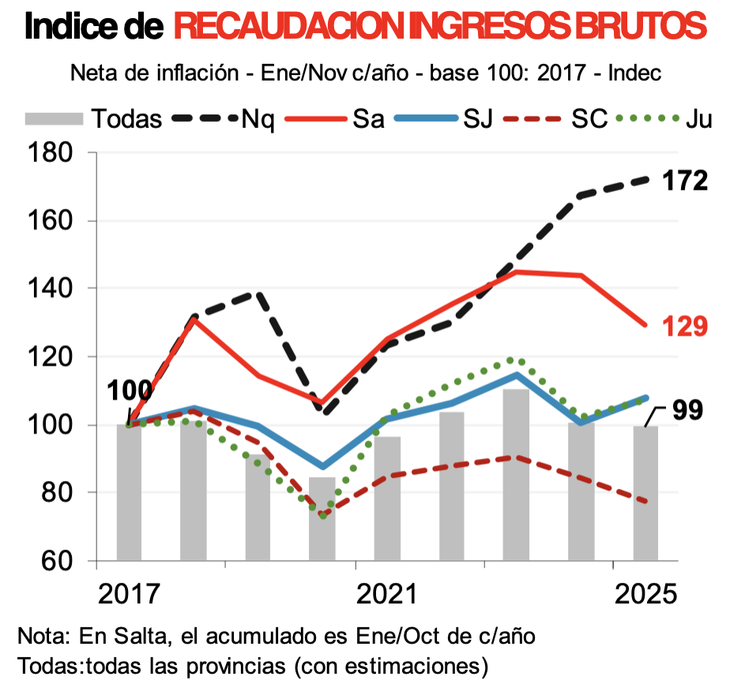

La recaudación del Impuesto a los Ingresos Brutos también evidencia estas diferencias. Neuquén volvió a destacarse con un aumento real significativo, consistente con la expansión de la actividad económica.

En Salta, la mejora fue más moderada, mientras que en San Juan, Santa Cruz y Jujuy, la recaudación presenta una evolución más acotada e incluso estancada en los últimos años.

Fundación Mediterránea

Tres factores que explican los efectos dispares

El informe identifica tres elementos clave para entender por qué el crecimiento exportador tiene impactos distintos en cada región:

Grado de inserción externa: Neuquén y San Juan se destacan como provincias relativamente exportadoras, con exportaciones que representan cerca de un sexto y un cuarto de su producto geográfico bruto (PGB), respectivamente. En el resto de las provincias mineras, esta relación es sensiblemente menor, lo que limita el impacto macroeconómico del crecimiento exportador sobre la economía local.

Magnitud del crecimiento productivo: En los últimos ocho años, la extracción de petróleo en Neuquén aumentó cerca de un 400%, mientras que las exportaciones totales de las provincias mineras crecieron de manera más moderada, generalmente por debajo del 70%. “Esta diferencia resulta clave para entender por qué el impulso exportador sólo se tradujo en efectos económicos amplios en algunos casos”, afirma Day.

Efecto derrame y encadenamientos productivos: La capacidad de que la actividad exportadora genere impactos positivos en otras áreas de la economía depende de los encadenamientos hacia atrás y hacia adelante que genera cada sector. En el petróleo no convencional, estos son intensos: requieren servicios de perforación, fractura, transporte, metalmecánica y obras, además de generar demanda inducida por empleo e ingresos. En cambio, “en la minería metalífera predominan encadenamientos más acotados y mayor integración con proveedores externos, por lo que el impacto local tiende a ser más ‘enclave’: exportaciones elevadas, pero efectos relativamente menores sobre empleo, consumo y diversificación productiva”, explica el informe.

Neuquén como caso singular

El informe concluye que Neuquén constituye un caso excepcional donde el crecimiento exportador se traduce en efectos amplios sobre la economía local. La combinación de alta expansión productiva, profundos encadenamientos económicos y mayor apertura exportadora permitió que el boom de Vaca Muerta se reflejara claramente en empleo, ingresos, consumo y actividad económica.

Por el contrario, en la mayoría de las provincias mineras, aunque las exportaciones crecieron, los efectos sobre la economía local fueron limitados. “El aumento de las exportaciones convivió con desempeños más débiles del resto de la economía, reflejando una menor apertura externa y un crecimiento productivo con efecto derrame más acotado”, señaló el reporte de Day.

El rol de los precios internacionales

El informe también destaca la influencia de los mercados globales. Mientras que varios minerales clave atraviesan un contexto favorable, el precio del petróleo muestra una tendencia más débil, lo que podría moderar el ritmo de expansión de la actividad petrolera en los próximos años. Los futuros del crudo Brent cotizan en torno a 65 dólares por barril, mientras que el West Texas Intermediate (WTI) se ubica en los 60 dólares.

Durante las últimas semanas, los metales preciosos siguieron con fuertes subas impulsadas por la búsqueda de refugio de los inversores y la coyuntura global. El oro superó los u$s5.100 la onza en su cotización al contado, alcanzando un máximo intradía de u$s5.145,39 antes de cerrar ligeramente abajo en u$s5.050,61, mientras que los futuros para febrero quedaron en torno a u$s5.008,35.

Este rally colocó al metal amarillo con una suba acumulada superior al 15% en enero, tras un salto de 64% en 2025, su mayor alza anual desde 1979, impulsado por la demanda de refugio, las compras de bancos centrales y flujos hacia fondos cotizados. Analistas sostienen que el oro podría seguir escalando durante 2026, con proyecciones incluso por encima de los u$s6.000 la onza ante persistentes tensiones geopolíticas y demanda sólida.

La plata también marcó nuevos máximos, con el precio al contado tocando u$s100,06 la onza y cerrando luego en u$s103,89, acumulando una subida de 47,2% en lo que va del año.

En contraste, el platino mostró una corrección tras alcanzar niveles récord: el metal cayó un 7,1% a u$s2.577,55 la onza luego de tocar picos de u$s2.923,40, mientras que el paladio cedió 3,6% a u$s1.992,50 tras máximos de u$s2.195,19.

En los metales base, el cobre, un barómetro clave de la demanda industrial, continúa con precios elevados y volátiles: en mercados globales se observa que el metal rojo ha alcanzado niveles cercanos a u$s5,9 por libra, cerca de máximos históricos, impulsado por un mercado ajustado y fuerte demanda vinculada a energías renovables y electrificación. Recientes cotizaciones del metal sitúan el cobre en torno a u$s5,33 por libra, reflejando la fortaleza de los precios a mediados de enero de 2026 y la persistente atención de los inversores al suministro y la demanda mundial.

En síntesis, según Jorge Day, Vaca Muerta funciona como motor regional, con impactos positivos evidentes en empleo, ingresos y consumo en Neuquén. La minería metalífera, en cambio, es un sector exportador relevante, pero cuyos efectos sobre las economías locales son más limitados y dependen del volumen exportado y de su sostenibilidad en el tiempo.

Argentina alcanzó un hito histórico al posicionarse como el principal proveedor de aceites vegetales de la India , según la Bolsa de Comercio de Rosario (BCR). Con un récord de 3,56 millones de toneladas, el país superó los volúmenes de exportación de competidores tradicionales como Indonesia y Malasia. Este logro otorga una ventaja estratégica en el mercado de la nación más poblada del mundo.

El éxito comercial resalta la importancia de los aceites de soja y girasol dentro de la canasta exportadora nacional. Este crecimiento es consecuencia de una mayor producción local y los cambios en el consumo global fuera de los bloques de China y Estados Unidos. Así, Argentina ratifica su rol fundamental en la seguridad alimentaria internacional y el sector oleaginoso.

India destaca como el destino fundamental para las exportaciones de aceites vegetales de Argentina, debido a su condición de mayor importador global bajo este rubro. En 2025, dicho país adquirió un total de 15,7 millones de toneladas, de las cuales la producción argentina suministró más de 3,5 millones. Según la Bolsa de Comercio de Rosario (BCR), esta cifra ratifica al país sudamericano como el proveedor líder frente a la demanda de la nación asiática.

La dependencia externa de India nace de un desequilibrio en su estructura productiva, pues su éxito en cultivos de trigo y arroz no se extiende a las oleaginosas. Ante una oferta local insuficiente para el consumo alimentario e industrial, el mercado indio recurre a las compras internacionales. Esta brecha estratégica favorece directamente al agro argentino, el cual aprovecha su especialización en soja y girasol para cubrir las necesidades de este socio comercial.

¿Cómo es el aceite vegetal argentino para China y EE.UU.?

Argentina mantiene un vínculo comercial estratégico con China, que se consolida como el mayor importador global de soja. Aunque India lidera el destino de los aceites procesados, el gigante asiático prioriza la compra de grano sudamericano para su propia industria de molienda. En 2025, esta tendencia alcanzó niveles récord debido a las tensiones comerciales entre Pekín y Estados Unidos, lo cual favoreció el flujo de oleaginosas desde el Cono Sur.

La exportación directa de aceite vegetal hacia China resulta menor en comparación con los envíos de materia prima. No obstante, el reciente interés chino por la harina de soja sugiere una posible diversificación en las ventas de productos con mayor valor agregado. Este cambio de postura en el mercado asiático abre nuevas oportunidades para que la industria procesadora argentina incremente su participación en el consumo interno de esa nación.

En contraste, la relación entre Argentina y EE.UU. se define por la competencia directa en el mercado internacional. Ambos países funcionan como proveedores rivales de aceites y derivados para regiones como Europa y Asia. Dado que Washington posee una industria consolidada, la pérdida de su dominio relativo frente al avance sudamericano en 2025 intensifica esta disputa por la fijación de precios y el control de los suministros globales.

¿Cómo queda el panorama exportador tras el abastecimiento de aceites vegetales argentinos a India?

El hito de que Argentina logre un récord en sus exportaciones de aceites vegetales hacia India refleja una tendencia de un plazo extenso que promete fortalecerse en el futuro. Esta noticia resalta, ya que responde a una expansión notable en el consumo indio de productos con un valor agregado de calidad que beneficiaría a su industria nacional de forma directa.

Las importaciones en esta nación poderosa de Asia muestran una transición estructural desde puntos económicos, como el aceite de palma, hacia otras opciones de gran calidad. En este panorama, los derivados de soja y girasol son los que siguen ganando peso frente a los competidores tradicionales. El cambio en las preferencias o elecciones del mercado de la India asegura un aumento sostenido para la demanda de productos argentinos.

Sobre el posicionamiento estratégico, este hecho permite que la agroindustria argentina cambie sus destinos comerciales y reduzca la dependencia de mercados históricos. India surge así como un socio estratégico clave que aporta volumen y valor económico a la balanza comercial. Esta relación bilateral fortalece la matriz exportadora de Argentina a través de una integración más profunda con la economía de Asia.

¿Cuáles son los países que dominan la exportación de aceites vegetales en el mundo?

En el mercado global, varios países son actores relevantes en la exportación de aceites vegetales, pues destacan, según datos del comercio internacional y análisis de mercado, como Tridge:

Indonesia — líder mundial, especialmente en aceite de palma.

Malasia — segundo mayor exportador de aceite de palma.

España — importante exportador de aceite de oliva.

Argentina — destacado proveedor de aceite de soja y girasol.

Países Bajos (Holanda) — exportador significativo en aceites y hub logístico.

Rusia — exportador relevante de aceite de girasol.

Ucrania — histórico proveedor de aceite de girasol.

Canadá — conocido por exportar aceite de canola.

Italia — exportador de aceites vegetales diversos, incluyendo oliva y mezclas.

China — exporta diversos aceites aunque con menor participación relativa global.

¿Cuál es la alianza estratégica entre China y Argentina en el sector agroexportador?

China retomó las compras de trigo argentino en diciembre de 2025 tras décadas de inactividad comercial en este sector. La empresa estatal COFCO International gestionó el envío de 65.000 toneladas desde la terminal de Timbúes, en Santa Fe, impulsado por una cosecha récord en la región pampeana. Este movimiento responde a la estrategia de China para diversificar sus proveedores de alimentos y reducir la dependencia de mercados tradicionales como Estados Unidos.

La operación se alinea con las políticas de Javier Milei, quien estableció los derechos de exportación del trigo en un 7,5% para elevar la competitividad del país. Esta reducción fiscal aumenta la oferta de granos y fortalece el vínculo estratégico entre Argentina y el gigante asiático. De este modo, el sector agroexportador nacional consolida a China como un socio fundamental para el comercio agrícola global.

Esta reactivación comercial posiciona a la Argentina en un lugar de privilegio frente a la demanda asiática de cereales. La combinación de rendimientos productivos altos y una carga impositiva menor facilita el flujo constante hacia los puertos internacionales. Con este envío inicial, se abre una etapa de crecimiento sostenido para las exportaciones de la región pampeana hacia nuevos horizontes económicos.

La firma india Welspun fue elegida por Southern Energy como su proveedor de caños para el proyecto de Gas Natural Licuado (GNL) que se instalará frente a las costas de Río Negro. Tenaris, el único fabricante de tubos para la industria de Oil&Gas que existe en el país, intentó hasta último momento no perder el contrato. EconoJournal reconstruyó la línea de tiempo y el detalle de los acontecimientos que explican cómo se llegó a una decisión que no tiene antecedentes en el plano local.

Southern Energy (SESA), el consorcio liderado por Pan American Energy (PAE) e integrado también por YPF, Pampa Energía, Harbour Energy y Golar, decidió adjudicar la provisión de caños para su proyecto de Gas Natural Licuado (GNL) frente a las costas de Río Negro a la empresa india Welspun, uno de los principales jugadores del mercado siderúrgico global, tal como adelantó La Nación este domingo. Los insumos se fabricarán en las tres plantas que posee Welspun en India —emplazadas en las ciudades de Gujarat, Bhopal y Mandya Karnataka— con chapa elaborada en China.

EconoJournal consultó a más de cinco fuentes privadas para reconstruir temporalmente el curso de acontecimientos que propiciaron una decisión que no tiene antecedentes en el plano local. La compañía asiática presentó el precio más bajo — US$ 203 millones— para suministrar los tubos con costura que permitirán construir un gasoducto dedicado a la exportación de GNL en el Golfo San Matías.

Se impuso a otras cinco ofertas: cuatro de compañías chinas y a una de Tenaris, empresa siderúrgica del Grupo Techint y única fabricante local de los tubos para la industria de Oil&Gas.

La medida se tomó el 23 de diciembre. Ese mismo día, uno de los socios de SESA planteó de manera verbal en el Directorio la moción de otorgarle a Tenaris la posibilidad de igualar la oferta recibida por la compañía india; es decir, ofrecerle una especie de ‘right to match’ (derecho de igualación) para desempatar a su favor la compulsa.

A la hora de votar, YPF, que posee un 25% del capital accionario de SESA, y Pampa Energía, que explica otro 20%, estuvieron a favor de hacer lugar al planteo de la compañía de Techint.

Pero los otros tres socios, PAE, Harbour Energy y Golar, que en conjunto agrupan un 55% del paquete accionario y lograron la mayoría, le cerraron la puerta a esa posibilidad. Ni bien se descartó esa moción, se procedió a aceptar la propuesta de Welspun. En esa instancia, los cinco socios de Southern Energy avalaron por unanimidad esa determinación. Y ese mismo día se notificó oficialmente a la empresa ganadora y se firmó el contrato comercial correspondiente con Welspun.

GNL: Tenaris intentó revertir la decisión de SESA

Los socios de Southern Energy en diciembre cuando firmaron un contrato para vender GNL a Alemania.

Cuando parecía que el proceso ya estaba finalizado, Tenaris intentó dos jugadas en tiempo de descuento para no perder la provisión de caños; algo que no tiene antecedentes en los más de 70 años de Techint en el país. De las seis ofertas que recibió SESA, la empresa del holding que encabeza Paolo Rocca había quedado en último lugar, por detrás de Welspun y de las cuatro compañías chinas.

La diferencia de precios entre los oferentes fue significativa. En la ronda final de propuestas (existieron dos llamados, uno inicial y un segundo de mejora de oferta), Tenaris cotizó los caños a un precio cercano a los US$ 280 millones; casi un 40% más caro que la de Welspun. El 24 de diciembre, un día después de que se firmara el contrato con la empresa india, la empresa presentó a Southern Energy una propuesta comercial más competitiva, con una reducción de cerca de US$ 30 millones de su oferta inicial.

Si se aplicaran aranceles del 12,5% a la importación de los caños desde Asia —algo que en el fino no está precisado porque el RIGI abre la puerta a recibir exenciones impositivas por la importación de bienes de capital para proyectos como el de SESA que están aprobados bajo el paraguas del nuevo régimen de incentivos— , la brecha entre los oferentes se reduciría al 20-25%, una distancia todavía considerable. Por eso, el 30 de diciembre, SESA le informó a Tenaris que su oferta, aún con la mejora, no resultaba ser la más competitiva.

Aunque los plazos formales del proceso estaban agotados, Tenaris realizó un intento más y el 6 de enero —dos semanas después de la adjudicación de la licitación—decidió presentar oficialmente el pedido de ‘right to match’ en el directorio de SESA, ya no a través de un socio del consorcio, sino en forma directa con una propuesta por escrito.

Pero un día más tarde, el 7 de enero, el Directorio de Southern Energy volvió a cerrarle la puerta y le comunicó que su presentación era incompatible con la integridad de un proceso licitatorio que “debe garantizar igualdad de posibilidades para todos sus participantes”.

Las razones por las que Tenaris quedó fuera del proyecto

El post de Federico Sturzenegger convalidando los datos sobre la trama detrás de la adjudicación de los caños para el proyecto de GNL en Argentina.

Esa alternativa implicaba —según plantearon allegados a SESA— jugar al límite legal dado que Welspun ya había sido notificado oficialmente de su victoria y podía alegar derechos adquiridos si le retiraban el contrato. Otras fuentes consultadas indicaron, en cambio, que este tipo de negociaciones de último minuto son relativamente normales en procesos licitatorios como este, a fin de conseguir los mejores precios para quien contrata.

De poco importa porque la historia ya está escrita, pero es probable que si la presentación de Tenaris hubiese llegado antes de tiempo, cuando el directorio de Southern Energy aún no había validado la propuesta de Welspun, el desenlace habría sido diferente.

“Cuando la adjudicación ya estaba definida, Tenaris propuso primero bajar el precio de los caños a unos US$ 250 millones y después, al final, directamente planteó que estaba dispuesta a igualar la oferta de los indios (sic) con tal de no perder el contrato. Pero algunos socios consideraron que era muy riesgoso en términos legales cambiar de proveedor por fuera de los plazos establecidos, por lo que votaron en contra”, reconstruyó bajo pedido de reserva de nombre un alto directivo de la industria de hidrocarburos.

Lo que sigue para el proyecto de GNL de Southern Energy es la contratación de la empresa que estará a cargo de la construcción del gasoducto desde Vaca Muerta hasta las costas de Río Negro. La licitación ya está en la calle y se espera que el ganador se conozca antes de abril.

El turismo volvió a consolidarse en 2025 como uno de los principales factores de presión sobre el frente externo, con una fuerte aceleración de la cantidad de argentinos que viajan al exterior y una caída del ingreso de turistas extranjeros. La balanza turística profundizó su rojo: mostró un saldo negativo de 3,9 millones de personas en diciembre, según datos del Instituto Nacional de Estadística y Censos (INDEC).

A partir de enero, se producirán cambios en la difusión y periodicidad de las estadísticas, debido a que finalizó un convenio que llevaba más de dos décadas con la Secretaría de Turismo que conduce Daniel Scioli.

Como radiografía del turismo argentino en 2025, se observa que salieron del país 11,9 millones de turistas locales, un 43,1% más que en 2024, mientras que los arribos de turistas no residentes cayeron 14,3% interanual, hasta los 5,3 millones, según el INDEC. El resultado fue un saldo turístico negativo de 6,6 millones de personas, casi el triple del registrado un año antes.

Según un informe del Centro de Política Económica (CEPEC), el gasto de los turistas extranjeros apenas creció 3% interanual y alcanzó los u$s3.110 millones en 2025. En sentido contrario, el gasto de los argentinos en el exterior se disparó 39,2%, hasta los u$s7.164 millones. De este modo, el déficit de la balanza turística pasó de u$s2.125 millones en 2024 a u$s4.054 millones en 2025, un salto del 90,7%.

El turismo emisivo mostró además un cambio en la composición de la estructura del gasto, ya que cayó el peso del alojamiento, del 33,5% al 27,5%, y ganaron protagonismo las compras en el exterior y los paquetes turísticos, que pasaron a representar el 17,6% del total cada uno. Se trata de un patrón consistente con un escenario de dólar relativamente barato, que incentiva el consumo fuera del país y abarata los viajes organizados.

En paralelo, el turismo receptivo siguió condicionado por la pérdida de competitividad cambiaria. Pese a haber presentado algunos picos estacionales, el flujo de visitantes extranjeros no logró sostener una recuperación durante el año y terminó mostrando una contracción significativa en términos reales, con impacto directo sobre el ingreso de divisas.

Aerolíneas Argentinas desarrolla una estrategia integral para consolidarse como motor del turismo en el país.

El balance final deja una señal de alerta para la macroeconomía, debido a que el crecimiento del turismo emisivo y la debilidad del receptivo no solo amplían el déficit del sector, sino que refuerzan las tensiones sobre la cuenta corriente, en un momento en el que el Gobierno busca atesorar mayor cantidad de reservas en el Banco Central y el funcionamiento del turismo opera como una fuga de divisas.

Para el CEPEC, “el resultado es una balanza turística significativamente más deficitaria, que agrava las tensiones externas y refuerza la presión sobre la cuenta corriente, en un contexto donde la apreciación del tipo de cambio real aparece como un factor central para explicar la dinámica observada”.

¿Apagón de estadísticas internacionales?

Tras más de dos décadas, la Secretaría de Turismo que conduce Daniel Scioli decidió no renovar el convenio que mantenía con el INDEC para la elaboración de los informes sectoriales. Desde el organismo estadístico aseguraron que a partir de enero de 2026 se producirán cambios en la difusión, que afectarán la presentación de la información y su periodicidad.

No obstante, destacaron que “el Instituto hará todos los esfuerzos que estén a su alcance para mantener la mayor cantidad de indicadores del sector disponibles para las personas usuarias, de acuerdo con las definiciones internacionales y la metodología de cálculo vigente”.

En esa línea, aclararon que las estadísticas de turismo internacional basadas en los registros de movimientos migratorios de la Dirección Nacional de Migraciones no tendrán modificaciones. “En cambio, se reformulará la operación de la Encuesta de Turismo Internacional (ETI) y de la Encuesta de Ocupación Hotelera (EOH), para lo cual, consecuentemente, se reprogramará la difusión en el calendario anticipado”, añadieron.

¿Un acuerdode libre comercio entre la India y la Unión Europea?

El presidente del Consejo Europeo, António Costa, y la presidenta de la Comisión Europea, Ursula von der Leyen, son los invitados de honor en la celebración del Día de la República de la India. Hoy martes, India y la Unión Europea se reunirán en una cumbre de alto nivel donde se espera que anuncien lo que representantes de ambas partes han llamado el «primer acuerdo comercial de todos». Este pacto sería el noveno acuerdo de libre comercio de la India en cuatro años y marcaría un sólido comienzo de 2026 para el primer ministro Narendra Modi, para quien el año pasado fue el más difícil de su mandato en política exterior .

En 2025 crecieron más los independientes “en negro” que los asalariados informales; las plataformas de reparto crecieron fuerte, pero ya muestran signos de saturación; el estancamiento salarial

El debate por la reforma laboral que se activará en los próximos días en el Congreso se posará sobre una realidad transformada del mercado del trabajo en los últimos años. Actuaron dinámicas muy profundas de adaptación a una realidad económica que quedó congelada en su capacidad de crecimiento desde 2011. Como si fuera una ejercicio de supervivencia, la población activa se reacomodó del modo en el que pudo y logró que, a pesar del estancamiento productivo, el índice oficial de desocupación sea de sólo 6,6%.

Como ocurre también en otros planos, la gente encuentra sus propias soluciones, precarias e inciertas, por fuera de los canales institucionales que ejecutan el Gobierno, los gremios y las empresas, y más allá de la legislación vigente. La sociedad es hoy el actor dinamizador de los procesos que después la política busca interpretar y liderar. Pero el protagonismo reside cada vez más en un colectivo social que se percibe abandonado, sin representación genuina, que se las rebusca para mantenerse a flote.

Este recorrido es muy nítido al ver la evolución del mercado laboral en la Argentina de los últimos años. El empleo privado está estancado en alrededor de 6,1 millones de personas desde hace 15 años. Para algunos es una consecuencia de la falta de crecimiento; para otros, una demostración de la rigidez de las leyes que rigen el mundo del trabajo.

Despidos en el Pami. Se estima que echaron a 250 empleados.Enrique García Medina – LA NACION

Esta crisis de desarrollo genuino fue paliada en una primera etapa con una fuerte suba del empleo público, que entre el último gobierno de Cristina Kirchner y la llegada de Javier Mileise incrementó 33%, al pasar de 2,5 a 3,3 millones de personas que trabajaban en los estados nacional, provincial o municipal. Otro esquema de resarcimiento temporal que terminó convirtiéndose en un mecanismo cristalizado, y que después por su propio peso se terminó hundiendo. Según una estadística del Centro Regional de Estrategias Económicas Sostenibles (Crees), en ese período la Argentina fue el país con mayor tasa proporcional de empleados públicos sobre el total de ocupados, con un 19,8%, es decir, casi uno de cada cinco.

En paralelo, el otro sector que experimentó un notable crecimiento fue el de los trabajadores independientes, que nuclea a monotributistas y autónomos, que se disparó un 30% en el período previo a Milei, para alcanzar una cifra de 2,2 millones de personas. La emancipación laboral y el emprendedurismo fue la otra respuesta que encontró la sociedad ante la falta de oportunidades en el empleo asalariado privado. En definitiva, cuando LLA llegó al poder, el empleo privado estaba estancado, el público había actuado durante un tiempo como colchón y después se frenó, y los independientes eran los más dinámicos.

Sin embargo, estos datos representan sólo una parte cada vez más parcial del panorama completo, ya que por fuera del empleo formal, creció en forma exponencial el trabajo informal, que entre 2012 y 2023 pasó a representar el equivalente a dos tercios de la masa laboral “en blanco”. Este aumento de trabajadores “en negro” fue el otro atajo con el que la dinámica del mercado laboral amortiguó el índice de desempleo.

En los dos años que lleva Milei en el poder, se perdieron unos 120.000 puestos privados, unos 80.000 públicos y bajaron 25.000 las empleadas en casas. Los únicos que se mantuvieron fueron los monotributistas, y los que volvieron a crecer fueron los trabajadores informales, que son los que han dado el salto más brusco. Es decir, que en apariencia, se consolida la tendencia previa: estancamiento en la formalidad, y crecimiento en la independencia y la informalidad.

Pero hay una novedad muy importante en esta nueva etapa, que identificó un trabajo de Idesa en base a datos de la Secretaria de Trabajo y la Encuesta Permanente de Hogares del Indec. El informe detectó que dentro del universo de los informales los que más se ampliaron no fueron los asalariados que cobran “en negro”, sino los cuentapropistas “en negro”. Ya no se trata del empleado de una pyme que no tiene aportes ni cargas sociales, sino del peluquero a domicilio, el jardinero itinerante, el repartidor de plataformas.

Mientras que los asalariados informales se mantuvieron estables en 3,6 millones de personas en los últimos dos años, los cuentapropistas informales crecieron de 2,7 a 3,3 millones en el mismo período. “Hasta ahora se miraba siempre al asalariado en negro, pero ese segmento se frenó en 2025 y despegó fuerte el cuentapropismo en negro, que representaría la última etapa de deterioro del mercado laboral, pero es el que hoy evita que suba el índice de desempleo”, explica Jorge Colina, titular de Idesa.

Se trata del indicador más significativo del mercado laboral actual, porque representa el cruce entre dos variables.Por un lado, la informalidad, como respuesta a la falta de crecimiento y a la rigidez normativa. Por otro, el vector del cuentapropismo, que es una tendencia de época, sobre todo después de la pandemia, que expresa una inclinación muy fuerte hacia el trabajo independiente y al aprovechamiento tecnológico. Es la síntesis más acabada del rebusque en tiempos de algoritmos. Acá no inciden los actores institucionalizados; es un universo de sobrevivientes.

El mundo app

Probablemente la imagen más nítida de esa nueva geografía laboral sea la representada por los trabajadores de plataformas como Rappi, PedidosYa, Uber, Cabify o Didi. En las principales empresas de ese rubro, reconocen un proceso de crecimiento sostenido, en especial en 2025, como consolidación de una tendencia que se inició en la pandemia.

Rappi elaboró una estadística que detectó que entre noviembre de 2024 y el mismo mes de 2025 la cantidad de repartidores activos (al menos un pedido al mes) creció de 31.105 a 43.048, es decir que escaló casi un 40% en un año. En la empresa sólo recuerdan un salto similar a mediados de 2022, con la mayor crisis económica del gobierno de Alberto Fernández, tras la salida de Martín Guzmán, cuando pasaron de unos 15.000/20.000 repartidores a 25.000/30.000. En ese momento fue una solución desesperada ante la falta de ingresos, en un momento en el que las apps estaban en período de consolidación.

repartidores de las empresas de delivery Glovo y Rappi, pr las calles de bsas foto: silvana colombosilvana colombo

Un movimiento similar identificaron en la empresa PedidosYa, en donde relevaron que la cantidad de repartidores que prestaron servicios a través de la aplicación aumentó casi 23% entre fines de 2023 y fines de 2025. En Uber también indican que hubo “un crecimiento en la cantidad de gente que maneja” y aportan como cifra que desde que la plataforma desembarcó en el país en 2016, unos 500.000 conductores hicieron viajes a través de ella.

Los trabajadores de las apps representan un fenómeno transversal que describe mucho mejor las dinámicas sociales que otros indicadores clásicos. Son herederos de la pandemia y socios de los algoritmos. Valoran su libertad de decisión y la posibilidad de administrar sus tiempos y preferencias. Se sienten abandonados por el Estado, los sindicatos y las empresas. Fueron protagonistas clave del triunfo electoral de Milei. Pertenecen a una clase media y media-baja que se transformó en el nuevo sujeto social de la Argentina, así como tras la crisis de 2001 las clases más bajas fueron las principales protagonistas.

Hay tres datos muy interesantes para profundizar en esta nueva fase del cuentapropismo de plataforma. En primer lugar, que el aumento en la cantidad de trabajadores en el sector es acompañado también por una evolución en la demanda de pedidos. Rappi dice que subió 29,3% en un año y PedidosYa un 35% desde 2023. En definitiva, el fenómeno opera sobre una transformación profunda en las dinámicas sociales, acentuada por la pandemia, que hace juego con una tendencia global hacia la digitalización, la optimización del tiempo y la tercerización de procesos. Como en otros aspectos, en la Argentina esos movimientos tienen una intensidad especial.

El segundo dato clave deriva del análisis sociológico de quienes trabajan en esas plataformas. Todas las empresas consultadas coinciden en señalar en que el dato saliente en la Argentina en comparación con otros países de América latina, es el carácter mucho más acentuado de trabajadores part time. Así lo reflejó un relevamiento que hizo Civic House, financiado por el BID, según el cual el 66,5% de los repartidores de plataforma hacían menos de 90 pedidos al mes, lo que equivale a trabajar menos de 20 horas semanales. “Esta tendencia podría indicar que el trabajo en plataformas de reparto complementaría los ingresos de otras actividades, más que ser la única fuente de ingresos”, resume el trabajo.

En una de las empresas líderes en el segmento hicieron un estudio al respecto y detectaron que el 70% de sus repartidores trabajan menos de 4 horas diarias. “En comparación con otros países de la región, acá es mucho más parcial la dedicación. Hay gente que estudia o trabaja en otra cosa, y hace esto como complemento; adultos con síndrome de ‘nido vacío’, deportistas de segunda línea. Además, la mayoría trabaja para varias plataformas al mismo tiempo”, señalan en una app de viajes.

Los conductores de aplicaciones también crecieron mucho en los últimos añosSebastian Pani

Y el tercer indicador es quizás el más sensible de todos. Lentamente empezaron a aparecer síntomas de saturación en el esquema de las plataformas, porque la mayor cantidad de trabajadores hace que se abarate el servicio y sea menos conveniente para repartidores y conductores.

Esta señal de advertencia surgió en algunos estudios de focus group de una consultora importante, y es un tema que en las empresas admiten seguir con atención. “Está claro que si la base de trabajadores sigue creciendo, no va a haber pedidos para todos”, reconocen. Los conductores o repartidores dicen que están ganando menos por cada viaje o entrega, y muchas veces se lo comentan a sus clientes, aunque las empresas sostienen que han mantenido actualizados los valores del servicio en línea con la inflación.

Estructuralmente sería el dato más saliente, porque demostraría que, así como en su momento se saturó el empleo público como reservorio de trabajadores sin lugar en el mundo privado, y después ocurrió lo mismo con los monotributistas y empleados en negro, ahora podría estar pasando lo mismo con la última rotación del mercado laboral que es el cuentapropismo informal.

Ingresos y productividad

Todos estos giros han evitado que en lo que va de este siglo se repita el síndrome de los 90’ menemistas, cuando la recesión impactó directo en un desempleo que llegó al 20% de la población activa. Desde la crisis de 2001 la desocupación no volvió a tener picos tan altos, ya que varió entre el 6,5 y 9%, pero el costo fue una mayor precarización y un subempleo encubierto masivo.

El último índice que se difundió a fin del año pasado da cuenta de que así como bajó el desempleo, sigue subiendo el trabajo informal, que ya está en 43,3% de la masa laboral. Sin embargo, ese indicador podría ser más elevado porque a partir de los cambios introducidos por el Indec en la Encuesta Permanente de Hogares, que agregó nuevos módulos e incorporó más centros urbanos, ya hoy estaría en 45%, y con tendencia creciente. “La actualización que hizo el Indec introdujo por primera vez un conjunto de preguntas orientadas a medir con mayor precisión la formalidad o informalidad laboral, como capacidad de emitir facturas, realización de aportes, verificación del registro laboral de los establecimientos”, señala Jorge Paz, economista especializado en temas laborales y demográficos.

Bajo este nuevo indicador, Paz realizó una proyección que apunta al otro gran problema derivado de la informalidad, que es el nivel de ingresos. Mientras que los asalariados no registrados ganan un 18% menos que un trabajador formal, si se le suman los cuentapropistas informales la diferencia se estira a un 68% menos. Es decir, que se amplía exponencialmente la brecha entre el registrado y el informal a partir de precisar ese universo que estaba subestimado hasta ahora, que es el de los cuentapropistas informales.

Emerge acá el otro dato sustancial que acompaña la mayor informalidad laboral que es el estancamiento salarial. Los datos que se conocieron esta semana sobre el tercer trimestre de 2025, da cuenta de que en los primeros once meses del año los ingresos de los privados estuvieron 2,3% debajo de la inflación, y los públicos nacionales un 8,9%.

El Gobierno ha utilizado un ancla salarial a través de la homologación de paritarias, para mantenerlo en el orden del 1 o 1,5% mensual, pero con un índice de precios que terminó el año en 2,8%, la relación con los ingresos quedó descalzada. Por eso quizás también el fin de año exhibió un retroceso en el consumo en comparación con 2024.

Trabajador del sector industrialx

Detrás de este problema asoma el déficit de productividad que arrastra desde hace décadas la Argentina, y que la ha llevado a una falta de competitividad aguda, hoy transparentada por la apertura económica dispuesta por Milei.

Conceptualmente la reforma laboral que impulsa el Gobierno apunta en esencia a una reducción de los costos laborales y a una erosión del poder de los sindicatos, pero hay consenso en que al mismo tiempo se requiere de una reactivación económica para que el mercado laboral se dinamice.

De fondo subyace una percepción de que la discusión política luce hoy alejada de las dinámicas que rigen casi la mitad de la fuerza del trabajo de la Argentina, y que parece formateada para una matriz productiva declinante. ¿Cómo será leída la nueva ley en cinco años, cuando la IA haya terminado de sacudir las bases de la sociedad postindustrial y a punta de algoritmo haya reconfigurado por completo el mercado laboral?

Entre despidos turbios de expertos fogueados que chillan por contrataciones de desfalco al estado y personal que renuncia por causas salariales, en estos dos años de administración mileísta, el directorio de NA-SA logró eliminar a 700 personas de la planta de la 2da empresa nacional que más ganancias le da al estado y que viene de 20 años de funcionar BIEN.

Y qué años: se construyó y puso en línea Atucha 2, se le eliminaron dos errores graves de diseño del proveedor original (Siemens).

Éstas impedían la operación normal y a la larga, habrían comprometido la seguridad. Esto NA-SA lo hizo con RRHH y económicos propios. Había 2 propuestas de Siemens que sumadas daban la mitad del costo de una central nueva.

Se le hizo extensión de vida útil para 30 años más la central de Embalse, Córdoba. Fue como comprarse una Embalse nueva y más potente por un tercio del precio.

También se contrató con la CNNC de China, y por ley refrendada por el Parlamento la construcción de otras dos centrales más. Entre ambas, duplicaban la potencia instalada nuclear actual del país. Ésta ley fue bajada por decreto por el presidente Macri.

Como no hay gato que dure 100 años, mientras tanto la obstinada NA-SA diseñó con recursos propios la ingeniería general y de detalle de Atucha 3, y empezó el proceso de compra de componentes a proveedores nacionales, cada uno bajo aprobación de la ARN, la Autoridad Regulatoria Nuclear.

El resultado habría sido el equivalente de una Embalse, qu es la mejor central de potencia de la minúscula flota argentina, pero nueva y actualizada en seguridad y disponibilidad a estándares de 2014. Al ser tan hecha en Argentina, esta máquina se iba a llamar «Proyecto Nacional» y se estaba preparando el predio de las Auchas 1 y 2, ya licenciado, para empezar a cavar cimientos.

La ley fue volteada por un decreto de Macri. La segunda central en aquella ley, una Hwalong-1, se dio de baja sin decreto, simplemente ignorando un acuerdo binacional. Y así sigue.

Antes de renunciar para que asumiera la cleptocracia actual, el directorio anterior de NA-SA empezó la extensión de vida por 20 años más de nuestra primer central, Atucha 1, chiquita y vieja pero a prueba de todo, al menos tras sacarle problemas discapacitantes de diseño con los que vino de origen, siempre Siemens.

Esa central debió haber cerrado entre 2004 y 2005, pero a fuerza de reduseños, mejoras y su primera extensión de vida útil, llegó hasta el año 2023, cuando paró para una nueva extensión de vida y nuevas reformas. Inaugurada en 1974 por Perón, no es imposible que a fuerza de mejoras sucesivas siga en línea todo este siglo.

Su potencia instalada original era de 320 MWe, y hoy es de 364. El «quemado» del combustible mejoró un 80%.

El clima en NA-SA es de terror policial. Si NA-SA se privatiza o si sigue en desmantelamiento bajo esta caterva de saqueadores, a olvidarse de que Atucha 1 termine su «revamping» en tiempo y forma. Hay que ver lo que puede afanar sólo en compra de fierros y servicios un directorio de nabos técnicos pero muy caranchos, capaces de multiplicar por 10 un simple contrato de limpieza.

Y de Atucha 3 y de la Hwalong, olvídate cariño. El nuevo dueño de NA-SA, como pinta la cosa, será muy de los pagos del presidente Donald Trump.

Esos cosos que se autotitulan «los americanos»,a fuerza de complicaciones técnicas, sobrecostos y desbande de RRHH, no le venden una central a nadie desde los años ’80.

Estos cosos en el mejor de los casos nos endilgarán una Westinghouse, que quedará sin terminar.

Y en el peor de los casos, desmantelarán tanto el elenco de operación de centrales, que empezarán a multiplicarse los incidentes, digamos un caño del sistema de refrigeración que pierde agua pesada a chorros, pero se repara. Y si se sigue operando las centrales con nabos puestos a dedo, luego vendrán los accidentes.

Si se quiere una NA-SA segura, algunos chorros no se reparan.

Luego de más de dos años de parálisis total de las represas hidroeléctricas sobre el río Santa Cruz, el reinicio de las obras en una de ellas, La Barrancosa-Jorge Cepernic, es inminente, con la confirmación del desembolso de US$150 millones del crédito internacional otorgado por bancos chinos.

Así fue confirmado por el gobierno provincial, cuyas autoridades mantuvieron reuniones con la UTE que construye la obra y con la Unión Obrera de la Construcción de la República Argentina (Uocra) para iniciar la incorporación de cerca de 1800 operarios en las próximas semanas.

El pedido de desembolso, que debía realizar la Argentina a China para que fluyan los fondos del crédito internacional, se concretó a finales de diciembre y finalmente ingresaron al país US$136 millones, de los US$150 millones comprometidos. Los restantes quedaron en China para el pago de usinas y maquinarias que se importan desde allí, según detallaron fuentes oficiales.

“El ambicioso proyecto de la represas La Barrancosa se encuentra a las puertas de su reactivación definitiva, luego de años de paralización. Esta inminente puesta en marcha ha sido posible gracias a la confirmación de la disponibilidad de recursos económicos”, informaron desde el gobierno provincial.

“La idea es empezar lo antes posible, se está avanzado en la parte administrativa para reactivar”, detalló el ministro de Energía de Santa Cruz, Jaime Álvarez,luego de la reunión que mantuvo con directivos de Gezhouba, la principal accionista de la UTE, y representantes de la Uocra, para ultimar los acuerdos necesarios para el reinicio de la obra.

De la reunión participó también el ministro de Trabajo, Ezequiel Verbes, dado que el objetivo del gobierno provincial es que la prioridad de los contratados tengan domicilio en la provincia. En Santa Cruz rige una normativa que establece el 90% de empleo de mano de obra local obligatorio.

“Quienes hayan trabajado en las represas y que sean de Santa Cruz serán los que tengan prioridad para acceder a los primeros puestos de trabajo”, afirmó Álvarez, quien afirmó que la reactivación de la obra es mérito del gobernador Claudio Vidal, que viajó a China para generar acercamiento entre ambos gobiernos cuando la obra quedó totalmente frenada en diciembre del 2023.

En ese marco, se confirmó que los recursos económicos para la obra están disponibles en el país, y que se está cerrando el acuerdo en materia de ingresos de personal con la Uocra. “El proceso se encuentra prácticamente concluido, restando únicamente formalizar los últimos consensos para dar inicio a una nueva etapa de ejecución”, afirmaron desde Río Gallegos.

Desde el Poder Ejecutivo provincial se remarcó que la reactivación de la represa Jorge Cepernic-La Barrancosa representa un impacto estratégico para Santa Cruz, tanto en términos de generación de empleo como de fortalecimiento de la matriz energética nacional. Si bien no dan fecha exacta, aseguraron que el reinicio de la obra se encuentra cada vez más próximo.

El gobernador Claudio Vidal y los representantes de la China Energy, en la represa La Barrancosa, Santa CruzGob Santa Cruz

En noviembre pasado, en la sede del obrador, Vidal mantuvo una reunión reservada con Ni Zhen, gerente general de China Energy China Energy Engineering Group CEEG, casa matriz de Gezhouba Group Corporation −la principal accionista de la UTE que construye la obra−, donde ultimaron detalles para reactivar una de las dos represas, de acuerdo al memorándum firmado en julio pasado en la Casa Rosada.

Durante aquella visita, representantes de la casa matriz de Gezhouba y el propio Vidal coincidieron en el interés sólido por impulsar la obra cuanto antes, destacando que la disponibilidad de fondos y la definición de acuerdos dependía de la solicitud del gobierno argentino a los bancos chinos de un nuevo desembolso del crédito para reactivar la obra.

Las obras están completamente detenidas desde diciembre de 2023. En julio pasado, el memorándum permitió avanzar en detalles que permitan poner la obra en funcionamiento, lo cual ocurrió a finales de diciembre. En su cruzada por reactivar la obra, Vidal contó como aliado al exjefe de Gabinete Guillermo Francos quien ofició de anfitrión de las reuniones que se llevaron adelante en la Casa Rosada.

La central hidroeléctrica La Barrancosa (que fue renombrada Jorge Cepernic) debía estar generando electricidad desde 2020, pero las demoras por cuestiones ambientales, financieras y la pandemia postergaron la fecha estimada de finalización hasta 2027. Actualmente, el avance de obra es del 42%. En tanto, la represa Cóndor Cliff (o Néstor Kirchner) presenta un progreso del 20%.

Cóndor Cliff está frenada desde el 2018 por el deslizamiento de terrenos. Trascendió que la obra cambiará de comitente nacional, que ya no sería la empresa estatal en proceso de privatización, sino que pasaría a la órbita de la Secretaría de Obras Públicas, dependiente del Ministerio de Economía, según confirmaron fuentes oficiales a este medio

El proyecto se financia con un crédito otorgado por el gobierno chino, a través de un consorcio de bancos integrado por China Development Bank Corporation, Industrial and Commercial Bank of China (ICBC) y Bank of China, y la unión transitoria de empresas (UTE) a cargo del proyecto está integrada en un 54% por la china Gezhouba, en un 36% por Eling Energía (ex-Electroingeniería) y en un 10% por la mendocina Hidrocuyo.

Hasta el momento se transfirieron US$1850 millones de un total comprometido de US$4714 millones, de los cuales el último desembolso fue en el año 2022. En 2023 hubo pocos avances en las obras y durante la última semana del gobierno de Alberto Fernández, Enarsa dispuso el freno de la obra. Se espera ahora la reincorporación de 1800 operarios y la generación indirecta de mano de obra de 2200 personas.

Una denuncia interna en Nucleoeléctrica Argentina por presuntos sobreprecios en un contrato que finalmente no se aprobó desencadenó en las últimas horas en la suspensión del gerente general, Marcelo Famá, y al gerente de Coordinación Administrativa, Hernán Pantuso.

Fuentes de Nucleoeléctrica aseguraron que técnicamente no es una suspensión, sino que solo les congelaron la firma mientras se investigan los hechos. De hecho, aclararon que Pantuso se presentó este jueves en las oficinas de la compañía. Por el momento, la firma de ambos fue delegada a Fernando Monserrat, ex gerente general de la empresa.

La decisión la tomó este miércoles el directorio de la compañía en una votación dividida. Demian Reidel, presidente de la empresa, votó en contra, y Diego Chaher, integrante del directorio, titular de la Agencia de Transformación de Empresas Públicas y hombre de confianza del asesor presidencial Santiago Caputo, lo hizo a favor.

En concreto se trata de una denuncia por supuestas irregularidades en la contratación de un servicio de limpieza presentada el 5 de enero por el gerente de la Planta Central Nuclear Atucha I-II, Juan Pablo Nolasco Sáenz, ante el Comité de Integridad de la Empresa.

En su presentación, el funcionario relató una serie de episodios que comenzaron el 12 de noviembre con la apertura de ofertas para la licitación y que describen intervenciones de Pantuso que habrían apuntado a direccionar la contratación en favor de la empresa de limpieza LX Argentina.

El contrato que se consideraba asignar a dicha empresa tenía un costo 140% más alto que el valor que en la actualidad paga Nucleoeléctrica por ese servicio, según lo publicado originalmente por Perfil.

El directorio de Nucleoeléctrica votó dividido

El directorio de Nucleoeléctrica aprobó este miércoles por tres votos contra dos la suspensión de sus cargos y una apertura de sumarios contra Famá y Pantuso. “Se hizo un sumario por las denuncias”, sintetizó una fuente.

Reidel y el director Marco Campolonghi votaron en contra, mientras que el vicepresidente de la empresa, Germán Guido Lavalle, y los directores Diego Chaher y Axel Larreteguy lo hicieron a favor.

Guido Lavalle fue desplazado recientemente de la presidencia de la Comisión Nacional de Energía Atómica (CNEA), pero continúa en el directorio de NA.SA. en representación de la institución, la cual tiene una silla permanente.

El gobierno creó en diciembre una Secretaria de Asuntos Nucleares a cargo de Federico Ramos Napoli y designó a Martín Porro en la presidencia de la CNEA en reemplazo de Guido Lavalle.

No está claro si el tratamiento de las suspensiones estaba incluido en el temario o fue propuesto sobre tablas. “Reidel y Campolonghi votaron en contra, el resto a favor. Reidel y Fama se levantaron de la reunión y quedó a cargo de la RD el VP, Guido Lavalle”, contó la misma fuente. En cambio, otra fuente indicó que el tratamiento del caso estaba en el temario. «El tema estaba hace una semana dando vueltas», dijo.

Tensión entre la línea política y la línea técnica en Nucleoeléctrica

Lo real es que, fuentes en Nucleoeléctrica describen de un tiempo a esta parte un clima conflictivo generado por los cambios en el funcionamiento de la empresa promovidos desde la Gerencia de Coordinación Administrativa que comandaba Pantuso. En concreto, existen diferencias cada vez más expuestas sobre cambios en la política de compras dentro de la empresa que estarían dificultando la ejecución de tareas de mantenimiento y proyectos en los plazos esperados.

Desde la Gerencia de Coordinación Administrativa se impulsó una política de agrupación de compras de insumos para las centrales nucleares. Hasta ese momento, cada una de las tres centrales nucleares gestionaba las licitaciones de las compras de los insumos necesarios para la operación y mantenimiento, siempre con la aprobación final por parte de la subgerencia de Abastecimiento y Contrataciones dentro de Coordinación Administrativa.

Para gestionar las compras cada central nuclear contaba con un comité de preadjudicación y un comité de recepción. Pero estas áreas fueron anuladas y las compras para las centrales pasaron a estar concentradas por Abastecimiento y Contrataciones.

De acuerdo con las fuentes consultadas, el cambio impactó en los tiempos de recepción de insumos y componentes por el estiramiento en los plazos de pago de las facturas, generando una ralentización en la ejecución de tareas.

La revisión corporativa de 2025 agudizó la tensión

La tensión hacia el interior de Nucleoeléctrica se agudizó en diciembre pasado a partir del procedimiento que evalúa internamente la performance de las diferentes áreas.

Un hecho puntual que agudizó la tensión dentro de la empresa por la política de compras ocurrió en diciembre. El subgerente de producción en Atucha I y II, Martín Reina, y el jefe de departamento asistencia de producción, Gabriel Blejer, asistieron a pedido del Área de Supervisión Independiente de la empresa en la realización de la revisión corporativa del año pasado.

La revisión corporativa es un procedimiento anual en el que personal del Área de Supervisión Independiente evalúa los procesos y actividades de planta, corporativos y de soporte, y el comportamiento del personal, de forma tal de identificar problemáticas y corregirlas. El procedimiento consiste de entrevistas a personal de la empresa para consultar sobre temas de interés previamente definidos entre la Gerencia Planeamiento Estratégico y dicha área.

La política de compras formaba parte de los temas relevados en las entrevistas. Reina y Blejer colaboraron con el área de Revisión Independiente en la confección y realización de las mismas. De acuerdo con las fuentes consultadas, que un reporte preliminar con respuestas de empleados de la empresa habría molestado a Pantuso, quien ordenó el despido de Reina y Blejer y la apertura de un sumario contra los dos.

Sin embargo, la reacción interna lo llevó a frenar esos despidos. El gerente de Sitio de Atucha I y II, Diego Garde, puso su renuncia a disposición, en abierto rechazo a la decisión tomada por Pantuso y validada por Famá. De todas formas, el sumario contra Blejer y Reina continúa abierto.

Otra denuncia por sobreprecios

En paralelo, una nueva denuncia por irregularidades en contrataciones dentro de Nucleoelećtrica fue formulada en las últimas horas desde la Asociación de Trabajadores del Estado. La Junta Interna y el Secretariado de la Seccional Zárate de ATE notificó formalmente el último martes al presidente de la compañía una denuncia por una contratación en la que el precio final presenta una diferencia de 6,4 millones de dólares con respecto al presupuesto original.

En la carta vista por EconoJournal, el gremio describe una contratación IT vinculada a una migración SAP→HANA/S/4HANA con salto de US$ 600.000 a US$ 7.000.000, absorbiendo el presupuesto anual de IT y forzando reasignaciones,

“La magnitud del salto exige explicación formal documentada: alcance real, aprobaciones, modalidad de selección, comparativas, hitos, entregables, órdenes de cambio y recepción”, reclama el gremio.

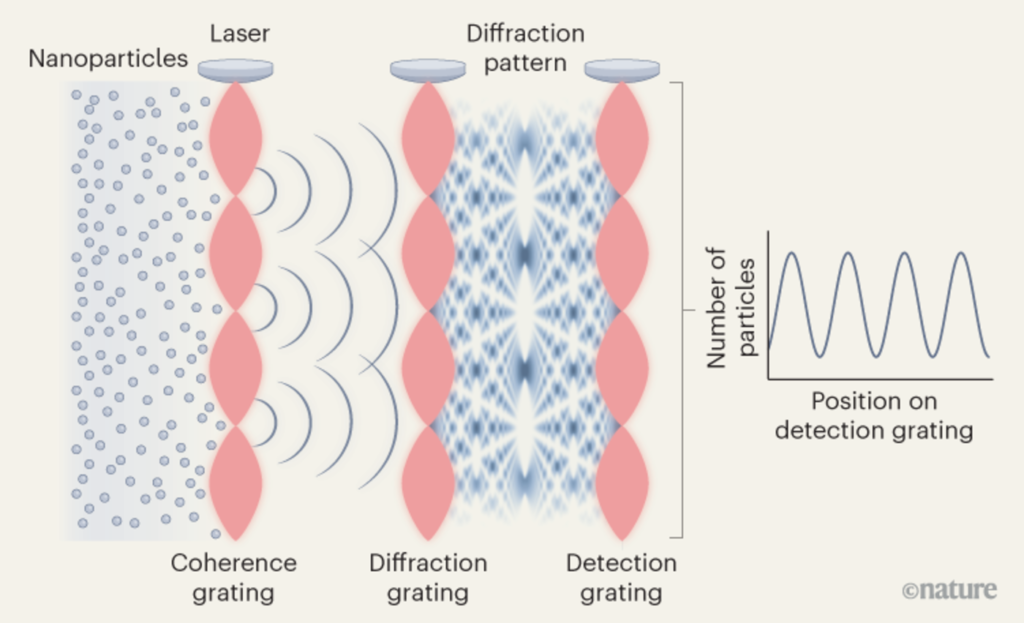

En el icónico experimento cuántico de doble rendija, un fotón actúa como una onda e interfiere consigo mismo, lo que ilustra el asombroso concepto de que las partículas pueden existir en una «superposición» de posibles ubicaciones a la vez.

Pero, ¿cuán grande puede ser un objeto cuántico así? Resulta que , al menos, tan grande como una masa de unos 7000 átomos de sodio . Utilizando un montaje experimental minuciosamente construido, los investigadores lograron observar patrones de interferencia reveladores para cúmulos de sodio de unos 8 nanómetros de ancho, con superposiciones que se extendían a lo largo de 133 nanómetros. Los cúmulos son tan grandes como algunos virus, lo que plantea la tentadora posibilidad de someter materia biológica a la misma configuración experimental.

La mecánica cuántica predice que las partículas individuales que tienen masa pueden comportarse como ondas que no tienen una ubicación definida en el espacio. En cambio, estas ondas de materia se extienden a través de una superposición de múltiples ubicaciones en un momento dado, de forma similar a como las ondas generadas al lanzar una roca a un lago se extienden por la superficie del agua. Una consecuencia sorprendente de esta «dualidad onda-partícula» es que las partículas masivas pueden formar patrones de interferencia, similares a los que se observan cuando las ondas de agua o de luz se superponen. Esta interferencia de ondas de materia se ha observado a menudo en partículas microscópicas, como electrones, neutrones y átomos, pero si puede ocurrir en objetos macroscópicos sigue siendo un tema de debate activo.

En un artículo publicado en Nature, Pedalino et al. informan de la demostración experimental de la interferencia de ondas de materia con los objetos más pesados hasta la fecha: nanopartículas de sodio con masas superiores a 170.000 daltons (Da). Estos resultados plantean cuestiones fundamentales sobre el rango de masas para las que se produce la dualidad onda-partícula.

La idea de que los objetos macroscópicos podrían exhibir la dualidad onda-partícula contrasta con la intuición de la gente de la vida cotidiana: estamos acostumbrados a que los objetos grandes tengan posiciones bien definidas. Sin embargo, la teoría cuántica estándar no impone un límite de tamaño a los objetos que describe. Por lo tanto, no existe ninguna regla fundamental que impida que un gato se encuentre en una superposición de un lugar y de otro, o que esté simultáneamente vivo y muerto, como se considera en el famoso experimento mental de Erwin Schrödinger.

Schrödinger concibió su experimento mental para demostrar que sería absurdo aplicar la superposición cuántica a objetos macroscópicos. Para evitar este comportamiento contraintuitivo, algunos físicos han propuesto modificaciones a las leyes de la mecánica cuántica. Estos «modelos de colapso» afectan mínimamente el comportamiento de los objetos más pequeños, pero destruyen rápidamente las superposiciones espaciales de objetos más masivos, estableciendo así una línea divisoria firme entre lo que sucede en los mundos microscópico y macroscópico.

Otros físicos sugieren que la mecánica cuántica no necesita ser modificada, porque las interacciones no controladas de un objeto con su entorno impiden que aparezca la interferencia de la onda de materia. Siguiendo esta línea de pensamiento, la dualidad onda-partícula podría, en principio, aplicarse a objetos arbitrariamente masivos, pero las interacciones ambientales harían que fuera poco práctico observarla a medida que la masa del objeto aumenta.

Los experimentos para distinguir entre la validez de los modelos de colapso y la mecánica cuántica estándar están limitados por la medida en que se pueden reducir las interacciones de los objetos con su entorno. Sin embargo, las innovaciones aumentan constantemente la masa a la que se puede observar la interferencia de ondas de materia. Por ejemplo, un experimento de 2019 informó sobre la dualidad onda-partícula de moléculas grandes que contenían hasta 2000 átomos, con masas superiores a 25 000 Da. Pedalino et al. han establecido ahora la interferencia de ondas de materia para un nuevo tipo de objeto, aún más masivo: las nanopartículas metálicas.

Los autores hicieron pasar nanopartículas de sodio ultracongeladas a través de una serie de ondas estacionarias formadas por haces de láser. Las ondas estacionarias actúan como rejillas que generan y detectan la interferencia de las ondas de materia de las nanopartículas (Fig. 1), de forma similar a como la luz que pasa a través de una rejilla física genera un patrón de difracción. Para proteger las nanopartículas de las perturbaciones ambientales, los autores implementaron un extenso sistema para evitar que las vibraciones del entorno afectaran al experimento. También ajustaron la orientación del aparato para suprimir las influencias de la gravedad y la rotación de la Tierra.

Fig. 1 Se ha detectado interferencia de ondas de materia para nanopartículas. La mecánica cuántica predice que incluso las partículas que tienen masa pueden comportarse como ondas, conocidas como ondas de materia. Pedalino et al.2 han observado la interferencia de las ondas de materia de las nanopartículas de sodio, los objetos más grandes para los que se ha observado tal interferencia hasta ahora. Los autores dirigieron las nanopartículas a través de una serie de ondas estacionarias producidas por láser, que actúan como rejillas. La primera rejilla produjo ondas de materia que oscilaban todas al unísono (se dice que tales ondas son coherentes) porque pasaban solo por los nodos de la onda estacionaria. La segunda rejilla produjo un patrón de interferencia y la tercera rejilla permitió detectar y contar las partículas. Al contar el número de partículas que aparecieron en diferentes posiciones a lo largo de la tercera rejilla, los autores pudieron resolver las franjas del patrón de interferencia.

Las nanopartículas de sodio utilizadas en los experimentos constaban de más de 7000 átomos y tenían masas de 170 000 Da. Por lo tanto, el estudio confirma que la mecánica cuántica estándar sigue siendo válida hasta una escala impresionantemente grande, para objetos que son mucho más complejos y más cercanos a ser macroscópicos que los átomos individuales.

Como señalan Pedalino et al., los experimentos que involucran osciladores mecánicos también se han utilizado para sondear la mecánica cuántica en escalas mucho mayores que las típicamente asociadas con los efectos cuánticos; por ejemplo, se ha informado de una superposición que involucra objetos con una masa de 1019 Da. Sin embargo, esa superposición se extendía sobre una distancia de solo 2 × 10–18 metros, que es mucho menor que el tamaño de un protón o un neutrón. Por el contrario, las superposiciones de Pedalino y sus colegas se extendían a lo largo de 133 nanómetros, mucho más que el diámetro de 8 nm de las nanopartículas.

¿Cómo se decide cuál de estas superposiciones, que se producen a escalas de masa y longitud tan diferentes, es más representativa de los sistemas macroscópicos? Un enfoque consiste en utilizar una métrica de «macroscopicidad». Esto cuantifica la fuerza con la que un experimento puede descartar una clase de modelos de colapso que introducen cambios mínimos en la mecánica cuántica ordinaria. Según esta métrica, el experimento de Pedalino y sus colegas es el sistema cuántico más macroscópico del que se tiene constancia hasta la fecha, superando el récord anterior en más de diez veces.

Debido a que el método de los autores es aplicable a objetos más grandes que las nanopartículas, es prometedor para generar superposiciones aún más macroscópicas que las reportadas actualmente. Un desafío será distinguir la interferencia genuina de la onda de materia de los «patrones de sombra» formados por las rejillas; a medida que la masa del objeto aumenta, las ondas de materia necesitarán más tiempo para evolucionar libremente entre las rejillas. Para aumentar el tiempo de evolución, se podría reducir la velocidad de los objetos o alargar la distancia entre las rejillas. Esto podría permitir el estudio de la dualidad onda-partícula en el rango de masa de 106 Da. El tiempo de evolución podría extenderse aún más cambiando el aparato de una orientación horizontal a una vertical, de modo que los objetos caigan grandes distancias bajo la gravedad dentro del aparato. Esta estrategia tiene el potencial de facilitar la interferencia de ondas de materia de objetos con masas de hasta 108 Da.

Otros esquemas podrían permitir experimentos con masas aún mayores. Por ejemplo, una propuesta que utiliza campos magnéticos para hacer levitar y manipular objetos para generar interferencias de ondas de materia podría ser aplicable a masas de objetos que superen los 1013 Da. Si se logra un aislamiento suficiente de las perturbaciones ambientales, estos experimentos arrojarán luz sobre el antiguo debate acerca de si la gravedad tiene un papel fundamental en la limitación del tamaño máximo de las superposiciones cuánticas. Existen diversas opiniones a favor y en contra de este debate, y su resolución requiere, en última instancia, pruebas experimentales.

China presentó solicitudes a la Unión Internacional de Telecomunicaciones (UIT), organismo de la ONU, para lanzar cerca de 200.000 satélites al espacio. Esta iniciativa suscitó inquietud sobre la creación de una megaconstelación capaz de reconfigurar el equilibrio de poder en la órbita baja terrestre. Las solicitudes fueron presentadas el 29 de diciembre por un organismo de nueva creación, el Instituto para la Utilización del Espectro Radioeléctrico y la Innovación Tecnológica.

Las solicitudes se refieren a dos constelaciones, denominadas CTC-1 y CTC-2, cada una con 96.714 satélites distribuidos en 3660 órbitas. De concretarse, los proyectos superarían con creces la ambición de SpaceX, que planea colocar aproximadamente 49.000 satélites Starlink en órbita, formando la mayor constelación de satélites jamás concebida.

Uso incierto

Las autoridades chinas no detallaron oficialmente el propósito de los satélites, lo que alimentó la especulación entre los expertos en seguridad espacial.

Según la Universidad Aeronáutica de Nanjing, citada por el sitio web China in Space, las constelaciones se centrarían en la seguridad electromagnética espacial, los sistemas de defensa integrados, la evaluación del espacio aéreo a baja altitud y los servicios de vigilancia, tareas que recuerdan la función de Starshield, la versión militar de Starlink utilizada por las Fuerzas Armadas de Estados Unidos.

Dos de los satélites que fueron lanzados al espacio por la Agencia Espacial Europea.Agencia Espacial Europea

Dado que las solicitudes se presentaron ante la UIT, otros operadores deberán demostrar que los futuros satélites en estas órbitas no causarán interferencias, lo que, en la práctica, podría dificultar la entrada de competidores. Los analistas consideran que esto representa un riesgo de “apropiación de territorio orbital”, aunque los satélites también puedan tener usos civiles, como la monitorización climática, la navegación aérea y las comunicaciones.

La medida se produce en medio de las crecientes tensiones entre China y Estados Unidos en el espacio. Más allá de la carrera lunar, ambos países compiten por la influencia en la órbita baja terrestre, considerada estratégica para las comunicaciones, la vigilancia y la defensa. Los satélites militares forman parte de la llamada “malla de destrucción”, una red que conecta sensores, comunicaciones y armas, un papel crucial en la guerra de Ucrania, donde la capacidad de usar e interferir con los satélites influyó en el conflicto.

Las autoridades estadounidenses también advirtieron sobre comportamientos considerados atípicos por parte de los satélites chinos.

En un evento celebrado en Chatham House en marzo, el Sargento Jefe Ron Lerch, Subjefe de Operaciones de Inteligencia Espacial de la Fuerza Espacial de EE.UU., declaró que los satélites chinos clasificados como experimentales en órbita geoestacionaria se movieron con una frecuencia inusual, lo que aumenta el riesgo de incidentes. Según él, esta situación refleja un crecimiento sin precedentes y una competencia descontrolada.

El mini transbordador X-37B despegó desde Cabo Cañaveral en una operación que la Fuerza Espacial catalogó como parte de sus experimentos estratégicos más avanzadosX (@SpaceX)

La propia China reconoce el espacio como un área estratégica. En 2021, el presidente Xi Jinping clasificó el sector como un activo vital que debe protegerse. El país cuenta actualmente con unos mil satélites en órbita, en comparación con los 40 que tenía en 2010.

A pesar de la magnitud de las solicitudes, los expertos dudan de la viabilidad práctica del proyecto. Según las normas de la UIT, China tendría que lanzar al menos un satélite en un plazo de siete años y completar la constelación en un plazo de 14 años. Para poner en órbita 200.000 satélites en ese plazo, se necesitarían aproximadamente 500 lanzamientos semanales durante siete años, un ritmo que supera con creces la capacidad actual del país, que en 2025 alcanzó un récord de 92 lanzamientos. El sector comercial chino produce actualmente unos 300 satélites al año, con planes de alcanzar los 600, mientras que el Estado fabrica solo unos pocos cientos de satélites adicionales.

Esta discrepancia refuerza la hipótesis de que las solicitudes son de carácter preventivo. “Es posible que solo intenten crear espacio para más adelante”, declaró Victoria Samson, directora de seguridad y estabilidad espacial de la Fundación Mundo Seguro, a New Scientist. Ya se dieron casos similares: en 2021, Ruanda solicitó autorización para una constelación de 327.000 satélites, que se consideró inviable.

Internamente, los ejecutivos chinos también se muestran escépticos. Yang Feng, gerente del fabricante Spacety, declaró al China Daily que liderar en pedidos no significa tener éxito en la ejecución, citando desafíos en ingeniería, producción y capacidad de lanzamiento.

El episodio adquiere tintes irónicos, ya que ocurre apenas unas semanas después de que China criticara a SpaceX en foros de la ONU, acusando la proliferación de constelaciones espaciales comerciales de crear riesgos para la seguridad espacial. Ahora, al menos en teoría, Pekín reclama una porción sin precedentes del espacio, lo que refuerza la percepción de que la carrera por la órbita es tan estratégica como la carrera hacia la Luna.

El secretario de Asuntos Nucleares, Federico Ramos Napoli, y el presidente de la Comisión Nacional de Energía Atómica (CNEA), Martín Porro, justificaron la importancia de reorganizar el sector nuclear para garantizar la sostenibilidad económica y generar ingresos a partir de los proyectos nucleares, en una entrevista exclusiva.

En diciembre pasado, Federico Ramos Napoli, un joven abogado especializado en derecho administrativo y corporativo, fue designado por el Gobierno para conducir una nueva Secretaria de Asuntos Nucleares. Previamente se desempeñó en Dioxitek, primero como gerente general y luego como presidente. En la empresa estatal productora de dióxido de uranio lideró un proceso de reestructuración con la meta de volverla rentable.

La creación de esta secretaría llegó acompañada de cambios en la CNEA Martín Porro, un ingeniero químico con 30 años de trayectoria en el ámbito nuclear y energético, asumió la presidencia de la institución científica en reemplazo de Germán Guido Lavalle. El nuevo presidente dedicó su carrera en la institución a la construcción, puesta en marcha, operación, mantenimiento y gestión de instalaciones nucleares.

CNEA y la búsqueda de un modelo de negocio redituable

Las nuevas autoridades subrayaron que las experiencias recientes en la CNEA a la hora de definir modelos comerciales para los proyectos nucleares no es positiva. La consecuencia principal es la generación de nuevos costos operativos para la CNEA y la ralentización o paralización en la ejecución de los proyectos.

El reordenamiento del sector nuclear que se propone tendrá como norte la generación de modelos de negocio para darle viabilidad económica a las inversiones estatales en proyectos nucleares.

Ramos Napoli busca replicar en el sector el perfil comercial que imprimió en Dioxitek. La renegociación con Nucleoeléctrica de la tarifa de conversión de concentrado a dióxido de uranio permitió sanear económicamente a la empresa y volver a focalizarla en la producción, logrando batir un récord anual, con 190 toneladas de dióxido de uranio producidas en 2025. «Hubo una reducción de personal no drástica, fue realmente muy acorde e impactó casi nada en las estructuras productivas», explicó.

También se reforzó el negocio de exportación de fuentes selladas de Cobalto 60. «En general se vendía el cobalto muy barato en procesos quizás no tan transparentes. Llevamos todos los contratos a estándares de mercado. El 83% de lo que producimos de fuentes selladas se exporta con lo cual es un saldo exportador recontrapositivo para la Argentina y sin dejar de abastecer al mercado local», contó sobre su paso por Dioxitek.

-Hace un año el gobierno anunció un Plan Nuclear y la creación de un Consejo Nuclear. Un año más tarde se creó la Secretaría de Asuntos Nucleares. ¿Qué agenda tienen en mente para el sector nuclear?

Federico Ramos Napoli: El objetivo primordial de la Secretaría es reordenar el sector y buscar que las distintas unidades de negocio que pueden surgir a partir del sector tengan una viabilidad económica y comercial, que hasta ahora se mostró en general deficiente. Ya sea por gobernanza interna de la Comisión, porque hay un esquema de incentivos rotos, o bien porque se deciden proyectos quizás con una escala que no es la correcta.

Un ejemplo puede ser la planta de Formosa, que es la situación sobreanalizada que tuvimos en Dioxitek. Es una planta cuyo plan inicial eran dos líneas de producción de unas 250 toneladas de dióxido de uranio de capacidad nominal por línea, es decir 500 toneladas anuales. Había un problema de la falta de modelo de negocio, porque la demanda agregada de las centrales nucleares argentinas que utilizan dióxido de uranio natural oscila en torno a las 210 toneladas. Tenés 290, 280 toneladas huérfanas.

¿Con esas 280 toneladas podés llegar a algún mercado? ¿Tenés un jugador lo suficientemente relevante como para colocarlas? Entonces, esa falta de modelo de negocio para las cosas que se hacen es lo que hoy nos lleva a tener proyectos parados, sin financiamiento o sin una viabilidad comercial.

Una vez que culminó con el desarrollo de un proyecto, ese mismo proyecto tiene que reportarle a la CNEA un beneficio económico sostenido en el tiempo porque es lo que va a seguir financiando y poniendo la rueda en movimiento. De lo contrario en algunos casos sucede que la Comisión se hace cargo del desarrollo, gestión y construcción del proyecto y después también tiene que financiar o gastar recursos en la operación o en mantener el activo en los casos en los que no pudo terminar el proyecto.

Hoy la Argentina tiene una serie de proyectos o facilidades nucleares que están en desuso, lo que genera un costo por mantenimiento altísimo. Lo hemos visto con el caso de la Planta Industrial de Agua Pesada lo hemos visto con el caso de la planta de Dioxitek en Formosa.

Martín Porro: Otro caso mucho más reciente y quizás hasta mucho más relevante es el RA-10. Primero nació como un reactor muy similar al RA-3, con un poquito más de potencia. Después empezaron a incrementarle facilidades y algunos esquemas para irradiar nuevas tecnologías que generaron que ese reactor que arrancó con un valor X se multiplicara por 2 o por 3.

Pero lo más preocupante es que no hubo un plan de negocios asociado a ese crecimiento, con lo cual hoy la CNEA tiene un reactor modelo a nivel internacional sin una escala comercial de todo lo que podría potencialmente salirse a vender.

-¿Cómo progresa la ejecución del proyecto RA-10?

FRN: A fines de este año o principios del que viene el reactor debería estar poniéndose a crítico. Se sigue trabajando muy bien para que eso suceda, y ahí es donde la colisión de culturas organizacionales dentro de la CNEA expone un problema para el sector. Tenés el hito tecnológico producto de la investigación y desarrollo que desembocaron en el RA-10.

Ahora bien, el día 2 del RA-10, que es producción de radioisótopos, dopaje de silicio, poner la facilidad del laboratorio de haces de neutrones a disposición y también el servicio de prueba de combustibles para reactores tanto de potencia como de investigación, todo eso no tiene un modelo de negocios asociado. Entonces, el hito tecnológico lo va a cumplir la Comisión, pero ahí es donde se nos abre el resto de las preguntas y también te lleva a repensar el rol de la comisión en todo esto.

Una vez que gestó el proyecto, ¿lo tiene que operar en su seno de forma subóptima? ¿O es más coherente buscar una estructura que tenga la capacidad de operar y de utilizar el activo y maximizar los beneficios que se pueden obtener a partir de ese activo? En eso estamos trabajando en este momento.

Ramos Napoli, secretario de Asuntos Nucleares.

-¿Cuál debería ser el rol de la CNEA?

MP: El rol de la CNEA debería estar orientado fuertemente a la investigación y desarrollo y desde ahí tener la capacidad de hacer los spin-off de aquellas herramientas y de equipos que tienen realmente capacidad de crecer técnicamente y de comercialmente ser interesante para la industria.

FRN: Además de la investigación y desarrollo e impulsora de algunos proyectos la CNEA debería ser incubadora de otras estructuras comerciales y a partir de ello desentenderse de su operación. Lo que motiva a una persona que busca correr la frontera tecnológica es muy distinto a lo que motiva a una persona que está detrás de la búsqueda de maximizar la producción. Son culturas distintas. El día a día de un proyecto tiene otra cultura que no es la de la investigación y desarrollo, es eminentemente productiva.