La semana pasada nos enteramos que pasó algo muy poco usual. El INDEC informó que el PBI creció 0,7% en el primer trimestre del 2026, un dato que convive con una caída de la inversión del 1,7% y de las importaciones del 2,5%. En general, estos tres números se mueven en la misma dirección.

Es probable que la contracción de la industria manufacturera (cayó un 1,7%) tenga mucho que ver con esto, porque el grueso de la inversión la hace a industria y porque esta inversión es, en buena medida, bienes de capital e insumos importados.

Que inviertan las empresas argentinas es fundamental. Pero también es importante que lo hagan empresas extranjeras (“IED” por Inversión Extranjera Directa, para los amigos). Las multis hacen inversiones que las locales a veces no pueden hacer (por la complejidad y la escala), te pueden ayudar a ganar mercados y hasta transferirte tecnologías más modernas que las que ya hay en el país.

Bueno resulta que, pese a que llegó Javier Milei, seguimos recibiendo muy poca IED en comparación con la región. Aunque es llamativa la falta de inversión de argentinos y extranjeros, en un gobierno market friendly que está haciendo un ajuste gigantesco, no es casualidad. Precisamente por el ajuste, el mercado interno sigue estando muy anémico y el sector que vive de venderle al mundo es todavía muy pequeño como para arrastrar al resto.

Golpeando las puertas del cepo

Lo que se puede ver es que la tasa de inversión, actualmente en torno al 16% del PIB, sigue por debajo de los niveles que tenía en el 2004. Los flujos netos de IED vienen cayendo en picada desde que asumió Milei y cerraron el 2025 en terreno negativo, algo que no pasaba desde el 2003. Se destaca, además, un llamativo pico en el año 2023; a esto me quiero referir. Pero antes dos aclaraciones.

Aclaración 1: el dato de IED mezcla fusiones y adquisiciones con inversión nueva. A veces es útil que una empresa extranjera adquiera una nacional, porque puede traer las ventajas que te comentaba más arriba. Pero ojo que mucha IED no necesariamente significa que haya muchos fierros nuevos.

Aclaración 2: que la IED sea negativa significa básicamente que, en su conjunto, las empresas extranjeras están girando más fondos de los que están ingresando.

Al mirar el número, hay una trampa conceptual que conviene señalar, porque muchos analistas, por ignorancia o malicia, incurren en ella. Tomemos el caso de 2023. Ese año Argentina se había destacado como el tercer destino de IED en América Latina.

Te cuento un secreto: ese dato se explica por las restricciones cambiarias, que prácticamente obligaron a las empresas extranjeras a reinvertir, ante las dificultades que tenían para girar dividendos al exterior por las vías habituales. Es como si alguien te quisiera convencer de que una fiesta está buenísima porque la gente no se va y sigue bailando, pero sin tener en cuenta que no hay bondis para volver a casa. Buena parte de la IED que recibimos en estos últimos años es en realidad capital atrapado que no podía salir, y que empezó a hacerlo cuando se flexibilizó el cepo.

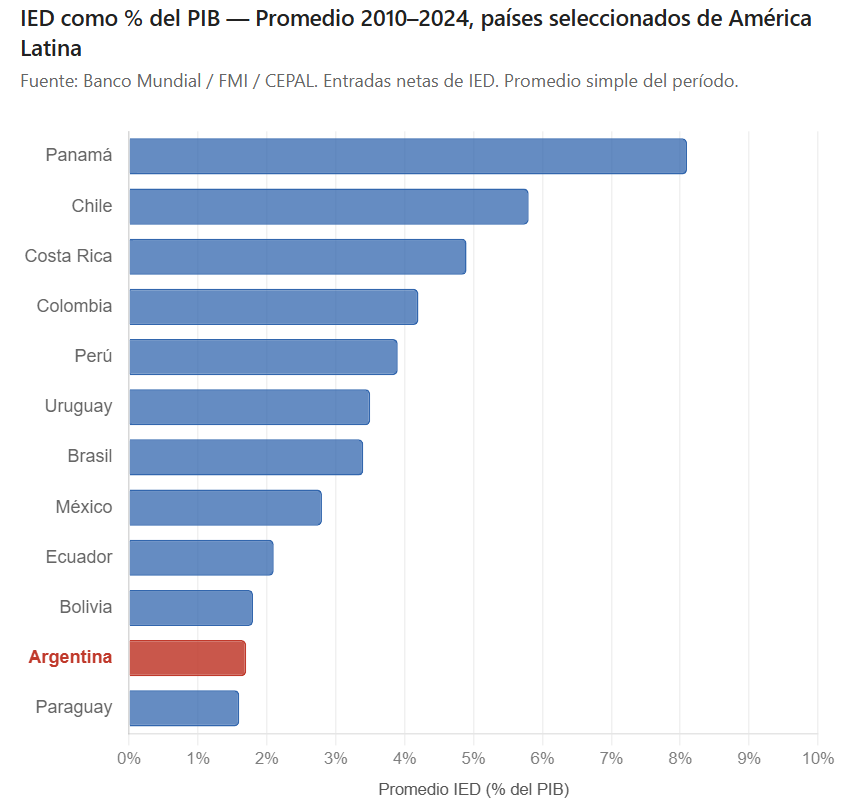

No casualmente el panorama es en términos generales muy pobre: nadie quiere ir a una fiesta de la que no puede volverse. Mirá lo que pasó entre 2010 y el 2024 (no te puedo mostrar el 2025, porque no hay datos para todos los países). Estamos casi últimos, apenas por arriba de Paraguay, midiendo la IED como fracción del PIB. Incluso sin datos completos de 2025 para la región, sabemos que Argentina cerró con saldo neto negativo de IED, algo que casi ningún país de la región enfrentó ese año.

No todo el panorama sea tan desalentador y es muy fácil encontrar excepciones. Basta con sacar los pies del AMBA y poner la lupa en Neuquén, San Juan o Mendoza, donde están las actividades que vienen exhibiendo un buen dinamismo. Ahí la cosa está un poco mejor.

Pero lo que está claro es que, en general, hay poco interés de parte de empresas extranjeras y nacionales por hundir capital en la Argentina. Algunos se imaginaban que con Milei esto iba a cambiar rápidamente, pero no fue así, no por casualidad, sino por razones que tienen que ver con el diseño de la política macroeconómica.

Democracia china

El gobierno celebra cada vez que una multi abre una filial en el país, como si estuviéramos ante un verdadero boom de empresas transnacionales que se instalan en nuestro país. La última vez fue cuando la cadena Miniso abrió un local en el Shopping Dot.

Lo que no te cuenta el relato oficialista es que en ese mismo acto de inversión están algunas de las razones del estancamiento general: la apertura importadora. La propia Miniso se dedica a traer muñecos de China.

La otra razón es que energía, minería, agro y finanzas vienen bien, pero los sectores con mucha capacidad de tracción, como la industria y la construcción, siguen para atrás.

Cuando no hay mercado, se hunde la inversión que apunta directamente a crear capacidad instalada. Puede haber algo de gasto para otros ítems asociados, pero ningún empresario va a invertir si no puede vender. Además, la industria tiene un margen importante de máquinas sin utilizar, por lo que, antes de seguir hundiendo capital, hay que utilizar el que ya existe. Durante abril, el grado de utilización de la capacidad instalada se situó apenas por debajo del 60%.

Con la competencia de importados mordiendo los talones y un mercado interno que no crece lo suficiente, a lo sumo habrá actos puntuales de inversión, particularmente en sectores con perspectivas de colocar la producción en el exterior, o de empresas nuevas que vienen a quitarle el lugar a las que ya están. Pero la inversión agregada seguirá siendo baja por un buen rato.

Lluvia de inversiones de noviembre

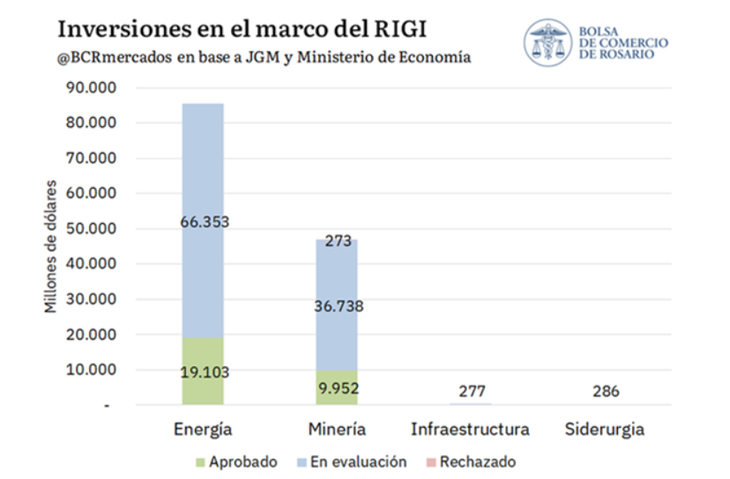

El gobierno tiene un argumento para contraponerle a estos números. Sonido de redoblante…: los anuncios. En efecto, ya se prometieron unos USD 34.400 millones en nuevas inversiones. Si googleás vas a encontrar que se revolean cifras que equivalen prácticamente a toda la inversión que hoy tenemos (unas 3 o 4 veces más del monto anterior).

El problema, además de que son unos pocos proyectos muy grandes, es que por ahora son nada más que eso, promesas.

Lamentablemente, dato mata relato y del dicho al hecho hay un largo trecho. Para que una empresa, nacional o extranjera, decida invertir necesita un mercado. Mientras no lo tengan, no importa cuántos beneficios impositivos o exenciones se ofrezcan. Hoy por hoy, el RIGI y el Súper RIGI son regímenes demasiado generosos diseñados para seducir al capital, pero que no enamoran al grueso de las empresas y, lo que es peor, pueden terminar siendo aprovechados por aquellas que no lo necesitan.

Hay una forma de impulsar la actividad que, por sus efectos directos e indirectos, es poderosa. El gobierno eligió deliberadamente ignorarla: hablamos de la obra pública. En el 2024 y el 2025 Milei invirtió en promedio un 0,31% del PIB, muy por debajo del promedio invertido durante la Cristina Fernández de Kirchner (en torno al 2,66%) e incluso menos que durante las gestiones de Mauricio Macri y Alberto Fernández. Tenemos el nivel más bajo de obra pública desde la crisis de la Convertibilidad.

El presupuesto 2026 prevé gastos de capital que mantienen el 0,32% del PBI. Una decisión lamentable. La obra pública, además de ser fundamental, tiene la capacidad de traccionar a la inversión en general. Con estos niveles de gasto de capital, el Estado argentino prácticamente no tiene los recursos comprometidos como para construir rutas, redes de agua, infraestructura energética, ni ampliar la conectividad y esto, además de ser menos inversión pública, significa menos actividad y menos incentivos para que inviertan los privados.

La apuesta del gobierno es a que toda la inversión, incluso la que tradicionalmente hacía el sector público, la haga el sector privado, y que nos salve Vaca Muerta. El problema es que, con toda la furia, los sectores estrella concretan hoy por hoy una décima parte de toda la inversión del país. El resto la suelen hacer actividades que no vienen tan bien y no tienen razones para hacerla.

Emiliano Libman

.webp?cw=720&ch=405&extw=jpeg)