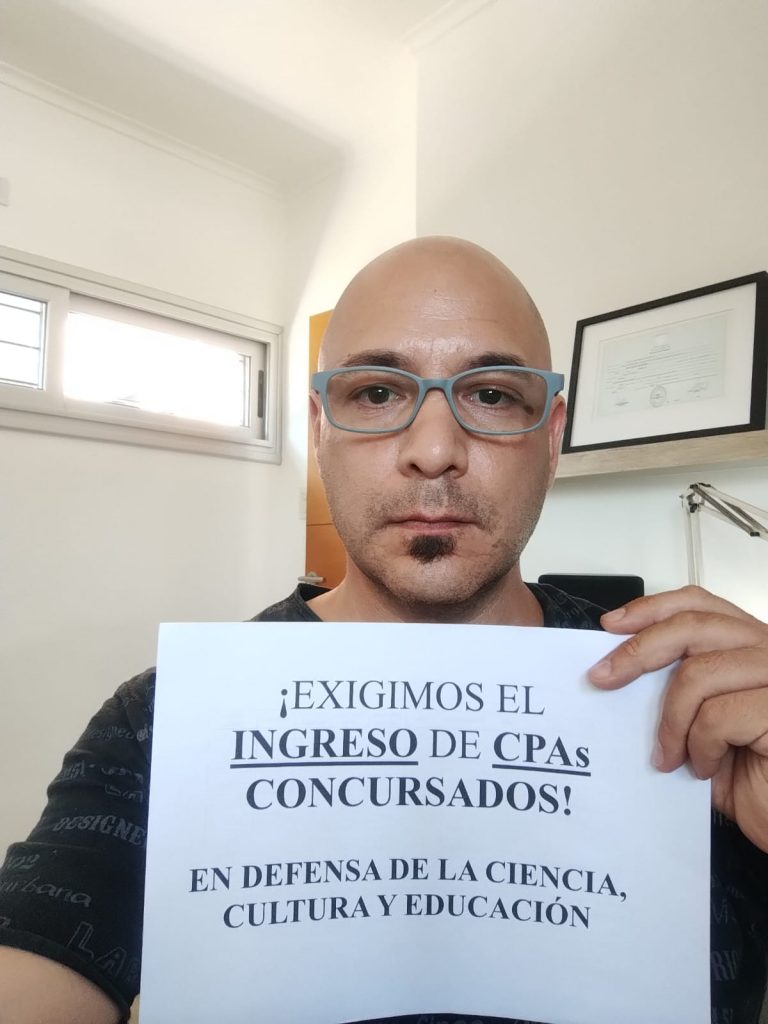

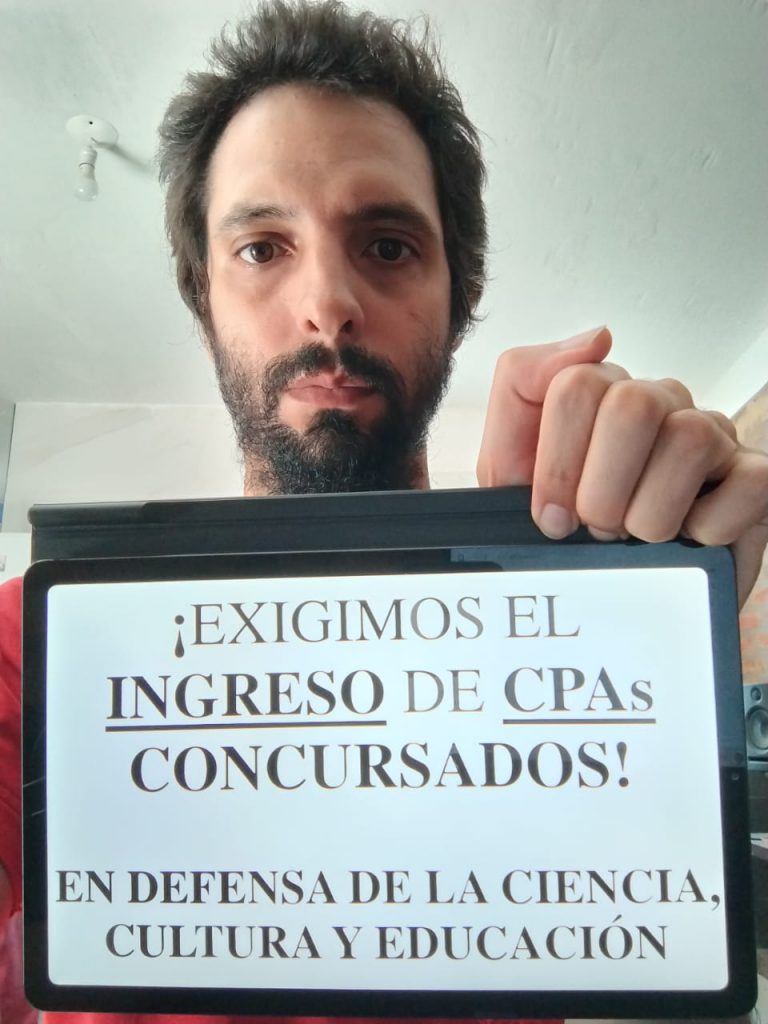

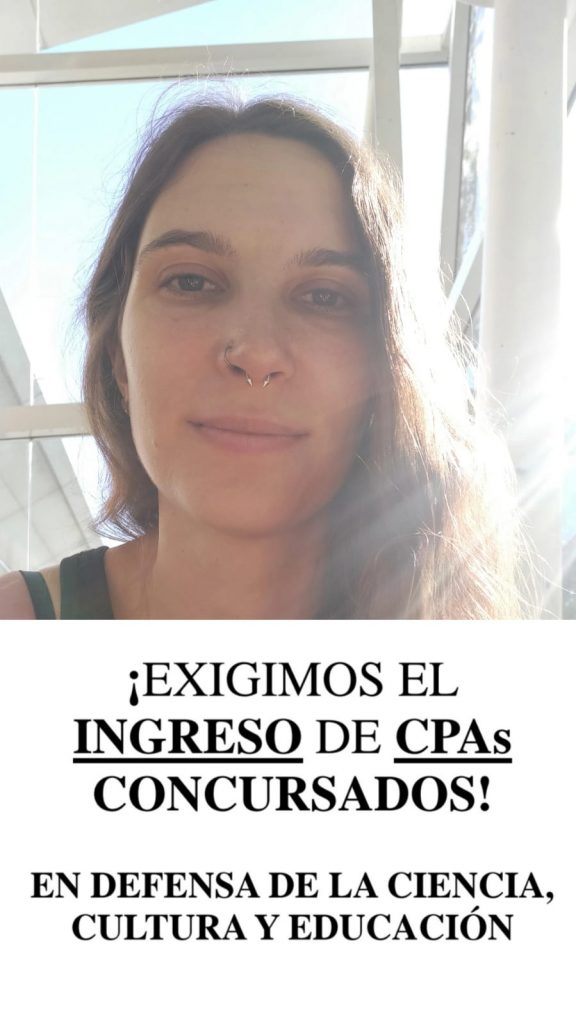

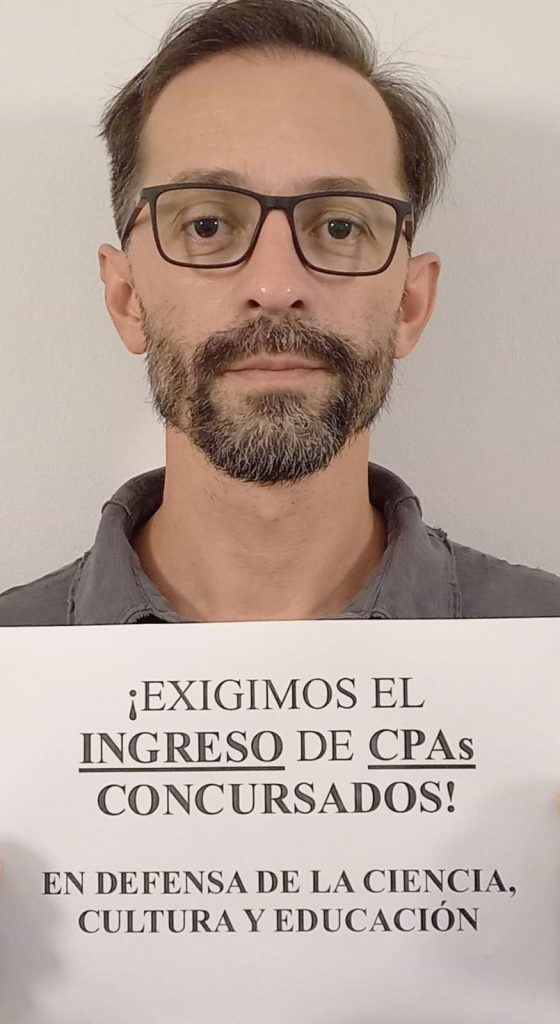

Son 94 personas que concursaron para ingresar a la Carrera de Personal de Apoyo (CPA) de ese organismo científico. Todas y todos terminaron primeros en órden de mérito, por concurso. La mayoría llegó a hacer doctorados o maestrías en el extranjero. Las situaciones incluyen la falta de publicación de resultados y el congelamiento de trámites y de la entrega de becas. Rostros y voces de científicos que corren el riesgo de ser expulsados del sistema.

Julia tiene dos licenciaturas: una en Geoquímica y otra en Geología, ambas de la Universidad Nacional de La Plata. En septiembre de 2022 tenía un cargo de planta permanente en la provincia de Buenos Aires pero decidió seguir su sueño de trabajar en un laboratorio y se presentó a un concurso para integrar la Carrera de Personal de Apoyo (CPA) del Consejo Nacional de Investigaciones Científicas y Técnicas (CONICET).

Resultó primera en el orden de mérito y a fines del año pasado recibió una propuesta de beca “de estadía corta”. El paso previo al alta. Le llegó el alta definitiva y empezó a trabajar en un centro de investigaciones de La Plata el 1 de enero pero poco después retrotrajeron su situación y finalmente le dieron otra beca, a la espera de la resolución de su situación. Hoy su continuidad corre peligro por las nuevas políticas de recortes que llevaron a la crisis que atraviesa el organismo. La incertidumbre de su situación laboral y su inestabilidad económica afecta también a sus 2 hijos, que necesitan de su ingreso.

La falta de presupuesto y los congelamientos vienen impidiendo la efectivización de Julia y de otras 93 personas que están en distintas situaciones, que incluyen falta de publicación de resultados, y hasta el freno en el otorgamiento de becas “de estadía corta” y en los procesos de alta ya iniciados.

La carrera de Personal de Apoyo incluye los profesionales y técnicos que realizan apoyatura calificada a grupos de investigación o que acompañan la ejecución de los programas de investigación y desarrollo bajo la supervisión o dirección de investigadores del CONICET.

A ese casi centenar de investigadoras e investigadores calificados (todos especializados, la mayoría con doctorados o posdoctorados en el exterior) que ya tenían ganado su concurso para entrar, se le suma otros ajustes y recortes en ciencia, desde el congelamiento presupuestario hasta los despidos, que ya son más de 250 solo en Ciencia, y que según auguran pueden superar los 1200. El viernes pasado desmantelaron todo el área de divulgación del ex Ministerio, incluyendo Tecnópolis y el Centro Cultural de la Ciencia.

Ante este vaciamiento, la población científica decidió un paro para este miércoles. El viernes movilizarán a las 11 horas a la Jefatura de Gabinete. Su titular, Nicolás Posse, es quien lidera las acciones de desmantelamiento del área.

La asfixia presupuestaria llegó a ser criticada por 68 Premios Nobel de todo el mundo, que días atrás le reclamaron al gobierno: «Sin una infraestructura para la ciencia, un país cae en el desamparo y la vulnerabilidad, sin desarrollar supropia tecnología para avanzar, ni capacitar a las personas ni desarrollar la infraestructura necesaria para aplicar el conocimiento científico y tecnológico de otros a los problemas regionales, nacionales y locales. ¿Dónde dejaría a la Argentina una situación así?».

Las consecuencias del ajuste

El grupo de investigadores de CPA en su conjunto presentó una carta ante el directorio del organismo el 26 de febrero, en la que solicitó la activación de los nombramientos, en medio de un proceso de profunda incertidumbre. Los gremios y autoridades de distintos institutos han manifestado ya su apoyo al reclamo, atravesado por la crisis que vive el organismo público a partir de la nueva gestión.

Las 94 personas que piden la efectivización de sus cargos, ganados en procesos arduos de concursos transparentes, son profesionales y técnicos que rindieron entre 2022 y 2023, en institutos y CCT de todo el país.

La demora en la designación ha generado consecuencias para los ingresantes. Algunos, como Julia, ya están trabajando en el organismo desde enero de 2024 sin percibir salario. Otros tuvieron que renunciar a sus trabajos, mudarse dentro del país o desde otras partes del mundo, o esperan aún la publicación de los resultados, sin tener certezas sobre la continuidad del proceso.

Es el caso de Magdalena, por ejemplo, que es traductora pública de inglés, egresada de la Universidad Nacional de La Plata. También está en proceso de finalizar un Doctorado en Ciencias Sociales y Humanas de la Universidad Nacional de Quilmes.

Hizo prácticas en las bibliotecas del Ministerio de Economía y del Banco Mundial. Se formó en gestión documental y su desempeño la llevó a ganar becas para capacitarse en Suecia y en otros organismos públicos nacionales de renombre, como el Instituto Nacional de la Administración Pública (INAP) o el Centro Latinoamericano de Administración para el Desarrollo (CLAD).

Trabaja en CONICET desde 2013 y desde 2018 se desempeña en áreas de comunicación y divulgación científica. Se capacitó en la Organización Mundial de la Salud, el Instituto Leloir, y universidades del país y el extranjero. En 2022 se presentó a un concurso para la carrera de Personal de Apoyo y, después de un arduo proceso de evaluación, fue preseleccionada para pasar a una entrevista en abril de 2023. Desde ese momento, espera la publicación del orden de mérito. Su situación es preocupante: el 31 de marzo es posible que su contrato no sea renovado. Tiene dos hijos a cargo.

Magdalena.

«Renuncié a mi trabajo esperando el ingreso»

Ingresar a la Carrera de Personal de Apoyo no es solo un logro individual. Implica el armado del tejido científico del cual se va a nutrir el desarrollo del país año a año. Las bases. Ninguno de los países avanzados del mundo desistió de la ciencia. Los admirados por el presidente Javier Milei (EE UU o Israel) tienen al sector científico tecnológico como un área esencial. En la Argentina libertaria no solo se la recorta, sino que hasta hay cierta ufanación de funcionarios de hacerlo.

En el camino hay historias, angustias, padecimientos. Oscar es de Santa Fe. En julio de 2023, se postuló para un concurso en el Instituto de Investigaciones en Catálisis y Petroquímica del CONICET. El 21 de septiembre tuvo la entrevista y unos días después le comunicaron que quedó primero en el orden de mérito. Presentó toda la documentación a la espera del alta en el cargo. Su situación es crítica: “Renuncié a mi trabajo el año pasado esperando el ingreso al instituto, por lo que actualmente estoy desempleado y preocupado”, expresa.

Oscar.

Analía B. está en una situación análoga a las anteriores. Es Licenciada en Comunicación Social de la Universidad Nacional de Cuyo y estudió una especialización en Gestión de Proyectos y Comunicación Multimedia en Francia, donde reside actualmente.

Trabajó en divulgación científica de universidades argentinas y francesas. Rindió una entrevista para ingresar en el CCT Mendoza en abril de 2023, salió primera en el orden de mérito del concurso, y con toda la documentación presentada, aguarda la activación del alta, mientras sueña con volver a Argentina.

Rodrigo.

Rodrigo es Licenciado en Física de la Universidad Nacional de Río Cuarto y Doctor en Física de la Universidad de Buenos Aires. Desarrolló su doctorado mediante una beca doctoral CONICET de 2014 a 2019, y tras obtener una beca postdoctoral CONICET siguió en funciones de 2019 a 2022. Su trabajo doctoral y postdoctoral fue realizado en la Universidad Nacional de Río Cuarto.

Para continuarlo, se presentó a un concurso de un cargo de CPA convocado por el Instituto de Investigaciones en Tecnologías Energéticas y Materiales Avanzados (IITEMA) de la misma universidad. Resultó primero en el orden de mérito, situación que fue informada el 6 de septiembre de 2023, y le solicitaron el documental de alta que entregó en tiempo y forma a los 20 días.

Desde entonces no tuvo más respuestas desde el organismo ni le ofrecieron ningún tipo de solución para asegurar la continuidad en su puesto de trabajo. Su efectivización corre peligro por las políticas de recortes del gobierno actual.

Galo Soler Illia, Doctor en Química, especializado en nanotecnología, investigador del Conicet y director del Instituto de Nanosistemas (INS) de la Universidad Nacional de San Martín (UNSAM), aseguró a Tiempo días atrás: «El gobierno hoy tiene armado un sistema que apuesta a la innovación antes que a la Ciencia y la Tecnología, lo cual es poner un carro delante del caballo. Todavía no tiene cargos importantes cubiertos como, por ejemplo, la Agencia de Ciencia y Tecnología. Es decir, todo el capital y los recursos que teníamos para poder investigar, que no eran muchos, no se pueden ejecutar».

Y acotó: «Perdimos tres meses de nuestras vidas que en un ambiente competitivo como la ciencia es un montón. Así que por más que digan que apoyan a la ciencia, no lo hacen. Sólo se ve una enorme hostilidad hacia el sistema científico tecnológico culpándolo de ideologización. Está tomando la parte por el todo, cosa que es muy mala, y se está viendo una enorme improvisación, contratando gente para cargos directivos que no tienen experiencia, no tienen capacidad y que, en el fondo, va a ser una pasantía cara que vamos a pagar todos».

Sostener hijos, una vida, un proyecto de país

Florencia es Licenciada en Química y Doctora en Ciencias Químicas de la Universidad Nacional de Córdoba. Desde hace varios años se desempeña en el área de la Neurociencia, habiendo trabajado en el laboratorio en la Facultad de Medicina de la Pontificia Universidad de Chile. Actualmente vive en La Plata.

El año pasado se postuló a un cargo CPA de CONICET. Fue seleccionada para cubrir la plaza de encargada de Laboratorio de Cultivo Celular, pero aunque tiene Resolución oficial, nunca activaron su trámite de alta. Con su trabajo sostiene a dos hijas.

Noelia es Licenciada en Biotecnología, doctorada en ciencia y tecnología por la Universidad Nacional de Quilmes. Se dedica a la biología molecular de plantas. Ha ganado becas internacionales para estancias cortas en el extranjero y actualmente se desempeña con una beca postdoctoral del CONICET. En 2023, Noelia se ubicó en primer lugar en el orden de mérito en un concurso para un puesto de CPA y espera su alta con la documentación ya presentada. En julio del 2024 finaliza su beca de postdoctorado, principal fuente de ingreso para su familia, que incluye a su bebé de 11 meses.

Sensores para la detección temprana de dengue

Dimas es uno de los pocos científicos de nuestro país que tiene experiencia en el desarrollo de sistemas microfluídicos por medio de litografía y quiere seguir aportando a la producción científica argentina. Estudió Farmacia en la UBA y allí se despertó su interés por la ciencia. Después hizo un doctorado en materiales que lo llevó a explorar cómo podemos contribuir a un mundo más limpio y sostenible.

Tiene un postdoctorado en la Facultad de Ciencias Exactas y Naturales de la Universidad de Buenos Aires, donde participó en una investigación para desarrollar procesos para fabricar microelectrodos como sensores para detección temprana de dengue. Es docente en el Instituto de Química Física de Materiales, Medio Ambiente y Energía (INQUIMAE), mientras espera la publicación de los resultados del concurso que rindió en julio de 2023.

Pablo se graduó en Biología y obtuvo el Doctorado en Ciencias Biológicas, becado por el CONICET, en la Facultad de Ciencias Exactas, Físicas y Naturales de la UNC (Córdoba). Obtuvo la Maestría de Biología Vegetal en la Universidade Federal de Pernambuco, en Brasil. Concursó para CPA en 2022 y resultó primero en el órden de mérito. Fue notificado en agosto de 2023 luego de un largo proceso que duró 10 meses. Hoy con 45 años espera la designación efectiva en un contexto general de incertidumbre institucional, mientras su beca de postdoctorado finaliza el 31 de marzo de este año. Tiene dos hijos, que necesitan de su ingreso.

“Yo había aceptado un cargo CPA en el que salí segundo en el orden en noviembre de 2022 y para el cual me designaron la toma de cargo en octubre 2023, justo un mes después de que yo ya había enviado mi carta de renuncia enviada en agosto 2023 (casi un año de espera), porque decidí aceptar otro cargo CPA que concursé y en el que salí primero, según me fue comunicado en agosto de 2023. Esto generó un atascamiento de los papeles en CONICET que hasta hoy no se resuelve ni tengo una comunicación oficial de lo que vaya a pasar con alguna de las dos situaciones”, relata para dar cuenta de la complejidad en el proceso de selección.

Pablo.

Analía G. es Licenciada y Doctora en Ciencias Biológicas, egresada de la Universidad de Buenos Aires en ambos casos. Concursó un cargo CPA en septiembre de 2022, para entrar a trabajar en el Instituto de Biodiversidad y Biología Experimental y Aplicada (IBBEA) de la Facultad de Ciencias Exactas y Naturales de la UBA. Obtuvo el dictamen de orden de mérito en abril de 2023. Fue notificada de su designación al cargo en diciembre de 2023 y hasta el momento no le han habilitado los trámites de alta del cargo.

Todos estos casos fueron planteados en la carta presentada ante las autoridades del CONICET, en la cual solicitaron una pronta respuesta y solución a la efectivización de sus cargos, las inmediatas tomas de posesión con fecha de inicio en enero, febrero y marzo de 2024, la celeridad en el avance de las altas de CPA pendientes y becas de estadía corta para quienes lo requieran, la publicación a través del sistema oficial del orden de mérito para aquellos casos pendientes de publicación, y el tratamiento de este petitorio en próximas reuniones del Directorio.

«Esta situación se produce en un contexto de desfinanciamiento o vaciamiento de CONICET. El reclamo se incorpora al presentado ante el despido de 50 administrativos en enero y el recorte de 700 becas en febrero –manifestaron–. Los casos de los ingresantes CPA son similares a la de aspirantes a la carrera de investigador científico (CIC), quienes también reclaman las altas de los concursos realizados en 2020, 2021 y 2022″. Parece mentira, pero en cuestión de meses la ciencia argentina ingresó en un derrotero que puede poner en jaque el desarrollo y la soberanía del país para las próximas décadas.

En esta nota, Liendro cuenta, entre otros temas, de qué se trata el proyecto ganador en torno a la exploración lunar y cómo influyó su formación en el Balseiro en su trayectoria profesional.

“Haber ganado esta hackathon con un trabajo realizado en dos días demuestra que en Argentina los jóvenes tenemos capacidades competitivas a nivel global”, destacó Tomás Liendro. Junto a su colega Lautaro Mendieta, ambos ingenieros egresados del Instituto Balseiro, y otros cuatro colegas de distintas universidades públicas de Argentina, integra uno de los equipos ganadores de la competencia global “NASA SpaceApps Challenge 2023”, una mega reunión de programadores que organiza cada año la agencia espacial estadounidense NASA.

“El proyecto que desarrollamos es un sitio web con una interfaz muy amigable para la visualización de datos recopilados por instrumentos de medición que se encuentran en la Luna”, comentó Tomás Liendro, que tiene 27 años, es oriundo de la ciudad de Río Turbio, Santa Cruz, y egresó de la carrera de Ingeniería Mecánica del Instituto Balseiro en 2020.

El Balseiro es una institución pública, dependiente de la Comisión Nacional de Energía Atómica (CNEA) y la Universidad Nacional de Cuyo (UNCUYO), referente en carreras de física e ingeniería. “Actualmente hay un creciente interés por explorar la Luna, con la idea de crear asentamientos permanentes para humanos allí. Es por eso que es necesario poder comprender los desafíos y las oportunidades que nuestro satélite natural ofrece”, agregó Liendro.

El anuncio de los ganadores fue transmitido por el canal oficial de la NASA en YouTube

Premio y planes futuros El premio para los ganadores de las diez categorías de la competencia consiste en una visita al Centro de Vuelo Espacial Goddard de la NASA ubicado en Washington, Estados Unidos. “La visita será una gran oportunidad para seguir explorando nuevas redes de contacto”, expresó Liendro, que integró el equipo “SpaceBee” y que recibió el premio en la categoría “Mejor uso de tecnología”.

Adicionalmente nuestro proyecto pretende convertirse en una plataforma para conectar grupos alrededor del mundo que se encuentren desarrollando tecnologías similares y que de esa forma puedan trabajar en conjunto para potenciarse de manera de llevar la exploración interplanetaria al siguiente nivel por medio de la democratización de la información y de la tecnología espacial”, dijo Liendro, que en la actualidad, es estudiante de la Maestría en Ingeniería en el mismo instituto.

Así, la app web que desarrolló el equipo integrado por Liendro y colegas, bautizado “SpaceBee”, vincula y visualiza datos que distintos instrumentos científicos de las misiones Apolo recaban en la Luna. La aplicación se llama “Aónikenk”, en referencia a pueblos indígenas de la Patagonia en Sudamérica, e invita a sumergirse en la exploración lunar de forma abierta y pública. “En la aplicación podrás filtrar por fecha los eventos lunares registrados por los instrumentos pasivos desplegados durante las misiones Apolo entre 1969 y 1972.

También encontrarás información de series temporales sobre terremotos lunares. Todos estos datos se presentan en un globo terráqueo 3D que representa la Luna y ondas sísmicas animadas sobre los lugares de los eventos sismológicos”, comentan en la descripción de la app: aonikenk.spacebeetech.com/

El equipo “SpaceBee”, que se destacó entre más de ocho mil proyectos de todo el mundo, fue evaluado por expertos técnicos y de administración de la NASA. Además de Tomás Liendro y Lautaro Mendieta, quien es Ingeniero en Telecomunicaciones del Balseiro, está integrado por Fabián Burgos, Ingeniero Electrónico de la Universidad Tecnológica Nacional; Santiago Nuñez, Ingeniero Electrónico de la Universidad Nacional de la Patagonia San Juan Bosco; Juan Losarcos, Geólogo de la Universidad Nacional de la Pampa; Dolores Avalis, Diseñadora Industrial de la Universidad Nacional de Córdoba; y Sol Maldonado, Ingeniera Electrónica de la Universidad Nacional de la Patagonia San Juan Bosco.

Con respecto a planes futuros, Liendro contó que la intención es seguir desarrollando la herramienta de visualización de datos que presentaron en la hackathon. Luego, se buscará trabajar en la articulación con un proyecto que tiene junto a su colega Lautaro Mendieta, relacionado a las tecnologías espaciales. “Los objetivos a corto plazo incluyen continuar la promoción de las tecnologías espaciales como lo venimos haciendo desde hace un par de años con nuestro proyecto de un Rover Lunar”, comentó.

Este ingeniero conforma también, con sus colegas de SpaceBee Technologies, el equipo que ganó, en 2023, el desafío “Moon Rover” (rover lunar) del programa “Open Space”, a partir de la propuesta de crear un robot de exploración lunar llamado “RoverTito”. Sin embargo, la continuidad de estos proyectos y la invitación a viajar en junio de 2024 al centro Goddard depende de los recursos que el equipo de Liendro y colegas pueda conseguir. “

Como cualquier proyecto que busca generar un impacto en la sociedad, se requiere mucho tiempo y esfuerzo”, destacó. La base del IB Ante la consulta de cómo influyó su formación del Instituto Balseiro, o IB como lo llama su comunidad académica, Liendro Gracias al IB adquirí no solo el conocimiento técnico necesario para llevar adelante proyectos tecnológicos, sino que también aprendí el enorme valor de la perseverancia, y a apoyarme en mi equipo y colegas para lograr el objetivo”. Asimismo, habló sobre su profesión y remarcó la importancia de la creatividad para resolver problemas.

“Como ingeniero, lo que más me gusta es poder pensar en problemas y contar con las herramientas necesarias para poder materializar soluciones. Los proyectos de ingeniería suelen ser muy interdisciplinarios, por lo que también el trabajo en equipo y la formación continua son aspectos que me gustan de la ingeniería”, dijo.

-¿Qué fue lo que más te gustó de la carrera de grado en el IB? -Lo que más me gustó del IB tiene que ver con la creatividad con la que se plantean los problemas. En el Balseiro aprendí que la ingeniería es el fruto de la creatividad sumada a las herramientas técnicas, todo ello multiplicado por la coherencia en la estructura de las ideas.

Sobre la competencia El evento “NASA SpaceApps Challenge”, que tiene como consigna impulsar la creatividad, la colaboración y el potencial para resolver desafíos que existen en la Tierra y en el espacio, convoca cada año a equipos de todo el mundo a participar de dos días de trabajo para resolver problemas planteados por expertos de la NASA. “Es un hackathon internacional, equipos de ciudades de todo el mundo utilizan los datos abiertos y gratuitos de la NASA para abordar problemas del mundo real en la Tierra y el espacio”, informa el sitio web oficial del International Space Apps Challenge. Hubo otras nueve categorías de desafíos en la edición de 2023, con un proyecto ganador en cada una. Así miles de profesionales expertos en programación de distintos países del mundo se unieron a la hackaton generando proyectos en las categorías de impacto local, conexión global, mejor concepto de misión, el mejor impacto galáctico, mejor uso de la ciencia, arte y tecnología, inspiracional, mejor uso de datos y mejor uso de storytelling (narración de historias). (Área de Comunicación Institucional y Prensa del Instituto Balseiro)

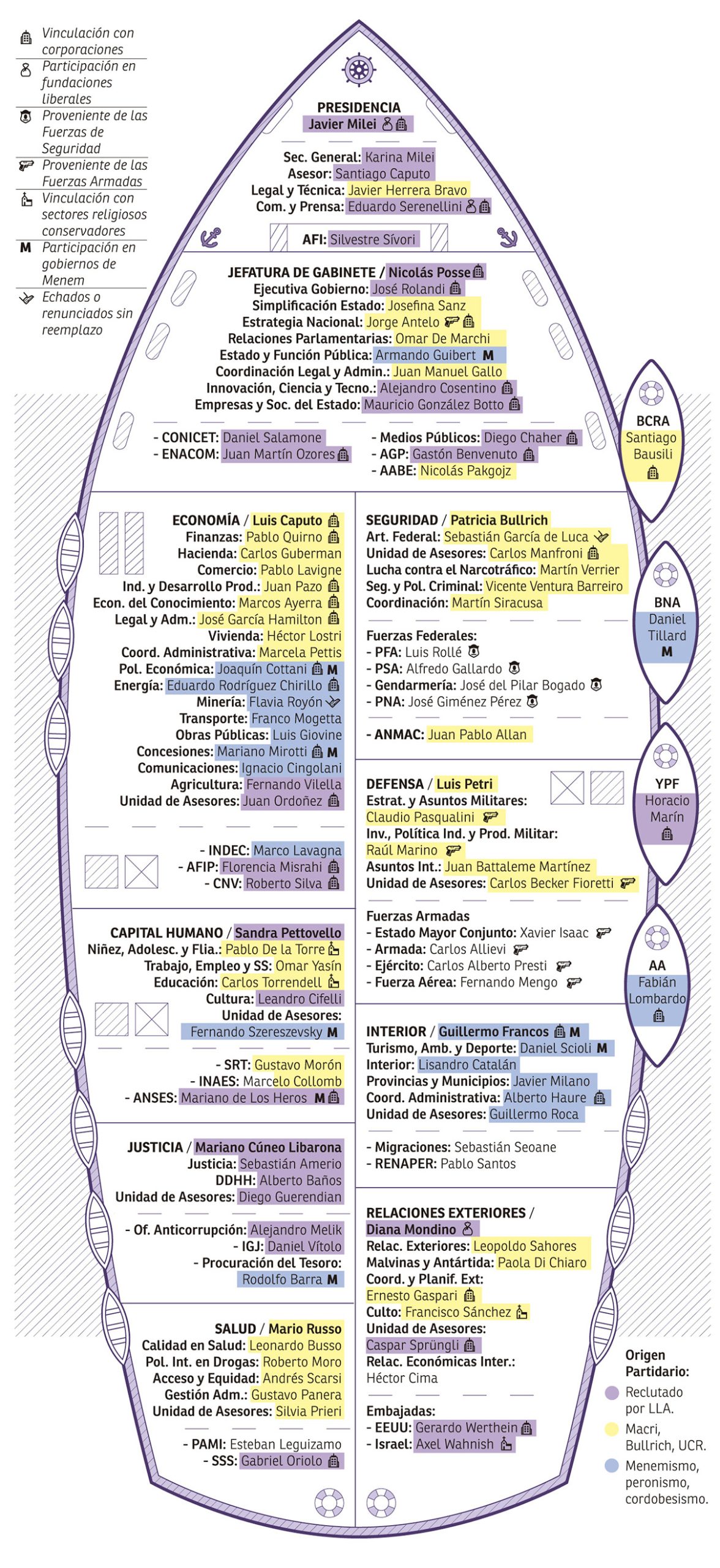

A tres meses de la instauración del primer gobierno de ultraderecha elegido popularmente en la Argentina, este informe intenta delinear la fisonomía de una administración sui generis, a partir de la procedencia de los cien principales funcionarios que integran el gabinete de Javier Milei. La tarea resulta doblemente útil si tenemos en cuenta que el mandatario considera que “el Estado es el enemigo, una asociación criminal” y “la única forma es entrar al sistema y dinamitarlo”.

El 24 de octubre de 2023 el candidato Milei visitó al expresidente Mauricio Macri para concretar el Pacto de Acassuso que lo llevaría al triunfo en el balotaje. Dos días antes la fórmula de La Libertad Avanza (LLA) había quedado relegada por un peronismo que amenazaba con la resurrección. Esa noche terminó de configurarse una entente integrada por cuatro sectores distintos, de acuerdo con las figuras y trayectorias que encabezan:

En primer lugar, la escudería libertaria articulada en torno a los hermanos Milei, que ocupa la mayoría de los ravioles en el organigrama estatal.

En segunda instancia, la tropa de Patricia Bullrich, excandidata presidencial de Juntos por el Cambio (JxC), quien se distanció de Macri para incorporarse al gobierno como ministra con dos carteras.

La tercera línea fue relegada de los casilleros ejecutivos pero cuenta con un personaje de notable proyección: la vicepresidenta Victoria Villarruel, heredera de la tradición nacionalista reaccionaria, por ahora agazapada como titular del Senado.

Por último, el macrismo, acaudillado por su líder y fundador, expresión del acervo liberal conservador, quedó fuera del primer gabinete pero ya se prepara para desplegar su influencia.

Además, proponemos distinguir diversas corrientes de las que el actual Gobierno extrae ideas, cuadros y recursos. Núcleos que operan de manera transversal y flexible:

El mundo empresario-corporativo.

La gran familia militar.

La red de fundaciones de ultraderecha.

Este informe reúne y sistematiza un cúmulo de información hasta el momento dispersa y delinea una cartografía política para analizar el inédito escenario que enfrentamos.

el organigrama de la motosierra

La nueva administración redujo significativamente la cantidad de ministerios. De los 22 heredados solo dejó 9: agrupó funciones de diferentes dependencias y concentró en menos funcionarios mayores atribuciones y áreas de gestión. Además, miles de agentes estatales fueron despedidos y una deliberada desidia se instaló en numerosas reparticiones que continúan acéfalas o funcionando a media máquina.

El que podés ver aquí debajo presenta el diagrama del Poder Ejecutivo al momento de cerrar este informe. Incluye ministrxs, secretarixs de Estado y algunas designaciones que nos resultaron estratégicas. Aparecen coloreadas según su origen partidario: en amarillo los de JxC, en azul quienes provienen de alguna variante del peronismo, y en violeta aquellos que carecen de identificación política anterior. Esta clasificación no representa lealtades partidarias, sino orígenes de trayectorias. Incluimos también, en cada caso, un símbolo que indica a qué corrientes pertenecen.

La armada del leone

En el vértice de la pirámide de mando se ubica un tridente compuesto por el jefe de Estado, su hermana Karina (Secretaria General de la Presidencia) y el “arquitecto del triunfo”, Santiago Caputo, apenas asesor a pesar de su altísima relevancia. El núcleo duro se completa con el jefe de Gabinete, Nicolás Posse, cuya amistad con el presidente se remonta a los años compartidos en la Corporación América.

Santiago Caputo es experto en comunicación política. Trabajó con Jaime Durán Barba y siguió de cerca la experiencia salvadoreña, en la que Nayib Bukele redefinió el sistema político a fuerza de un carisma antipolítico, disonante y extremo. Proviene de una de las parentelas más ricas del país y lleva tatuados el escudo familiar junto a símbolos rusos anticomunistas. Su principal función parece ser la de un guionista que adecúa cada acto de gobierno a la estrategia política general.

La gestión estatal está en gran medida a cargo de Posse, cuadro corporativo de pasado en Molinos Río de la Plata, Telecom, Red Bull y Aeropuertos Argentina 2000 (AA2000). Su cartera es la más fortalecida del nuevo organigrama. En la Secretaría de Estrategia Nacional designó a Jorge Jesús Antelo, brigadier de la Fuerza Aérea retirado en 2013, que se desempeñó como director nacional de Planeamiento y Estrategia del Ministerio de Defensa entre 2015 y 2019. Durante su carrera en las Fuerzas Armadas, Antelo conoció a los hombres de Eduardo Eurnekian, dueño de AA2000. Según versiones recogidas para este informe, el brigadier habría sido el encargado de designar a los nuevos jefes militares.

Posse colocó otros hombres de su confianza en áreas clave. El abogado Silvestre Sívori, quien trabajó con Guillermo Dietrich durante su gestión en el Ministerio de Transporte, quedó a cargo de la Agencia Federal de Inteligencia (AFI). Idéntica procedencia de la segunda línea macrista posee el secretario de Coordinación Legal y Administrativa, Juan Manuel Gallo. Y la secretaria de Simplificación del Estado, Josefina Sanz. La Jefatura de Gabinete absorbió ministerios enteros como el de Ciencia y Tecnología, a cargo de Paula Nahirñak, del equipo del incombustible ex-ministro Lino Barañao. Creó una estructura especialmente dedicada a la política de privatizaciones, la Secretaría de Empresas y Sociedades del Estado, a cargo del extecnócrata del Banco Itaú, Mauricio González Botto, que supervisa todos los movimientos en empresas públicas.

El segundo anillo de intimidad del presidente está integrado por una funcionaria sin experiencia alguna de gestión, Sandra Pettovello, que como titular de Capital Humano absorbió todos los Ministerios relacionados con áreas sociales, excepto el de Salud. El paquete también incluye a la monumental Administración Nacional de la Seguridad Social (ANSES). Es la única cartera con “billetera abierta”, advirtió Milei.

El ministro de Economía, Luis Caputo, tío del asesor estrella mencionado y exfuncionario del gobierno de Macri, fue reclutado por el propio Milei para la más viril de las tareas del gobierno libertario: empuñar la motosierra y generar las condiciones para la dolarización. Contra el dogma liberal que exige máxima independencia del Banco Central, Caputo designó como presidente de esa entidad a Santiago Bausili, su socio en la consultora Anker. Economía fue el otro Ministerio que absorbió dependencias a granel.

La estratégica Cancillería fue puesta en manos de la economista y banquera cordobesa Diana Mondino, vinculada por partida doble a la Fundación Mediterránea, una de las canteras más influyentes del neoliberalismo en los noventa. Su hermano, Guillermo Mondino, fue Secretario de Finanzas y jefe de gabinete de Cavallo y su esposo, Eugenio Pendás, fue funcionario de Menem entre 1990 y 1998, destacándose su paso como director del Banco Central, lo que le valió un procesamiento por administración infiel en perjuicio del estado. Otro prohombre de la patria financiera, Federico Sturzenegger, asumió la importantísima labor de coordinar la artillería normativa desreguladora, sin ocupar puesto alguno en la jerarquía estatal. De ese mismo menemismo residual descienden tres experimentados baqueanos de la cosa pública: el exministro de Justicia y cortesano Rodolfo Barra, hoy procurador general de la Nación; el ministro del Interior Guillermo Francos; y el funcionario de todos los gobiernos peronistas desde el retorno a la democracia, Daniel Scioli, ahora flamante secretario de Turismo, Ambiente y Deportes.

La tarea que unifica al scrum mileísta es el desarme del tinglado institucional: un poder destituyente sin otro ánimo constructivo que la diseminación de una gobernanza mercantil.

los fierros de la dama

2023 fue el año en que el peronismo perdió el poder y se sumergió en una fuerte crisis de liderazgos. Pero fue también el año en el que murió JxC y el PRO comenzó a desmembrarse. Primero vino la fractura entre el ala moderada de Horacio Rodríguez Larreta y los halcones representados por Patricia Bullrich. Luego la derrota de esta última en la elección general, que la dejó fuera del balotaje. Por último, el diferendo entre la candidata y el jefe del antikirchnerismo, Mauricio Macri, sobre los términos de la alianza con la ultraderecha ganadora. Bullrich desoyó la orden del expresidente y aceptó el ofrecimiento libertario de ingresar al gobierno como ministra de Seguridad, para destacarse con un altísimo perfil de mano dura, antiprotesta y pro gatillo fácil.

En su larga marcha ideológica del peronismo de izquierda al ultraliberalismo, destaca la influencia que sobre ella ejerció la Fundación Friedrich Naumann para la Libertad, organización alemana asociada al Partido Democrático Libre. En 2006 fundó el Instituto de Estudios Estratégicos (IEES), que fue clave para el financiamiento de su candidatura. De allí provienen su actual jefe de Gabinete, Carlos Manfroni, hombre del Opus Dei; el subsecretario de Gestión Administrativa del Ministerio, Gustavo Gavassa; el director nacional de Tecnología Jorge Teodoro (perito informático, acusado de borrar los celulares de Gerardo Milman y sus asesoras luego del intento de asesinato a CFK); y la directora general de Planificación de la Policía de Seguridad Aeroportuaria, Carolina Estebarena.

Su área de influencia abarca el Ministerio de Defensa, donde recaló su candidato a vice, el radical mendocino Luis Petri. Allí Bullrich ubicó a dos cuadros salidos del IEES: los coroneles retirados Carlos Federico Becker Fioretti, en la Unidad de Gabinete de Asesores, virtual viceministro; y Marcelo Rozas Garay, subsecretario de Planeamiento y Coordinación Ejecutiva en Emergencias. También se extiende a otras dependencias, como la Secretaría de Culto, donde asumió Francisco Sánchez, impulsor de la pena de muerte para CFK; y la Secretaría de Trabajo, donde recaló el abogado laboralista Omar Yasin.

Habrá que seguir de cerca las sordas disputas que se dirimen en Seguridad y Defensa. Por la intención oficial de difuminar los límites de cada área, uno de los principales logros de la atribulada democracia argentina. Por las cuitas entre fuerzas de seguridad y militares, complejo balance que cada vez se inclina más a favor de los primeros, tanto en términos salariales como simbólicos. Y por el eventual alineamiento entre las Fuerzas Armadas y la vicepresidenta, de imprevisibles consecuencias.

la casta corporativa

Ni bien se encaramaron en el gobierno, los libertarios anunciaron dos ambiciosas iniciativas: el Decreto de Necesidad y Urgencia 70/2023 y el proyecto de Ley Ómnibus. La magnitud de ambas normativas evidenció el trabajo estratégico de un equipo corporativo dedicado a crear las bases para un nuevo proceso de reorganización nacional, destinado a empoderar al nuevo sujeto legislador: el mercado.

Gustavo Nigohosian, admirador de Eduardo Bolsonaro y experto en “ética corporativa”, explicó en una entrevista reciente que durante dos años estuvo coordinando el grupo de trabajo que sentó las bases para ambos textos: “Cuando Javier decía que había gente en las sombras, era verdad. Comenzamos ocho personas y terminamos cien trabajando, tanto en el DNU como en la Ley Ómnibus”. Para tal fin creó el Instituto para el Crecimiento (ICAC), oficializado a fines de 2022 como Asociación Civil, estructura que también le sirvió a Nicolás Posse para recolectar fondos. El presidente del think tank es Miguel Ángel Ponte, exsecretario de Trabajo de Macri, quien durante tres décadas se desempeñó en el área de Recursos Humanos de Techint, corporación para la que Nigohosian trabajó 15 años.

El ICAC funciona en la oficina de la Escribanía Caputo, cuyo propietario fue el padre de Santiago (presidente del Colegio de Escribanos de la Ciudad de Buenos Aires), hasta su fallecimiento en junio de 2023. En la misma sede opera Caputo Hermanos S.A., la desarrolladora inmobiliaria que financió al líder de Revolución Federal. Por su parte, las hermanas Florencia y Fátima Monteverde, vocales del ICAC, contactaron a empresarios para realizar aportes privados. Florencia trabaja en el estudio jurídico Barreiro, Oliva, De Luca, Jaca & Nicastro, muy posiblemente uno de los que participaron de la redacción de las reformas de Milei. Daniel Funes de Rioja, actual presidente de la Unión Industrial Argentina (UIA), fue incapaz de negar en una entrevista radial que también el bufete Bruchou & Funes de Rioja manejó la lapicera.

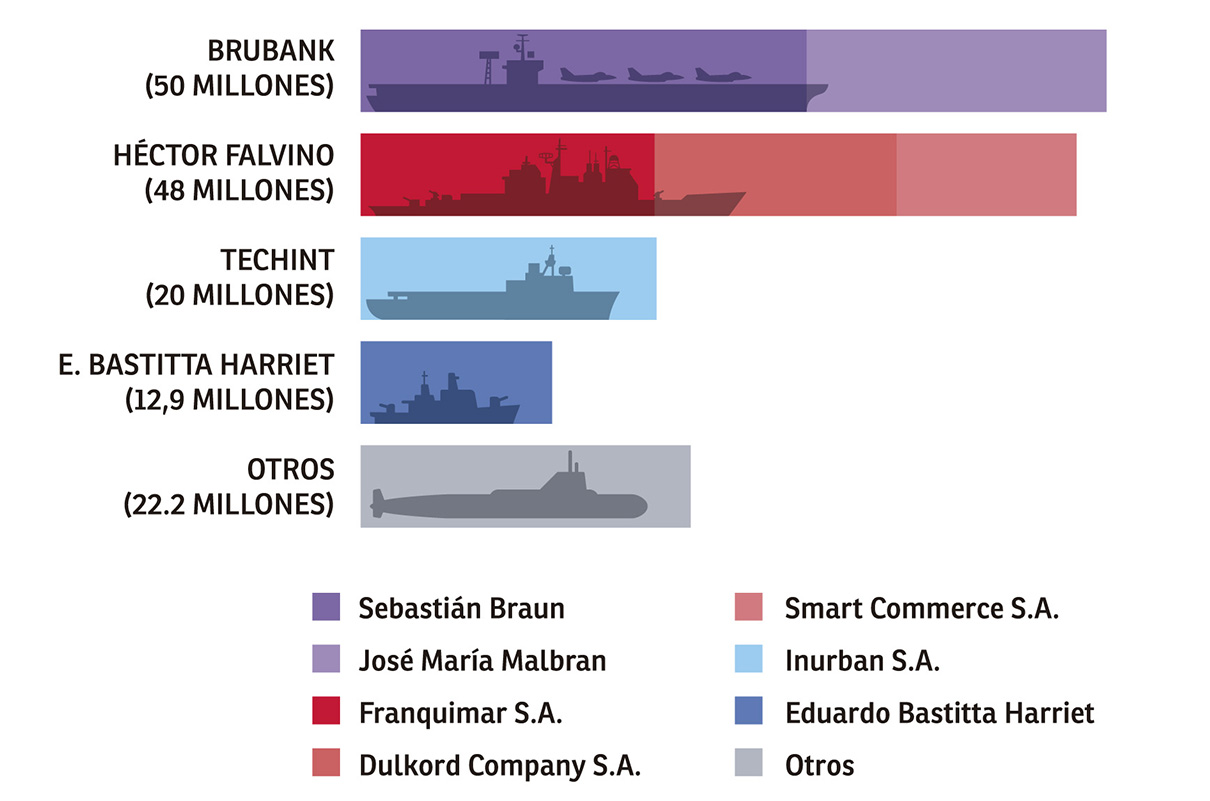

El análisis de los aportantes a la campaña electoral ofrece más señales sobre el entusiasmo empresario con el avance de la libertad. De los 153 millones registrados legalmente, Sebastián Braun aportó 30 palos y José María Malbrán otros 20. Ambos son socios en Brubank, el banco digital de la familia Bruchou. A cambio, la exsocia de su estudio jurídico y encargada del departamento legal de Brubank, Solana Agustina Pelayo, fue designada directora del Banco Nación, con la misión de reglamentar el blanqueo de criptomonedas habilitado por el DNU.

En el sprint final de la campaña se sumaron dos aportantes de lujo: el grupo Techint desembolsó 20 millones a través de Inurban S.A., mientras Eduardo Bastitta Harriet aportó casi 13 millones, además de garantizar la fiscalización durante el balotaje por indicación de Macri. Plaza Logística, la firma de Bastitta Harriet, cuenta entre sus financistas al fondo estadounidense PointState Capital y fue denunciada por emplazar sus polos empresariales en terrenos fiscales a bajo costo, como el centro de distribución de Mercado Libre que funciona en La Matanza.

El principal contribuyente de La Libertad Avanza, sin embargo, es un contador desconocido: Héctor Falvino. Utilizó dos empresas de su propiedad y otra de la cual fue síndico para aportar 48 millones en las PASO y así eludir el tope de 20 millones impuesto en ese tramo de la campaña.

Pero hay una empresa que, en la historia argentina de las puertas giratorias, debe ser la recordista nacional: Corporación América, de Eduardo Eurnekian. Además del presidente Milei, que fue empleado de la compañía hasta su ingreso a la política, el 33% de los ministerios fueron ocupados por hombres vinculados a la firma: el jefe de Gabinete Nicolás Posse, el ministro del Interior Guillermo Francos, y el de Justicia, Mariano Cúneo Libarona. Mientras que en las segundas líneas, los exasalariados de la Corporación se multiplican.

una familia muy militar

La rama castrense avanza en el nuevo oficialismo. Junto al ya mencionado Brigadier Antelo como secretario de Estrategia Nacional, hay que apuntar el ingreso de altos oficiales retirados en cargos determinantes del Ministerio de Defensa. Pero el abordaje militar más llamativo y preocupante es el que está aconteciendo en la AFI, donde según distintas versiones han sido designados en puestos clave cinco expertos en espionaje que provienen de las Fuerzas Armadas. Abajo encontrarás un apartado elaborado por el Colectivo Editorial Crisis sobre este tema.

Además de esta presencia en el Ejecutivo, dos organizaciones se destacan como nodos que irradian desde el mundo militar hacia la política institucional. El Centro de Estudios Legales sobre el Terrorismo y sus Víctimas (CELTYV) fue creado por Victoria Villarruel en 2006. En septiembre de 2023, en plena campaña, la actual vicepresidenta realizó un acto en la Legislatura porteña para promocionar su agenda de “memoria completa”. Hija de un teniente coronel retirado que participó del Operativo Independencia en Tucumán y Veterano de la Guerra de Malvinas (VGM), Villarruel convocó a Marcelo Llambías, militar acusado por torturas y vejaciones de soldados argentinos. La jornada fue coorganizada por la legisladora Lucía Montenegro, cuyo padre cultivó vínculos estrechos con el líder carapintada Mohamed Alí Seineldín y el dirigente neonazi Alejandro Biondini. Otro miembro activo del CELTYV en el gobierno es el mencionado Carlos Manfroni, coautor junto a Villarruel de Los otros muertos: Las víctimas civiles del terrorismo guerrillero de los 70.

La Comisión de Familiares de Caídos en Malvinas e Islas del Atlántico Sur está presidida por la diputada libertaria María Fernanda Araujo, hermana de un combatiente que murió en la guerra. Su primer presidente fue Héctor Omar Cisneros, quien debió renunciar pues había formado parte del Batallón 601 de inteligencia del Ejército entre 1981 y 1983. Esta organización se opuso a investigar las torturas y tratos crueles cometidos contra la propia tropa durante la guerra, y a la identificación de las tumbas del cementerio de Darwin, a lo que finalmente accedieron. Cuenta con el apoyo especial de Eduardo Eurnekian, distinguido con la medalla oficial de la Orden del Imperio Británico por contribuir a la relación entre el Reino Unido y la Argentina. El vínculo fue cincelado por Roberto Curilovic, aviador de la Marina y veterano de Malvinas, quien es gerente de Desarrollo de Negocios y Programas Internacionales de AA2000, empresa cuyas operaciones requieren vínculos permanentes con las Fuerzas Armadas.

El ítem “hijos de militares” es particularmente prolífico en el entramado político de la ultraderecha 2.0. Otras dos diputadas nacionales ostentan como bandera esa condición. La mendocina Lourdes Arrieta, cuyo padre estuvo en Malvinas y fue denunciado por retirarles el alimento a los soldados a su cargo. Y la marplatense Juliana Santillán, hija del suboficial mayor de la Armada Carlos Santillán, que fue contramaestre del ARA Irigoyen en Malvinas. Así expresa su sentir: “Represento y muy orgullosamente la familia militar, de la Armada, de la Marina. Estoy cerca de la familia militar que ve en Javier Milei una persona con una decisión muy importante, que es cambiar los rumbos de la Argentina”.

Los vástagos de represores se hacen fuertes también en el nuevo esquema de poder. El jefe del Estado Mayor del Ejército, Carlos Alberto Presti, es hijo del coronel Roque Carlos Alberto Presti, a cargo del Regimiento de Infantería 7 de La Plata durante la dictadura y responsable de la represión ilegal en varios campos de concentración, entre ellos La Cacha. Por su parte, el nuevo director de Fabricaciones Militares, Hugo Alejandro Pascarelli, es hijo del excoronel Hugo Hildebrando, jefe durante la última dictadura militar del Área de Seguridad 114, condenado en julio de 2011 a prisión perpetua por los delitos de lesa humanidad cometidos en el Centro Clandestino El Vesubio. Hugo Alejandro no reivindica públicamente a su padre y decidió volcarse al ámbito empresarial, donde llegó a ser CEO de Monsanto y de las autopartistas estadounidenses Delphi y Famar.

fundaciones que bajan turbias

Tal es la importancia que los libertarios le adjudican a la batalla cultural por el sentido común que algunos de sus más importantes voceros, los influencers Nicolás Márquez y Agustín Laje, no aceptaron cargos para continuar con su labor evangelizadora. Escriben libros de circulación masiva, narran la coyuntura como fieles partisanos semióticos y establecen articulaciones a nivel internacional.

Se trata de una estrategia cuyo origen se remonta a las postrimerías de la Segunda Guerra Mundial, cuando Milton Friedman y Friedrich Hayek, pensadores que inspiran a Milei, fundaron la Mont Pelerin Society para combatir la expansión del socialismo. Aunque durante la segunda mitad del siglo veinte el credo ultraliberal se mantuvo minoritario, poco a poco se crearon cientos de fundaciones en el mundo. El protagonismo de los think tanks a nivel global aumentó en una relación directamente proporcional al declive de los partidos políticos, a los que sustituyeron como espacios de elaboración programática e ideológica.

La red internacional de fundaciones con mayor resonancia local es Atlas Network, dirigida durante más de dos décadas por el argentino-estadounidense Alejandro Chafuen. Atlas tiene bajo su influencia a unas 450 organizaciones en el mundo, y al menos doce en nuestro país. Investigaciones periodísticas señalan entre sus principales financistas a los Hermanos Koch, quienes construyeron su fortuna con la explotación de combustibles fósiles. La Fundación Libertad es la sucursal más importante de la red Atlas en Argentina. Su fundador, Gerardo Bongiovanni, fue uno de los pocos argentinos que ingresaron a la Mont Pelerin Society. Le siguen otros think tanks con mayor llegada al gobierno, en particular la Fundación Libertad y Progreso, cuyo consejo académico es presidido por Alberto Benegas Lynch (“el prócer del liberalismo”, según Milei) e integrado por la canciller Diana Mondino y el vocero presidencial Manuel Adorni, entre otros.

La singularidad de estos círculos de elaboración consiste en haber propalado a la escuela austríaca, vertiente del neoliberalismo con menos adeptos en la Argentina que la escuela de Chicago. Hasta el ingreso de los libertarios a la Casa Rosada, en “la interna” de estas tradiciones los Chicago Boys se autopercibían como una vertiente más pragmática, capaz de sostener las riendas del comando estatal, mientras los austríacos representaban una tendencia profundamente antagonista en relación con el Estado.

El gobierno libertario tiene la mirada fija en sus dos principales objetivos: estabilizar la economía a través de una dolarización y ahogar a la protesta social mediante un recrudecimiento de la violencia estatal. Por eso el presidente y la ministra de Seguridad han trazado una estrecha alianza, de fuerte contenido antipolítico. Y por el momento cuentan con el apoyo de un sector importante de la población, el macizo acompañamiento del poder económico y cierto crédito del imperio norteamericano.

Pero todo esto puede cambiar en cuestión de días y la contracara de la prepotencia oficialista es su fragilidad extrema. Enemistado con la mayoría del sistema político, el gobierno libertario se introduce en una grieta institucional que escala en intensidad. El brutal shock económico sobre la población amenaza con provocar un explosivo conflicto social. Y la hiperideologizada inscripción geopolítica podría generar fracturas entre los poderes fácticos. Para un escenario de crisis inmanejable se preparan las dos figuras relegadas de esta primera etapa: la vicepresidenta, y primera en la línea sucesoria, Victoria Villarruel; y el expresidente Mauricio Macri. Ambos tejen en las sombras y se presentan como los garantes de aquellas prerrogativas que Milei desprecia: el arte de la mediación y el comando del aparato burocrático.

En este informe quisimos hacer el recuento de las muy terrenales fuerzas que tiene la ultraderecha para intentar imponer su programa. No salieron de un repollo. Tampoco cuentan con raíces firmes.

Hace medio siglo el presidente Juan D. Perón apretó un botón y Atucha I, primera central nuclear de la Argentina y de Sudamérica, se puso crítica.

Fue el 13 de enero de 1974: se retiraron parcialmente las barras de control y el núcleo de la central entró lentamente en reacción en cadena. Luego se le fue subiendo la potencia escalonadamente, durante meses y bajo cuidadosa vigilancia de que todas los parámetros de funcionamiento fueran correctos, y finalmente entró en línea a la potencia plena de sus 320 MWe instalados.

La CNEA, compradora y entonces constructora y operadora de esa central, ya tenía 24 años de existencia. Era la cabeza del programa nuclear más dinámico del hemisferio sur, después del de la India. Llevaba diseñados con éxito tres reactores, el tercero la mayor planta de fabricación de radioisótopos médicos de la región, todos con componentes argentinos, salvo el uranio enriquecido. Pero Atucha 1 era otra cosa, una central de potencia. Con este fierro, la CNEA «se ponía los pantalones largos».

Hoy la central cursa su tercera prolongación de vida útil. Es tan sólida y resistente que podría durar 100 años operativos sin problemas, y tal vez más. Perfecta no nació: perfecta la fuimos haciendo. Como también después Atucha 2, Atucha 1 fue un prototipo con el que la KWU-SIEMENS se ganó el derecho de volverse un tiempo el abastecedor principal de centrales de la CNEA, y entre 1980 y 1994, su socio minoritario en la empresa mixta ENACE (Empresa Nuclear Argentina de Centrales Eléctricas).

Cuando ENACE fue cerrada por el presidente Carlos Menem, quedaron pendientes varios asuntos: uno de ellos fue la terminación de Atucha 2, que debió suceder en 1987… pero pasaron cosas. Sucedió 27 años más tarde. La otra que no sucedió fue la exportación a varios países del norte de Africa y de Medio Oriente del ARGOS 360, una central chica que era básicamente una Atucha 1 adaptada a criterios de seguridad y operación post-Chernobyl.

Tras una avería discapacitante de los internos de Atucha 1 y la ruptura de una barra de elementos combustibles, en 1988 la central se fue parando sola por seguridad pasiva: el calentamiento del líquido moderador la fue dejando sin neutrones y sin potencia. Era imposible volver a arrancarla, pero además las dos agencias internas de seguridad nuclear de la CNEA, el CALIN y la Gerencia de Radioprotección lo habrían impedido. Cosas de los prototipos, puteó todo «Planeta CNEA» por lo bajo. Con apagones graves diarios en todo el AMBA por falta de mantenimiento del parque térmico de SEGBA e ITALO, había que reparar Atucha 1 rápido y bien.

Pero SIEMENS, que entonces ya barruntaba secretamente retirarse del mercado nuclear alemán y mundial por presión del Partido Verde, prefirió irse de estas pampas con mucha plata, aprovechando nuestra desgracia. Y pidió U$ 200 millones por desmantelar totalmente el núcleo de la central y rehacerlo, fácilmente 5 o 6 años de obra. ¿Garantías? Olvídate cariño. ¿»Affectio societatis?». No me hables en latín, soy alemán.

Tras infinitas presiones de los alemanes por firmar la reparación y la resistencia y desilusión crecientes de la CNEA, la Dra. Emma Pérez Ferreira, presidenta de la casa, aceptó la propuesta de los expertos Juan Carlos Almagro, Jorge Sidelnik y Roberto Perazzo y la transmitió al presidente de la Nación, Raúl Alfonsín: «La reparamos nosotros».

Alfonsín aceptó, bastante asustado, pero aceptó. Chernobyl había sucedido apenas dos años antes. Atucha 1 se reparó por sólo U$ 17 millones y en 9 meses, en los que la campaña de medios contra la CNEA fue infernal. Cuando estaba por volver a ponerse en marcha, Greenpeace se puso las botas y cosechó tarjetas de crédito de miles pequebús angustiados por el inminente Chernobyl bonaerense. Salvar el planeta es caro, ya se sabe. Jorge Lanata, en la tapa de Página 12, mostró una panorámica de la central con el título «La arreglamos con un alambre». El gabinete de gobierno uruguayo le creyó y prefirió reunirse discretamente un par de semanas en Melo, lo más lejos posible del predio de las Atuchas, hasta que se les fue pasando el julepe. Tardó.

Sembrar semejante terror debe haber costado muchos Deutsche Marks (no existía el Euro). Pero al parecer el alambre con que la CNEA reparó la central era del bueno, porque Atucha 1 no se volvió a romper jamás. Con sucesivas mejoras de termohidráulica totalmente Nac & Pop, la potencia pasó de 320 MWe a 365 MWe. Siguió usando los manojos combustibles de siempre (de uranio natural) pero salpimentados con un toque de uranio 235 al 0,83%. Con ese truco mejoraron su quemado en un 80%, con lo que la máquina hoy usa un 40% menos de combustible que cuando la compramos.

Los posibles clientes del ARGOS 360 en Africa y Medio Oriente se rajaron despavoridos cuando vieron el destrato de SIEMENS hacia su socio nuclear principal entre 1988 y 1989. Pero lo que nos quedó es un ahorro de U$ 193 millones, equivalentes a U$ 505 millones de hoy, un prestigio mundial que te la cuento, y una central que hoy es, en casi todos los sentidos, el ARGOS 360 que ya no exportaremos.

Contra viento y marea y opinión de «expertos» y con un atraso de 27 años la empresa NA-SA terminó Atucha 2 en 1914, armando un rompecabezas de centenares de miles de componentes no ensamblados, y conservados más de un cuarto de siglo con todo cariño en atmósfera de nitrógeno. SIEMENS ya se persignaba si le presentaban al diablo nuclear, de tan ecologistas que se habían puesto. Rehusó ponerse al frente de la tarea. Électricité de France, que había comprado entera la división nuclear de KWU no quiso saber nada de ese peludo pampeano de regalo de sus amigos, «les boches». Así las cosas, NA-SA se arremangó y la terminó, punto. No fue fácil.

Imposible tampoco.

La central (prototipos son prototipos) anduvo bien hasta que en 2108 se rompió una bomba de refrigeración del primario, que son dos y tienen el tamaño de dos Volkswagen. Se reemplazó la averiada, se limpió cuidadosamente el primario de virutas metálicas durante meses, y la central funcionó joya hasta 2022 y zas: tuvo un desperfecto de internos. ¿Otra vez? Malditos prototipos.

Se solucionó repitiendo la opera de 1988 con Atucha 1: SIEMENS pidió U$ 400 millones por reparar Atucha 2 en estilo wagneriano: destapando el recipiente de presión y desarmando el núcleo. Mínimo, eso daba 5 o 6 años sin la central, con una pérdida de ingresos de U$ 750.000 diarios por venta de electricidad.

De modo que NA-SA se volvió a arremangar y arregló Atucha 2 con herramientas telecomandadas diseñadas ad-hoc, y aprovechando incluso algunas que habían quedado en el predio tras la reparación de Atucha 1 en el lejano 1989. Costo del trabajo: U$ 22 millones que se gastaron en el país, o 478 millones que nos ahorramos de pagar afuera. Esto tomó 9 meses, sobre todo por el diseño de las herramientas nuevas. Prototipos son prototipos, alemanes son alemanes, y nosotros somos argentinos, gracias, y a esta altura del partido sabemos más de centrales SIEMENS que la propia SIEMENS. Lógico, todos los ingenieros y físicos nucleares alemanes que co-diseñaron esta máquina con nosotros en ENACE están jubilados desde 1990, o en otras industrias, o tocando el arpa para Werner Heisenberg.

Por eso NA-SA le hizo extensión de vida a Embalse entre 2014 y 2018, un retubamiento a nuevo que nos da 30 años más de operación, y con rediseños Nac & Pop que la polentearon: en su primera vida era una central canadiense CANDU de 600 MWe. Hoy es una CANDU bastante argentinizada con 657 MW, más cantidad de defensas escalonadas activas de seguridad según requirimientos «post-Fukushima», y su tasa de disponibilidad pasó de un 88% al 93%. Es sustancialmente una central nueva a un tercio del costo de una nueva «cero kilómetros». Funciona a potencia nominal 339 días por año promedio, con el resto para mantenimiento programado.

Como el mundillo nuclear mundial es un pañuelo y estas cosas se saben, la empresa mixta CONUAR, propiedad de Pérez Companc en dos tercios y el resto de CNEA, se puso de moda afuera. Hizo todos los caños del retubado de Embalse, tras décadas de fabricar los elementos combustibles de las dos Atuchas y Embalse, metalurgia de la difícil con super-aleaciones con base de zirconio y de níquel. El retubado de la central cordobesa la puso en el mundo CANDU, formado por 47 centrales en 7 países, sin contar las inactivas que probablemente resuciten, visto que sin electricidad nuclear la temperatura promedio de la biosfera se va al diablo.

Ahora CONUAR está exportando tubos y componentes CANDU a la India, a Canadá y a Rumania. NA-SA tiene una nueva especialidad, heredada de la reparación de centrales con recipiente de presión como las de SIEMENS. Podríamos llamarla «reparo tu central rápido y bien, punto com».

Todo esto sumado dejó cadenas de proveedores con calificación nuclear puesta por la CNEA, por NA-SA y por INVAP. Suman centenares de empresas argentinas, mayormente metalúrgicas, metalmecánicas, electromecánicas, electrónicas, y de control, y abarcan desde PyMES a firmas gigantes. En ellas trabajan miles de personas calificadas. Es una Argentina distinta.

El ecosistema nuclear argentino es más exportador que orientado al mercado interno, y esto es una debilidad intrínseca. La barilochense INVAP, una SE creada por CNEA en 1974, lleva vendidos reactores de producción de radioisótopos a Perú, Argelia, Egipto, Australia, Arabia Saudita y Holanda, pese a lo cual (o debido a lo cual) Menem, De la Rúa y Macri trataron de hacerla entrar en quiebra. La CNEA se autoabastece de radioisótopos médicos, como el molibdeno 99m, que faltan en Norteamérica y en Europa Occidental, pero además exporta a la región desde 1967.

El Cono Sur tiene medicina nuclear gracias al reactor RA-3 de Ezeiza. Y ahora la CNEA está a dos años de inaugurar el primer reactor de producción e investigación mejor que el «top of the line» mundial. Éste es el OPAL australiano de INVAP, de 20 MW térmicos, en línea desde 2006. Pero el nuevo reactor de la CNEA es de 30 MW térmicos y está también en Ezeiza, junto al RA-3. Entre radioisótopos y silicio irradiado, tiene ventas seguras de U$ 90 millones año. En cuatro años, paga su costo de construcción, y está previsto que dure medio siglo. De hecho, su vecino y predecesor, el RA-3, tiene 57 años. Anda chiche.

La industria nuclear argentina debería ser mucho mayor. Deberíamos tener al menos 10 o 15 centrales de potencia, y un 30 o un 40% de electricidad nuclear. Eso permitiría que no se nos apague la luz cuando vuelva a no llover 3 años seguidos en las cabeceras de nuestros ríos hidroeléctricos, el Paraná, el Uruguay, el Futaleufú y el Limay-Negro.

Eso permitiría no tener que volver a importar gas. Por el contrario, podríamos exportalo sin miedo a repetir la situación de 2000, cuando Repsol vació literalmente el yacimiento gigante de Loma de la Lata exportando gas a Chile a precio vil, y vendiéndoselo a las termoeléctricas que aquí brotaron como hongos, porque el costo del combustible declarado ante CAMMESA en tiempos de Menem se aceptaba que fuera cero.

Sí, pasaron cosas.

Pero todo eso que queda por hacer puede hacerse y probablemente, se haga porque los recursos humanos lo permiten. No sé si Perón, cuando apretó el botón que puso el línea a Atucha 1 hace medio siglo, el 19 de marzo de 1974, pensaba que la trayectoria nuclear futura del país iba a ser un «thriller» sin un minuto para aburrirse, como viene siendo. Máxime hoy…

Ahora queda por delante la extensión de vida de Atucha 1, una tarea de 30 meses que empieza este año y va a crear 2000 puestos de trabajo y otorgar 20 años más de servicio, eso si la Agencia Regulatoria Nuclear da luz verde para ello.

Cuesta pensar que Atucha 1, hace exactamente medio siglo era un prototipo, robusto y lindo pero falible, por prototipo. Los alemanes la hicieron buena, nosotros la hicimos perfecta.

Atucha I cumple 50 años. No es imposible que saquemos otro artículo elogioso cuando cumpla 100. Anda bien, gracias.

El PAMI, la obra social de los jubilados y pensionados, está en medio de una ardua negociación con laboratorios y farmacias por la renovación del convenio que permite al organismo proveer medicamentos –gratuitos o con descuento– a sus más de 5,5 millones de afiliados. El acuerdo vence el 31 de este mes.

Los laboratorios, a través de las tres cámaras que los representan según sean nacionales, cooperativos o extranjeros, están señalando el fuerte crecimiento de la cantidad de medicamentos gratuitos entregados por el PAMI, que pasó de unos 3 millones de unidades en 2018 a 12 millones de unidades en la actualidad, lo que significan más del 75% del total de los medicamentos consumidos por los jubilados en el total del convenio.

“Se están estudiando distintos escenarios; sobre todo se está señalando un consumo excesivo de productos que dan gratis desde el año pasado, algo que se exacerbó en la época de las elecciones”, explicaron en una de las cámaras.

El expresidente Alberto Fernández y Volnovich anunciaron, en febrero de 2020, la implementación del programa “Vivir Mejor”, un vademécum de 170 medicamentos esenciales gratuitos del PAMI como parte de una promesa de campaña en las elecciones de 2019. El objetivo principal, de acuerdo con la resolución que lo puso en marcha, era dar cobertura al 100% de los medicamentos esenciales definidos en el listado con el fin de garantizar el tratamiento de las personas mayores afiliadas al instituto. Luego, con la llegada de la pandemia de coronavirus y las sucesivas elecciones, las cantidades expendidas fueron siempre en aumento. En la actualidad, por razones sociales, el PAMI brinda una cobertura del 100% de los medicamentos ambulatorios (4 prescripciones) para los afiliados que no puedan pagarlos con el descuento habitual, aunque con una serie de requisitos de ingresos y patrimoniales. De no cumplirlos, si la persona gasta más del 5% de sus ingresos en medicamentos puede solicitar una excepción.

Consultados sobre la posibilidad de que se limite o acote el acceso a a los medicamentos gratuitos, en el PAMI afirmaron: “hoy estamos remarcando que el programa de medicamentos gratuitos sigue activo, que la dirección ejecutiva está comprometida con su continuidad”.

“Como cada año, el convenio está en proceso de negociación con la industria para asegurar una cobertura de calidad para todos los afiliados y gestionar de manera eficiente los recursos del instituto”, agregaron.

Las fuentes oficiales subrayaron: “Queremos llevarle tranquilidad a nuestros afiliados de que van a poder continuar con todos sus tratamientos y que no van a perder sus medicamentos gratis. Cualquier información adicional podría entorpecer las negociaciones y queremos evitarlo”.

No obstante, la consigna que el gobierno de Milei enarbola constantemente -“no hay plata”– llegó al PAMI y, pese a la promesa de continuidad del programa de remedios gratuitos, se están realizando auditorías internas que probablemente derivarán en un control mayor y en algunas restricciones de acceso para evitar abusos y fraudes, un camino que en su momento también siguió el gobierno de Mauricio Macri en 2016, imponiendo restricciones de acceso que más tarde incluso se ampliaron, lo que generó encontronazos con el kirchnerismo, que acusó al macrismo de dejar a los jubilados sin medicamentos.

“En PAMI no hay plata; estamos en una situación crítica. Desde hace muchos meses se está gastando más plata de la que ingresa. Durante el 2023, hubo déficit en 7 de los 12 meses del año. En el último trimestre este fue de 200.000 millones de pesos. Estamos tomando medidas de manera inmediata porque si no, la situación económica del instituto va a empeorar drásticamente. Comenzamos una serie de relevamientos e identificamos un uso discrecional sostenido en el tiempo de la plata de los jubilados”, dijeron fuentes del organismo.

“Precio PAMI”, otro reclamo

El otro planteo del grueso de la industria farmacéutica fue, según fuentes del sector privado, la eliminación del llamado Precio PAMI para poder sostener el convenio actual. Este fue creado en 2018 y consideraba una reducción del 5% del precio de lista de los medicamentos cubiertos por el instituto en beneficio de sus afiliados, es decir, un precio especial inferior al del resto de los afiliados de la seguridad social.

Según fuentes de los laboratorios nacionales, la inflación profundizó la brecha entre ambos precios hasta el punto en que, en diciembre de 2023, el descuento comercial de la industria superó el 50%.

“Todo ello determina que la ecuación económica del convenio sea insostenible tanto para los laboratorios como para las farmacias, ya que para los primeros implica que una gran cantidad de sus medicamentos sean entregados por debajo de los costos operativos y para las farmacias la pérdida de más del 80% de su rentabilidad”, agregaron.

El tratamiento de alimentos con radiación ionizante se utiliza en todo el mundo para eliminar o controlar los microorganismos patógenos que causan intoxicaciones y enfermedades. Además de garantizar la seguridad de los productos, también sirve para prolongar su vida útil. Se trata de una técnica totalmente segura, que no vuelve radioactivos a los alimentos ni compromete su calidad nutricional y sensorial. En la Argentina, la Comisión Nacional de Energía Atómica (CNEA) ahora estudia su uso en salamines, que son tratados en la Planta de Irradiación Semi Industrial, ubicada en el Centro Atómico Ezeiza.

En nuestro país, esta técnica se utiliza principalmente para el tratamiento de especias y hierbas. El Código Alimentario Argentino (CAA) también autoriza la irradiación de productos cárnicos, frutas y hortalizas, entre otros. “Hay un gran interés en productores y empresarios nacionales en utilizar esta tecnología, es por esto que se está trabajando en conjunto con organismos regulatorios para actualizar la reglamentación y que se pueda implementar”, explica la microbióloga y doctora en Ciencias Biológicas María Verónica Vogt, especialista en Aplicaciones Tecnológicas de la Energía Nuclear y jefa del Departamento Procesos por Radiación, dependiente de la Gerencia Aplicaciones y Tecnología de las Radiaciones.

“El tratamiento con radiación ionizante es un proceso físico donde el producto es expuesto a este tipo de energía, lo cual no implica un aumento de temperatura, a diferencia de los tratamientos que utilizan energía térmica. Por eso se lo conoce como pasteurización fría”, señala la licenciada en Ciencia y Tecnología de Alimentos y magister en Calidad Industrial María Constanza Cova, jefa de la Sección Irradiación de Alimentos de la CNEA.

En el Centro Atómico Ezeiza, se ensaya la técnica con salamines en el marco de la investigación para el trabajo de la tesis “Tratamiento de embutido seco tradicional por irradiación gamma con bajas dosis para asegurar su calidad microbiológica y el control de Listeria monocytogenes”. Este trabajo, que próximamente será presentado, es realizado por la ingeniera química Angela Raad para su Maestría en Tecnología de los Alimentos de la Universidad Tecnológica Nacional-Facultad Regional Buenos Aires. Los directores de la tesis son la magister Constanza Cova y el doctor Sergio Ramón Vaudagna, director del Instituto Tecnología de Alimentos (ITA) del Instituto Nacional de Tecnología Agropecuaria (INTA).

La ingeniera química Angela Raad, autora del trabajo de tesis sobre irradiación de salamines.

La bacteria Listeria monocytogenes puede contaminar los alimentos y luego de su consumo provocar en algunas personas una infección llamada listeriosis. Esta enfermedad afecta especialmente a los adultos mayores, las mujeres embarazadas, los recién nacidos, los niños pequeños y las personas inmunocomprometidas. Los alimentos que más se relacionan con brotes de listeriosis son los fiambres y embutidos a base de carne y aves; los lácteos elaborados con leche sin pasteurizar; los vegetales crudos, y los pescados crudos y ahumados.

“El control de la Listeria monocytogenes en los alimentos es crucial debido a que es una bacteria patógena alimentaria y causa listeriosis, una enfermedad grave con alta tasa de mortalidad, que va del 20% al 30% -señala la ingeniera Raad-. Se han informado brotes de listeriosis asociados a la ingesta de productos cárnicos listos para consumir. En respuesta a esta problemática que enfrenta la industria cárnica, se llevó a cabo un proyecto pionero sobre la aplicación de la irradiación gamma en salamín con el objetivo de controlar la presencia de esta bacteria”.

Este proyecto fue liderado por la Sección de Irradiación de Alimentos y tuvo la colaboración del Laboratorio de Microbiología, ambos pertenecientes al Centro Atómico Ezeiza de la CNEA, y del Instituto de Tecnología de Alimentos del INTA. Además, contó con el apoyo de uno de los elaboradores de chacinados más importantes de la Argentina.

“Durante la investigación, se determinó la dosis mínima de radiación que aseguró la ausencia de Listeria monocytogenes en el salamín envasado al vacío. Luego se realizaron análisis microbiológicos, físico-químicos y sensoriales para evaluar los efectos del tratamiento en la calidad del salamín”, detalla Raad.

Entre estos ensayos, se destacó el análisis de vida útil sensorial del producto, con una degustación en la que participaron 190 consumidores. “Los resultados fueron altamente satisfactorios: el salamín envasado al vacío e irradiado no presentó diferencias significativas en sus propiedades físico-químicas y sensoriales respecto al salamín envasado al vacío sin irradiar. A su vez, con esta combinación de envasado al vacío e irradiación se duplicó el tiempo hasta la fecha de vencimiento del salamín en comparación al producto actualmente disponible en el mercado”, afirma Raad.

“La aplicación de la tecnología de irradiación gamma garantizó la seguridad microbiológica del salamín, con el beneficio adicional de la extensión de su vida útil. Esto le brinda la posibilidad de llegar a mercados más lejanos tanto en el territorio nacional como internacional, abriendo así las puertas a la posibilidad de su exportación”, concluye la investigadora.

“La radiación ionizante es efectiva para combatir todo tipo de microorganismos patógenos, entre los cuales se encuentran la Salmonella y la Escherichia coli productora de toxina Shiga (responsable del síndrome urémico hemolítico), y también parásitos como la Trichinella spiralis, (causante de triquinosis). Sin embargo, se debe tener en cuenta que esta tecnología no reemplaza el uso de las buenas prácticas de manufactura, sino que se debe utilizar en el marco de un sistema de aseguramiento de la inocuidad”, menciona Vogt.

“Entre las ventajas que presenta esta tecnología de conservación se destaca su alta penetración, por lo cual se pueden irradiar los productos ya envasados y listos para salir al mercado –detalla Cova-. Además, no se introducen sustancias químicas en los alimentos ni se altera su estado, es decir que los productos mantienen su condición de frescos, refrigerados o congelados. Otro efecto de la radiación ionizante es el retraso de la maduración en ciertas frutas y la inhibición de la formación de brotes en bulbos, tubérculos y raíces. Así se extiende el tiempo en que se encuentran en condiciones de ser comercializados y consumidos”.

Dónde se realiza el tratamiento

En Argentina, este tratamiento se realiza en la Planta de Irradiación Semi Industrial (PISI) de la CNEA, ubicada en el Centro Atómico Ezeiza, y en la planta privada de la empresa IONICS en Tigre. Estas plantas trabajan con radiación gamma emitida por una fuente de cobalto 60, que tiene la capacidad de descontaminar o de esterilizar diversos productos sin afectar su calidad. Ese fin se alcanza mediante la exposición del producto a la radiación durante el tiempo necesario para que absorba la dosis que se precisa para alcanzar el objetivo.

Previo a la irradiación de un alimento, se debe determinar la dosis mínima requerida para lograr el objetivo deseado y la dosis máxima a la que se lo puede exponer sin alterar sus características organolépticas. Para el tratamiento, los productos ingresan a la sala de irradiación y avanzan a velocidad controlada a través de un sistema de transporte, para que reciban el rango de dosis indicado. El proceso se controla mediante el uso de dosímetros calibrados que permiten determinar la dosis absorbida por el alimento durante el tratamiento.

La legislación en la Argentina y en el mundo

En Argentina, los alimentos deben estar rotulados con la leyenda “Tratado con energía ionizante” cuando hayan sido irradiados en su totalidad o cuando su contenido de ingredientes irradiados sea superior al 10%. A su vez, el envase debe tener el logotipo internacional “radura” de color verde.

En 2012, el Instituto Argentino de Normalización y Certificación de Argentina IRAM, con activa colaboración de la CNEA, presentó la versión en español de la norma ISO 14470, que fija los “requerimientos para el desarrollo, validación y controles de rutina del proceso de irradiación mediante el uso de radiaciones ionizantes para el tratamiento de alimentos”.

En octubre de 2017 se realizó una actualización del Código Alimentario Argentino que amplió a ocho las categorías de alimentos destinados a consumo humano que pueden ser irradiados: carne de vaca, pollo y cerdo, entre otras; pescados y mariscos; frutas y vegetales frescos; bulbos y tubérculos; cereales; legumbres y semillas.

En la Unión Europea hay 22 plantas autorizadas para tratar alimentos con radiación ionizante. De acuerdo al informe presentado en diciembre de 2023 por la Comisión Europea al Parlamento de la UE, entre 2020 y 2021 fueron irradiadas 5029,1 toneladas de productos alimenticios en los estados miembros. Los tres productos más irradiados fueron las ancas de rana (76,42%), la carne de aves de corral (11,92%) y las hierbas aromáticas, especias y condimentos vegetales secos (11,6%).

En Brasil, el avance de la legislación y los acuerdos comerciales propiciaron el desarrollo de un próspero mercado de alimentos irradiados. En este contexto, el gobierno brasileño autorizó la irradiación de 117 tipos de alimentos, abarcando incluso la amplia categoría de “todo alimento”. Esta aprobación contempla la irradiación para diversos propósitos y en distintas dosis, posicionando a Brasil como líder mundial en la aceptación de este proceso. Ese país también se destaca por contar con las leyes más permisivas en cuanto a dosis, consolidando así su posición vanguardista en este ámbito a nivel global

En los Estados Unidos, la Administración de Alimentos y Medicamentos (FDA, por sus siglas en inglés), también exige que en los envases de los alimentos irradiados figure el símbolo de radura junto con la declaración “Manipulado con radiación” o “Manipulado con irradiación”. En ese país, está autorizado tratar con esta técnica carne de vaca, cerdo y ave; crustáceos y moluscos; frutas y verduras frescas; semillas para germinar; huevos; especias y condimentos. Un dato interesante es que, durante las misiones espaciales, los astronautas de la NASA se alimentan con comida esterilizada con radiación.

“En 1982 no había GPS, ninguno de los artilugios electrónicos que existen ahora. Yo era navegador de Hércules C-130, el que debía marcar en la carta el rumbo del avión. Planifiqué cómo se harían los vuelos a Malvinas el 2 de abril. Y cuando se decidió que el Hércules TC-68 llevara bombas, fui el que guiaba al avión para encontrar los objetivos navales”.

El Comodoro VGM (R) Roberto Cerruti cuenta qué hizo en la guerra. En 1982 era capitán y pertenecía al Escuadrón I C-130 del Grupo de Transporte de la 1 Brigada Aérea, compuesto por nueve aviones Hércules: ocho operativos y uno para repuestos. Pero guarda algo más: “Nosotros conocíamos desde principios de marzo la operación sobre Malvinas. Éramos tres capitanes y un vice comodoro. Y preparamos a nuestra gente”. Sus primeras acciones fueron las esperadas: llevar material bélico y tropas a las islas. Las siguientes fueron heroicas, y obligaron a los británicos a cambiar sus tácticas. Pero, por curioso que parezca, esos vuelos fueron catalogados como “secreto militar” durante casi 20 años. ¿El motivo? Ocultar el ataque a un “súper petrolero” que se encontraba en alta mar en el Atlántico Sur, pero en plena navegación hacia la ubicación de la Task Force británica. Lo que contará Cerruti a partir de ahora será asombroso.

El Comodoro egresó de la Escuela de Aviación Militar en 1970, y un año después obtuvo el título de Navegador Militar. Diez años antes del conflicto en Malvinas comenzó a volar en el Hércules C-130. En 1982 estaba casado y tenía dos hijos. Cuando llegó la hora de combatir, él y sus camaradas del escuadrón tenían una vasta experiencia. El 1 de abril de ese año, los cuatro que conocían los planes militares se reunieron con el resto del equipo en la Base Aérea El Palomar. Eran las cinco de la tarde cuando el comodoro (R) Alfredo Cano -jefe del Escuadrón- comenzó a hablar. Luego lo hizo Cerruti. “Les habíamos dicho que haríamos un ejercicio de lanzamiento de personal del Ejército en la Patagonia. Te imaginas lo que fue tirar la información ahí, fue tensionante. Todos sentíamos que éramos parte de un hecho histórico. Y esa misma noche, juntamos a las tripulaciones y nos fuimos con tres aviones a Comodoro Rivadavia, donde llegamos a las 23:30. En la madrugada del 2 de abril salió el primer avión para Malvinas, comandado por Cano, y nosotros salimos en el segundo”.

Cuando dice “nosotros”, Cerruti se refiere al entonces vicecomodoro Alberto Vianna, al capitán Andrés Valle, al suboficial principal Pedro Razzini, al suboficial auxiliar Carlos Nazzari y al cabo primero Carlos Ortiz. El primer vuelo lo hicieron en el C-130 que llevaba la matrícula TC-63, bajo la denominación de “Litro 2″ y llevaron efectivos del Regimiento de Infantería 25, de la Compañía de Ingenieros de Combate 0 y del Comando de la IX Brigada de Infantería. Despegaron a las 6.20 desde Comodoro Rivadavia y regresaron a las 11.50. Fue el primero de 25 vuelos a Malvinas entre el 2 y el 30 de abril. “Lo nuestro se intensificó cuando los ingleses declararon la zona de exclusión marítima, no podía haber ningún buque a menos de 200 millas de Malvinas, si no lo hundían, y tenían dos submarinos nucleares. Estábamos las 24 horas arriba del avión. El trabajo era traer carga desde muchos puntos del país y llevarla a Malvinas. Y luego, llevar la carga que estaba en los buques”.

Al principio, cada avión tenía una tripulación fija. Con el devenir del conflicto bélico a partir del 1 de mayo y mucho más al desembarcar los ingleses, se usaban las que estaban disponibles en el momento. El 6 de mayo, Cerruti integró la tripulación del Hércules-C 130 TC-65, que fue el primer avión que rompió el bloqueo británico volando al ras del mar para evitar ser detectado. Para tomar dimensión de lo épico de esos vuelos de la Fuerza Aérea, basta decir que volaban entre 60 y 70 pies (unos 20 metros) sobre el nivel del mar. Los manuales de vuelo táctico de la Fuerza Aérea de los Estados Unidos indican que la altitud más baja para operar de día es de 500 pies, y de noche, 1000.

El 1 de junio, el T-63 fue derribado por una patrulla británica mientras cumplía una misión de “marcación de blancos navales”, algo para lo que no había sido diseñado, explica Cerruti. Fue el único Hércules que se perdió durante la guerra. Murieron con él el Capitán Rubén H. Martel, el Capitán Carlos E. Krause, el Vicecomodoro Hugo C. Meisner, el Cabo Principal Miguel A. Cardone, el Cabo Principal Carlos D. Cantezano, el Suboficial Principal Julio J. Lastra y el Suboficial Ayudante Manuel A. Albelos De 61 intentos de abastecer a las tropas desde el continente, el Escuadrón pudo aterrizar en 31 oportunidades. Eso marca las dificultades operativas. En el informe Rattenbach sobre la guerra de Malvinas, que fue muy crítico con la conducción militar, se resalta el trabajo de la Fuerza Aérea Sur (FAS): “Pese al bloqueo británico, mantuvo abierta la comunicación con Puerto Argentino hasta el último día del conflicto. Cumplimentó arriesgados vuelos de sus aviones C-130 para abastecer a la Guarnición Militar Malvinas”. El almirante británico John Forster Woodward, comandante de la Task Force, reconoce en el libro No picnic de Julian Thompson que los C-130 eran el principal blanco para ellos.

Pero lo más interesante e inesperado sucedió después. Las aeronaves que podían hacer reconocimiento lejano y tenían capacidad de ataque eran los P-2 Neptune de la Armada. Pero el 9 de mayo fueron puestos fuera de servicio y no volaron más en la guerra. El tránsito de la flota inglesa ya no tenía riesgo de ser interferido. Creían tener toda la libertad para moverse por el Atlántico Sur. Pero no.

Los seis tripulantes fueron condecorados recién en 2017

Los “Locos de la guerra

Para reemplazar la capacidad de los Neptune, se decidió que los C-130 los suplantaran en la tarea de interdicción de la flota. La aeronave TC-68 -la primera en aterrizar en Malvinas el 2 de abril- fue preparada para esa labor en la Fábrica Militar de Aviones de Córdoba.

“Una vez nuestro jefe nos dijo que éramos los ‘locos de la guerra’. Nos identificábamos como Los Tigres, usábamos bufandas rojas tejidas por la esposa de Vianna con lana inglesa que él había comprado en Puerto Argentino, siempre pedíamos hacer algo más…”, cuenta Cerruti. Se ofrecieron como voluntarios para una misión que, para muchos, era imposible. Y el 24 de mayo volaron a Córdoba.

Allí, el TC-68 había acondicionado: se instalaron cuatro tanques de combustible en la bodega para que tuviera 19 horas de autonomía; donde estaban los tanques bajo las alas pusieron dos portabombas múltiples que podían transportar hasta seis bombas de 250 kg cada una. Al tablero del piloto le colocaron una mira de tiro que se usaba en los Pucará y un botón para lanzar las bombas. Y sobre el lugar del copiloto, el control del sistema de armas. “A nadie se le había ocurrido algo así… Salimos a practicar con bombas de ejercicio, no reales. La primera vez tiramos más o menos. No era nada del otro mundo: ir con el avión bajo y que las bombas golpearan un barco. Los ingenieros volvieron a estudiar el avión. Salimos por segunda vez. La anécdota es que se escapó una bomba y le pegamos a una torre de alta tensión, dejamos a La Calera sin luz. Así que dijimos, ‘mejor lo dejamos acá, porque los cordobeses nos van a meter presos’. Y volvimos a Buenos Aires. Una vez hablé con un inglés amigo mío, a quien crucé en el Atlántico en la guerra, y me preguntó cuántas veces habíamos practicado. Le dije que dos, y me respondió ‘qué suerte que no practicaron más’”, sonríe Cerruti.

Un Hércules C-130 sobre Malvinas durante la guerra