Sin que hombres y mujeres de a pie lo perciban, el fenómeno de la Restricción Externa gobierna los altibajos de su vida económica, al menos desde que Argentina intentó industrializarse, a veces pasivamente por las guerras y crisis mundiales, otras activamente por decisión autónoma.

Tan es así que hoy mismo, a días de unas elecciones distritales en la Provincia de Buenos Aires, el gobierno de turno necesita planchar el dólar a como dé lugar, incluso con recesión. Y, en contra de algunas intuiciones erradas, eso le da probabilidades de ganar o empatar, otra forma de ganar quizás.

Ocurre esto porque, en un proceso que dura hasta que aparece un dramático punto de inflexión y por ende un brusco cambio de sensaciones, una cierta mayoría de la población se resiste a perder lo que parece un logro. Una relativa, por discutible que sea, estabilidad de precios. Fue así que Carlos Menem fue reelecto en 1995 pese a una aguda desocupación, que sufría un sector, mientras otro, más amplio al parecer, temía el fin del voto cuota y la ilusión de los argendólares. Así parece ser también ahora, al menos si nos abstraemos un momento de “los hechos de dominio público”. Tanto en aquella ocasión como en esta, la relativa estabilidad requiere dólares subsidiados.

El dólar subsidiado es maravilloso mientras dura, para una cierta mayoría social. Permite estabilidad de precios, vía importaciones que restringen las remarcaciones monopólicas o de cobertura. Además de viajes por el ancho mundo y atesoramiento, también subsidiados. El sueldo de clase media parece alcanzar…más que en el populismo!! Hay una cierta desocupación, pero es de otros y además se morigeran las aspiraciones salariales de los que están abajo en la escala social. El mundo conservador parece acomodarse.

La maldita Restricción Externa queda sin embargo como espada de Damocles y como fantasma no disipado del todo. Si hubiese sido superada, el dólar subsidiado no sería necesario.

La Restricción Externa es en esencia el resultado de que, cada vez que la economía crece, digamos un1%, las importaciones necesitan crecer entre 1,5 y 2%. Acumulado este fenómeno, en determinado momento la economía se estanca por falta de divisas. Los gobiernos se ven obligados a devaluar, en los llamados “procesos de estabilización”, baja el consumo y con suerte, la devaluación no se traslada en un todo a los precios y sólo es un shock, es decir no una espiralización de precios y salarios. Es el STOP. También con suerte, aparece el GO, es decir el retorno de un cierto crecimiento. Pero, salvo que las mejoras técnicas hayan sido importantes, el crecimiento tiene siempre puesto un freno de mano.

Esa fue la Argentina que conocimos hasta 1975. Un país con un sector industrial dependiente de insumos y tecnología importadas. Un país con un sector agropecuario de alta productividad por naturaleza, con baja ocupación de mano de obra, cuyo tipo de cambio de equilibrio resultaba insuficiente para proteger la industria, con alta capacidad de empleo. Se trataba y se trata de un fenómeno ampliamente estudiado, pero difícil de superar.

En 1975 diversas circunstancias tanto mundiales como locales, permitieron la irrupción de unos milagreros que negaban la Restricción Externa. Más aún, negaban los déficits de balanza de pagos o su importancia. Afirmaban, y afirman, que cuando las importaciones superan a las exportaciones alguien, automáticamente nos está prestando. Mal uso de la humilde pero clara ciencia llamada Contabilidad. Era el Enfoque Monetario del Balance de Pagos. Para reforzar su creencia con hechos, fomentaron el endeudamiento externo real, para sumarlo al contable.

Esta notable práctica trajo como era de esperar un cierto bienestar y sensaciones nuevas, muy alegres. Por fin en la sufrida Argentina se podía disfrutar de bienes y servicios importados de calidad, digámoslo de paso, dadores de status. Argentina se abría al Mundo y los argentinos lo recorrían.

Pero el hecho más estructural de este cambio era otro. Los préstamos externos eran generosamente entregados a la ciudadanía con subsidio, por la sobreoferta, generando poco a poco una segunda base monetaria en moneda extranjera que comenzó a convivir con la natural en pesos. La Caja de Pandora estaba abierta y cada vez su abertura era más ancha.

Se creía que la Restricción Externa había desaparecido. Era ésta una creencia que podría haberse convertido en verdad. A condición claro, de que los fondos recibidos hubieran sido usados para modernizar el perfil productivo de modo tal que el sector industrial dejara de ser deficitario en divisas. Nuevas exportaciones y nuevas sustituciones de importación competitivas habrían permitido pagar con lógica los servicios de una deuda, razonable en este caso.

Pero la ansiada financiación internacional fue usada para otras cosas. Básicamente el dólar barato controlaba la inflación. Lástima claro, que incrementaba el desempleo. Al mismo tiempo el dólar barato constituía un refugio contra las inflaciones futuras, que no tardaban en llegar. Pasaba a ser por tanto, un justificado objeto de deseo para quienes podían procurárselo, aquellos con algún sobrante, no todos millonarios.

Así llegamos al presente, precedido de un pasado reciente en el que pasaron ciertas cosas.

1.El Estado fue quedando como titular de una deuda, cuya contrapartida como activo la había malvendido por unos pesos siempre propensos a devaluarse.

2.Para pagar los servicios de esa deuda, cuyo activo ya no tiene, el Estado tiene que emitir pesos, salvo que consiga altos superávits de las cuentas públicas. Dudoso en un país con creciente evasión y elusión tributaria. Los genios de las finanzas dicen que no importa, porque el Estado puede “esterilizar”, es decir absorber los pesos emitidos colocando títulos públicos. Como si esto fuera inocuo.

3. Aparecen entonces los grandes volúmenes de Deuda Pública en moneda local. Otros genios dicen entonces que no hay problema porque esa deuda en es pesos y el Estado siempre puede emitir pesos. En realidad, están pensando en que esas masas de dinero se pueden “reperfilar”, sin consecuencias, nuevo nombre que le dieron en el Gobierno de Macri a la licuación de ahorros de los particulares. Alumnos avanzados de Celestino Rodrigo. Perfilan corralitos, corralones y desgracias.

4. Antes de llegar a la triste obligación de “reperfilar”, los gobiernos elevan las tasas de interés, que hasta ahí habían sido bajas, para frenar la corrida. Inútil tentativa.

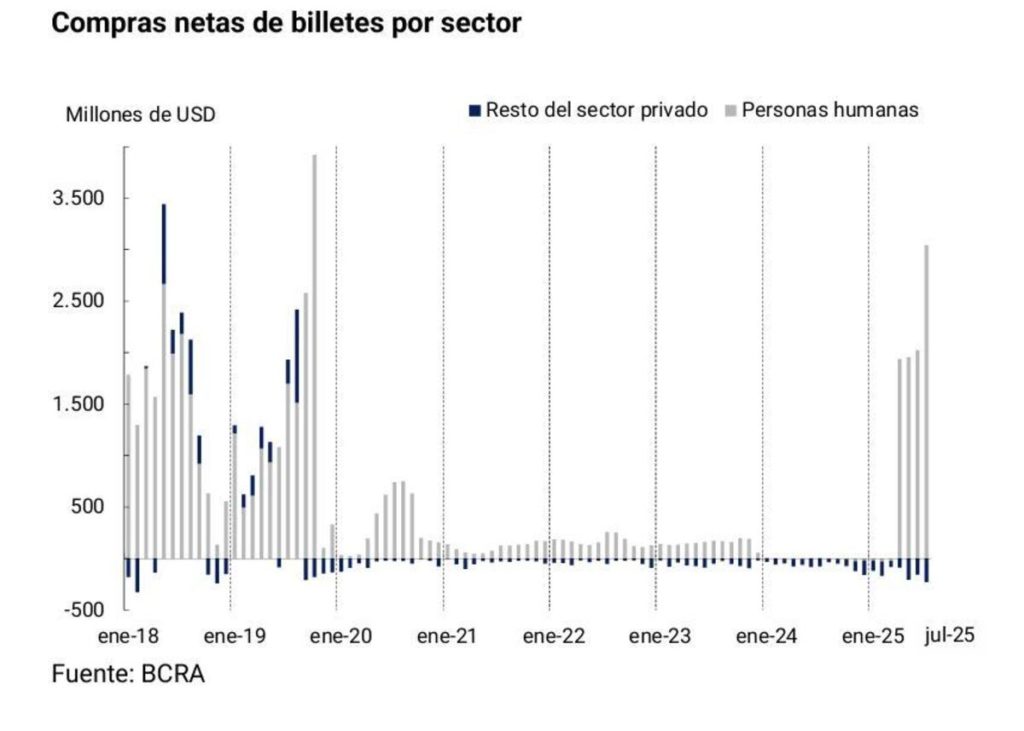

5. Mientras tanto, algo asombroso ocurre y se revela de improviso. La Restricción Externa, de la que ya no se hablaba, vuelve a aparecer. Pero ahora no es sólo el saldo negativo de Importaciones mayores que Exportaciones. Se le suma a esto, unos servicios de deuda en dólares que, llegados a cierto punto “los mercados” no quieren refinanciar, por más que el FMI haya estado ultrageneroso, en realidad para facilitar la huida de los más grandes de aquellos que sostuvieron el carry trade, mecanismo que hoy ya no es necesario explicar, por cuanto todos lo hemos disfrutado un poco.

Llegados a estas duras circunstancias se pueden, en el análisis político económico hacer dos cosas.

La primera y más habitual, es dedicar cientos de streamings televisivos a ver qué error se cometió. Si acertaron o se equivocaron con la tasa de corto, con la de largo, con los repos, con las Letras, etc. Y pontificar, cuando todo haya caído, que alguien no supo generar confianza en los inversores. O que no se hicieron las “reformas estructurales”, léase bajar el salario real. Para eso recomendamos al señor Arriazu, que conoce del tema desde los tiempos de Martínez de Hoz, de los que fue artífice nunca debidamente reconocido.

La segunda y menos habitual, consistiría, si alguien estuviera dispuesto a llevarlo a cabo, en analizar cómo salir de una vez por todas del Eterno Retorno de los ciclos de Go, es decir de crecimiento posdevaluación, que no construyen una nueva estructura productiva, donde se crece con el freno de mano puesto y se culmina en nuevas carencias que sólo sirven para que aparezca una nueva esperanza blanca como en su momento lo fueron Cavallo, De la Rua, Macri, Milei.

Es una tarea de muchos, pero algo se puede decir.

Qué hacer. Mis propuestas:

- Los gobiernos más o menos populares no pueden convivir con alta inflación. Su triunfo electoral de hoy es el prolegómeno de su derrota de mañana.

- Corregir la Inflación no pasa por el simple artilugio de ajustar un poquito. Subo tasas de interés y bajo algo el gasto público. Massa ya lo probó.

- El desequilibrio fiscal argentino se explica más por baja fiscalidad, es decir evasión y elusión tributaria, que por exceso de gasto.

- Dicho esto, se puede reconocer a la vez que el Gasto Publico no ha tenido la eficacia requerida y quizás deba ser eliminado en algunos rubros, a la vez que mejorado en otros.

- La inflación NO es en todo momento y en todo lugar un fenómeno monetario. Pero en Argentina es una amenaza que no se puede ignorar. Ha generado una cultura de economía clandestina, y esa cultura, conspira contra la gobernabilidad, en especial de los gobiernos populares. Estos se afirman en su potencial capacidad regulatoria, la que se muestra lógicamente debilitada.

- Aun reconociendo la importancia de algún tipo de equilibrio presupuestario, temporal o secular, e incluso de algún superávit, hay factores inflacionarios que no dependen de la cantidad de circulante. En ocasiones la inflación va de los precios hacia la cantidad de dinero.

- En estos casos el pensamiento estructuralista tradicional suele apelar a la idea del Pacto Social o de algún tipo de Concertación. Puede ser un instrumento, pero no el eje de la política de estabilización. No al menos sin un monitoreo efectivo. Y ya es evidente que tal monitoreo no ha existido. La sospecha de que un shock de precios oportuno destruye el resultado de las Paritarias Libres o que incluso puede voltear gobiernos populares no es descartable, aunque no valga como excusa.

- La Protección a la Industria debe der eficaz y dinámica. Eficaz, para proteger aquello que razonablemente puede evolucionar y no para crear monopolios de hecho. Dinámica, para ser retirada al cabo de un tiempo. Su eternización demuestra su fracaso.

- El tipo de Cambio debe ser alto, pero no es la solución de todos los problemas. Más aún, sostenerlo alto es toda una tarea no exenta de desafíos. Roberto Frenkel, en tiempos de Alfonsín, lo pudo comprobar.

- Las ramas de producción y de servicios que han de ser potenciadas están más o menos identificadas. Nuevos recursos del subsuelo, cobre, litio, hidrocarburos. Nuevos recursos agrícolas, o sea producciones intensivas, celulosa y demás. Fuentes de energía. Economía del conocimiento y la informática.

- Pero esta detección no debe darse como un descubrimiento oportunista y excluyente. La industria tradicional no debe ser desechada como un todo. Hay que avanzar en la integración de las cadenas de valor, allí donde se demuestre factible. No todas las brechas tecnológicas son inmensas e insuperables. La soja no arregló el país. La Población no vive solo de recursos naturales, también se sostiene con Valor Agregado.

- El endeudamiento interno y externo pareciera insostenible. No tanto por su magnitud en relación al PBI, como por su carácter distorsivo para el equilibrio fiscal. Fue resuelto en gran medida en los gobiernos de Duhalde y Kirchner. Fue reinstalado en los de Macri y Milei. Pero su renegociación forzada, más que probable en algún momento, no puede ser naturalizada como un hecho que se repite. No es gratis si no es la última.

- Cuando una nueva crisis en la economía argentina se manifiesta hay dos respuestas comodín, es decir tramposas. Si el proceso fracasado fue liberal, sus defensores dirán que no se hicieron a tiempo las “reformas estructurales”. Si se les pregunta responden que el salario argentino no permite ser competitivos internacionalmente, con lo que indirectamente nos están insinuando el modelo de tantos países latinoamericanos sin inflación y sin desarrollo. Si el proceso fracasado fue nacional popular, sus defensores dirán también (sic) que no se hicieron las “reformas estructurales”. Si se les pregunta dirán que no se invirtió lo necesario para modernizar el perfil productivo y lograr así la tan ansiada competitividad internacional y el fin de la Restricción Externa. Esto último parece algo más serio, pero no deja de ser una autocrítica tardía y vana.

- Autocrítica tardía y vana, por cuanto mientras duró el tiempo de la oportunidad perdida, se siguió confiando en que la mejora de la Demanda Agregada generaría la nueva y deseada estructura. Una forma heterodoxa de creer en “los Mercados”, en un tema en el que los Mercados, además de estar muy distorsionados por la concentración, tienen poco que decir por cuanto no tienen horizonte de largo plazo.

- En rigor, el paso del subdesarrollo al Desarrollo es un proceso que sólo puede ser activo, conducido por el Estado, creando mercados nuevos y mejores. Quien tenga dudas sobre esto debería examinar los casos exitosos recientes.

- Parece difícil que en el caso argentino se pueda ir al Desarrollo sin cortar los nudos gordianos que lo frenan.

Aunque no esté de moda, lo cual poco importa porque la moda sólo es para las modistas, se trata de señalar instrumentos de Restauración, Regulación y Promoción indispensables, como por ejemplo, y, aquí nos estamos atajando ante posibles señalamientos facilistas, Corea del Sur, China, Taiwan, Vietnam y en alguna medida Brasil.

Esto implica al menos:

Direccionamiento del Crédito hacia la tecnificación selectiva y la formación de activos reales populares (vivienda de calidad y equipo productivo.) Es obvio que esto implica un retorno de la Centralización de Depósitos derogada por la Dictadura del 76.

Equilibrio y temporario Superávit fiscal, como en 2003-2007, sobre la base de una Reforma Impositiva, de fondo y de técnica, que elimine gradualmente la evasión y la excesiva carga sobre los sectores de menores ingresos y menor capacidad de elusión. El circulante que se estime excedente, no debe ser retirado con remuneración sino con impuestos. El impuesto es la cancelación de la deuda del Estado con los particulares.

También equilibrio fiscal, demás está decirlo, por reestructuración eficiente del Gasto Público. Los subsidios pueden y deben existir, si generan eficiencia económica y social, no como un mero hinchamiento del consumo.

Inserción de la Base Monetaria atesorada en dólares en un circuito crediticio más profundo que el actual, al tiempo que se la incorpora a la Base Imponible Tributaria.

Regulación del Comercio Exterior que supere el fácil recurso de la detracción a través de las retenciones.

Programa de Inversiones Público Privado en Infraestructura, Nuevas Producciones, Modernización de producciones existentes y mejora de las cadenas de valor, centrado aunque no solamente en la erradicación de la Restricción Externa. Inversiones cuyo retorno eficiente permita el repago de la inversión pública y privada. Inversiones formuladas con amplio consenso social y cuya concreción en tiempo y forma sean objeto de escrutinio público.

Redistribución del Ingreso tendiente a un mejor índice Gini, sobre la base de salario y capitalización indirectos de sectores populares.

- Todos estos desafíos y algunos más deben ser encarados a un tiempo. Pero aun cuando esto sea aceptado e internalizado, resta determinar qué Sujeto Histórico tiene la capacidad de ejecutarlo, con lealtad y persistencia. La búsqueda también eterna de “burguesías nacionales, patrióticas”, en una suerte de marxismo light de centro, se muestra agotada. Más bien dichas burguesías deben ser construidas desde un poder político virtuoso y un Estado Desarrollista y Desarrollante, como en Corea del Sur o China. El enfrentamiento de la Crisis del 2001 permitió creer por un tiempo que dicho poder político se podía consolidar. No fue así.

Parece cierto, habida cuenta de la experiencia reciente, que las formalidades de la Democracia Liberal, aunque sean respetadas a falta de algún sistema mejor, deben ser complementadas por una sustancia que las trascienda. No parecen capaces por sí solas de superarse a si mismas. Los vicios acumulados de la Política, la Justicia, los medios de comunicación, el empresariado, las finanzas, que han degradado en gran medida la cultura cotidiana, van más allá de un problema que se supera con una Ley. Una nueva coalición histórica revitalizadora, no sólo partidaria sino también funcional, parece necesaria.

Amable López Martínez