Los sistemas digitales y el avance de la inteligencia artificial (IA) están marcando y transformando una época y el debate llegó a las Fuerzas Armadas: ¿cómo deben proteger los Estados sus infraestructuras críticas, gestionar la información y planificar su defensa?

Argentina forma parte de esa tendencia. Por eso, en los últimos años, los distintos organismos académicos dependientes de la Universidad de la Defensa Nacional (UNDEF) impulsaron iniciativas orientadas a fortalecer las capacidades nacionales en materia de ciberdefensa, formación de especialistas e innovación tecnológica en un momento donde resulta vital avanzar en la consolidación de una estrategia de soberanía digital.

En ese contexto, del 16 al 18 de septiembre de 2026 se realizará en Buenos Aires“Cyber.Ar 2026”, el primer Congreso de Ciberdefensa de Argentina. El evento -organizado por la Facultad de Ingeniería del Ejército y la Facultad Militar Conjunta, ambas instituciones de la UNDEF, con la participación del Instituto de Ciberdefensa de las Fuerzas Armadas– buscará reunir a especialistas nacionales e internacionales provenientes del ámbito académico, empresarial, gubernamental y de defensa para debatir algunos de los desafíos tecnológicos más relevantes.

El dato: inteligencia artificial aplicada a la defensa, guerra cognitiva, operaciones de información, criptografía poscuántica, guerra electrónica, protección de infraestructuras críticas y soberanía digital serán algunos de los temas que serán abordados durante Cyber.Ar 2026.

Fuerzas Armadas y ciberdefensa

¿Por qué la ciberdefensa pasó a ser una de las preocupaciones más importantes en materia de soberanía? Lo ocurrido en abril de 2007 en Estonia lo pone de relieve. En aquel entonces, una serie de ciberataques dejaron al descubierto las vulnerabilidades de un Estado: sitios gubernamentales, entidades financieras, medios de comunicación y servicios esenciales quedaron paralizados. Todo un país detenido.

El tiempo no hizo más que agudizar las consecuencias de este tipo de ataques. Por eso, la guerra entre Rusia y Ucrania también puso el foco en el ciberespacio. “Operaciones de información, campañas de desinformación, ataques contra infraestructuras críticas, guerra electrónica e inteligencia artificial comenzaron a convivir con las operaciones militares tradicionales en un escenario donde las fronteras entre lo físico y lo digital resultan cada vez más difusas”, explican los especialistas.

En el caso de las Fuerzas Armadas Argentinas, permanecen atentas a las evolución de esta materia. Y, de hecho, desde el Comando Conjunto de Ciberdefensa -dependiente del Estado Mayor Conjunto- trabajan para contrarrestar los ciberataques diarios dirigidos contra distintas infraestructuras y sistemas de información.

Cyber.Ar 2026 se realizará desde el 16 al 18 de septiembre de 2026 en Buenos Aires (Foto: Fernando Calzada)

El dato: en 2014, Argentina se convirtió en uno de los países pioneros de América Latina en desarrollar una estructura conjunta específicamente orientada a la ciberdefensa. La creación del Comando Conjunto de Ciberdefensa permitió comenzar a construir doctrina, procedimientos y capacidades destinadas a proteger sistemas estratégicos y desarrollar una visión integrada del nuevo dominio operacional.

“La formación de talento especializado será uno de los factores críticos de los próximos años. Ningún país puede pensar seriamente su desarrollo tecnológico sin invertir en capacidades humanas y académicas”, sostiene el general (retirado) Aníbal Intini, actual director de la Maestría en Ciberdefensa de la Facultad de Ingeniería del Ejército y presidente de Cyber.Ar 2026.

Cyber.Ar 2026 y la vigencia del Triángulo de Sábato

De acuerdo con los organizadores del primer Congreso de Ciberdefensa de Argentina, la lógica que inspira Cyber.Ar 2026 remite además a una idea profundamente arraigada en la tradición científica argentina: a mediados del siglo pasado, el físico y tecnólogo Jorge Alberto Sábato formuló el concepto conocido como “Triángulo de Sábato”, según el cual el desarrollo estratégico de una nación depende de la interacción permanente entre el Estado, el sistema científico-tecnológico y el sector productivo.

A propósito de ese concepto, para los expertos, la protección de infraestructuras críticas, el desarrollo de tecnologías avanzadas, la investigación en inteligencia artificial, la criptografía poscuántica o la formación de especialistas requieren necesariamente la participación simultánea de universidades, centros de investigación, organismos públicos y empresas tecnológicas.

Por eso, el Congreso busca posicionarse como un espacio donde esos tres vértices puedan encontrarse, intercambiar experiencias y generar nuevas oportunidades de cooperación.

La convocatoria de Cyber.Ar 2026 está abierta a investigadores, docentes, estudiantes, profesionales, funcionarios públicos, integrantes de las Fuerzas Armadas y representantes de empresas tecnológicas (Foto: Fernando Calzada)

La convocatoria de Cyber.Ar 2026

Desde la organización de Cyber.Ar 2026 cuentan que existe una convocatoria abierta para que empresas nacionales e internacionales presenten desarrollos tecnológicos, proyectos innovadores y casos de éxito ante una audiencia integrada por académicos, investigadores, funcionarios, especialistas y profesionales del sector. ¿Los motivos? En el presente, gran parte de las capacidades más disruptivas surgen de empresas privadas, startups tecnológicas y centros de investigación.

Además, los asistentes al Congreso podrán presenciar conferencias magistrales, paneles de expertos y presentación de trabajos científicos.

En cuanto a la convocatoria, está abierta a investigadores, docentes, estudiantes, profesionales, funcionarios públicos, integrantes de las Fuerzas Armadas y representantes de empresas tecnológicas. “Cyber.Ar 2026 buscará precisamente instalar esa discusión en la agenda argentina y regional, promoviendo un diálogo que involucre a todos los actores llamados a construir las capacidades que demandará el futuro”, contaron desde la organización, al tiempo que detallaron que en el sitio www.cyberar.fie.undef.edu.ar está disponible toda la información sobre el evento.

Las operaciones aéreas argentinas durante la Guerra de Malvinas tuvieron un espectro amplio que fue más allá de los ataques a los buques, el sostén logístico y las operaciones en las propias islas. Hubo misiones poco conocidas pero que fueron esenciales para todo el esfuerzo bélico argentino.

El derribo de un bombardero BAC Canberra el 1º de mayo evidenció la vulnerabilidad de los bombarderos ante las defensas británicas y, tras dos misiones realizadas el 2 y 3 de mayo en que no encontraron blancos, se decidió que los bombarderos Canberra del Grupo 2 de Bombardeo, bajo el mando del Mayor Ramón Vivas no realizaran más salidas contra la flota británica. Además, se planearon salidas de interdicción marítima contra buques logísticos que apoyaran el esfuerzo británico, mientras se encontraran navegando en solitario rumbo al sur. Así, el 17 de mayo salieron cuatro aviones con apoyo de un Gates Learjet del Escuadrón Fénix, volando hacia Mar del Plata para reabastecerse de combustible, desde donde saldrían para bombardear un petrolero al este de la ciudad de Mar del Plata. La operación fue cancelada antes de que los aviones partieran. Ese mismo día se envió a uno de los bombarderos que había sido equipado con radar y transportando a tres tripulantes, excepto una ocasión en la que el mayor Vivas voló solo, iniciando misiones de vigilancia marítima con el indicativo Krill, repetidas los días 20, 21 y 25 de mayo y el 11 de junio.

Para protegerse de los misiles británicos, durante abril, técnicos de la II Brigada Aérea trabajaron en el desarrollo de un lanzador de chaff (señuelos contra los radares) y bengalas para los Canberras, con capacidad para siete cartuchos, y los Learjets con capacidad para cinco. Se construyó la estructura y se usaron los cartuchos para arrancar los motores, rellenos con bengalas, y también con franjas de aluminio construidas con una máquina para hacer fideos, regalo de una fábrica de pastas de Paraná.

La eficiencia del sistema, a pesar de haberse utilizado durante la guerra, solo se probó después, usando un Mirage IIIEA para interceptar un bombardero y observando que, de hecho, el bloqueo de radar con el Canberra se perdía cuando se lanzaba el chaff. Cuando se realizó el desembarco invasor el 21 de mayo en San Carlos el Mayor Jorge Chevallier planeó una misión con ocho Canberras y ocho bombas Mk.17 cada uno, escoltado por cazas Mirage IIIEA, para bombardear la cabeza de playa. Se llevarían a cabo bombardeos con un total de 32 toneladas de bombas en una zona de 2 km de largo y 2 km de ancho, desde 45.000 pies de altura. Justo después de que tres bombarderos despegaran, llegó la orden de cancelar la misión, porque había información que indicaba que la cabeza de playa se había dispersado y que había una gran actividad de los Sea Harrier en la zona. A la altura en que planeaban lanzar las bombas, la principal amenaza para los Canberra eran los Sea Darts del HMS Coventry, ubicado al norte de Isla Borbón.

A partir de entonces, se decidió que los Canberra operarían solo de noche, para contar con un factor defensivo a su lado, dado que, a diferencia de los aviones de ataque, llevaban a bordo un navegante que podía trazar la ruta hasta el blanco con bastante precisión, por lo que se realizaron vuelos de entrenamiento de navegación nocturnos en formación muy cerrada y a muy baja altitud, sin luces de navegación y en silencio radiofónico, comunicándose entre aviones con una pequeña luz, usando código Morse. La primera misión de bombardeo nocturno se lanzó el 26 de mayo desde Río Gallegos, pero, debido al mal tiempo sobre el teatro de operaciones, tuvieron que regresar, aterrizando en Río Gallegos a las 4:40 h.

Mientras esos aviones volvían, a las 3:20 h del 27 de mayo, dos aviones salieron a bombardear el campamento británico en la bahía Ajax. Los aviones debían guiarse por un fogón en la BAM Cóndor, porque el ataque tendría lugar a baja altitud, en silencio de radio y sin luces. Aunque no pudieron ver el fuego, los aviones encontraron el objetivo y desde unos 800 pies lanzaron las bombas sobre el campamento, regresando a las 6:00 h en su primera misión exitosa. Dos días después salieron otros dos Canberra, armados con cuatro bombas Mk.17 de 500 kilos, al mismo objetivo. A pesar de la niebla lanzaron las bombas a 700 pies de altura, confirmando la explosión.

El 31 de mayo volvieron a salir hacia San Carlos, aunque uno debió regresar y el otro siguió hacia el blanco, con los capitanes Carlos Pastrán y Fernando Casado, lanzando las bombas cerca de donde se encontraban en tierra los helicópteros Sea King del escuadrón 846 de la armada británica, seguidos inmediatamente por la escuadrilla Odín con otros dos Canberra. Los helicópteros, que por poco no sufrieron daños, fueron evacuados al buque HMS Fearless en la mañana, para evitar que sean destruidos.

Debido al avance británico sobre Puerto Argentino, se decidió comenzar a atacar a la concentración de tropas enemigas en Monte Kent, lanzando la primera salida con tres aviones el 1 de junio, cada uno armado con tres bombas de 500 kilos. Uno de los aviones debió volver por una falla pero los otros lanzaron sus bombas sobre el blanco. Los aviones fueron detectados por la fragata HMS Minerva y los pilotos informaron de un misil disparado contra ellos. El radar de la Fuerza Aérea Argentina en Puerto Argentino detectó un Sea Harrier que intentaba cazarlos, por lo que se avisó a la tripulación, que lanzó bengalas y escapó.

El 4 de junio se volvió a bombardear la zona con cinco aviones cuya navegación sería apoyada por un Hércules, mientras que tres IAI M5 Dagger harían un ataque previo. Los aviones lanzaron sus bombas con éxito, aunque los Sea Harrier intentaron cazarlos nuevamente, sin lograrlo. Los británicos habían posicionado al destructor HMS Cardiff en una trampa de misiles cerca de las islas, intentando detectar y derribar a los Canberra, pero no dispararon ningún misil contra los aviones.

El 5 de junio cuatro aviones salieron a realizar un nuevo ataque, pero fueron recibidos por misiles antiaéreos y debieron abortar el lanzamiento de las bombas cuando el avión de los 1º tenientes Mauad y Acosta casi fue derribado por un Sea Dart. Durante la maniobra para esquivar el misil, la estela de este causó una turbulencia que generó que el motor derecho se apagara. Al aterrizar con un solo motor, el avión se salió de pista pero solo sufrió daños menores. Debido a estas misiones, los británicos decidieron enviar el portaaviones HMS Invincible y la fragata tipo 22 HMS Brilliant a una posición a 100 millas al oeste de las islas, durante la noche entre el 6 y el 7 de junio, para lanzar Sea Harriers en un intento de derribar a los Canberra antes de que alcanzaran los objetivos.

La operación no tuvo éxito. Debido al mal tiempo esa noche los Canberra no volaron. Cuatro aviones fueron desplegados desde Trelew a Mar del Plata junto a un BAe HS-125 del Escuadrón Fénix, para realizar el 8 de junio el ataque al petrolero Hercules junto al C-130H Hércules configurado como bombardero. El 10 de junio los aviones volvieron a Trelew y esa noche salieron para atacar Monte Kent. El 12 de junio los dos que salieron en los primeros minutos del día para bombardear la zona de Bluff Cove, se encontraban las tropas de la 5º Brigada de Infantería, pero por problemas en los tanques suplementarios de combustible ambos debieron regresar. Tras ellos salió la escuadrilla Acuario, cuyo líder también debió regresar, aunque el numeral pudo realizar su ataque en Bluff Cove y aterrizó a las 2:30 h de la madrugada.

En la noche de ese día salieron dos aviones a bombardear Port Harriet House, cerca del Monte Kent, donde se encontraba el puesto de mando de las fuerzas terrestres británicas. Debido al regreso por mal tiempo, le siguió la escuadrilla Berlín, con dos aviones, logrando divisar dos buques británicos en su aproximación sobre el mar, al norte de las islas. Pasaron entre ellos y pudieron ubicar el objetivo al ver Puerto Argentino iluminado en medio de la noche, lo cual les permitió ajustar la navegación, por lo que lanzaron sus bombas e inmediatamente les avisaron que se habían cruzado con dos Sea Harrier que intentaron perseguirlos. Aterrizaron de regreso en la madrugada del 13 de junio.

A las 21:30 h de ese día salió la escuadrilla Baco, liderada por los capitanes Pastrán y Casado, junto a los tenientes Rivolier y Annino, escoltados por dos Mirage IIIEA de la Escuadrilla Plutón. La misión, al igual que las anteriores, era atacar el puesto de mando en Port Harriet House, con cinco Mk-17. Los aviones se aproximaron por el sur y cerca de las 23:00 h lanzaron sus bombas, pero inmediatamente les fue lanzado al menos un misil Sea Dart, que impactó contra el avión de Pastrán y Casado en la parte inferior. El Capitán Pastrán pudo eyectarse, pero el asiento del Capitán Casado no funcionó y perdió la vida. Mientras tanto, a las 00:05 h del 14 de junio, el otro Canberra aterrizaba en Río Gallegos, siendo el último avión de la Fuerza Aérea Argentina en operar en la guerra. Los Canberra realizaron 58 vuelos, de los cuales nueve fueron de reconocimiento y el resto de bombardeo, 18 de ellos alcanzaron sus objetivos. Volaron durante 295 horas y lanzaron 85.000 libras de bombas.

Aviones civiles en guerra

Una unidad muy peculiar fue el Escuadrón Fénix, nacido en 1978 durante la crisis con Chile tras el proyecto del Brigadier retirado Gilberto Hilario Oliva, quien creó una unidad con aviones civiles para cubrir algunas necesidades de la Fuerza Aérea durante el conflicto. Cuando comenzó la guerra de 1982, el Capitán retirado Jorge Luis Páez fue llamado para organizar la unidad en abril. Unos 110 pilotos civiles, algunos de ellos militares retirados, mecánicos y otras personas, integraron el escuadrón durante la guerra, recibiendo todos el rango de Alférez en comisión. Los aviones utilizados incluyeron 17 jets ejecutivos y 23 turbohélices, a los cuales se unieron los cuatro Gates Learjet 35A de la II Brigada Aérea de la FAA. Todos estaban equipados con cámaras fotográficas ventrales, mientras que el Instituto Nacional de Aviación Civil (INAC) envió sus dos Learjets, un FMA IA-50 GII y dos Douglas C-47, pero estos últimos tres solo se utilizaron en vuelos de transporte sobre el continente.

Las tareas consistían en la distracción para saturar los radares británicos y atraer a los Sea Harrier para que las escuadrillas de ataque alcanzaran sus objetivos. También se utilizaron para guiar las escuadrillas de combate hacia las islas utilizando sistemas de navegación VLF Omega, retransmisión por radio, reconocimiento, búsqueda y rescate, transporte rápido, evacuación médica y patrulla costera. Los aviones se seleccionaron por su rendimiento. Solo los Learjets se usaban para misiones de distracción y el HS-125 para retransmisión por radio. Esta fue la única unidad argentina que contó con ciudadanos británicos que vivían en Argentina. Uno de ellos fue Jimmy D. Harvey, nacido en Inglaterra y ex piloto de la RAF, veterano de la Segunda Guerra Mundial, que volaba el Learjet 24 de la empresa Orue. El otro fue Alan Withington, que voló en la última parte del conflicto y también realizó muchas misiones con la RAF durante la Segunda Guerra Mundial, a pesar de haber nacido en Córdoba, provenía de una familia británica.

El 24 de abril comenzaron las operaciones, principalmente para reconocimiento. La mayoría de los aviones operaron desde Comodoro Rivadavia, donde utilizan el hangar de YPF para el mantenimiento. El 1 de mayo tuvieron lugar las primeras misiones de distracción con cuatro Learjets, los cuales volaban hasta casi llegar a las islas, atrayendo la atención de los Sea Harrier y saturando los radares británicos, retornando al continente apenas los invasores se acercaban a ellos. Paralelamente dos Mitsubishi MU-2 hacían retransmisión de radio entre los aviones de combate y las bases, uno volando por la mañana y otro por la tarde.

Estas misiones continuaron de manera regular casi todos los días. El 8 de mayo, debido a las misiones de bombardeo nocturno de la flota británica, la Fuerza Aérea Sur intentó un truco: dos Learjet 35 con indicativo Nácar despegaron de Comodoro Rivadavia a la 01:26, rumbo a las islas, llegando a Soledad a las 02:36. Allí simulaban ser aviones de combate y observaban el fuego de los cañones del buque. Después de eso, regresaron a su base. Aparentemente, lograron su intención, ya que a las 02:48 cesó el bombardeo británico y el radar de las islas detectó una patrulla de Sea Harrier volando hacia ellos, que lanzaron una bengala y más tarde regresaron al portaaviones.

Esta operación se repitió a las 06:00 h del 9 de mayo, pero cuando estaban al oeste de Puerto Argentino, el radar en las islas les ordenó regresar porque se acercaba una patrulla de Sea Harrier, que intentó cazarlos sin éxito. Más tarde, a las 10:07 h, despegaron dos Learjet, que cuando estaban sobre Bahía del Aceite, vieron una estela de condensación acercándose y ambos aviones rompieron la formación, iniciando un descenso brusco, mientras la tripulación veía dos misiles volando horizontalmente hacia ellos. Eran dos Sea Dart lanzados desde el destructor HMS Coventry, que identificó erróneamente los aviones como un Hércules escoltado por dos cazas. Los Learjet escaparon volando muy bajo, lo que llevó a la tripulación del buque a creer que habían derribado los aviones. Ambos aviones aterrizaron en Río Gallegos a las 12:57 h y más tarde continuaron hacia San Julián.

Al mismo tiempo, otro Learjet sobrevoló Puerto Argentino, más al este, cuando el operador de radar en tierra les ordenó hacer un giro cerrado a la derecha, ya que había observado un Sea Dart, que pasó muy cerca de la punta del ala. El avión descendió y regresó a Río Gallegos a las 13:10 h. Debido a la gran cantidad de misiones de combate realizadas el 21 de mayo para atacar los desembarcos británicos, se realizaron muchas acciones de diversión y engaño. El 1 de junio, debido a la pérdida del C-130H matriculado TC-63, derribado por un Sea Harrier, el Larjet LV-LOG fue enviado en una misión SAR a la zona, despegando a las 15:20 h desde Comodoro Rivadavia, acercándose a la zona donde el avión fue derribado 55 millas al norte de la Isla Borbón. Allí vieron una patrulla de Sea Harrier volando a unos 2.000 o 3.000 pies de altura, por lo que escaparon volando muy bajo y aterrizaron a las 18:15 h.

El 7 de junio salieron los Learjets T-24 y LV-ONN con indicativo Nardo desde Comodoro Rivadavia a las 8:00, volando hasta la posición 51º15’S-60º30’O a 40.000 pies. Allí establecieron contacto con el radar en Malvinas y a las 9:06 h, el copiloto del numeral vio dos pequeños destellos en la superficie del Estrecho de San Carlos y luego dos estelas de misil ascendiendo. El piloto del líder, Vicecomodoro Rodolfo De La Colina, también los vio y comenzó a girar a la izquierda, mientras informaban al operador de radar que regresarían al continente, cuando su avión fue alcanzado por uno de los dos Sea Dart. Su numeral, que estaba a unos 200 o 300 metros de él y por encima, vio una gran bola de fuego tras el impacto del misil en la parte posterior, observando la parte delantera del avión aún intacta, cayendo en picado. Toda la tripulación del T-24 pereció con la aeronave: el Vicecomodoro Rodolfo De La Colina (Jefe del Escuadrón Fénix), el Mayor Juan Falconier, el Capitán Marcelo Lotufo, el Suboficial Ayudante Francisco Luna y el Suboficial Auxiliar Guido Marizza.

El piloto del LV-ONN, el Teniente Primero Eduardo Bianco, aceleró a fondo y escapó tan rápido como pudo, aterrizando en Comodoro Rivadavia a las 10:40 h. Las misiones anteriores de los Learjets no habían encontrado oposición antes, pero ahora el destructor HMS Exeter estaba en misión de defensa aérea en San Carlos y sus operadores de radar detectaron la aproximación a las 9:05 h, tocando la alerta aérea roja, al suponer que los aviones eran dos Canberra. Tres minutos después lanzaron dos misiles Sea Dart, de los cuales uno se perdió segundos después de ser lanzado y el otro impactó en el T-24. Este fue el único avión perdido en el Escuadrón Fénix.

Debido a esta pérdida se consideró demasiado arriesgado continuar con las misiones de distracción, ya que los británicos tenían buques en San Carlos y era imposible volar más allá de la costa oeste de las islas, estando dentro del alcance de los Sea Dart, mientras que no estaban lo suficientemente cerca para atraer a los Sea Harrier. Por ello el 8 de junio se realizó la última misión de este tipo. En total el Escuadrón Fénix voló 780 horas durante la guerra, realizó 14 misiones para guiar escuadrillas de ataque y 28 para retransmisión por radio, además de numerosas misiones de distracción, reconocimiento y enlace.

Buscando a la flota

Luego de la vuelta del portaaviones a su base, ante la amenaza de los submarinos nucleares, los Grumman S-2E Tracker de la Escuadrilla Aeronaval Antisubmarina se desplegaron a la Estación Aeronaval Río Gallegos, pasando a formar parte de Elemento de Tareas 80.2.2.2. Desde allí realizaron numerosos vuelos de vigilancia marítima, comenzando con el del 2-AS-24 el 13 de mayo, desde Río Gallegos, despegando a las 7:50 h y retornando a las 12:10 h, encontrando solo barcos mercantes. A partir de allí comenzaron a volar casi diariamente. El 15 de mayo, el mismo Tracker salió a las 7:10 h y, volando cerca de isla Borbón, se le pidió buscar un buque de guerra británico al norte de la isla. El Tracker no encontró la nave y aterrizó a las 12:00 h.

En los vuelos de patrulla marítima cada vez más seguido detectaban emisiones radar de buques británicos, empleando para ello un receptor desarrollado en esos días por el personal de la propia fuerza. Debido a la información sobre un desembarco británico en las islas, a las 7:00 h del 21 de mayo un Tracker despegó para buscar buques actuando como piquetes de radar británicos entre el continente y las islas. A las 9:20 h se le ordenó regresar, porque se detectaron patrullas de Sea Harrier británicos sobre San Carlos. Ese día se realizaron otros dos vuelos de Tracker, que sirvieron para guiar a las escuadrillas de A-4Q Skyhawk que hundieron a la fragata HMS Ardent. El 24 de mayo, cuando uno de los Tracker mantenía el contacto de un buque, recibió señales del radar de un Sea Harrier, por lo que escapó inmediatamente, lo mismo sucedió con otro vuelo en horas de la tarde. Estas operaciones siguieron de manera regular hasta el final de la guerra, detectando en casi todos los vuelos las emisiones británicas y, en muchos casos, logrando establecer la posición de los buques.

Debido a las malas condiciones de los Neptune de la Escuadrilla Aeronaval de Exploración, se recibieron dos Embraer EMB-111 Bandeirulha cedidos por la Fuerza Aérea Brasileña, los cuales serían operados por el Capitán de Corbeta Julio Kalauz y el Teniente de Navío Miguel Salvador, como comandantes, mientras que el Teniente de Corbeta Luis Navarro y el Guardiamarina Gustavo Zurdo serían los copilotos. A ellos se les sumó luego el Teniente de Navío Fiorini y el Guardiamarina Sule.

Los aviones llegaron al país el 12 de mayo y se les instaló un equipo de apoyo electrónico, igual al instalado en los Tracker. El 21 de mayo se desplegaron a Río Gallegos y al día siguiente realizaron su primera misión. El alcance de los aviones era una gran ventaja frente a los Tracker, ya que los Bandeirulhas podían volar bien al este de las islas, aunque con la complicación de la formación de hielo. Por su origen, el avión no tenía deshieladores en las alas.

Tras muchos vuelos al sur de las islas con ese avión, se determinó que la mayoría de los barcos operaban al este y norte de las islas. Por ello, a las 5:46 h del 1 de junio, uno de ellos despegó para volar hacia el este del archipiélago, acercándose desde el sur. La tripulación estaba formada por el Teniente de Navío Fortini, el Teniente de Fragata Navarro y los guardiamarinas Carrizo, Orofino y Savoia. Alcanzaron una posición al este del extremo sur de Isla Soledad, donde recibieron muchas señales de emisiones radar enemigas, confirmando la zona donde operaba el Grupo de Batalla del portaaviones. Las últimas misiones se realizaron el 13 de junio, cuando realizaron dos salidas sin encontrar blancos. Los Embraer EMB-111 Bandeirulha realizaron 39 salidas, sumando un total de 206 horas de vuelo sin pérdidas. Los aviones regresaron a Brasil el 14 de julio. Fueron los primeros aviones construidos en Brasil en participar en operaciones de combate.

La guerra en Medio Oriente volvió a exponer la vulnerabilidad energética europea; con Vaca Muerta como motor, nuestro país emerge como alternativa concreta para el suministro de petróleo y GNL.

BRUSELAS.- En plena primavera boreal, esta ciudad engaña: las temperaturas raramente superan los 18 grados y el cielo suele estar cubierto. Pero bajo esa grisura funciona el engranaje político más influyente del continente europeo. Aquí se proponen y negocian las normas que rigen a 450 millones de personas y es donde los gobiernos de los 27 estados miembros y las empresas hacen lobby para incidir en las decisiones que impulsa la Comisión Europea, el órgano que actúa como poder ejecutivo del bloque.

En este escenario, periodistas de América Latina participan del programa de Diálogos Climáticos de la Unión Europea (EUCD). La discusión está marcada por una certeza que se repite en cada exposición: la dependencia energética es una vulnerabilidad estratégica y Europa lo sabe por experiencia propia.

“Nunca es bueno depender de una sola fuente de suministro. La Unión Europea lo tuvo que aprender de mala manera hace cuatro años”, dijo Isaac Valero, director general para la Energía de la Comisión Europea. La referencia era precisa: en 2021, el 45% del gas y el 26% del petróleo que consumía el bloque provenía de Rusia. Cuando comenzó la invasión a Ucrania, esa dependencia se convirtió en una crisis de precios sin precedentes: el gas se multiplicó casi por 10, pasó de cotizar 32 euros a 316 el MWh en 2022.

Hoy, en plena guerra en Medio Oriente, cotiza en torno a los 51 euros: un 60% más que antes del 28 de febrero pasado, cuando se inició el conflicto, pero muy lejos del pico de cuatro años atrás. La diferencia no es casual: la Unión Europea (UE) hizo los deberes.

La diversificación energética europea es hoy un hecho consumado. Las importaciones de gas ruso cayeron al 12% y en petróleo, al 2,2%.El lugar que dejó Rusia lo ocupó principalmente Estados Unidos: en gas, la participación norteamericana trepó del 6% al 26%; en petróleo, del 8,4% al 14,5%.

América Latina también ganó terreno en crudo: Brasil representa hoy el 3,5% de las importaciones totales de la UE; Guyana, el 3,8%, y México, el 2,2%. Son países que en 2021 prácticamente no figuraban como proveedores del bloque. La Argentina, por ahora, no aparece en ese cuadro. Pero eso podría cambiar a partir de 2027.

Otro componente de la resiliencia europea es la reducción del consumo de fósiles: representaban el 73% de la matriz energética en 2010 y bajaron al 66% en 2024; en gas, el bloque consume hoy un 18% menos que en 2021: pasó de 408.000 millones de metros cúbicos a 337.000 millones en 2025. Para tener una referencia de escala: la Argentina consume alrededor de 40.000 millones de metros cúbicos por año. La UE no produce hidrocarburos propios: importa el 100% de lo que consume y eso la deja expuesta a cualquier sacudón geopolítico.

Importaciones de petróleo de la Unión Europea

Pese a dos crisis energéticas consecutivas que elevaron los costos de suministro, la Comisión Europea mantiene sus objetivos climáticos. En Bruselas, de hecho, invierten el argumento: no es a pesar de las crisis, sino por ellas, que hay que acelerar la transición. La meta es ambiciosa: neutralidad en emisiones para 2050. Para 2040, las renovables deberían pasar del 17% de la matriz actual al 50 o 60%, y los fósiles retroceder del 70% actual a entre el 27 y el 37%.

Pero los interrogantes se acumulan. La UE se había propuesto dejar de comprarle gas a Rusia para 2027, cuando vence el último contrato de tránsito vigente, y en los pasillos de la Comisión pocos creen que ese calendario se cumpla del todo. A eso se suma el avance de la inteligencia artificial: los data centers que demanda dispararon el consumo eléctrico en Estados Unidos y Japón y amenazan con hacer lo mismo en Europa. Los objetivos están; la ejecución, como siempre, es otra historia.

Es en ese marco en el que América Latina cobra otro peso. “Con líderes tan impredecibles, buscamos socios fiables y estabilidad. Nunca la relación con los países de América Latina fue tan estrecha”, dijo Valero. Es en ese contexto donde la Argentina aparece como una alternativa concreta.

La gran oportunidad argentina

El país ya es exportador neto de petróleo: produce 890.000 barriles diarios y exporta alrededor del 40% de ese volumen, unos 320.000 barriles por día. La infraestructura avanza: el oleoducto VMOS, de 437 kilómetros, que conectará Vaca Muerta con Punta Colorada, en Río Negro, permitirá que atraquen buques VLCC (Very Large Crude Carrier) capaces de transportar alrededor de 2 millones de barriles, lo que hará disminuir los costos logísticos. La industria apunta a alcanzar el millón de barriles de exportación diarios para 2028.

Pero el negocio que más interés despierta en Europa es el del gas natural licuado (GNL). Por eso no es casual que el primer contrato de venta que firmó el país haya sido con la empresa estatal alemana Securing Energy for Europe (SESE). Adquirió el 80% de la capacidad del primer buque de licuefacción que Southern Energy (SESA) traerá al país, el consorcio integrado por Pan American Energy (30%), YPF (25%), Pampa Energía (20%), Harbour Energy (15%) y la noruega Golar (10%). El acuerdo contempla la provisión de 2 millones de toneladas anuales (MTPA) por ocho años, a partir de 2027.

El gas de Vaca Muerta podría abastecer a Europa a partir de 2027, en un momento en que el bloque busca reducir su dependencia de proveedores únicos

El segundo proyecto es de mayor escala. YPF y la italiana ENI trabajan en un plan que prevé la construcción de hasta tres unidades flotantes de licuefacción. ENI sería la principal compradora. El CEO de la compañía, Claudio Descalzi, lo explicó sin rodeos cuando visitó la Argentina el año pasado: “Europa debe diversificar sus fuentes de abastecimiento luego de lo que ocurrió con Rusia”.

Hoy, Noruega lidera el suministro de gas a la UE con el 31%, le sigue Estados Unidos con el 26%, el norte de África aporta el 13%, y Azerbaiyán, Qatar y Gran Bretaña contribuyen con alrededor del 4% cada uno.

El acuerdo de libre comercio entre el Mercosur y la Unión Europea —uno de los más grandes del mundo— abre además una dimensión que va más allá de la energía: la Argentina puede proveer alimentos y manufacturas producidas con energía renovable, lo que refuerza su rol como socio en la agenda de descarbonización europea.

A eso se suma la posibilidad de convertirse en proveedor de minerales críticos. En 2023, la Comisión Europea concluyó una alianza con la Argentina sobre cadenas de valor sostenibles de materias primas, sobre todo cobre y litio, dos insumos esenciales para baterías y paneles solares. La empresa francesa Eramet ya produce litio en Salta y exporta al continente. En ese mapa, la Argentina tiene, por primera vez en mucho tiempo, un lugar concreto.

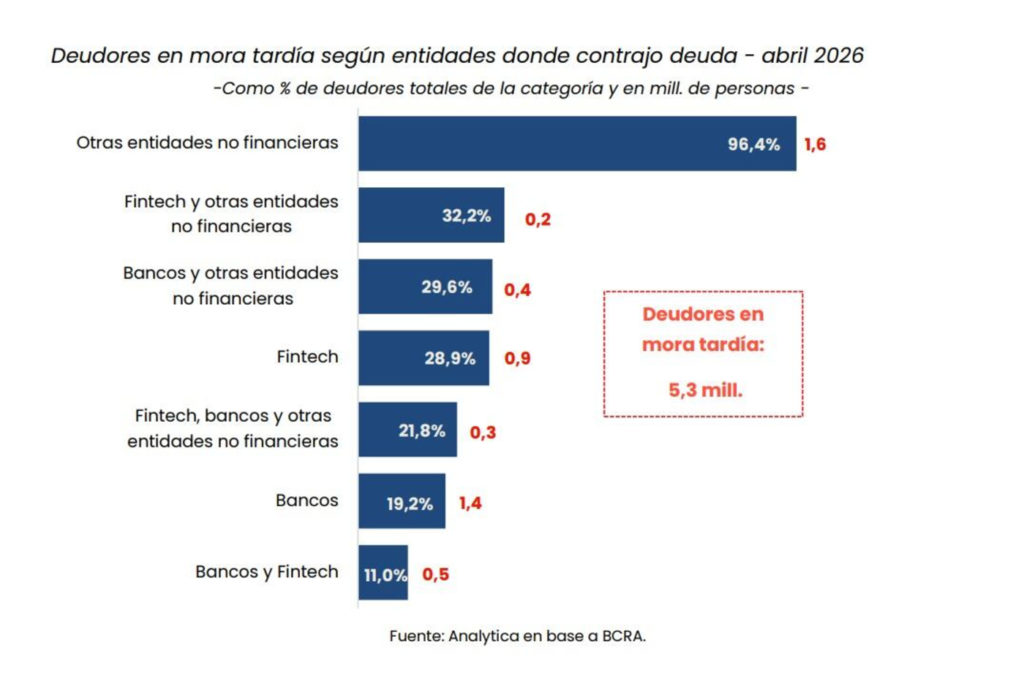

Más de cinco millones de argentinos acumulan más de tres meses de atraso en el pago de sus créditos y los jóvenes aparecen como el segmento más afectado. En un contexto de deterioro del mercado laboral e ingresos rezagados en algunos segmentos de la población, la morosidad alcanza a casi 3 de cada 10 personas con algún tipo de deuda en el sistema financiero, según un informe de la consultora Analytica.

En total, son 5,3 millones de personas con atrasos superiores a 90 días sobre un universo de 19,8 millones de deudores, lo que equivale al 26,9% del total. El relevamiento incluye créditos otorgados por bancos, fintech (en este caso, Mercado Pago y Tarjeta Naranja), mutuales, cooperativas, tarjetas de consumo, casas de electrodomésticos y fideicomisos financieros.

La deuda total de las familias en este sistema asciende a $74,2 billones, equivalentes al 6,5% del Producto Bruto Interno (PBI), donde el 82,4% corresponde a bancos, el 10,1% a fintech y el 7,5% al resto de entidades.

Del total de personas endeudadas, 14,3 millones tienen al menos un crédito bancario, mientras que otras 5,5 millones se financian exclusivamente a través de proveedores no bancarios, como billeteras virtuales, mutuales, cooperativas o emisoras de tarjetas de consumo. Para Analytica, esta expansión del crédito por fuera de los bancos amplió el acceso al financiamiento, aunque también expuso a una parte de los hogares a condiciones más costosas y mayores niveles de riesgo.

La mora es más elevada entre quienes se financian fuera del sistema bancario tradicional. Entre los deudores que sólo tienen créditos con fintech, el porcentaje de incumplimiento alcanza al 28,9%, frente al 19,2% de quienes se endeudan exclusivamente con bancos. En total, 5,3 millones de personas registran atrasos superiores a 90 días.

El informe también mostró que la mora no afecta de la misma manera a todos los tipos de acreedores. Entre quienes sólo tienen deudas con bancos, el porcentaje de morosos alcanza al 19,2%, mientras que entre quienes se financian exclusivamente a través de billeteras el ratio trepa al 28,9%. En tanto, entre las personas que mantienen créditos únicamente con entidades no financieras la proporción supera el 32%.

La diferencia también se observa cuando se analiza el monto de las deudas y no solamente la cantidad de personas afectadas. Mientras el 26,9% de los deudores registra atrasos superiores a 90 días, la irregularidad medida sobre el stock de crédito es considerablemente menor. En los bancos alcanza al 11,9% de la cartera, en las fintech llega al 21,6% y en el resto de las entidades asciende al 43,1%. El dato sugiere que buena parte de los incumplimientos se concentra en créditos relativamente pequeños y en segmentos de mayor vulnerabilidad económica.

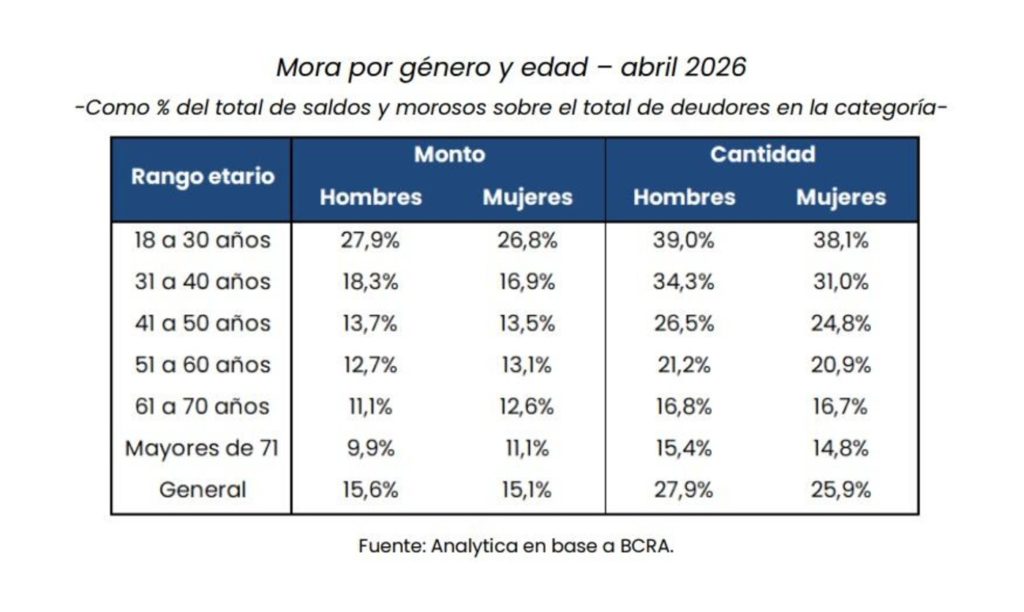

Sin embargo, detrás del promedio aparece una situación particularmente preocupante entre los más jóvenes. La irregularidad entre las personas de 18 a 30 años alcanza niveles cercanos al 40%, el porcentaje más elevado de todos los grupos etarios. La incidencia cae al 34% entre quienes tienen entre 31 y 40 años, al 26% entre los de 41 a 50 años y se ubica por debajo del 17% entre los mayores de 60 años. La brecha muestra cómo los problemas de inserción laboral y de ingresos impactan con mayor intensidad sobre los sectores más jóvenes.

Según los datos del Indec, la tasa de desempleo entre las mujeres de 14 a 29 años pasó del 13,8% en el cuarto trimestre de 2024 al 16,8% en igual período de 2025. Entre los hombres de esa misma franja etaria, el indicador subió del 12,5% al 16,2%. Se trata de incrementos de entre tres y cuatro puntos porcentuales en apenas un año, sobre niveles de desocupación que ya eran superiores al promedio de la economía.

“Así, el resultado es una cohorte que enfrenta simultáneamente dificultades de inserción laboral y un historial crediticio deteriorado, lo que puede condicionar su acceso al financiamiento formal por un período prolongado”, sostuvo Analytica en el informe.

Los jóvenes son el grupo más afectado por la morosidad. Entre las personas de 18 a 30 años, casi 4 de cada 10 registran atrasos superiores a 90 días, una proporción que disminuye progresivamente con la edad hasta ubicarse por debajo del 17% entre los mayores de 60 años.

La situación también guarda relación con el nivel de ingresos. El estudio detectó que los monotributistas de menores recursos presentan los indicadores de incumplimiento más elevados. En la categoría A, la más baja de la escala, el 17,9% de las personas registra atrasos superiores a 90 días. En cambio, entre quienes se encuentran en la categoría K, la de mayor facturación, el porcentaje cae al 8,5%.

El informe también detectó fuertes diferencias geográficas en la distribución de la mora. Las provincias del norte exhiben los niveles más elevados de incumplimiento, mientras que la Ciudad de Buenos Aires registra los indicadores más bajos del país (ver aparte). La heterogeneidad también se replica dentro de una misma jurisdicción. En la provincia de Buenos Aires, por ejemplo, la proporción de deudores con atrasos supera el 30% en el conurbano, frente al 23,1% en el resto del territorio provincial.

El deterioro de los indicadores de mora se produce en un momento en que el crédito aparece como una de las principales apuestas del Gobierno para apuntalar la actividad económica. La expectativa oficial es que la desaceleración de la inflación y una recuperación gradual del poder adquisitivo permitan impulsar el financiamiento a las familias y, con ello, el consumo. Sin embargo, distintos informes privados advierten que ese proceso todavía avanza con lentitud.

Un análisis de Econviews señaló que las financiaciones otorgadas por proveedores no financieros también comenzaron a desacelerarse durante los últimos meses, luego del fuerte crecimiento registrado en 2024 y buena parte de 2025. La consultora atribuyó el fenómeno al menor margen de endeudamiento de los hogares, al aumento de la morosidad y a la erosión que la inflación todavía genera sobre los ingresos reales. Además, destacó que las tasas de interés de estos proveedores suelen ubicarse muy por encima de las bancarias: en los préstamos personales superan, en promedio, el 140% nominal anual.

En la misma línea, la Gerencia de Estudios Económicos del Banco Provincia advirtió que los préstamos bancarios en pesos a las familias acumularon una caída real del 6% entre enero y mayo. El informe sostuvo que la volatilidad de las tasas de interés, el incremento de la irregularidad de cartera y la mayor cautela de las entidades financieras frente al deterioro de los indicadores crediticios están limitando la expansión del crédito al sector privado.

Para 1816, el aumento de la morosidad plantea además un desafío para la recuperación del crédito. La consultora advirtió que una parte importante de los deudores quedará temporalmente excluida del sistema financiero, lo que podría limitar la capacidad del financiamiento para convertirse en un motor relevante de la actividad económica durante los próximos meses.

Argentina tiene una joya económica casi sin desarrollar. No es Vaca Muerta. Tampoco la minería. Ni siquiera, estrictamente, la producción agropecuaria primaria, aunque dependa de ella. El país tiene una oportunidad histórica para desarrollar una industria de alto valor agregado, con bajo riesgo productivo, fuerte demanda internacional y una ventaja adicional cada vez más apreciada: su aporte a la transición energética. Se trata del biodiésel.

Hace quince años parecía que Argentina estaba destinada a convertirse en una potencia mundial del sector. Sin embargo, como tantas otras veces, la oportunidad quedó a mitad de camino. Y las razones vuelven a encontrarse en la política.

El biodiésel es un combustible renovable producido a partir de aceites vegetales o grasas animales mediante un proceso químico llamado transesterificación. Puede utilizarse como sustituto total o parcial del gasoil derivado del petróleo. Argentina cuenta con una ventaja competitiva difícil de igualar: la enorme disponibilidad de aceite de soja, principal materia prima para su fabricación.

La demanda internacional de biocombustibles creció en los últimos años impulsada por varios factores: la necesidad de reducir emisiones contaminantes, la búsqueda de fuentes energéticas renovables y la inestabilidad geopolítica en regiones productoras de petróleo. Estados Unidos, la Unión Europea, India y Brasil desarrollan políticas activas para promover estos combustibles.

Entre sus ventajas figuran su bajo contenido de azufre, la reducción de emisiones contaminantes, su carácter renovable y biodegradable, y la posibilidad de utilizarlo mezclado con gasoil convencional sin modificaciones significativas en la mayoría de los motores. Tiene también limitaciones: depende del precio de los aceites vegetales, compite con otros usos agrícolas y presenta dificultades de almacenamiento prolongado o de funcionamiento en climas extremadamente fríos. Ninguno de esos obstáculos parece insalvable para un país productor de materias primas como Argentina.

Durante la primera década del siglo XXI, el biodiésel se convirtió en una de las principales exportaciones industriales derivadas de la soja. Argentina llegó a liderar el comercio mundial del producto y desarrolló un importante polo industrial en torno a los puertos del Gran Rosario. Sin embargo, el proceso se frenó.

La explicación que ofrecen los actores de la industria apunta al marco regulatorio. Las sucesivas intervenciones estatales redujeron incentivos para invertir, aumentaron la incertidumbre y generaron una creciente capacidad ociosa.

Santa Fe concentra el 85% de la capacidad instalada del país para producir biodiésel, unos 3,2 millones de toneladas sobre un total nacional de 3,9 millones. Sin embargo, sólo una fracción de esas plantas opera plenamente. Según estimaciones del sector, si toda la capacidad instalada estuviera funcionando, el empleo directo podría multiplicarse varias veces y también aumentaría significativamente la recaudación tributaria provincial.

A nivel nacional existen centenares de plantas distribuidas en ocho provincias. Entre 2016 y 2018 Argentina llegó a ocupar el primer puesto mundial entre los exportadores de biodiésel. Luego comenzó una etapa de estancamiento.

Los productores identifican como principal obstáculo la Ley 27.640 de Biocombustibles, aprobada en 2021. La norma redujo el corte obligatorio de biodiésel en el gasoil del 10% al 5%. Posteriormente fue elevado al 7,5% debido a problemas de abastecimiento de combustible, porcentaje que continúa vigente.

Según la Bolsa de Comercio de Rosario y entidades empresarias, esa reducción provocó una caída de la demanda interna y elevó los niveles de capacidad ociosa. Además, la ley permite que la Secretaría de Energía modifique el porcentaje de mezcla, generando una incertidumbre que desalienta inversiones de largo plazo.

Otro punto cuestionado es el sistema de cupos que reserva buena parte del abastecimiento interno a determinadas pymes. Sus defensores sostienen que permitió desarrollar industrias en el interior del país y evitar la concentración del negocio. Sus críticos afirman que limitó la competencia, redujo la eficiencia y frenó el crecimiento exportador.

A esto se suma el esquema de precios administrados. Las cámaras empresarias sostienen que, en distintos períodos, los valores fijados por el Estado quedaron por debajo de los costos de producción, especialmente del aceite de soja, generando pérdidas operativas para numerosas plantas.

Mientras tanto, los principales competidores avanzan. Brasil incrementa progresivamente los porcentajes obligatorios de mezcla y fortalece su industria. En Argentina, en cambio, la utilización de la capacidad instalada permanece muy por debajo de su potencial.

Por eso el sector reclama medidas concretas: elevar el corte obligatorio al 10%, 15% o incluso 20%; garantizar el cumplimiento efectivo de las mezclas; otorgar mayor estabilidad regulatoria; revisar el sistema de cupos; establecer mecanismos de precios más previsibles y abrir nuevos mercados para los biocombustibles.

Nada de eso parece técnicamente complejo. Requiere, sobre todo, acuerdos políticos y una estrategia de largo plazo. Argentina ya dispone de la materia prima, la infraestructura industrial y el conocimiento productivo. Lo que sigue faltando es la decisión de convertir una oportunidad evidente en una política de desarrollo. Como tantas veces, el desafío no es económico. Es político.

Los Cedearsde lascompañías tecnológicas concentran buena parte de las operaciones del mercado local y lideran los rankings de liquidez, volumen negociado y participación en las carteras. Entre las acciones más operadas aparecen nombres estrechamente vinculados al desarrollo de inteligencia artificial (IA) y la economía digital.

Un informe del Instituto Argentino de Mercado de Capitales (IAMC) mostró que Micron Technology (MU), fabricante de memorias y semiconductores, encabezó el ranking de volumen efectivo negociado con más de $11.300 millones. Detrás se ubicaron Mercado Libre (MELI), con casi $10.900 millones, Microsoft (MSFT), con más de $8.800 millones, y Nu Holdings (NU), con cerca de $8.300 millones.

Semiconductores e IA, el gran motor del mercado de Cedears

Uno de los datos más llamativos del informe del IAMC es el protagonismo que ganaron las firmas vinculadas a la fabricación de chips. Micron no solo lideró el volumen negociado entre las acciones, sino que además registró un promedio diario operado superior a los $11.300 millones y una suba acumulada del 47,5% en lo que va de 2026.

Los Cedears de acciones y ETF vinculados a empresas tecnológicas se encuentran entre los más operados de las últimas ruedas.

La tendencia también se refleja en los ETF. El fondo VanEck Semiconductor ETF (SMH), que agrupa a las principales empresas globales del sector, acumula una ganancia de 60,1% en el año, ubicándose entre los vehículos con mejor desempeño de todo el universo de Cedears analizado.

El fenómeno responde al fuerte crecimiento de la demanda de infraestructura para inteligencia artificial. La expansión de los centros de datos y el desarrollo de modelos cada vez más complejos impulsaron las perspectivas de fabricantes de chips, memorias y componentes tecnológicos, convirtiéndolos en uno de los sectores favoritos de Wall Street.

Los ETF tecnológicos también captan millones

La apuesta tecnológica también se observa entre los Cedears de ETF. El Invesco QQQ, que replica el comportamiento del Nasdaq 100 y concentra buena parte de las principales compañías tecnológicas estadounidenses, se ubicó entre los instrumentos más negociados del mercado local durante las últimas 40 ruedas.

Incluso al analizar la distribución sectorial de los Cedears más operados, la tecnología aparece como la temática dominante. Empresas de software, semiconductores, comercio electrónico y plataformas digitales concentran una porción significativa de los flujos de inversión, desplazando a sectores que históricamente habían liderado las preferencias de los argentinos, como bancos o consumo masivo.

El Gobierno, a través del Ministerio de Capital Humano, confirmó este miércoles la firma de un acuerdo con las universidades públicas para destrabar el conflicto por el financiamiento del sistema educativo, luego de más de dos años de reclamos, marchas, paros y una disputa judicial que llegó hasta la Corte Suprema.

El entendimiento fue suscripto por la Subsecretaría de Políticas Universitarias, el Consejo Interuniversitario Nacional (CIN) y las organizaciones gremiales docentes y no docentes. Según informó la cartera conducida por Sandra Pettovello, el acta establece una recomposición salarial del 24,33% para el sector universitario.

Los principales puntos del acuerdo universitario

De acuerdo al comunicado oficial, el Poder Ejecutivo transferirá a las universidades nacionales los fondos necesarios para incrementar la masa salarial en un 21,33% en junio, sobre los básicos vigentes a mayo de 2026, y en un 3% adicional en octubre, sobre los básicos de septiembre. Además, las partes acordaron que las paritarias universitarias se convoquen al menos cada tres meses durante lo que resta del año.

El acuerdo también incluye una actualización del 20% para los gastos de funcionamiento de las universidades públicas a partir de junio de 2026, junto con fondos adicionales para áreas sensibles del sistema. En ese esquema, se prevé un refuerzo de $50.000 millones para hospitales universitarios, que se sumará a los $80.000 millones ya contemplados para esos centros de salud.

A su vez, el convenio incorpora una suba del 50% para las Becas Manuel Belgrano desde junio de 2026, destinadas a carreras universitarias y terciarias vinculadas a áreas estratégicas. En cambio, no se incluyó una actualización para las becas Progresar, uno de los puntos que también formaba parte de los reclamos del sector.

Además, Capital Humano informó que se garantizarán fondos de capacitación para las entidades gremiales docentes y no docentes. También indicó que las universidades nacionales deberán rendir los fondos asignados conforme a la legislación vigente.

La firma del acta llega tras semanas de negociaciones entre el Gobierno y el CIN, en un conflicto que tuvo como telón de fondo cuatro marchas federales universitarias, clases públicas, tomas de colegios, paros docentes, votaciones en el Congreso, vetos presidenciales y presentaciones judiciales. El acuerdo se alcanzó luego de que el Ministerio de Economía autorizara una partida de $800.000 millones para atender los compromisos asumidos con el sistema universitario.

Malestar sindical y frente judicial abierto

Según datos del CIN, el deterioro salarial derivó en la renuncia de unos 10.000 docentes en universidades nacionales, uno de los puntos que los rectores y gremios llevaron a la mesa de negociación.

Aunque la firma del acta representa un avance en la negociación, en sectores sindicales universitarios todavía persiste malestar entre las bases. Los gremios seguirán de cerca la recomposición salarial y la ejecución de los fondos comprometidos.

Pese al acuerdo alcanzado, el frente judicial continuará abierto. Las universidades habían reclamado la aplicación de la Ley de Financiamiento Universitario y el Gobierno recurrió a la Corte Suprema luego de fallos adversos en instancias anteriores. Las casas de estudio, por su parte, seguirán monitoreando la ejecución de los fondos comprometidos y la evolución de los salarios del sector.

Las denuncias contra Facundo Leal pusieron nuevamente el foco sobre la empresa que es apetecida por gigantes tecnológicos, organismos de seguridad y actores que disputan el futuro de los datos

Cuando se habla de Arsat, la discusión pública suele detenerse en los satélites. Se ignora, a menudo, que parte de los activos estratégicos de la empresa estatal están bajo tierra, en miles de kilómetros de fibra óptica. También dentro de edificios blindados que almacenan información crítica y en una infraestructura que conecta desde organismos de seguridad hasta empresas privadas que dependen de ella para operar.

Por eso, cualquier controversia sobre la gestión de Arsat trasciende la administración de una empresa pública.

Sobre esta compañía la Justicia puso el foco por los casi US$2,5 millones hallados en los domicilios de su extitular, Facundo Leal, como también por la imputación por corrupción contra por lo menos tres funcionarios más, entre los cuales está Gerardo Boschin, quien fue gerente de compras y luego presidente de Trenes Argentinos.

La red de fibra óptica es actualmente la mejor tecnología digital que depende de ArsatFederico Camarero

Durante años, Arsat construyó una posición singular. A través de la Red Federal de Fibra Óptica (REFEFO), desplegó decenas de miles de kilómetros de tendido que atraviesan el país y llegan a zonas donde ninguna empresa privada estuvo dispuesta a invertir por falta de rentabilidad. Replicar una red de esa magnitud demandaría inversiones de miles de millones de dólares y plazos de recuperación que hoy resultan inviables para cualquier operador. Por eso, Arsat prácticamente no tiene competidoras en los servicios que ofrece.

Incluso compañías privadas de telecomunicaciones terminan utilizando capacidad de infraestructura vinculada a Arsat. La red se convirtió en una autopista digital por la que circulan comunicaciones, servicios de internet y datos que sostienen buena parte de la actividad económica y estatal. También es la red de tecnología a la que la política ha observado por su capacidad de producir inteligencia a través de sus nodos.

La otra infraestructura igual de crítica y menos conocida de Arsat es el Centro Nacional de Datos, una instalación diseñada para albergar sistemas con altos estándares de disponibilidad y seguridad. Allí no sólo se alojan plataformas estatales. También existen servicios destinados a compañías privadas que requieren capacidad de procesamiento, almacenamiento y transmisión de información.

Dentro de ese ecosistema funcionan las llamadas “jaulas”: espacios físicos cerrados donde empresas y organismos instalan sus propios servidores y equipamiento. Aunque comparten la infraestructura general del centro de datos, el acceso a esos equipos queda restringido exclusivamente a sus propietarios. Bancos, compañías energéticas y otras organizaciones que manejan información sensible recurren a este esquema para proteger activos críticos.

La importancia de esas instalaciones radica no sólo en los datos que almacenan, sino en la capacidad de cómputo y transmisión que concentran. Miles de procesadores trabajan de manera permanente sosteniendo servicios que deben permanecer operativos las 24 horas del día.

El nuevo residente

Esta infraestructura sensible adquiere otra dimensión por el interés desplegado por un nuevo residente en la Argentina. Hace un par de meses, un importante funcionario estadounidense asistió a la estación de Arsat en Benavídez justo luego de presentar con la ministra de Seguridad, Alejandra Monteoliva, y Peter Lamelas, el embajador norteamericano en Argentina, el Criaco (Centro Regional de Información y Análisis sobre Crimen Organizado).

La visita, según distintas fuentes, tendría que ver con la intención de alojar en el centro nacional de datos los servidores necesarios para el centro. Los sistemas son lo que ofrece el recientemente mudado al país, Peter Thiel, a través de su empresa Palantir. De acuerdo con distintos testimonios, no fue la única vez en los últimos meses que se acercaron a Arsat oficiales estadounidenses.

Peter Thiel, CEO de Palantir, sale de la Casa Rosada el 23 de abrilHernan Zenteno – La Nacion

Un punto de atención, por las investigaciones en curso, es la relación entre Arsat y el 5G. Mientras la licitación definía qué empresas se quedaban con las frecuencias para operar la nueva tecnología móvil (a través del Enacom), Arsat ya controlaba una parte fundamental de la infraestructura necesaria para que ese sistema funcionara. Las telefónicas pueden operar las antenas y el espectro pero sin fibra, no hay 5G masivo.

Una antena 5G puede transmitir enormes volúmenes de datos, pero si detrás no existe una red troncal capaz de mover ese tráfico, la red se convierte en un cuello de botella. En esa infraestructura estaba interesada Huawei, la empresa china proveedora mundial de equipamiento para redes 5G, es decir, antenas, radios, routers y otros componentes que las telefónicas utilizan para desplegar sus redes.

Las reuniones en Arsat o fuera de las oficinas, en lugares como Nordelta, eran frecuentes entre directivos de la compañía y Facundo Leal.

En 2023, además, Arsat recibió una asignación de 100 MHz en la banda de 3,5 GHz para desarrollar un plan federal vinculado al 5G. La resolución oficial establecía que esas frecuencias serían utilizadas por Arsat para implementar el plan estratégico que definiera el Estado Nacional.

Ese punto generó controversia porque implicaba que Arsat pasaba a tener un activo extremadamente valioso: espectro 5G que no había sido subastado como el del resto de los operadores. Algunos sectores imaginaban que Arsat podría convertirse en una especie de operador mayorista de 5G, alquilando capacidad a empresas o impulsando cobertura en zonas donde las grandes telefónicas no invierten.

El gigante tecnológico chino HuaweiAndy Wong – AP

En términos políticos y económicos, eso aumentaba enormemente la relevancia de quienes conducían la empresa. Ya no se trataba solamente de administrar fibra óptica, satélites y centros de datos. También se trataba de administrar espectro, uno de los recursos más codiciados del sector telecomunicaciones.

Luego llegó el cambio de gobierno. En 2024, la administración de Javier Milei anunció que esos 100 MHz reservados para Arsat serían incluidos en una nueva licitación, junto con otros bloques que habían quedado vacantes en la subasta anterior. Es decir, el espectro que había sido reservado pasaría a ser considerado parte del stock a licitar al mercado. Esto, que se anunció oficialmente en una conferencia de prensa de Manuel Adorni, todavía no sucedió.

Mantener semejante estructura requiere inversiones constantes. La operación de un centro de datos de alta disponibilidad demanda sistemas redundantes de energía, refrigeración, conectividad y seguridad física. Los equipos deben renovarse periódicamente y la infraestructura especializada exige contratos de mantenimiento costosos, algunos de los cuales están bajo observación actualmente. Lo mismo ocurre con la red federal de fibra óptica, cuyos nodos y enlaces requieren supervisión técnica permanente.

Fuentes vinculadas al sector describen que el deterioro presupuestario de los últimos años impactó particularmente en esas tareas. Sistemas que requieren asistencia especializada comenzaron a enfrentar dificultades para obtener soporte. Equipamiento que demanda mantenimiento periódico pasó a depender de recursos cada vez más escasos. En infraestructura crítica, el problema no suele manifestarse de inmediato: aparece cuando ocurre una falla.

La complejidad aumenta cuando se observan los servicios que presta Arsat a organismos del Estado. Fuerzas Armadas, áreas de seguridad, empresas públicas y dependencias gubernamentales utilizan distintas capacidades de la compañía. En algunos casos, la red debe extenderse hacia ubicaciones remotas donde el último tramo de conexión —la llamada “última milla”— obliga a contratar proveedores locales o realizar obras específicas para llegar hasta instalaciones estratégicas.

Esa realidad convierte a Arsat en administradora de información extremadamente sensible. No solamente por el contenido de los datos que almacena, sino por el conocimiento operativo que posee sobre redes, enlaces, ubicaciones, capacidades y requerimientos de organismos públicos y privados.

En paralelo, existe un debate cada vez más presente alrededor de la llamada soberanía digital. La discusión gira en torno a dónde se almacenan los datos críticos del país y quién controla la infraestructura que los procesa. Mientras buena parte de la economía mundial migra hacia plataformas de computación en la nube operadas por gigantes tecnológicos extranjeros, algunos sectores sostienen que determinadas capacidades deben permanecer bajo jurisdicción nacional.

La industria del litio cerró 2025 con una producción de 116.000 toneladas y exportaciones por U$S 932 millones. El 90% de lo que se vende es carbonato de litio, cuyo principal destino es China. La Argentina todavía no avanzó en el uso del litio para producir tecnologías de mayor valor agregado o incorporar alguna etapa de la fabricación de vehículos eléctricos. Los especialistas coinciden en que los beneficios fiscales y económicos no son condición suficiente para estimular inversiones en esa industria.

A pesar de tener y explotar recursos críticos para la transición energética, la Argentina todavía no avanzó en el uso del litio para producir tecnologías de mayor valor agregado o incorporar alguna etapa de la fabricación de vehículos eléctricos. En este contexto, y mientras el proyecto de súper RIGI apuesta a promover el sector de la electromovilidad, los especialistas coinciden en que los beneficios fiscales y económicos, o la abundancia de materias primas, no son condición suficiente para estimular inversiones en esa industria.

“Es necesario contar con una adecuada infraestructura y acceso a energía a buen precio; un mercado demandante; servicios de logística para una cadena de valor que es compleja, y recursos humanos calificados”, resume el economista Martín Obaya, investigador del Conicet y vicedirector del Centro de Investigaciones para la Transformación (Cenit).

A esto se suman los desafíos de instalar nuevas plantas productivas que requieren insertarse en cadenas globales de valor, como es el caso de la fabricación de baterías o vehículos eléctricos. Aunque también hay posibilidades en la articulación de proyectos a escala regional, el desarrollo local de proveedores especializados e incluso la exportación de servicios.

Baterías en cadena

Según la Secretaría de Minería nacional, hoy operan ocho explotaciones de litio en las provincias de Salta, Jujuy y Catamarca, y otros 60 proyectos transitan diferentes etapas de progreso (prospección, evaluación, construcción, entre otras). Esta industria cerró 2025 con una producción de 116.000 toneladas y exportaciones por U$S 932 millones. El 90% de lo que se vende es carbonato de litio, cuyo principal destino es China. Además, se convirtió en el décimo complejo exportador del país, según cifras del Indec.

“El litio, en realidad, no es un commodity -precisa la ingeniera Azul Giménez Moreno, directora de Minería de la consultora Aleph Energy-. El recurso natural que se extrae en el proyecto minero atraviesa un cierto grado de industrialización hasta que se vende y se exporta: el carbonato de litio, el hidróxido de litio y el cloruro de litio, son productos químicos de especialidad.”

La instalación de plantas de producción de cátodos o de baterías de litio resulta compleja. “Es difícil que se radique aquí la fabricación de baterías porque las cadenas productivas son globales y hace falta tener una escala, un umbral de varios cientos de miles de unidades para alcanzar un modelo de negocios”, expresa a EconoJournal el economista Víctor Delbuono, investigador de Fundar.

“La Argentina tampoco tiene una política integral de electromovilidad, sino más bien de incentivos a la importación de vehículos sin aranceles y sin una alianza estratégica con un productor”, prosigue Delbuono. Y advierte que “las condiciones de base para pensar en la integración de la cadena del litio vienen siendo tardías”.

Con esta visión coincide Giménez Moreno. “La cadena de valor de las baterías eléctricas es extensa y compleja; el hecho de que nuestras salmueras produzcan litio no quiere decir que podamos fabricarlas –argumenta-. De hecho, el litio es un porcentaje muy pequeño del total de la batería, se requieren otros materiales. Y hoy, la mayor parte de la producción de materiales activos de cátodos y los procesos de ensamble se hacen en China.”

Dicho esto, no es imposible estimular -con beneficios impositivos o políticas de precios domésticos- el agregado de valor local. Una alternativa es el caso de Chile, que implementó licitaciones de acceso a cuotas de carbonato de litio con precio preferencial para las empresas que agreguen valor a este recurso. Sin embargo, los dos proyectos que se anunciaron –de las firmas chinas BYD y Tsingshan, para radicar plantas de material catódico- finalmente no lograron concretarse. “Cuando los precios están bajando, esa política no funciona bien. No bastó para estimular la radicación de inversiones”, evalúa Delbuono.

La visión de las compañías que producen y exportan compuestos de litio

El camino hacia una mayor industrialización del mineral está en la agenda de las compañías que producen y exportan compuestos de litio en la Argentina. Al menos por ahora. Ante la consulta, dos jugadores del sector coincidieron en esta visión.

“No tenemos necesidad de ampliar los procesos aquí, por lo menos en este momento –expresó una fuente-. Esto no quita que se pueda realizar a futuro, si alguno de nuestros accionistas decidiera que es negocio o que es viable”, sostuvieron en una de las compañías del sector.

En otra empresa agregaron que no es una iniciativa que se esté evaluando. En particular, porque para fabricar este tipo de baterías, “lo menos que se utiliza es litio; intervienen muchos más minerales de los que no existe aquí producción”, argumentaron. “Al no tener el resto de los minerales es muy complejo pensar en eso en un corto plazo”.

Ventana de oportunidad

A pesar de este panorama, Obaya –coautor de un estudio que analiza las posibilidades de integración y complementación regional para la transición energética– considera que iniciativas como la fabricación de vehículos eléctricos en Brasil es una ventana de oportunidad. Con la radicación en una planta adquirida a Ford, la firma BYD estima producir unas 300.000 unidades este año. En el marco del programa MOVER (Movilidad Verde e Innovación), que establece importantes beneficios impositivos, “Brasil es el país que fomenta de manera más activa la producción de vehículos eléctricos”, sostiene el economista.

La localización de una incipiente industria de la electromovilidad a nivel regional aporta una nueva condición que podría fortalecer el mercado regional. Incluso, para abastecer mediante la fabricación de baterías. “Faltan muchos otros factores, pero es una ventana que se abre”, puntualiza.

Es que la electromovilidad requiere condiciones que exceden los beneficios tributarios y exige que “muchas cosas funcionen bien al mismo tiempo”, observa Obaya. “Estas son: buenas condiciones de acceso a la energía y a buen precio; un mercado demandante; infraestructura de carga para los usuarios; servicios de logística, y mano de obra. Me parece que la Argentina está poniendo énfasis en la competitividad impositiva, por ejemplo con el RIGI, y quizá se abandonaron algunos aspectos de lo que podría ser una política productiva.”

En este sentido, si bien el súper RIGI tiene un costo impositivo importante e implica resignar recaudación futura, según Obaya lo hace “en virtud de generar nuevas industrias y que requieren un espaldarazo inicial para desarrollarse”.

Litio, servicios y exportación

Sobre la integración y desarrollo de nuevas actividades alrededor del litio, la especialista de Aleph Energy prefiere hablar de “mayor captura de valor” de este recurso. Lo que se necesita promover, de acuerdo con Giménez Moreno, son proveedores locales especializados: servicios de ingeniería, automatización, control de procesos, inteligencia artificial, mantenimiento preventivo de equipos, tratamiento de agua, servicios ambientales. Pero para eso “necesitamos centros tecnológicos, articulación con las universidades, transferencia de know-how, formación de recursos humanos, investigación y desarrollo, y fomento de un ecosistema de startups que desarrolle tecnologías para la minería”, plantea.

En este punto -advierte Giménez Moreno- no sería aplicable un esquema como el súper RIGI, sino la facilitación de líneas de financiamiento para apoyar nuevas empresas proveedoras o la realización de pruebas piloto de tecnología. “También programas de desarrollo de proveedores o transferencia de know-how desde la propias mineras”, completa.

A mediano y largo plazo, sostiene la especialista de Aleph Energy, este entramado de conocimientos y especialidades puede incluso capitalizarse para la exportación de servicios profesionales destinados a proyectos mineros de la región.

La industria y la construcción siguen en una caída larga. Ambas áreas de la economía, las que brindan la mayor cantidad de empleos formales, siguen sin consolidar una recuperación y mantienen el comportamiento oscilante que registran desde hace unos meses. Luego de haber caído en febrero y crecido en marzo, ambos sectores presentaron en mayo bajas mensuales de 2,1% y 4%, respectivamente.