Matías Kulfas, ex ministro de Desarrollo Productivo; Lucas Erio, director de Hidrocarburos de Mendoza; Inés Gerbaudo, presidenta del Clúster de Petróleo, Gas y Minería de Córdoba; y Jorge Scian, presidente de la Comisión de Energía de ADIMRA, coincidieron en Aguas Arriba en que el crecimiento de los sectores energético y minero representa una oportunidad estratégica para el país, aunque advirtieron que la explotación de esos recursos no garantiza automáticamente el desarrollo productivo.

Cuando energía por sí sola no alcanza

“Yo estoy muy contento con el despliegue de inversiones que estamos viendo en Vaca Muerta y en otras cuencas, también en el convencional que está reflotando y todo lo que se viene en minería. Pero el planteo principal es que, si una locomotora va sin vagones, se va a construir un país para poca gente”, afirmó Kulfas. El economista criticó la falta de una política industrial por parte del gobierno nacional, una herramienta que considera clave para desarrollar los mercados.

Ante esta ausencia, planteó que la discusión debe enfocarse en cómo lograr que las empresas industriales y de servicios especializados puedan incorporarse a las cadenas de valor de petróleo, gas y minería en condiciones competitivas, lo cual presenta dificultades cuando el Régimen de Incentivo a las Grandes Inversiones (RIGI) “está desnivelando la cancha a favor del importador”.

«Nosotros necesitamos realmente que los recursos naturales sean palanca del desarrollo y que todo ese bienestar que se empieza a gestar en la cordillera también lo veamos en las ciudades, que es donde vive la mayor cantidad de gente en Argentina«, señaló.

El desafío de los proveedores

Desde el sector industrial, Jorge Scian e Inés Gerbaudo destacaron la capacidad de las empresas metalúrgicas e industriales de Buenos Aires y Córdoba para responder a las necesidades de los sectores de Oil & Gas y minería.

Según señalaron, las compañías hace años que invierten en tecnología, innovación, normas de calidad y capacidades productivas. Por eso, frente a la expansión prevista para la próxima década, el desafío no pasa por desarrollar entramado industrial desde cero, sino por integrarlo efectivamente a las cadenas de valor.

Ante esta realidad, ambos advirtieron que existe una fuerte contradicción entre los anuncios de inversión y la situación actual de buena parte de la industria manufacturera.

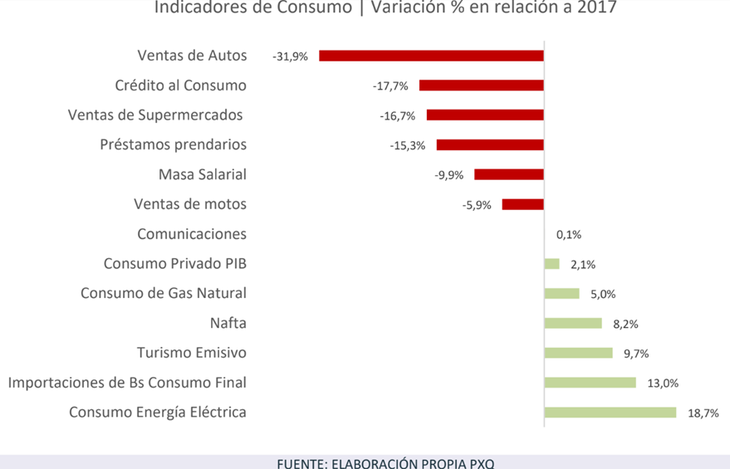

“Lo que se ve son dos países diferentes: uno con los proyectos RIGI que están aprobados, con los niveles de inversión que hay anunciados y la cantidad de proyectos en trámite, y por otro lado ves una caída en los niveles de actividad”, confirmó el empresario y presidente de la Comisión de Energía de ADIMRA. Según datos de la asociación, la utilización de la capacidad instalada de las empresas está hoy en un 40% y se registran niveles de desempleo.

Gerbaudo coincide en que hoy existen importantes desafíos para las empresas que quieren incorporarse a la cadena de valor. La presidenta del Clúster de Petróleo, Gas y Minería de Córdoba afirma que, frente a este escenario, desde el clúster se enfocan en nichos de mercado y la necesidad de reconvertirse “para ir encontrando los puntos en donde se pueda tener un valor diferencial en cuanto a la presión de la competencia por importaciones”.

En este sentido también destacó el trabajo conjunto entre empresas, universidades y centros tecnológicos para acompañar la transformación productiva de las empresas cordobesas.

El caso Mendoza: previsibilidad y seguridad jurídica al servicio de la industria

Desde Mendoza, Lucas Erio defendió la estrategia provincial para sostener la actividad hidrocarburífera convencional mientras se prepara para el desarrollo de Vaca Muerta en territorio mendocino.

El funcionario recordó que la provincia produce cerca del 9% de los hidrocarburos del país y cuenta con más de un siglo de trayectoria petrolera, una importante red de ductos, capacidad de refinación y una base de profesionales especializados.

Frente al desplazamiento de inversiones hacia Neuquén, Mendoza impulsó el denominado Plan Andes y avanzó con reducciones de regalías para mejorar la competitividad de las áreas convencionales.

Además, sostuvo que el rol del Estado provincial debe concentrarse en generar previsibilidad, seguridad jurídica e incentivos para que las inversiones derramen sobre la cadena de valor. “Estamos fuertemente orientando toda nuestra política energética, en este caso hidrocarburífera, en la competitividad de la industria”.

Bajo esta misma línea, Mendoza abre el juego a la actividad minera con PSJ Cobre Mendocino, el primer proyecto de explotación de cobre con declaración de impacto ambiental aprobado y ratificado por ley en la legislatura provincial, y a las energías renovables con la inauguración del parque solar El Quemado de YPF Luz.

“Que para el inversor no sea un factor de riesgo la política provincial es sumamente importante”, resumió.

La articulación como respuesta

Los participantes coincidieron en que un primer paso para encarar los desafíos centrales de los próximos años será la articulación entre actores públicos y privados.

Para Kulfas, la decisión inmediata necesaria es implementar una política industrial que siente a todos los actores de la cadena productiva: “a las operadoras, al Estado nacional, a los sectores del Estado provincial, universidades y centros tecnológicos para diseñar esa política con objetivos claros”.

Scian, por su parte, sostuvo que la magnitud de las oportunidades asociadas a Vaca Muerta y la minería exige construir espacios de diálogo más amplios para coordinar esfuerzos a largo plazo. “Que se generen políticas industriales que sean de Estado, no de gobierno”, concluyó.

El diagnóstico compartido por los participantes fue claro: el crecimiento de Vaca Muerta y la minería abre una oportunidad inédita para la Argentina. Sin embargo, para que ese potencial se traduzca en desarrollo será necesario fortalecer la articulación entre empresas, Estado, universidades y centros tecnológicos, e incorporar a los proveedores locales a las cadenas de valor de los grandes proyectos de inversión.