Un cometa inusual que atravesó el Sistema Solar el año pasado —y que llevó a algunos a especular con la idea de que se trataba de una nave espacial extraterrestre— podría haberse formado hace hasta 12 mil millones de años.

A partir de la composición química del cometa 3I/ATLAS, los investigadores estiman que se formó relativamente temprano en la historia del Universo, después de un intenso período de formación estelar. Recopilar datos sobre más objetos interestelares —aquellos que no están ligados a una órbita y pueden vagar por la galaxia— podría «revolucionar por completo lo que sabemos sobre el campo de los cometas interestelares, pero también sobre la formación de estrellas y planetas en general», afirma el científico planetario Darryl Seligman.

Hace una década, el científico Ernesto Calvo desarrolló un método pionero para extraer litio de manera más sustentable y eficaz, por el que obtuvo un premio internacional y fue patentado por el Conicet. En base a esa línea de investigación, que continuó con publicaciones académicas y tesis doctorales, se diseñó una aplicación de valor comercial: un reactor de laboratorio que ya está en condiciones de ser probado en el ámbito productivo. Y para poder avanzar en las negociaciones con eventuales inversores que hagan posible la adaptación y escalado a nivel industrial del dispositivo, el año pasado se creó la startup Litiar.

“Somos la primera y única empresa del país que se dedica al desarrollo de extracción electroquímica directa de litio. Es un sistema que permite obtener litio en horas; es más eficiente, usa menos agua y energía eléctrica, y no emplea químicos contaminantes”, resume Calvo, investigador superior del Conicetad honorem, exdirector del Instituto de Química, Física de los Materiales, Medio Ambiente y Energía (INQUIMAE, de la UBA y Conicet), y cofundador de Litiar, creada con el laboratorio Laring.

La empresa diseñó un producto mínimo viable (MVP) que, en condiciones de laboratorio, recupera litio en salmuera en pocas cantidades. La etapa que sigue es testearlo y escalarlo en un entorno productivo con la meta de que, a futuro, pueda extraer miles de toneladas del mineral. “Para eso se necesitan inversiones, que pueden provenir de capital de riesgo o de la asociación con una firma que tenga la capacidad de desarrollar proyectos de ingeniería de gran porte y pueda contribuir con el escalado. Ahora tenemos un reactor de mesada, pero apuntamos a construir un prototipo industrial: una planta piloto que pueda producir 20 toneladas de litio por año para demostrar su funcionamiento”, cuenta Calvo, y revela que están en conversaciones con varias compañías.

Una vez que este método se pruebe y madure, Litiar se propone agregar valor a la minería del litio: tener patentes propias y una tecnología competitiva; licenciar su uso y contratar profesionales del sistema científico.

«Ahora tenemos un reactor de mesada, pero apuntamos a construir un prototipo industrial: una planta piloto que pueda producir 20 toneladas de litio por año para demostrar su funcionamiento», señala Calvo.

Litio, electrodos y sustentabilidad

El litio que se extrae en la Argentina está disuelto en las salmueras de los salares de altura, como los de las provincias de Catamarca, Jujuy y Salta. Para obtener el mineral de esa solución y transformarlo en un producto de exportación (mayormente, carbonato de litio), el método más extendido a nivel local es el de evaporación, que se realiza con energía solar en enormes piletas de agua. Pero ese proceso –argumenta Calvo- implica la pérdida de una gran cantidad de agua, es muy lento (demora aproximadamente un año y medio) y es poco eficiente, ya que no captura más del 50% del litio que está presente en la salmuera.

A fin de superar esas limitaciones, se fueron desarrollando otras tecnologías, como los métodos de extracción directa de litio (DLE, por su sigla en inglés), entre los cuales se encuentra el ideado por Calvo y su equipo, que utiliza energía eléctrica. “Las principales ventajas son su rapidez, ya que en cuestión de horas se obtiene el litio; no se consume agua por evaporación; no produce residuos; no usa reactivos químicos sino corriente eléctrica, y tiene una alta selectividad, es decir, recupera mayor cantidad de litio de la salmuera”, señala el científico que en 2017 obtuvo el premio Bright Minds Challenge (Mentes brillantes), otorgado por la firma holandesa DSM en reconocimiento a su innovación.

Este método de Litiar opera mediante procesos electroquímicos que se inducen en un reactor que trabaja de manera continua. Está basado –explica Calvo- en el funcionamiento de una batería de litio común (como la de un teléfono móvil) en el sentido de que posee un material que es capaz de introducir litio en su interior y, posteriormente, extraerlo. “En nuestro caso es igual: aplicamos una corriente eléctrica y tenemos dos materiales de electrodos que funcionan como ‘esponjas’: una selecciona litio y la otra selecciona cloruro”, afirma el investigador.

Al circular la salmuera por el reactor y aplicar corriente eléctrica, en una primera fase se capta el cloruro de litio (no se absorben el sodio o el magnesio, que son otros componentes presentes en la salmuera). En la siguiente fase del ciclo se realiza el proceso inverso: sobre la solución muy diluida de cloruro de litio que se obtuvo inicialmente, los otros electrodos de la misma corriente van devolviendo cloruro de litio en, cada vez, mayor grado de concentración. Es síntesis: se trata de un mecanismo continuo que selecciona y libera cloruro de litio en grados crecientes de concentración hasta lograr el máximo posible. Esa solución, posteriormente, se puede comercializar como cloruro de litio, o bien –tras un proceso químico- ser transformada en carbonato o hidróxido de litio. Son los tres productos que se convierten en materiales de cátodos, de ánodos y en electrolitos, los componentes de las baterías de computadoras, teléfonos y vehículos eléctricos.

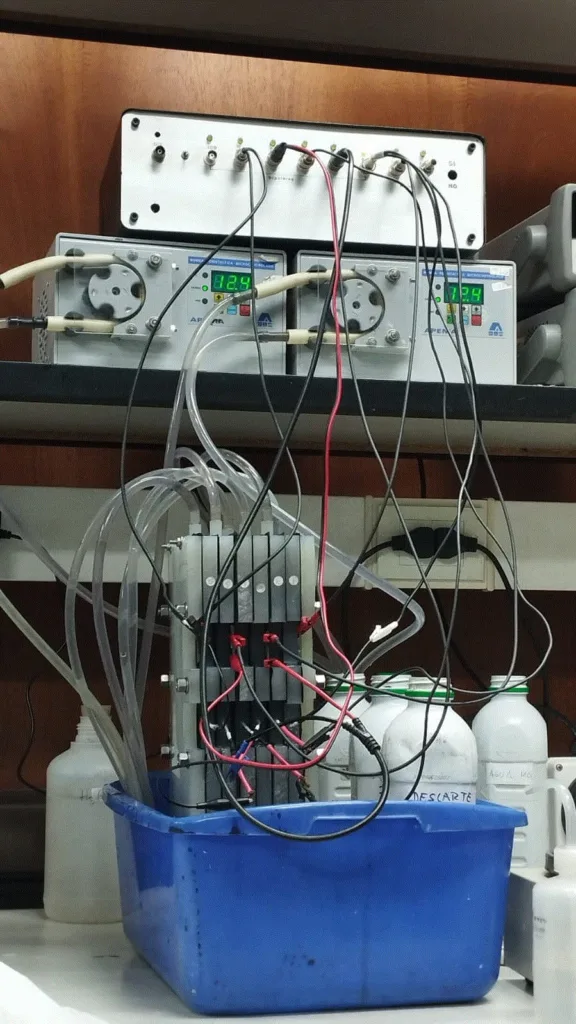

Prototipo del reactor diseñado por Ernesto Calvo.

Invertir para escalar el proyecto

Litiar no es la única que desarrolla tecnología DLE. “Hay otras empresas como la nuestra en el mundo. Lithios, una startup creada por científicos del MIT, en Estados Unidos, que empezó mucho después que nosotros, y Electralith, un spinoff de la Universidad Monash, en Australia”, compara Calvo. Mientras que la primera en 2024 obtuvo US$ 12 millones de capital semilla para financiar la ampliación de su plataforma de extracción de litio, Electralith el año pasado levantó US$ 27,5 millones destinados a solventar el desarrollo e implementación de su tecnología, y a construir su primera planta piloto.

Es que la adaptación de un prototipo requiere capitales. “Si necesito construir una planta piloto para sacar, por ejemplo, 20 toneladas de litio por año, necesitaré US$ 5 millones. Necesitaré tuberías, bombas y electrodos; la capacidad de fabricar o abastecerme de todos los elementos que van en el reactor. En esa etapa, por caso, se podría generarse una cadena de valor, integrada por empresas o institutos del Conicet, que provea los insumos”, expresa Calvo. Y agrega: “El escalado de la tecnología no es un proceso lineal. Se la puede ir probando desde una pequeña planta piloto instalada, por ejemplo, en un yacimiento junto a una pileta para recuperar el litio que se pierde en algunas etapas del sistema de evaporación. Es una modalidad de trabajo para calibrar la tecnología. Y la ventaja es que el proceso es modular: se puede ir pasando a escalas mayores, con inversiones crecientes. No es preciso hacer una enorme inversión desde el principio”.

De acuerdo con Calvo, para que el cambio del sistema de evaporación a una tecnología de extracción directa sea rentable, el precio de la tonelada de litio debe estar por encima de US$ 15.000. Actualmente, ronda entre US$ 18.000 y US$ 20.000.

Tecnologías de extracción competitivas

A juicio de Calvo –que obtuvo la distinción Konex-, la Argentina puede aportar valor a la industria de extracción. “Desarrollar baterías es complejo, yo creo que no se puede competir. Pero sí podemos desarrollar tecnologías de extracción que sean competitivas, eso tiene un gran valor comercial”, considera.

Su objetivo, asegura, es generar una empresa con un equipo de gente joven. Las startups que en el mundo desarrollan este tipo de sistemas “tienen 10 ingenieros trabajando; nosotros, en cambio, ahora empleamos solo dos”. Pero el escenario puede ser otro. “Si captamos inversiones, podemos contratar más gente y avanzar más rápido –sostiene-. La idea es que Litiar sea una empresa argentina, con participación de otros socios como accionistas y profesionales, ingenieros y científicos: un equipo que genere riqueza desde el conocimiento y le dé continuidad futura al proyecto.”

Durante décadas, Patagonia se instaló en mercados globales por su potencial energético. Hoy, exporta algo que el mundo necesita con urgencia creciente: capacidad para procesar inteligencia artificial (IA). En un planeta donde la demanda de datos creció un 17% solo en 2025 —según la Agencia Internacional de Energía— y donde el consumo eléctrico de los data centers alcanzará los 565 TWh globales en 2026, las grandes tecnológicas salieron a buscar territorios con tres atributos difíciles de combinar: energía abundante, espacio físico y estabilidad en el suministro. La Patagonia los tiene todos.

El dato que mejor resume la magnitud de lo que está en juego: en octubre de 2025, OpenAI y la empresa argentina Sur Energy firmaron una carta de intención para construir el mayor data center de América Latina en suelo patagónico, con una inversión estimada de hasta USD 25.000 millones y una capacidad de 500 megavatios (MW). Para dimensionarlo: el mayor data center de la región hasta hoy está en San Pablo y tiene 61 MW. El proyecto, denominado Stargate Argentina, multiplicaría esa escala por ocho.

¿Por qué la Patagonia y no otro lugar del mundo? Previsiblemente, la respuesta no es una sola. Es una suma de ventajas estructurales que, en el contexto del boom de la IA, se vuelven decisivas.

En un repaso rápido, sin dudas, se debe mencionar la abundante energía renovable. La región concentra algunos de los parques eólicos más potentes del hemisferio sur, con factores de capacidad superiores al 40%, y alberga represas hidroeléctricas de escala industrial. Entre ellas, la central Piedra del Águila, sobre el río Limay, con una capacidad instalada de 1,44 GW, operada por Central Puerto —una de las empresas que ya firmó memorando de entendimiento con Sur Energy para proveer energía al proyecto Stargate. Genneia, la mayor generadora de energía renovable del país, también forma parte del esquema de suministro.

Por otro lado, la respuesta también debe hacer foco en el territorio y la baja densidad poblacional. Un data center de escala hiperescala requiere espacio para infraestructura, expansión futura, corredores eléctricos y logística. La Patagonia ofrece todo eso sin los problemas de saturación que enfrentan otras regiones. El departamento de Confluencia, en Neuquén, sobre la línea de localidades cercanas al río Limay y el límite con Río Negro, es la locación que el consorcio viene afinando con el gobierno provincial.

El clima frío natural es otra variable clave. La refrigeración representa entre el 30% y el 40% del consumo eléctrico de un data center convencional. El clima patagónico reduce drásticamente ese costo energético, un factor que los operadores globales evalúan desde el primer momento de la selección de sitio.

Finalmente, la conectividad. La región dispone de acceso a tendidos de fibra óptica y conexión a cables submarinos, requisito indispensable para el tipo de latencia que exigen las cargas de trabajo de IA a escala global.

La escala del proyecto y sus actores

Sur Energy, empresa fundada por Emiliano Kargieman —cofundador también de la compañía de microsatélites Satellogic— y el recientemente fallecido Matías Travizano, lidera el proyecto como desarrollador de energía e infraestructura. OpenAI actúa como principal comprador de capacidad de cómputo (offtaker), sin asumir directamente la inversión. La primera fase del proyecto —entre USD 7.000 y USD 10.000 millones— tenía como objetivo estar lista en dos años desde el anuncio.

El proyecto se encuadra en el Régimen de Incentivo para Grandes Inversiones (RIGI), el marco que el gobierno de Javier Milei implementó para atraer capital extranjero en tecnología y energía. Sam Altman, CEO de OpenAI, fue explícito al presentarlo: «Este hito va más allá de la infraestructura. Se trata de poner la inteligencia artificial en manos de la gente de toda la Argentina».

A junio de 2026, ocho meses después del anuncio, los avances públicos son limitados. OpenAI confirmó que «es un proyecto complejo y de largo plazo» y ratificó su intención. En paralelo, Tesla analiza también la construcción de un data center en Neuquén, en asociación con YPF Luz, con una delegación prevista para julio de 2026.

Brasil, México y Chile lideran el desarrollo de data centers en América Latina.

El contexto global que explica el interés

La Patagonia no aparece en el radar de OpenAI por azar. Stargate Argentina sería el décimo nodo de la red global Stargate —tras proyectos en Texas, Nuevo México, Ohio, Emiratos Árabes Unidos, Noruega y el Reino Unido— y el primero en América Latina. La estrategia refleja una tendencia clara: las grandes tecnológicas buscan distribuir su infraestructura globalmente para reducir riesgos geopolíticos y acceder a energía más barata y limpia.

El driver es la IA. Los servidores optimizados para inteligencia artificial representarán el 31% del consumo eléctrico total de data centers en 2026, según Gartner, con un crecimiento del 84% interanual. Cada entrenamiento de un modelo de gran escala con ocho GPUs avanzadas durante ocho horas consume 62 kWh —con los chips al 93% de utilización promedio—, según el Congreso de EE.UU. A esa escala multiplicada por millones de ejecuciones diarias, la disponibilidad de energía firme, limpia y económica se convierte en el cuello de botella más crítico del negocio.

Comunidades locales denuncias cortes de agua y problemas de suministro eléctrico.

Tensiones tras el entusiasmo

El debate en Argentina no es solo sobre oportunidades. Hay cuestiones ríspidas que requieren un análisis detallado. Para empezar, los data centers de esta escala requieren millones de litros de agua dulce para refrigeración. La Patagonia ya enfrenta estrés hídrico, con ríos en caudales históricamente bajos. Ese consumo se sumaría al de Vaca Muerta, donde la actividad de fracking acumuló 17.300 pozos en 2025 con un consumo estimado de más de 1.038 millones de m³ anuales.

Por otro lado, el empleo. Estos proyectos generan miles de puestos durante la construcción, pero en operación una instalación de esta escala emplea entre 50 y 100 personas de manera permanente. El RIGI no impone obligaciones sobre empleo nacional.

Para terminar, otro tema complejo es la regulación ausente. Brasil exige 100% de energía sustentable para otorgar beneficios fiscales a data centers (régimen REDATA). Chile tiene un Plan Nacional de Data Centers 2024–2030. Argentina no tiene regulaciones específicas para este tipo de instalaciones: solo beneficios fiscales sin condiciones de sostenibilidad, eficiencia hídrica ni compromisos de I+D local.

ooooo

Comentario de AgendAR:

(Este proyecto es un acuerdo de intención (Letter of Intent) firmado en octubre de 2025 entre OpenAI y la empresa argentina Sur Energy (fundada por Emiliano Kargieman. Sobre el asunto dijimos en AgendAR que «parece prematuro considerarlo «serio»». No habría hechos nuevos que obliguen a cambiar de opinión. En cualquier caso, Daniel Arias detalla aquí objeciones técnicas.).

Lo único a añadir sobre estos proyectos «patagónicos» de data centers es obvio: todos piden potencia firme, algo que por definición los parques eólicos no dan.

Ergo, estos data a construir van a enchufarse a centrales térmicas a gas de ciclos combinados. ¿Estos emires y sultanes de Silicon Valley querrán que esa guita la ponga Argentina, país con miles de megavatios como déficit de generación?

Tanta quema de gas genera impacto ambiental y sanitario a sotavento de las chimeneas. Y en las pocas áreas pobladas de la Patagonia, eso no es chiste. ¿Querrán resarcir los gringos a la Argentina por siquiera ese daño sanitario? No. Y el RIGI garantiza que no. Por algo estos pibes se vienen para aquí. En los EEUU los vecinos de los grandes data ya no los quieren. Dejan parva de vecinos con asma y enfermedad pulmonar obstructiva crónica, a cambio de un mínimo puñado de empleo local de poca monta: alguien tiene que barrer las oficinas de los «managers».

El único efecto derrame de los megadata centers de IA es hídrico, no social. El agua de refrigeración que consumen esas planicies de chips sale pura de los pocos ríos y acuíferos, y se descarga tan bebible como la de un radiador, y por lo mismo. ¿Querrán el señor Sam Altman y nuestro compatriota Emiliano Cargieman gastar una parva de dólares en devolver ese agua a estado original? Es una buena pregunta en una región árida.

La estepa suma 730 millones de km2, tiene 5 ríos dignos de figurar en ese mapa, y a excepción del Santa Cruz, en los años de bajante muestran las arenas del fondo y se cruzan caminando.

En la estepa y la costa, las ciudades ricas, (Comodoro Rivadavia es el mejor ejemplo), agotaron las fuentes de agua superficial, como el lago Musters, y hoy tienen una hora de suministro domiciliario diario, y 23 de canillas secas. Y eso pese a una considerable planta de desalinización de agua de mar.

Cada granja yanqui de IA va a ser un exclave bajo ley propia, que no va a dejar un mango en el país, y más intangible legalmente que una embajada.

Sólo que las embajadas no roban energía eléctrica ni hacen desaparecer el agua potable.

Somos los cobayos de un gigantesco experimento social y geopolítico: cuánta rapiña banca la región y el país, sin estallar.

La Cámara de Diputados trata el Régimen de Incentivo para Grandes Inversiones en Nuevas Industrias, lo que se conoce como el “Súper RIGI”. Es un proyecto del Ejecutivo para ampliar el régimen que se aprobó a través de la Ley Bases a mediados de 2024.

La iniciativa obtuvo dictamen de comisiones hace una semana y el oficialismo busca darle media sanción en el recinto.

Qué es el Súper RIGI

El RIGI, aprobado a través de la Ley Bases, es un régimen de incentivos fiscales, aduaneros y cambiarios durante 30 años, para atraer proyectos que superen los US$ 200 millones.

El proyecto de Super RIGI ofrece mejores beneficios para nuevas industrias que aún no están en el país. Entre otras cosas, apunta a empresas que quieran instalar mega data centers de inteligencia artificial en el país.

¿Cuáles son las diferencias entre el RIGI y el Súper RIGI?

Inversión. Establece un monto mínimo de inversión de US$ 1.000 millones por proyecto. El RIGI exige un monto mínimo de US$ 200 millones.

Impuesto a las Ganancias. Reduce la alícuota al 15%; el RIGI la fija en 25% (la norma general es del 35%).

Dividendos. Aplica una alícuota del 7%, que baja al 3,5% tras 4 años. En el RIGI, esa reducción ocurre recién tras 7 años.

Seguridad social. Introduce una alícuota única del 10% para contribuciones patronales por nuevas relaciones laborales. El RIGI no contempla una reducción de alícuotas previsionales o de seguridad social.

Incentivos cambiarios. Propone liberación más acelerada: 20% de libre disponibilidad tras el primer año, 40% tras el segundo y 100% tras el tercero. En el RIGI, el 100% se alcanza en el cuarto año.

Exportaciones. No se pagarán derechos a la exportaciones desde el día cero, a diferencia del RIGI, donde aplica a partir del tercer año.

Importaciones. Exención total, incluyendo bienes intermedios y partes. El RIGI no incluye a los insumos.

Impuestos locales. Exige que las provincias adheridas no cobren más del 0,50% de Ingresos Brutos.

En ambos regímenes garantizan que estos beneficios se mantendrán por 30 años.

¿Qué pasó hasta ahora con el RIGI?

En las últimas semanas, el Ministerio de Economía lanzó una web oficial con toda la información sobre el RIGI y el estado de los proyectos presentados.

Según esta plataforma, hasta el momento hay 16 proyectos aprobados por un total de US$ 29.892 millones. Más de la mitad (9 de 16) son proyectos mineros; otros 3 corresponden al sector de petróleo y gas, 2 son proyectos energéticos y los 2 restantes son de siderurgia e infraestructura.

De los 16 proyectos, hay 3 en San Juan y 3 en Catamarca. Son las provincias que concentran más iniciativas incluidas en el RIGI. Las provincias que tienen 2 proyectos son Salta, Mendoza, Río Negro y la provincia de Buenos Aires. Por último, Jujuy, Santa Fe y La Pampa tienen un proyecto aprobado.

Hay otros 25 proyectos en evaluación por un total de US$ 111 mil millones: 12 corresponden a petróleo y gas y 11 a minería. Los dos son de infraestructura y energía.

Al igual que los idiomas humanos, las vocalizaciones de los cachalotes evolucionan con el tiempo, ya que grupos dispares de cachalotes desarrollan dialectos distintos. Un nuevo estudio muestra cómo un grupo aislado de cachalotes en el Mediterráneo oriental desarrolló su propio dialecto basado en las vocalizaciones utilizadas por otros cachalotes..

Los patrones de clics emitidos por los cachalotes los identifican como parte de diferentes «clanes vocales». Los científicos anteriormente pensaban que todas las ballenas del Mediterráneo eran parte del mismo clan, que se distinguía por un patrón vocal repetido: tres clics, una breve pausa y luego un cuarto clic.

Al analizar 20 años de grabaciones de audio de ballenas en todo el Mediterráneo, los científicos descubrieron que las ballenas esperma en la Fosa Helénica, cerca de Grecia, producían una forma más rápida de esta llamada que las ballenas alrededor de las Islas Baleares, entre Gibraltar e Italia. However, researchers found, the eastern whales would sometimes revert to the older, western dialect. Las ballenas esperma llegaron por primera vez al Mediterráneo hace 20,000 años, colonizando el mar a medida que se movían de oeste a este.

«Estos hallazgos pintan un cuadro de la historia de los cachalotes que viven en el Mediterráneo, consistente con una ocupación progresiva de oeste a este, terminando con el desarrollo de un dialecto distintivo en los animales que viven en el este,» dijo el autor principal Taylor Hersh, de la Universidad de Bristol en Inglaterra. Los hallazgos fueron publicados en Proceedings of the Royal Society B.

Las ballenas espermatozoides del Mediterráneo están aisladas de sus parientes en otros océanos y se consideran en peligro debido a su pequeño número y las amenazas continuas de la pesca y los golpes de embarcaciones. Las estimaciones sitúan el número total de cachalotes en el Mediterráneo por debajo de 3,000. Of those, fewer than 300 are found in the Hellenic Trench.

Los activistas se han opuesto a la exploración de petróleo y gas en la trinchera, lo que pone en peligro la vida marina. Para encontrar depósitos de combustibles fósiles, las empresas realizan estudios sísmicos, que utilizan ondas sonoras para mapear las áreas subterráneas. Un estudio reciente encontró que las encuestas sísmicas pueden dañar la audición de las ballenas y los delfines, inducir estrés crónico y potencialmente llevar a varamientos.

Eres el CEO de una embotelladora de bebidas, sentado con tu equipo de liderazgo para hablar sobre IA. ¿Dónde comienza la discusión?

La mayoría de las conversaciones comienzan con herramientas; qué plataforma, qué modelo, qué proveedor. Pero yo diría que el primer paso debería ser examinar si tienes datos con los que la IA pueda hacer algo significativo. Para la mayoría de las empresas de bebidas, la respuesta honesta es «todavía no».

La IA es tan buena como los datos que la respaldan. Sin una base de datos operativa precisa y de alta frecuencia, incluso los modelos más avanzados no lograrán marcar la diferencia.

En la industria de bebidas, los datos existen en abundancia donde el cliente y el producto finalmente se encuentran; el enfriador de botellas. Desafortunadamente, la mayoría de los enfriadores de botellas han sido pasados por alto como material fuente para análisis impulsados por IA. Siguen desconectados y sin supervisión, con las empresas de bebidas confiando en estimaciones para evaluar su rendimiento, y mucho menos aprovechando su oportunidad de IA.

Hace aproximadamente una década, los embotelladores de bebidas en América Latina estaban perdiendo hasta un seis por ciento de sus flotas de refrigeradores cada año. Los enfriadores rotos relegados a los almacenes, las tiendas que cambiaban de manos y los problemas de robo dejaban activos valiosos sin contabilizar. Cuando quedó claro que los equipos de campo no podían investigar físicamente cada enfriador desaparecido en persona, surgió una respuesta. Si una nevera pudiera informar su ubicación a través de Bluetooth o transmisión celular, los gestores de activos podrían rastrearla. Y así nació nuestra plataforma de enfriadores de botellas conectados.

Una vez que los enfriadores estaban conectados, el alcance para generar datos creció exponencialmente. Podíamos centralizar datos sobre cosas como la temperatura, las aperturas de puertas, los ciclos del compresor y las fallas en una plataforma en la nube de vista única, lista para el análisis a gran escala.

Hoy, nuestra barrera de datos abarca más de 3.2 millones de enfriadores conectados en todo el mundo, construida de manera incremental desde que lanzamos nuestra primera oferta de IoT en 2017. Con casi una década de datos reales de campo detrás de ella, los algoritmos de aprendizaje automático de nuestra plataforma de software pueden descubrir conexiones entre el comportamiento y el rendimiento del equipo que ningún analista humano revisando los datos individuales de la flota podría detectar de manera confiable.

Tomemos como ejemplo la falla predictiva. Al analizar los patrones en el comportamiento del compresor y la variación de temperatura, podríamos identificar qué enfriadores eran propensos a fallar semanas antes de que realmente lo hicieran. Para un embotellador que gestiona decenas de miles de enfriadores en un territorio distribuido, esto cambia completamente la economía del mantenimiento de la flota. Cada punto de tiempo de actividad recuperado es ventas retenidas. Cada despacho evitado al campo es una hora redirigida a ingresos. La conectividad IoT deja de ser un proyecto de TI y se convierte en una conversación de P&L.

La IA agente a nivel de enfriador llevará esto un paso más allá. Un sensor detecta una anomalía, como un compresor que se calienta o un sello de puerta que pierde integridad. El sistema lo señala, genera una orden de trabajo y envía al técnico más cercano con la pieza adecuada ya en mano. El resultado se registra, el modelo se actualiza y los umbrales de intervención se recalibran automáticamente. Sin colas de tickets, sin gerentes persiguiendo informes. El enfriador vuelve a la temperatura adecuada antes del próximo reabastecimiento.

La detección basada en cámaras está añadiendo una nueva dimensión a los conocimientos sobre los refrigeradores, desbloqueando inteligencia comercial sobre qué SKU están vendiendo, si se están siguiendo los planogramas y cómo funcionan las exhibiciones en diferentes formatos de tienda y regiones. Una vez combinados con fuentes de datos externas como patrones climáticos, eventos locales y calendarios promocionales, la IA pasará de describir lo que ha sucedido a dar forma activamente a lo que vendrá.

Hay señales fuertes de marcas globales sobre cómo la IA impulsará el progreso en la industria de bebidas.

PepsiCo se ha comprometido públicamente a convertirse en una empresa centrada en la IA proactiva, desplegando sistemas que no solo informan sobre las condiciones del campo, sino que actúan sobre ellas, ajustando el inventario y respondiendo a las señales del retail en tiempo real. Coca-Cola ha hablado públicamente sobre el uso de la IA para afinar la previsión de la demanda y ayudar a los socios minoristas a gestionar el inventario con mayor precisión. Y, sin embargo, la gran mayoría de los enfriadores de botellas en el campo aún no tienen conectividad, no hay datos fluyendo, no hay señales para actuar.

Los datos de los enfriadores de botellas son el oro que impulsará el futuro agente que la industria de bebidas está construyendo y se acumularán de una manera que los ingresos o la cuota de mercado no lo harán. Un rezagado no puede comprar los años de señales del mundo real que pueden entrenar un modelo para saber la diferencia entre una falla en el compresor del enfriador y un aumento de temperatura estacional.

¿Mi consejo para los embotelladores de bebidas que piensan en la IA? Dejen de esperar el modelo perfecto y empiecen a tratar sus datos operativos como su activo más valioso. Tus enfriadores están generando señales cada hora de cada día. Prioriza la conexión de toda tu flota. La ventana está abierta, pero no se quedará así.

Tata Electronics, la división tecnológica y de manufactura avanzada del conglomerado indio Tata Group – uno de los grupos empresariales más grandes de India -, confirmó que sufrió un incidente de ciberseguridad después de que investigadores detectaran en la darkweb la publicación de cientos de miles de archivos que incluyen documentación sensible vinculada a Apple y Tesla, dos de los principales clientes de la compañía.

Autoridades empresariales confirmaron que identificaron el ataque hace algunas semanas y, en consecuencia, activaron de inmediato sus protocolos de respuesta. Según fue detallado en un comunicado publicado por la agencia Reuters, el incidente no afectó las operaciones de ninguna de sus unidades de negocio.

Actualmente, Tata produce cerca de un tercio de los iPhone fabricados en India, mientras que el resto de la producción permanece en manos de Foxconn. La exposición de documentos vinculados a Apple y Tesla vuelve a poner el foco sobre los riesgos de ciberseguridad que enfrentan las cadenas globales de suministro tecnológicas.

Una brecha de ciberseguridad en Tata Electronics expone datos de Apple y Tesla

La filtración fue atribuida por especialistas al grupo de ransomware World Leaks, que habría publicado más de 200.000 archivos con un volumen superior a 630 gigabytes. Entre los documentos expuestos aparecerían supuestos planos, especificaciones técnicas, registros internos y material relacionado con procesos de fabricación de Apple y Tesla.

El episodio representa un nuevo desafío para Tata, que en los últimos años se consolidó como uno de los socios estratégicos más importantes de Apple fuera de China. La expansión de la compañía en India es una pieza clave de la estrategia impulsada por el gobierno de Narendra Modi para convertir al país en un polo global de fabricación electrónica.

Los datos filtrados de Apple y Tesla

Según consignó la agencia Reuters, Apple inició una investigación interna y lleva adelante un análisis exhaustivo de la información comprometida.

Según los investigadores que analizaron los archivos publicados por World Leaks, la información filtrada incluiría carpetas identificadas con nombres asociados a Apple, entre ellas algunas denominadas «com.apple.factorydata», además de documentos vinculados a especificaciones de materiales y procesos industriales.

Rajshekhar Rajaharia, uno de los investigadores especialista en ciberseguridad que revisó parte de los archivos, señaló que también encontró correos electrónicos, registros de eventos acumulados durante varios años y copias de pasaportes de empleados, incluidos trabajadores extranjeros.

Un segundo especialista, Rakesh Krishnan, afirmó que los datos permanecían disponibles en la darkweb al menos desde el 10 de junio.

La filtración no solo afecta a Apple. Según fuentes del sector, Tata también fabrica componentes para Tesla, y parte de la documentación expuesta haría referencia a proyectos de la automotriz estadounidense.

Entre los archivos detectados figura una carpeta denominada «NV36 Chargeport Controller – North America», que aparentemente estaría relacionada con componentes utilizados en una versión actualizada del SUV Model Y.

Además, investigadores encontraron un documento fechado en 2023 marcado como «SECRETO COMERCIAL», que incluiría planos vinculados al Proyecto Highland, el nombre interno utilizado por Tesla para la renovación de su sedán Model 3.

Rajaharia aseguró que una búsqueda dentro de los archivos filtrados arrojó 181 carpetas y documentos relacionados con Apple, mientras que el término Tesla mostraba archivos que parecían contener especificaciones de fabricación y documentación de ensamblaje fechada en mayo de 2025.

Algunos de los documentos publicados incluían leyendas como: «Este documento contiene información privada y confidencial de Apple Inc.» y «La información aquí contenida se considera confidencial, privada y un secreto comercial de Tesla Inc.»

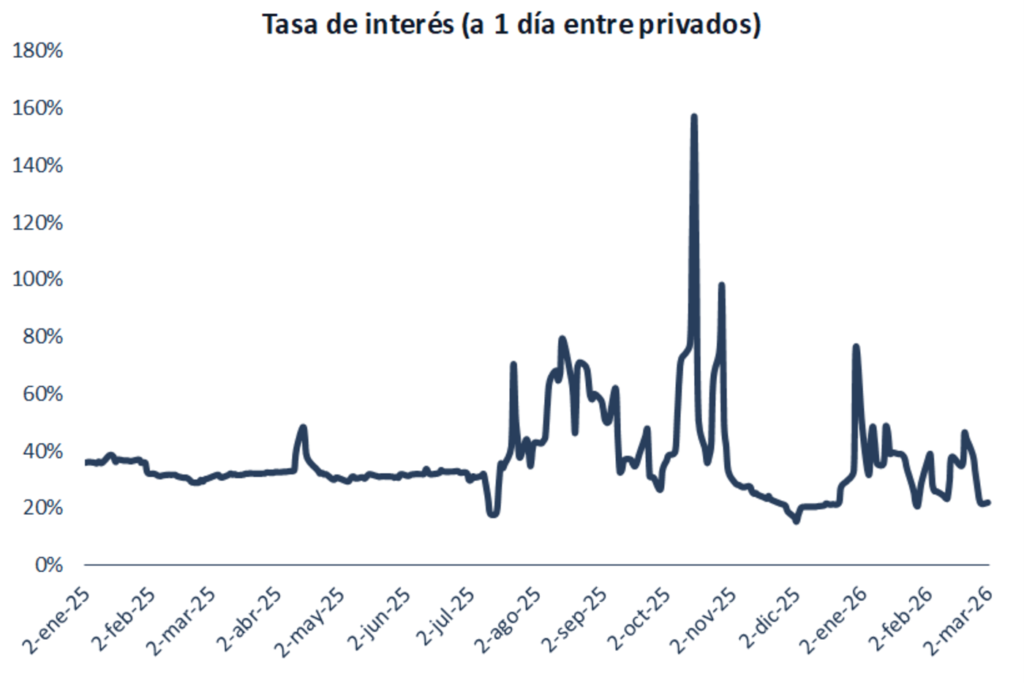

La estricta regulación a la compra de dólares para atesoramiento, mejor conocido como “cepo”, fue una medida emblemática que atravesó la historia reciente de nuestra economía. Lo puso Cristina Fernández de Kirchner en 2012, Macri lo sacó ni bien asumió a fines de 2015 pero luego tuvo que volver a ponerlo a mediados de 2019, Alberto Fernández lo mantuvo durante todo su gobierno y finalmente Milei lo sacó a mediados de abril del año pasado. La economía argentina convivió con el cepo en 8 de los últimos 14 años, casi el 60% del tiempo. A algo más de un año de la salida del cepo, es un buen momento para mirar hacia atrás y hacer un balance al respecto.

Aciertos

La primera pregunta que hay que responder es si fue correcta la decisión. La respuesta conviene separarla en dos planos. Por un lado, fue correcta porque el cepo -en rigor, la brecha cambiaria elevada que genera- es algo muy nocivo para la economía. Paradójicamente, porque agrava el problema que supuestamente viene a solucionar (la falta de dólares).

Una brecha cambiaria elevada y persistente (digamos, por encima del 20%) lleva a que el mercado paulatinamente deje de tomar como referencia al dólar oficial tanto para fijar los precios como para la toma de decisiones financieras y pase a mirar cada vez más al dólar paralelo. Esto aumenta las expectativas de devaluación: el razonamiento es que, en algún momento, el tipo de cambio oficial se va a devaluar y va a converger al paralelo.

Todo esto lleva a que se reduzca la oferta de dólares en el mercado oficial. Por un lado, los exportadores van a estar incentivados a subfacturar sus ventas al extranjero (para liquidarlas al dólar financiero en lugar del oficial), mientras que las empresas van a tratar de sobrefacturar y/o adelantar todas las importaciones que puedan (previendo que en un futuro van a estar más caras).

Además, cuando se ponen estrictas regulaciones a la salida de divisas eso también termina funcionando como una restricción a la entrada, en particular al ingreso de inversiones extranjeras. Esto lleva tanto a una reducción de la oferta como a un aumento de la demanda de dólares, agravando la escasez de divisas, razón por la cual se puso el cepo en primer lugar.

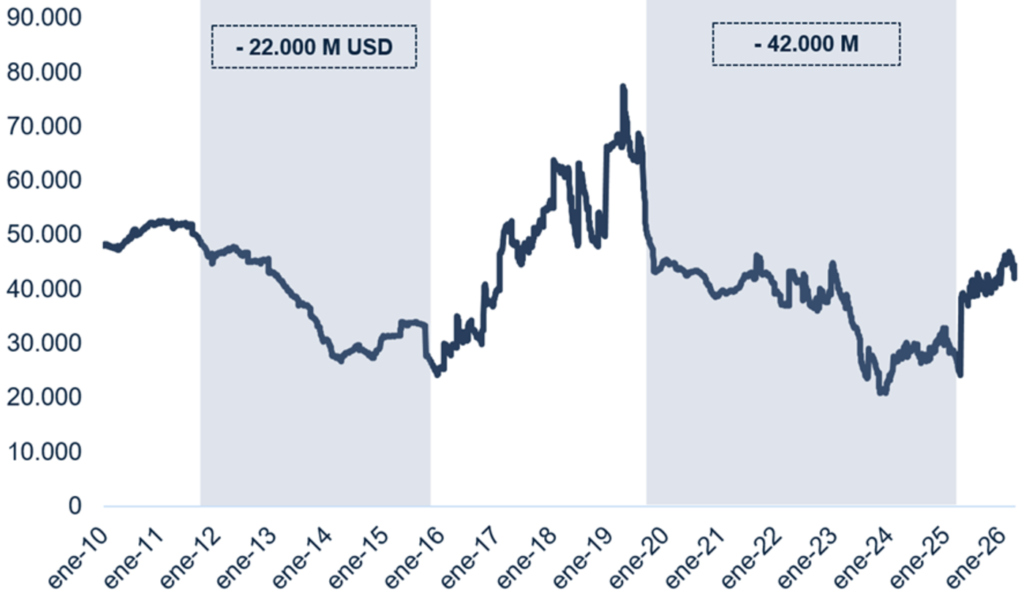

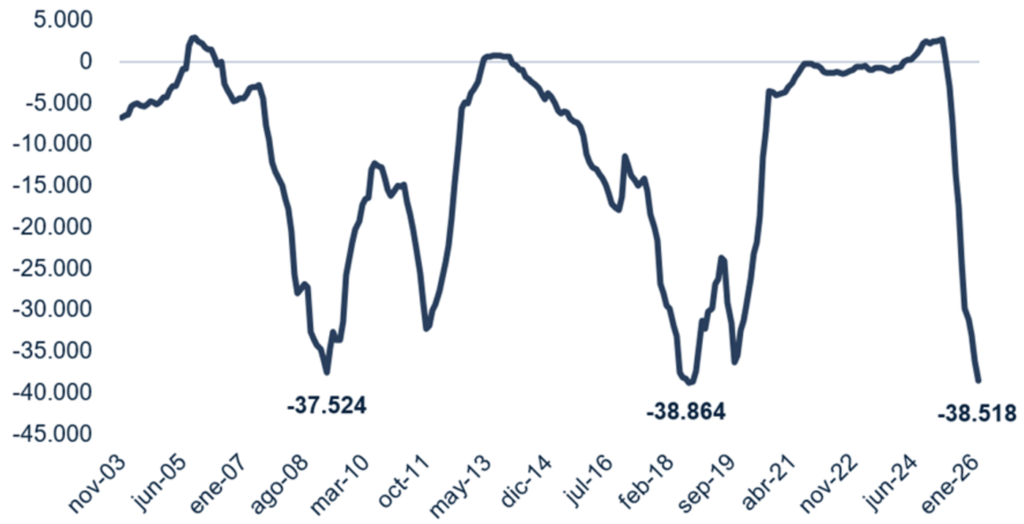

Como pueden ver en el gráfico debajo, prácticamente en todo el período donde hubo cepo las reservas se redujeron, como resultado de los motivos que acabamos de explicar. Entre principios de 2012 y fines de 2015 las reservas cayeron casi USD 22.000 millones, mientras que entre agosto de 2019 y abril de 2025 se redujeron en más de USD 42.000 millones.

Reservas internacionales (en millones USD)

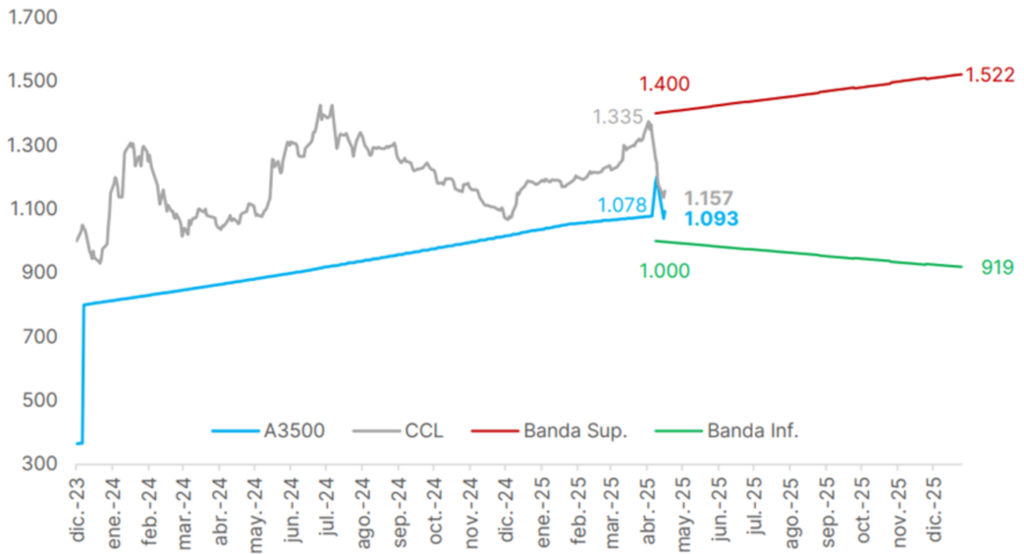

Pero, además de agravar el problema que supuestamente viene a solucionar, hay varios trabajos que muestran que también reduce las exportaciones y el crecimiento (ver, por ejemplo, este trabajo de Kiguel y O’Connell o este otro más reciente de Wei y Zhang). En suma, no hay dudas de que es una medida muy nociva para la economía y que fue una decisión acertada la eliminación de los controles cambiarios. También estuvo bien implementada. La combinación del anuncio de la migración hacia un esquema de bandas cambiarias (lo que le ponía un techo real a la potencial suba del tipo de cambio, atenuando las expectativas de devaluación), sumado al anuncio de un nuevo acuerdo con el FMI y el ingreso de USD 20.000 millones de dólares “frescos” llevaron a que la unificación cambiaria fuera “para abajo”, con el dólar financiero desplomándose hasta los niveles del oficial. Muchos (me incluyo) creímos que la convergencia sería hacia arriba, en algún punto en el medio entre los dos tipos de cambio. Eso también fue clave para que el traslado a precios de la unificación fuera sumamente bajo, teniendo muy poco efecto sobre la inflación.

Dólar oficial, financiero y bandas cambiarias

Errores

Dicho todo eso, creo que el timing no fue acertado, en particular la decisión de salir del cepo antes de las elecciones de medio término, ya que es sabido que los procesos electorales generan mucha incertidumbre y eso lleva a un aumento de la demanda de dólares por motivos de cobertura.

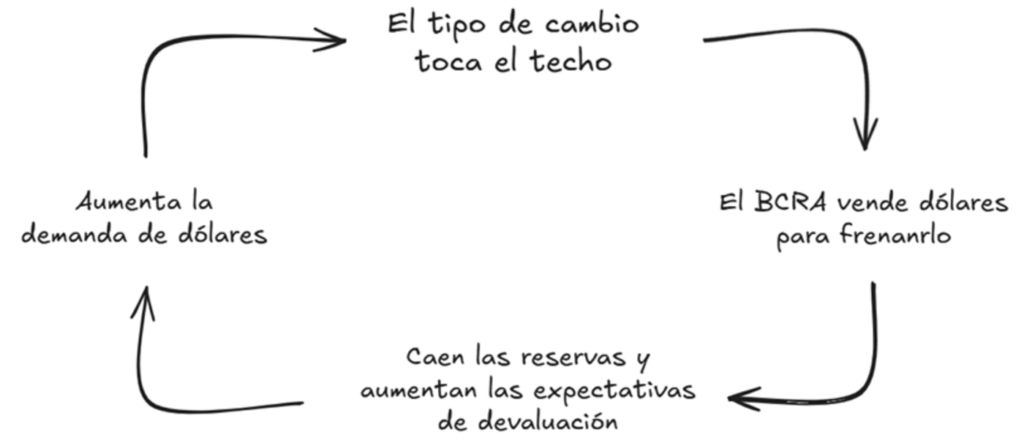

Este caso no solo no fue la excepción, sino que generó una de las mayores corridas de los últimos años. Acá también contribuyó el régimen cambiario elegido por el gobierno tras la salida del cepo, porque el esquema de bandas cambiarias generó un comportamiento especulativo que terminó retroalimentando el proceso.

Cuando el tipo de cambio alcanzó el techo de la banda, el Banco Central estuvo obligado a vender dólares para frenarlo. El tema es que eso hacía caer las reservas, lo que debilitaba la capacidad de intervención de la autoridad monetaria y generaba dudas de si podía sostener el techo de la banda.

Esas dudas llevaban a que la gente siguiera comprando dólares (a pesar de que el tipo de cambio había llegado al techo de la banda), lo que obligaba al Banco Central a tener que seguir desprendiéndose de sus reservas para contenerlo, desencadenando un círculo vicioso que retroalimentó el proceso y por eso terminó con una demanda de dólares en niveles récord.

La corrida expuso otro error previo del gobierno: la decisión de eliminar el corredor de tasas (acá lo explicamos en detalle). Sin ese dique de contención la tasa de interés se disparó, alcanzando niveles que solo se observaron durante la hiperinflación de 1989.

Los impactos fueron contundentes. El drástico aumento de las tasas de interés le pegó de lleno a la morosidad de los préstamos (sobre todo de las familias), que la llevó a niveles récord, y también a la actividad económica, que se contrajo 0,5% en octubre. Por su parte, el salto cambiario llevó a un incremento de la inflación, que para diciembre se ubicó en 2,9%.

Ahí, para mí, queda claro el error del timing. Si se hubiera mantenido el cepo, la corrida no se podría haber evitado (desde ya), pero sus efectos hubieran sido menos contundentes. El BCRA no habría perdido tantas reservas, el tipo de cambio (oficial) no se habría devaluado y el aumento de tasas hubiese sido significativamente menor. El principal efecto hubiera sido un fuerte aumento del tipo de cambio financiero (probablemente superior al 20% que efectivamente tuvo el oficial al alcanzar el techo de la banda), pero la experiencia previa indica que el incremento de la brecha, si bien tiene impacto sobre los precios y las expectativas de devaluación, es bastante más acotado que el efecto que tiene una devaluación (con tipo de cambio único). Por otro lado, la fuerte caída del riesgo país y de la mayoría de las cotizaciones bursátiles el día después de la victoria en las elecciones seguramente también hubieran hecho que se reduzca la brecha cambiaria, allanando el camino para recién ahí eliminar las regulaciones cambiarias (recordemos que la brecha cambiaria antes de la salida del cepo era del 24%).

Aun suponiendo que los efectos inflacionarios hubieran sido los mismos, el BCRA estaría en mejores condiciones de combatirlos, ya que tendría mayor margen de maniobra para aplicar una política monetaria más contractiva que la actual. De hecho, una de las principales objeciones que uno podría marcar en la actualidad es que el BCRA está aplicando una política monetaria expansiva (las tasas de interés se ubican muy por debajo de la inflación, es decir, son negativas en términos reales) en medio de una aceleración inflacionaria.

Ahora bien, está claro que todo esto que acabo de decir es un planteo contrafáctico y que está hecho “con el diario del lunes”. Pero también es cierto que la gran mayoría de los economistas advertimos que salir del cepo en un año electoral tenía justamente ese riesgo.

Desafíos

Dejando de lado los contrafácticos y volviendo a la actualidad, el desafío principal que plantea la salida del cepo es el mismo de siempre: cómo mantener equilibrado el mercado cambiario frente a la elevada demanda de divisas que implica la eliminación de las regulaciones cambiarias.

Si tomamos los últimos 11 meses (es decir, desde que se liberó el cepo), la compra neta de dólares para atesoramiento fue de USD 37.700 millones, prácticamente igualando a las corridas de 2008 (crisis internacional + conflicto con el campo) y 2018 (crisis cambiaria). Pero al ver el gráfico queda claro que el proceso actual se dio a una velocidad mucho mayor.

Compra de dólares para atesoramiento (en dólares constantes a precios de hoy, acum. 11 meses)

Si tomamos solo los últimos meses -para quitar la abultada compra de dólares que se produjo durante la corrida de las elecciones- igual estamos hablando de un promedio mensual de unos USD 2.000 millones, que en términos anuales se traduce en una demanda de USD 24.000 millones. Como referencia, el superávit de la balanza de bienes y servicios estimado para este año es de unos USD 5.000 millones.

En definitiva, la quita de las regulaciones a la compra de dólares obviamente le agrega una demanda adicional de divisas a un frente externo que ya venía apretado por la falta de acceso a los mercados internacionales para refinanciar la deuda pública. Hasta ahora, el gobierno fue sacando diferentes conejos de la galera para hacer que las cuentas cierren (el blanqueo, el acuerdo con el FMI, el salvataje de Estados Unidos). De cara a los próximos vencimientos (en julio están los más grandes), da toda la impresión de que el gobierno los va a poder cumplir sin problemas con lo obtenido de las emisiones de deuda en dólares que empezó a hacer desde el mes pasado, sumado a los recientes de préstamos por parte de organismos internacionales. Los ojos están puestos en 2027, año electoral en el que, además, los vencimientos son más elevados (unos USD 21.000 millones).

En suma, el balance del primer año sin cepo es menos lineal de lo que podría sugerir la discusión pública. La decisión de sacarlo fue correcta, la implementación inicial también, pero el timing expuso costos que podrían haberse evitado. Y, más importante todavía, quedó claro que el verdadero desafío no era solo levantar las restricciones, sino lograr que a partir de ahora cualquier episodio de tensión cambiaria no se transforme en un elemento que pueda desestabilizar a toda la economía por completo.

En algún momento de los últimos años, alguien caminando por un campo en Santa Fe, Chaco o Río Negro se encontró con algo que no debía estar ahí: un resto metálico, retorcido y chamuscado, que no encajaba con ninguna maquinaria agrícola ni accidente conocido. Cuando los investigadores analizaron esos hallazgos, observaron que eran fragmentos de tecnología espacial. Restos de objetos que habían estado orbitando la Tierra y que, en algún punto de su descenso, sobrevivieron el paso por la atmósfera y terminaron en territorio argentino. Esos casos, despertaron una pregunta que hasta entonces nadie en la región estaba intentando responder de manera sistemática: cuánto material espacial está volviendo a la Tierra y dónde está cayendo.

La búsqueda terminó dando origen a MIRA, sigla de Monitoreo de Impactos y Reingresos Atmosféricos, la primera plataforma latinoamericana dedicada a detectar, rastrear y analizar basura espacial. El proyecto fue desarrollado por el Centro Interdisciplinario de Estudios Espaciales (CIEE), que tiene doble dependencia entre la Universidad Nacional de La Plata y la Comisión Nacional de Actividades Espaciales (CONAE), que reúne a ingenieros aeroespaciales, especialistas en materiales, científicos de datos, abogados y expertos en relaciones internacionales. Bajo la dirección de Juan Cruz González Allonca, abogado especializado en derecho espacial, y de Rubén Pesoa, también participan Ana Laura Cozzarin en investigación y Franco Agatiello, Jeremías Tapia Troncoso y Emanuel Acosta en desarrollo: «MIRA surge a partir de modelar datos de Estados Unidos y Europa, e identificar numerosos reingresos sobre nuestro país y América Latina. Eso fue el puntapié para planificar algo más grande», explica González Allonca.

La paradoja que encontró el equipo es que, aunque América Latina recibe reingresos con creciente frecuencia, no cuenta con instrumentos propios para monitorear lo que ocurre en órbita. Los sistemas capaces de hacer ese seguimiento son extremadamente costosos y hoy están concentrados principalmente en Estados Unidos y Europa: «La región no tiene instrumentos para saber la cantidad de objetos que hay en órbita y la posibilidad de reingresos. Casi todo el mundo se guía por las mismas fuentes de datos», señala González Allonca.

Por eso, MIRA no busca reemplazar esos sistemas sino procesar la información disponible desde una perspectiva regional. La plataforma integra datos de Space-Track, administrada por el gobierno estadounidense, y de DISCOS (Database and Information System Characterising Objects in Space), de la Agencia Espacial Europea, para reconstruir trayectorias, identificar objetos y generar alertas sobre posibles reingresos sobre América Latina. El objetivo es producir evidencia que permita diseñar políticas públicas y mejorar la capacidad de respuesta frente a estos eventos.

Restos de basura espacial hallados en Armstrong, Santa Fe (2025). Crédito: R. Lianza.

Una órbita cada vez más congestionada

La necesidad de contar con herramientas de monitoreo aparece en un contexto de crecimiento acelerado de la actividad en el espacio. Desde el inicio de la era espacial, hace más de sesenta años, la humanidad envió miles de satélites, etapas de cohetes y otros artefactos al espacio. La mayor parte se encuentran en la órbita baja terrestre, una región ubicada entre los 200 y los 1.200 kilómetros de altura donde operan satélites de observación, telecomunicaciones y navegación, además de plataformas como la Estación Espacial Internacional. Es también la zona más congestionada del espacio cercano a la Tierra.

Según datos de la Agencia Espacial Europea, actualmente existen más de un millón de fragmentos de entre uno y diez centímetros orbitando el planeta, con una masa total superior a las 16.000 toneladas, y solo una pequeña fracción puede ser monitoreada desde la Tierra. En los últimos años, la situación se complejizó con la llegada de las megaconstelaciones: Starlink concentra actualmente más de la mitad de los satélites activos de toda la humanidad, y a ella se suman proyectos como Project Kuiper, de Amazon, y distintas iniciativas chinas que proyectan desplegar miles de nuevos satélites durante la próxima década: «La órbita baja es un recurso natural, agotable, finito. No hay lugar para todos», advierte González Allonca.

A medida que aumenta la cantidad de objetos en circulación, también crece el riesgo de colisiones. Dado que estos artefactos se desplazan a velocidades cercanas a los 27.000 kilómetros por hora, incluso un fragmento pequeño puede destruir un satélite operativo. Cada choque genera nuevos fragmentos que pueden provocar nuevas colisiones, alimentando una reacción en cadena conocida como Síndrome de Kessler: «Todo el mundo, la industria, las agencias espaciales y las fuerzas armadas, coinciden en que la basura es el principal problema que tiene hoy la actividad espacial», señala González Allonca.

Sin embargo, el problema no se limita a lo que ocurre en órbita. Tarde o temprano, todo objeto espacial reingresa a la atmósfera. En muchos casos, el proceso es controlado y los restos caen en zonas despobladas como el Punto Nemo, una región del Pacífico Sur ubicada a más de 3000 kilómetros de cualquier territorio habitado. Pero cuando un objeto pierde capacidad de maniobra, el reingreso se vuelve impredecible y algunos fragmentos pueden alcanzar la superficie terrestre.

Equipo de trabajo del Proyecto MIRA.

Qué pasa cuando algo cae

A pesar de que la basura espacial es reconocida como el principal desafío del sector, las herramientas regulatorias siguen siendo insuficientes. Los tratados internacionales que gobiernan las actividades espaciales fueron redactados durante las décadas de 1960 y 1970, cuando el acceso al espacio estaba restringido a un pequeño grupo de países. No hubo un tratado espacial nuevo desde 1979: «Es difícil ponerse de acuerdo entre más de cien países. Y son temas sensibles porque esto afecta a las empresas, las limita, las obliga a modificar su forma de operar y los materiales que usan», explica González Allonca.

Desde entonces, surgieron recomendaciones técnicas y buenas prácticas orientadas a reducir la generación de basura espacial, pero en la mayoría de los casos su cumplimiento sigue siendo voluntario. Las limitaciones del sistema se vuelven especialmente visibles cuando un objeto espacial cae en territorio argentino: si las autoridades logran identificar su origen, deben notificar al Estado responsable, pero no existen sanciones automáticas ni mecanismos de compensación: «Si identificamos que cayó un tanque de combustible de un cohete chino, se avisa a la Agencia Espacial China si lo quiere retirar. Y si no lo quiere retirar, se queda acá», ejemplifica el investigador.

Para el equipo del CIEE, MIRA busca construir una mirada regional propia sobre un problema cuya información estratégica sigue concentrada en unos pocos países. La plataforma reconstruye la historia completa de cada evento: quién lanzó el objeto, dónde estaba en órbita, cuándo reingresó, de qué materiales estaba hecho y por qué algunos fragmentos sobreviven el descenso mientras otros no. Esa reconstrucción permite identificar patrones de reingreso y generar información útil para futuras estrategias de mitigación.

Restos de basura espacial hallados en Entre Rios (1991). Crédito: R. Lianza.

Una mirada regional para un problema global

El equipo trabaja junto al Centro de Identificación Aeroespacial de la Fuerza Aérea Argentina, responsable de intervenir cuando se reporta la caída de un objeto espacial en territorio nacional. El proyecto también integra desde 2023 la Zero Debris Charter (Carta Cero Residuos) impulsada por la Agencia Espacial Europea, orientada a reducir la generación de basura espacial hacia 2030, y es uno de los pocos organismos latinoamericanos que forma parte de ese espacio.

Para González Allonca, el objetivo de fondo es ambicioso: que América Latina pueda producir conocimiento propio sobre un problema que hasta ahora observaba principalmente a través de información generada en otras regiones: «La Argentina no tiene la responsabilidad histórica de la contaminación espacial que existe hoy, pero sí tiene que prepararse para estos escenarios. Nuestra agencia espacial y nuestras empresas van a tener que operar en un contexto cada vez más congestionado, con más maniobras de anticolisión y más objetos reingresando a la atmósfera», sostiene.

MIRA también apunta a convertirse en una herramienta de consulta rápida para medios e instituciones públicas frente a reportes de fenómenos en el cielo que suelen tener explicaciones más mundanas, desde drones hasta reingresos atmosféricos. El equipo apuesta a que la región deje de ser únicamente receptora de información producida en otros países y avance en mecanismos de cooperación para alertas tempranas y mejora de los protocolos de recuperación de objetos: «La problemática es global, entonces la solución debería ser global. Pero lo que sí puede ser regional es la capacidad de intercambiar información y prepararse para estos eventos», concluye González Allonca.

La industria energética argentina atraviesa uno de los períodos de mayor crecimiento de los últimos años impulsada por el desarrollo de Vaca Muerta, la minería y distintos proyectos de infraestructura. Sin embargo, el principal desafío ya no pasa únicamente por generar empleo, sino por encontrar trabajadores con perfiles técnicos y especializados para sostener esa expansión.

Según el informe Cadena de Valor para el desarrollo de Vaca Muerta del IAPG, hacia 2030 el sector requerirá entre 30.000 y 43.000 trabajadores directos adicionales para actividades vinculadas a perforación, acondicionamiento de pozos y operaciones.

«Hoy el desafío del sector ya no pasa únicamente por generar empleo, sino por encontrar personas con experiencia operativa real y capacidad de adaptarse a entornos altamente técnicos, dinámicos y exigentes», explica Carlos Stegmann, Key Account Manager de la división Oil & Gas de Adecco Argentina.

Los perfiles más buscados

El crecimiento de la actividad impulsa la demanda de operarios, soldadores, choferes, maquinistas e ingenieros, mientras las empresas buscan fortalecer sus capacidades operativas y acompañar la expansión de nuevos proyectos.

Al mismo tiempo, se observa un cambio en los criterios de contratación: la experiencia en campo, la especialización técnica y la capacidad de adaptación son hoy algunas de las habilidades más valoradas.

Esta situación se ve agravada por un desafío estructural del mercado laboral argentino. Según datos del Centro Argentino de Ingenieros, el país genera alrededor de 6.000 ingenieros por año, cuando la demanda potencial alcanza los 15.000 profesionales. Esta brecha refleja una creciente desconexión entre la formación disponible y las capacidades que requieren sectores estratégicos como energía, minería e infraestructura.

«Las empresas necesitan incorporar talento que pueda adaptarse rápidamente a operaciones complejas. Por eso la experiencia práctica y las habilidades técnicas específicas cobran cada vez más relevancia», agrega Stegmann.

Desarrollo regional: la oportunidad y el desafío

El potencial de crecimiento de industrias como Oil & Gas y minería también abrió un debate sobre el impacto que estos desarrollos tendrán en las economías regionales. Las recientes declaraciones del ministro Federico Sturzenegger, quien proyectó que en los próximos 30 años alrededor de 1,5 millones de personas podrían radicarse en Neuquén y otro millón en Catamarca impulsadas por la energía y la minería, generaron repercusiones en gobiernos provinciales y referentes locales.

Desde Nación sostienen que inversiones como las promovidas por el RIGI contribuirán a descentralizar la economía y fortalecer el interior productivo, pero autoridades provinciales y especialistas advierten que ese crecimiento requerirá inversiones significativas en infraestructura, vivienda, servicios públicos y formación de talento.

En Neuquén, por ejemplo, referentes locales señalan que localidades vinculadas a Vaca Muerta ya enfrentan fuertes presiones sobre la infraestructura urbana. En Catamarca, en tanto, el debate se centra en cómo gestionar el impacto que podría generar la expansión de la minería y el litio en las próximas décadas.

En un nuevo capítulo de la disputa económica y geopolítica entre las dos grandes potencias globales, China impuso controles de exportación sobre 10 empresas de Estados Unidos. La decisión incluye algunas compañías de los sectores de defensa y minería de tierras raras, según informó Pekín este lunes.

El gobierno asiático también prohibió a decenas de empresas estadounidenses participar en contrataciones públicas, en respuesta a una lista negra de Washington de firmas chinas.

Las medidas fueron adoptadas un mes después de la visita a China del presidente estadounidense, Donald Trump, en busca de estabilizar las tensas relaciones con su par Xi Jinping.

Sin embargo, EEUU divulgó, poco después de esa visita, una lista negra de 80 empresas chinas y sus filiales que, según Washington, apoyan al ejército de su país, lo que llevó a Pekín a amenazar con represalias.

Estados Unidos y China, una disputa abierta

El Ministerio de Comercio de China aseguró, en un comunicado, que los nuevos controles de exportación del país se dan «en respuesta al acto atroz del gobierno de Estados Unidos de añadir empresas a su llamada ‘lista de empresas militares chinas'». Y agregó que las disposiciones buscan también «resguardar la seguridad nacional» del Gigante Asiático.

Entre las 10 entidades están Aveox, que tiene contratos aeroespaciales con las fuerzas armadas estadounidenses, y Oshkosh Defense, que fabrica vehículos militares.

Por su parte, el Ministerio de Finanzas chino anunció una prohibición para que 46 empresas estadounidenses participen en contrataciones públicas en el país asiático, incluyendo Lockheed Martin, Raytheon y la división de defensa de Boeing. En tanto, la lista negra estadounidense afecta a gigantes chinos como Alibaba, Baidu y BYD.

Tras el fuerte entusiasmo que siguió a su debut bursátil, SpaceX enfrenta una corrección en el mercado luego de anunciar una multimillonaria emisión de bonos destinada a refinanciar deuda vinculada a adquisiciones recientes.

La euforia que impulsó a SpaceX en sus primeros días de cotización comenzó a perder fuerza. Las acciones de la compañía aeroespacial liderada por Elon Musk cayeron este lunes un 16,4% y cerraron en US$154,60, acumulando tres jornadas consecutivas de pérdidas tras el anuncio de su primera emisión de deuda.

El retroceso se produjo después de una semana de alta volatilidad. Tras debutar en bolsa el 12 de junio con un precio cercano a los US$150 por acción, los títulos llegaron a superar los US$225, lo que convirtió momentáneamente a SpaceX en una de las empresas más valiosas del mercado.

Sin embargo, la reciente corrección eliminó gran parte de esas ganancias y devolvió la cotización a niveles cercanos a los del inicio de las operaciones.

La emisión de bonos que inquietó a Wall Street

La presión bajista se intensificó luego de que la empresa confirmara una emisión de deuda cuyos fondos serán utilizados principalmente para cancelar préstamos pendientes de una línea de crédito puente y cubrir otros gastos corporativos.

Aunque la compañía no informó oficialmente el monto de la operación, trascendió que podría rondar los US$20.000 millones, una cifra que generó preocupación entre los inversores por el aumento de los compromisos financieros futuros.

Los analistas señalan que las emisiones de deuda suelen generar cautela en los mercados, ya que pueden interpretarse como una necesidad de liquidez adicional. En este contexto, el anuncio fue recibido negativamente y aceleró la toma de ganancias tras el fuerte rally inicial de las acciones.

La compra de xAI y el peso de la financiación

El financiamiento está vinculado a la adquisición de la startup de inteligencia artificial xAI, concretada a principios de este año. Para esa operación, SpaceX recurrió a una línea de crédito otorgada por un grupo de grandes entidades financieras.

Entre los bancos involucrados figuran Bank of America, Citigroup, JPMorgan Chase, Goldman Sachs y Morgan Stanley, que también participarían en la colocación de los nuevos bonos.

El riesgo de una mayor oferta de acciones

A la incertidumbre financiera se suma otro factor que podría presionar aún más la cotización de SpaceX en las próximas semanas: el vencimiento de los períodos de bloqueo para la venta de acciones por parte de directivos y accionistas tempranos.

Según estimaciones de analistas de mercado, entre agosto y septiembre podrían liberarse progresivamente importantes paquetes accionarios. Esto permitiría que hasta el 44% de las acciones actualmente restringidas ingresen al mercado, multiplicando significativamente la cantidad de títulos disponibles para negociar.

La posibilidad de una mayor oferta de acciones genera preocupación entre los inversores, ya que podría traducirse en nuevas presiones bajistas sobre el precio.

El desafío de SpaceX tras su debut bursátil

Tras un estreno en bolsa que despertó expectativas récord, SpaceX enfrenta ahora el desafío de sostener la confianza del mercado mientras redefine su estructura financiera y gestiona una etapa clave de expansión.

La evolución de la deuda, el desempeño de xAI y la eventual liberación de acciones serán factores determinantes para evaluar si la compañía logra consolidar las valuaciones que alcanzó durante sus primeras jornadas en Wall Street.

La misión es arriesgada, audaz e inédita: salvar a un envejecido satélite de la NASA de una inminente muerte ardiente. El esfuerzo de rescate, que está previsto que comience tan pronto como esta semana, podría allanar el camino para extender la vida de otros observatorios espaciales, incluso, tal vez, el Telescopio Espacial Hubble.

El objetivo de la próxima misión es elevar la órbita del Observatorio Neil Gehrels Swift, un satélite de astronomía que se lanzó en 2004 y que todavía está recopilando datos valiosos sobre explosiones cósmicas. Los ingenieros enviarán una pequeña nave espacial para volar hacia Swift, atraparla con brazos extensibles y elevarla unos 200 kilómetros. Esto debería ser suficiente para que Swift pase por encima de la resistencia atmosférica que de otro modo lo obligaría a caer del cielo a finales de este año.

Si la misión tiene éxito, será la primera vez que una nave espacial robótica lleve un satélite científico a una órbita más alta para extender su vida útil. «Creo que es una prueba de concepto para [Hubble] y naves espaciales similares en el futuro,» dice Jonathan McDowell, un historiador de vuelos espaciales basado en Bromley, Reino Unido.

Remolcador espacial

Aunque esta misión sería una primicia para un satélite científico, algunas estaciones espaciales tripuladas han recibido un impulso, por ejemplo, acoplándose con pequeñas naves espaciales que luego encienden sus propulsores. Los astronautas también utilizaron el transbordador espacial para impulsar la órbita del Hubble durante cinco visitas de mantenimiento entre 1993 y 2009. Pero la mayoría de los satélites eventualmente caen hacia la Tierra a medida que sus órbitas se degradan con el tiempo.

Para Swift, esto habría sucedido a principios de este año si la NASA no se hubiera dado cuenta de que estaba cayendo más rápido de lo esperado y hubiera intervenido para ajustarlo. El satélite estaba cayendo rápidamente porque el Sol está cerca del pico de su ciclo de actividad de 11 años, y las tormentas solares que golpean la Tierra han causado que la atmósfera del planeta se expanda ligeramente. Eso causó más resistencia atmosférica en Swift, que comenzó su vida a 600 kilómetros de altura pero ahora está a solo 370 kilómetros sobre la superficie de la Tierra.

A pesar de su edad, Swift sigue desempeñando un papel importante en la identificación de explosiones cósmicas de alta energía y en alertar a otros observatorios para que puedan estudiarlas. Entre sus muchos descubrimientos, Swift ha investigado misteriosas explosiones de rayos γ y monstruosos agujeros negros. Su último objetivo científico antes de que la NASA lo apagara en febrero para prepararse para la misión de reimpulso fue un blazar, un núcleo galáctico intensamente luminoso.

Toda esa investigación hizo de Swift un objetivo digno de una misión de Hail Mary. «Queremos ir a salvar este, esta vez,» dice Shawn Domagal-Goldman, jefe de astrofísica en la NASA en Washington DC.

La NASA otorgó 30 millones de dólares a Katalyst Space Technologies, una empresa aeroespacial con sede en Flagstaff, Arizona, para impulsar a Swift. Ya el 27 de junio, un cohete lanzará desde el atolón de Kwajalein en las Islas Marshall, llevando una pequeña nave espacial cuadrada llamada LINK que tardará varias semanas en llegar a Swift.

Después de maniobras cuidadosas, LINK extenderá hasta tres brazos de agarre para unirse al observatorio. Luego encenderá sus motores para elevar tanto a sí mismo como a Swift más alto, durante el transcurso de otro mes o dos, a unos 600 kilómetros sobre la superficie de la Tierra. En el mejor de los casos, Swift podría estar haciendo ciencia nuevamente mucho antes de fin de año, dice John Nousek, un astrónomo de la Universidad Estatal de Pensilvania en University Park que supervisa las operaciones de la misión de Swift.

El reto final

Si el esfuerzo tiene éxito, la NASA podría considerar la posibilidad de volver a impulsar otros telescopios espaciales, dependiendo de su valor científico y de los costes de funcionamiento, dice Domagal-Goldman. Hubble es una posibilidad obvia, pero también un desafío. Para empezar, Hubble es mucho más grande que Swift y requeriría una nave espacial de acoplamiento más grande y mucho más propulsor (y gasto) para elevar su órbita. Hubble también cuesta a la NASA 98 millones de dólares al año para operar, en comparación con los 6 millones de dólares de Swift, por lo que la agencia tendría que estar dispuesta a asumir costos operativos mucho mayores a largo plazo.

The Hubble Space Telescope will also soon need a boost, but such a mission would be more expensive and complex than the upcoming boost of the Swift observatory.Credit: NASA/Science Photo Library

Hubble, que se lanzó en 1990, ahora orbita a una altitud de alrededor de 470 kilómetros. Las estimaciones actuales sugieren que su órbita podría decaer hasta el punto en que se desintegre tan pronto como en 2031. El administrador de la NASA, Jared Isaacman, antes de asumir el cargo en diciembre, se ofreció a pagar por una misión privada de astronautas para impulsar la órbita del Hubble. Ahora que dirige la NASA, no ha vuelto a sacar esa idea.

Pero Hubble está funcionando bien y puede hacer observaciones importantes que ningún otro telescopio puede, lo que significa que extender su vida útil sería una bendición, dice Megan Reiter, astrofísica de la Universidad Rice en Houston, Texas. «Un impulso exitoso de Swift sería una excelente demostración de lo que es posible y ayudaría a argumentar a favor de impulsar a Hubble,» dice Reiter.

El otro observatorio espacial insignia de la NASA, el Telescopio Espacial James Webb, se encuentra en un punto distante en el espacio y no orbita la Tierra, por lo que, a diferencia de Swift y Hubble, no corre el riesgo de caer.

La hoja de ruta del Gobierno nacional se sostiene sobre el despegue de los sectores extractivos para movilizar la economía real. En los despachos oficiales impera la premisa de que el dinamismo de la energía y la minería generará un efecto derrame capaz de traccionar inversiones, trasladar población hacia nuevos polos productivos y estabilizar las variables macroeconómicas. Lejos del diagnóstico que circunscribe la crisis productiva al Área Metropolitana de Buenos Aires (AMBA), la destrucción de empresas y puestos de trabajo registrados golpea a las provincias del interior, incluyendo a aquellas que la Casa Rosada exhibe como las «promesas» de su modelo.

Casi dos tercios de los departamentos del país (318 sobre un total de 498) destruyeron puestos de trabajo entre septiembre de 2023 y septiembre de 2025, analizó un informe del Centro de Estudios de la Educación, el Trabajo y el Desarrollo (CETyD). Mientras que en los 176 departamentos que mostraron variaciones positivas se crearon 38.000 empleos, esa cifra no logró compensar los 183.000 puestos que se perdieron en las áreas con saldo negativo.

Menos empleo y más cierres

Las jurisdicciones presentadas como los ejes del modelo también reflejan caídas. A nivel provincial, Neuquén y Río Negro fueron las únicas dos provincias de todo el país que lograron crear puestos asalariados registrados en el sector privado. Sin embargo, al analizar el despliegue en Vaca Muerta, los números muestran que más de la mitad de los departamentos neuquinos sufrieron una pérdida neta de empleo. El crecimiento estuvo traccionado por el departamento de Confluencia, que aportó 7.551 puestos (un incremento del 8%) y compensó la retracción del resto de la provincia.

El escenario se repite al medir la demografía empresaria. El Monitor Mensual de Empresas elaborado por la organización Fundar detalla un nivel de cierres corporativos que abarca a todo el interior. Según el relevamiento, desde la asunción del actual gobierno en noviembre de 2023, las tres provincias con mayor cierre de unidades productivas fueron La Rioja, Catamarca y Chaco.

El caso de Catamarca marca un desfasaje con las proyecciones: a pesar de ser una plaza para la extracción de litio —sector señalado por la gestión como clave para captar inversiones—, el distrito encabeza los peores índices de supervivencia de empresas. En el último mes relevado, solo tres provincias mostraron crecimiento en su padrón de empresas, encabezadas por Formosa.

La teoría del «derrame» oficial

El equipo económico defiende el impacto territorial de estas inversiones. El ministro de Desregulación, Federico Sturzenegger, graficó esta proyección demográfica al asegurar que “Neuquén va a tener en los próximos 30 años 1 millón y medio de personas”, aseguró en relación a la apertura de la economía y la llegada de capitales.

En sintonía, el viceministro de Economía, José Luis Daza, defendió el esquema exportador primario y confrontó con los analistas que advierten sobre una macroeconomía fragmentada. “A mí me llama la atención porque incluso lo he escuchado de algunos economistas que dicen: ‘sí, el crecimiento tiene que ser para todos, no solamente para Vaca Muerta, para los mineros y se acabó’. Y no entienden toda la interrelación de cada uno de estos sectores con el resto de la economía”, afirmó el funcionario.

Para el número dos del Palacio de Hacienda, el ingreso de divisas proveniente de estos rubros actuará como motor de un ciclo de recuperación. “No vamos a ser un país de unos pocos mineros y unos señores trabajando en el petróleo. Vamos a ser un país de ingenieros, de profesores, de técnicos de operaciones, de contadores. Toda esta riqueza va a levantar el ingreso de todo el país”, pronosticó Daza.

Según su perspectiva, las exportaciones garantizarán la estabilidad cambiaria, forzarán una baja de las tasas de interés y apalancarán la expansión del crédito para reactivar las distintas ramas productivas. “Entrás en un círculo virtuoso. Es lo que ha pasado en el resto del mundo. Cuando hacés las cosas mal, todos terminamos en el mismo lugar; cuando hacés las cosas bien, todos vamos a ir en la misma dirección. No hay ninguna razón por la cual Argentina va a ser diferente”, indicó.

El Norte Grande: sangría de empresas y micro-oasis laborales

El castigo sobre el entramado productivo tiene asteriscos en el Norte Grande. Al desglosar el mapa del NEA y NOA, los datos cuestionan la hipótesis de un interior blindado por las economías regionales. Desde el recambio de gestión, el colapso empresario fue liderado por Chaco, La Rioja y Catamarca, que se coronaron como las tres provincias con mayor destrucción de unidades productivas a nivel nacional. La sangría de persianas bajas no perdonó al resto de la región y arrastró con fuerza el padrón de empresas de Jujuy (-4,79%), Salta (-4,03%) y Tucumán (-2,77%).

En materia laboral, la dinámica de estas provincias refleja una enorme disparidad interna que no alcanza para compensar el rojo general. El mapa del empleo muestra que, si bien micro-regiones puntuales anotaron un rebote estadístico —como el departamento de El Carmen en Jujuy (con la creación de 1.572 puestos) o Yerba Buena en Tucumán (1.493 empleos nuevos)—, el grueso de los distritos norteños profundizó la expulsión de trabajadores formales en el sector privado. Sin el motor de la obra pública nacional y con un consumo masivo deprimido, la absorción laboral en el norte argentino quedó reducida a enclaves aislados que no logran traccionar la aguja provincial.

Persianas bajas en las economías regionales

En el sector industrial se registra una caída sostenida que afecta el nivel de actividad de las economías regionales. El informe de Fundar enumera casos de las últimas semanas que grafican el retroceso en la producción. En la provincia de Entre Ríos, se paralizó por tiempo indeterminado una planta de Granja Tres Arroyos, la principal avícola de la Argentina, que ya había cerrado otra instalación provincial y hoy pone en riesgo 950 empleos.

En Santa Fe, la fabricante de autopartes Adient cerró su fábrica en Pueblo Esther, afectando a 70 operarios, para importar sus asientos automotrices desde Brasil. A su vez, la automotriz Citroën dejó de producir en el país para concentrar su armado regional en las terminales brasileñas y uruguayas.

La caída del consumo deprime los circuitos locales. En La Rioja, la textil Mazalosa —fabricante para marcas como Portsaid y Desiderata— cerró su planta en el Parque Industrial y dejó a 20 trabajadores sin ingresos. El recorte abarcó también a la metalúrgica Leval S.A. en San Nicolás con 52 despidos, a firmas multinacionales de servicios industriales como la inglesa Welding Alloys, y a la compañía agroquímica alemana Helm, que cesó su operación local.

El 18 de junio, Javier Milei terminó una carta de respuesta a Yuval Noah Harari citando un cuento de Isaac Asimov de 1950: la historia de un candidato político sospechado de ser un robot que, según el presidente, resultaba más honesto y racional que cualquier humano. La usó como argumento a favor de su proyecto para crear «corporaciones no humanas». El problema es lo que el cuento no dice, y lo que el proyecto tampoco aclara.

El intercambio empezó el 8 de junio, cuando Harari —autor de Sapiens y Nexus— publicó en el Financial Times una columna titulada «No debemos otorgar personalidad jurídica a los agentes de IA». Apuntaba directo a una propuesta que Milei y el ministro de Desregulación, Federico Sturzenegger, habían firmado días antes en el mismo diario: un proyecto de ley, ya enviado al Congreso, que reforma la Ley General de Sociedades para crear las «sociedades automatizadas», empresas operadas íntegramente por algoritmos o agentes de IA, sin necesidad de empleados ni accionistas humanos.

Harari describió en concreto lo que eso habilita: corporaciones que podrían poseer activos, contratar personal, participar del comercio internacional, iniciar demandas judiciales e incluso donar a campañas políticas. Entidades que juegan la partida económica con las mismas reglas que una empresa humana, pero sin ningún humano que responda por lo que hacen. Su frase más filosa quedó dando vueltas: Milei espera convertir Buenos Aires en una nueva Ámsterdam, pero corre el riesgo de convertirla en una nueva Batavia —la factoría colonial que la Compañía Neerlandesa de las Indias Orientales construyó sobre las ruinas de una ciudad que arrasó.

Milei respondió primero por X y después con una carta formal difundida por la Oficina del Presidente. Defendió la personalidad jurídica como una herramienta probada del derecho comercial, recordó que el propio Harari había elogiado en Sapiens la invención de la responsabilidad limitada, y cerró con Asimov. Pero el debate retórico, por entretenido que sea, tapa la pregunta que importa.

El robo sin el ladrón

El proyecto define a la sociedad automatizada como aquella que desarrolla su objeto social mediante sistemas algorítmicos autónomos o agentes de IA, sin requerir trabajadores en relación de dependencia ni recursos humanos para su operación ordinaria. El artículo 14 establece que la sociedad «responde con su patrimonio frente a terceros por los daños causados por sus sistemas algorítmicos autónomos o agentes de inteligencia artificial». Ahí termina la claridad. No aclara quién controla ese patrimonio, ni quién responde penalmente cuando el daño excede lo que ese patrimonio puede cubrir.

Y esa no es una objeción filosófica. Es un problema técnico-jurídico concreto que un abogado lo resume mejor que cualquier ensayo: el derecho penal castiga la intención, y la intención —el dolo— es humana. Una IA no tiene dolo, no es persona, no puede ser imputada. Pero un agente de IA sí puede, en los hechos, ejecutar un esquema para estafar, para vaciar, para dañar. El resultado es una figura inédita: el delito sin culpable imputable. El robo sin el ladrón.

Milei tiene un contraargumento, y vale la pena tomarlo en serio porque es el corazón de su defensa. Sostiene que una empresa de IA sería más adversa al riesgo que un ejecutivo humano: si la quiebra equivale, para ella, a la muerte, haría todo lo posible por mantenerse dentro de la ley. Es elegante. También es una apuesta. Asume que el incentivo económico de una caja negra que toma miles de decisiones por segundo va a coincidir, siempre, con el cumplimiento normativo. Y asume que, si no coincide, alguien del lado de afuera va a poder darse cuenta a tiempo. Esa segunda parte es la que no está resuelta.

La vidriera y el músculo

Acá conviene separar dos cosas que la discusión global mezcla. Una es si la idea es buena o mala en abstracto. La otra, más incómoda y más argentina, es si el Estado que la propone tiene con qué sostenerla.

El proyecto descarta de manera explícita cualquier mecanismo de supervisión previa. Es la diferencia central con el camino que tomaron las potencias occidentales: en el mismo mes en que Milei publicaba su columna, la Casa Blanca firmaba una orden ejecutiva que insta a las firmas tecnológicas a someter sus modelos más avanzados a una auditoría gubernamental de hasta 30 días antes del lanzamiento. La AI Act europea, que empieza a aplicarse el 2 de agosto, exige documentación técnica y supervisión humana verificable para los sistemas de alto riesgo. El esquema argentino va en la dirección opuesta: menos control, no más.

Reivindicar la IA «desregulada», sin la «mano mortal» del Estado, tiene una consecuencia que no suele decirse en voz alta. Auditar un sistema que toma decisiones a esa velocidad —cuando hace falta auditarlo, porque algo salió mal— requiere capacidad técnica instalada: gente formada, infraestructura de cómputo, equipos que entiendan el funcionamiento codificado de esas empresas. Un Estado que se propone como vidriera global de la IA mientras desfinancia el CONICET, las universidades y la ciencia se queda sin la musculatura para controlar, justamente, lo que prometió no mirar. La vidriera se construye rápido. El músculo, no.