YPF registró un derrame de petróleo en Santa Cruz

En la noche del jueves 29 se registró un nuevo derrame de petróleo de YPF. Fue en el yacimiento Los Perales, el principal campo petrolífero de la petrolera bajo control estatal en Santa Cruz, más precisamente en la zona de baterías de recepción denominada como Loma CUI 5. Es una zona de tanques de acopio y separación de agua de producción del bloque, ubicado en la proximidad de Las Heras al norte de la provincia.

En rigor, se trató de un incidente por la rotura de un filtro de las instalaciones, a raíz de la antigüedad de los materiales utilizados en campos maduros que llevan décadas en explotación. No se registró un error humano ni tampoco un procedimiento inadecuado en la operación. El 90% del fluido vertido en superficie permaneció dentro del recinto de locación, armado con contenciones de hormigón. Personal de YPF ya trabaja para succionar con bombas el fluido derramado, que en un 92% está compuesto por agua.

Fuentes de YPF aclararon que “se trató de un incidente menor” que no tiene comparación con el registrado hace dos meses en Bandurria, un área de la empresa sobre Vaca Muerta, que derivó en la suspensión de la licencia ambiental para operar en dos pads de ese bloque.

«Un país sin ciencia y tecnología no es un país independiente».

Hace pocas semanas -como se informó en su momento en AgendAR- la biotecnológica argentina Bioceres, nacida en medio de la crisis de 2001, decidió asociarse con la Union Acquisition Corp y, a través de un intercambio de acciones, desembarcó en la Bolsa estadounidense. Ahora, las dos empresas juntas están valuadas en u$s 456 millones.

Una de las puntas fuertes de la compañía es el lanzamiento, durante 2019, de semillas de soja y trigo con tolerancia a sequía. Estas semillas, que están listas desde 2015, tienen la aprobación del Senasa, y están aguardando los últimos permisos para ser lanzadas al mercado.

La mayor responsable de este desarrollo es Raquel Chan, especializada en biotecnología vegetal del Conicet y la Universidad del Litoral, que estudia desde hace más de una década cómo las plantas se adaptan al medio ambiente, desde un punto de vista molecular. Pero su desarrollo pasó las puertas del laboratorio y llegó al sector privado: es una muestra de lo que puede suceder cuando la transferencia del sector público al privado funciona. En este caso, cada parte se ocupó de las actividades que cada una hace mejor -una investigar, la otra gerenciar y efectuar ensayos-, y los resultados fueron exitosos.

«Las investigaciones son financiadas por el Conicet y la hoy secretaria de Ciencia y Tecnología», cuenta Chan en un reportaje. «Comenzamos a trabajar con Bioceres cuando era un desprendimiento de la Aapresid [Asociación Argentina de Productores en Siembra Directa], en 2003. Les mostré los resultados preliminares, un gen con el que trabajábamos que soportaba cuestiones hídricas, y nos pusimos a trabajar. Hubo mucha inconsciencia de las dos partes, no nos dábamos cuenta de todo los que nos quedaba por recorrer».

En 2012, el equipo dirigido por Chan, con ensayos realizados por la empresa Biotech, mostró el resultado del arduo trabajo: la tecnología transgénica HB4, desarrollada completamente en la Argentina.

«Las primeras pruebas se realizaron en las Arabidopsis thaliana, una planta maravillosa que sirve para hacer experimentos en números significativos por su reducido tamaño. Cuando nos dimos cuenta de que necesitábamos una cantidad de dinero que no teníamos ni íbamos a tener, fue cuando fuimos a buscar a Bioceres, porque hay que proteger la propiedad intelectual antes para después recuperar la inversión».

Cuenta luego que, si bien todo el resto del desarrollo quedó en manos de la empresa, quedaron ligados en una trabajo conjunto pero de una manera no formal. «La relación tuvo altibajos», reconoce. «No es fácil encontrar un lenguaje común entre empresarios e investigadores.»

La salida de los permisos para la semilla de trigo está varada en la Dirección Nacional de Mercados Agropecuarios, «que tiene miedo de que la Argentina sea la primera que comercialice trigo transgénico en todo el mundo», comenta la investigadora. «Y la soja está esperando un permiso chino, porque necesitás la autorización de los distintos mercados. Se está previendo que salga en 2019. Mientras, los productores en la Argentina, después de la sequía del año pasado que dejó pérdidas millonarias, están desesperados de que salga el producto al mercado. Si el año que viene hay sequía y no sale va a ser un crimen.»

Chan es firme en reclamar por los problemas presupuestarios que atraviesa el sector científico estatal argentino. «Venimos en caída libre, desde principios de año que nos llega a cuentagotas el dinero del funcionamiento institucional, y al instituto lo estamos manteniendo con lo que ingresa por los servicios que damos a terceros. Es dinero que usamos para cuestiones básica, como cargar los matafuegos y reparar los ascensores», detalla.

Mientras tanto, los financiamientos para proyectos que fueron presupuestados en 2014 y se aprobaron en 2015, recién comenzaron a pagarse este año. Con un dólar que trepó desde $ 10 a casi $ 40, «se licuó la cuarta parte». «Estamos gastando lo menos posible, pero nuestros insumos -como los reactivos- están dolarizados porque no se producen en el país. No compramos equipamiento pero si se rompe lo que tenemos, los repuestos vienen de afuera y es un problema que va a crecer con el tiempo si todo esto sigue así.»

Cierra con una frase lapidaria: «Un país sin ciencia y tecnología no es un país independiente».

La Bestia vs Aurus: el auto de Trump y el de Putin

Durante los eventos del G20, los mandatarios de los Estados Unidos y Rusia, Donald Trump y Vladimir Putin, recorren Buenos Aires en sus vehículos de seguridad especiales. En el caso de Trump, a bordo de La Bestia II y Putin en su Aurus.

La Bestia:

The Beast II, su nombre completo, es una nueva limousine blindada fabricada por Cadillac. El modelo reemplaza a The Beast I, que estrenó su antecesor, Obama, y que recorrió las calles de Buenos Aires en marzo de 2016.

El vehículo está armado a partir de un chasis de camión de General Motors, con una carrocería cuya trompa está inspirada en un modelo actual de Cadillac. En este caso, el CT6 V-Sport. Este auto está basado en la estructura de un camión, por eso el motor y la transmisión también tienen el mismo origen: diesel de ocho cilindros y 6.5 litros de cilindrada. Mide casi seis metros de largo y pesa alrededor de nueve toneladas.

Las puertas son de 20 cm. de espesor, el piso de 13 centímetros de grosor, tiene protección para resistir el ataque con bombas, cabina aislada para soportar atentados con armas químicas y hasta bolsas de sangre para realizarle una transfusión de emergencia al presidente. Su fabricación costó US$ 1,5 millones.

Aurus:

El vehículo fue desarrollado y fabricado por el Instituto NAMI de Moscú, Rusia. El motor es una creación conjunta de NAMI y Porsche Engineering. La caja de cambios es producto de la compañía rusa KATE. La limousine rusa demandó seis años de desarrollo, durante los cuales fue conocida como Proyecto Kortez.

Su nombre es una combinación de la palabra «aurum» (‘oro’ en latín) y Rusia. El vehículo presenta un motor V8 de 4,4 litros con un motor eléctrico de apoyo: da 598 caballos de vapor + 60 caballos de vapor del motor eléctrico.

El blindaje es tan espeso que es capaz de soportar explosiones de bombas, disparos de tanques y hasta ataques con armas químicas. Su cabina es hermética y cuenta con una provisión de oxígeno para que sus ocupantes puedan permanecer encerrados y con vida durante varias horas.

Los rusos copiaron una idea del Cadillac One: la Aurus cuenta con una reserva de sangre del propio Putin, para realizarle una transfusión en caso de necesidad.

Comparando:

El vehículo ruso tiene una apariencia similar a las limusinas de lujo británicas de la marca Rolls-Royce, mientras tanto, la Bestia parece «un Cadillac montado sobre un tanque», tal y como lo calificó una vez el ex presidente Obama.

En cuanto a las medidas de seguridad y avances tecnológicos, el medio estadounidense NewsWeek muestra dudas acerca de que Aurus sea capaz de superar a la Bestia en este aspecto, pero también subrayó que esta supuesta superioridad de la limusina estadounidense tiene su precio. Según el artículo, la limusina de Donald Trump pesa una tonelada y media más que la de Vladímir Putin, y no tiene un motor tan potente. La limusina del mandatario de EEUU acelera hasta los 100 km/h en 15 segundos. Por su parte, según el medio especializado ruso Voditel Peterburga, el Aurus de Putin tiene una velocidad máxima de 250 km/h y puede alcanzar los 100 km/h en tan solo 7 segundos.

Los tiempos que vivimos presentan estas exigencias a la industria automotriz. Para los lectores más fierreros de AgendAR, agregamos este video que abunda en los detalles:

La industria del software en un momento difícil

La industria del software fue un sector emblemático para Mauricio Macri y sus colaboradores, aún antes de llegar a la presidencia. Por razones y vínculos de coyuntura, pero también porque la acompaña un aura de modernidad que encaja muy bien con la imagen que al dirigente le interesaba mostrar a la sociedad argentina.

El Distrito Tecnológico de Parque Patricios fue una política pública de impulso al sector cuando Macri era jefe de Gobierno de la Ciudad de Buenos Aires. Gracias a sus beneficios impositivos a la fecha las 200 hectáreas del lugar contienen a 300 empresas del sector que incluyen, además, locales dedicados a servicios como Megatlon y Starbucks. Construir un polo para startups de base tecnológica era el plan para que otras empresas les hicieran compañía a los «unicornios» locales: Globant, Despegar, OLX y MercadoLibre.

Este apoyo a la modernización de la estructura productiva local rindió sus frutos al momento de llegar a la presidencia. Una de las primeras empresas en anunciar inversiones fue Globant —que en 2016 se comprometió a desembolsar $ 1.200 millones en cinco años—. A escala nacional, otros dos hitos fueron la Ley Pyme –que consiguió aprobar el Congreso Nacional en 2016— y la famosa de Emprendedores que, a escala nacional, incluyeron menor presión tributaria, mayor acceso al crédito, trámites simplificados e incentivos fiscales a la inversión.

Pero no duró. Este año, Larreta disolvió el Ministerio de Modernización porteño y el presidente Macri degradó a su versión nacional. A estas medidas se les sumó el anuncio de retenciones para las exportaciones del sector de los servicios —$ 4 por cada dólar exportado hasta 2020—y que morigera el aumento de competitividad que obtuvieron aquellas firmas locales dedicadas a la exportación producto del salto abrupto en la cotización de la divisa estadounidense.

Otro ítem a destacar es que cada día está más cerca el fin del Régimen de Promoción de la Industria del Software, promulgado en 2004 y cuya última prórroga vence en diciembre del año próximo. Esta incluye un 70 por ciento de las contribuciones patronales, a través de un crédito fiscal intransferible para pagar impuestos nacionales. Una cifra para nada menor cuando se considera que el 80% de los costos de las empresas desarrolladoras y exportadoras de software corresponde a los salarios de ingenieros y desarrolladores. Hay que agregar, también, que la Ciudad de Buenos Aires otorga una rebaja del impuesto a los Ingresos Brutos a aquellas compañías que estén dentro del régimen. Finalmente, cabe mencionar que el otorgamiento los fondos sectoriales de lo que era el Ministerio de Ciencia, Tecnología e Innovación Productiva a toda la industria tecnológica (el Fondo Tecnológico Argentino y el Fondo Fiduciario para la Promoción de la Industria del Software) se encuentra congelado desde marzo.

Existen, entonces, razones para comprender por qué el último informe del Observatorio Permanente de la Industria del Software y Servicios Informáticos (Opssi) de la Cámara Argentina de Software (Cessi), muestra que las expectativas respecto del crecimiento de las exportaciones cayeron un 45,5% y las expectativas del empleo, 36%. El mismo estudio indica que el volumen total de ventas esperado para este año y respecto de 2017 pasó de un 5% de crecimiento a una caída del 10%. “Es difícil pensar nuevas propuestas, adquisición de equipos o tomar gente cuando en la industria estás trabajando con el 60% de la capacidad productiva”, dice el economista Fernando Peirano.

Argentina frente a la trampa de Tucídides

Hace un año y 6 días publicaba la reflexión siguiente en un blog personal, que a pesar de eso tuvo bastante difusión. La reitero acá porque me parece que continúa siendo válida y es más urgente, como los acontecimientos en esta reunión del G20 indican:

«No deben sorprenderse del título (si es que lo hacen). Es una forma ya convencional, entre los analistas de la política internacional, de referirse al tema que aparece decisivo en estas primeras décadas del siglo XXI: la relación entre esas dos Grandes Potencias: Estados Unidos, el hegemón tradicional y China, que está construyendo con nosotros, y con Brasil, una relación similar a la que tuvimos con Inglaterra en el siglo XIX.

Es necesario que empecemos a pensarlo con cuidado. Porque tiene y tendrá consecuencias para nosotros y para todos los habitantes de este planeta. Y, en mi opinión, el discurso y el pensamiento que asumió el actual gobierno para nuestra política internacional, el del “regreso al mundo” era lineal y de un oportunismo cortoplacista cuando Menem lo puso en práctica en la década del ’90; hoy es simplemente desubicado.

Como les dije, el tema está de moda. Uno de los autores que escribió sobre el asunto con más énfasis -y bastante simplificación- es Graham Allison, el autor de Destined for War: Can America and China Escape Thucydides’s Trap? Dice Mr. Allison:

“El rápido ascenso de Pekín pone en peligro la preponderancia de Washington. La historia nos enseña que en los próximos años el riesgo de una guerra entre ambos será muy real, pero también que hay maneras de evitarla.

Con el rumbo actual, el estallido de una guerra entre los dos países en las próximas décadas no solo es posible, sino mucho más probable de lo que se piensa. El motivo es la trampa de Tucídides: una tensión estructural letal que se produce cuando una potencia nueva desafía a otra establecida. El primero en describir este fenómeno fue el historiador griego en su narración de la Guerra del Peloponeso. “La guerra era inevitable, por el ascenso de Atenas y el miedo que eso inspiró en Esparta”, explicaba Tucídides.

El proyecto de historia aplicada que dirijo en Harvard ha encontrado, en los últimos 500 años, 16 casos en los que el ascenso de una gran nación trastocó la posición de otra nación dominante. Doce de ellos terminaron provocando una guerra.

Un ejemplo claro es lo que ocurrió hace 100 años. ¿Cómo es posible que el asesinato de un archiduque desencadenara una conflagración tan catastrófica que los historiadores tuvieron que crear una categoría nueva, la de guerra mundial? La respuesta es que la tensión crónica causada por la rivalidad entre una potencia emergente y una potencia dominante provoca una dinámica fatal en la que acontecimientos que, en otro caso, serían insignificantes o al menos manejables pueden desatar una cascada de acciones y reacciones y desembocar en un resultado que nadie deseaba.

El hecho de que, en cuatro de los 16 casos, se evitara la guerra, significa que el resultado no está predeterminado. La trampa de Tucídides no es un concepto fatalista ni pesimista, sino que debe servir para que seamos conscientes del tremendo peligro creado por la situación actual entre Estados Unidos y China. Si las dos partes continúan como hasta ahora, la historia se repetirá.

El mundo no ha presenciado nada equiparable al cambio tan veloz y trascendental en el equilibrio de poder debido al ascenso de China. Si Estados Unidos fuera una empresa, podría decirse que, en los años inmediatamente posteriores a la II Guerra Mundial, facturaba el 50% del mercado económico mundial. En 1980 facturaba el 22%. Tres décadas de crecimiento superior al 10% de China han reducido la cuota estadounidense al 16%. Por su parte, China pasó de representar el 2% de la economía mundial en 1980 al 18% en 2016.

Para los estadounidenses acostumbrados a un mundo en el que su país era el número uno, la idea de que China pueda superarlos parece inconcebible. En los últimos años, los medios occidentales no dejan de hablar de la “desaceleración” china y la “recuperación” de Estados Unidos. Sin embargo, a pesar de su “desaceleración”, China crece tres veces más de prisa que EE UU. Según el F.M.I., en 2014 China sobrepasó a Estados Unidos y se convirtió en la primera economía en términos de paridad de poder adquisitivo, que tanto la CIA como el FMI consideran el mejor criterio para comparar economías nacionales. Si los dos países continúan sus tendencias de crecimiento actuales, la economía china será un 50% mayor en 2023. Y tres veces mayor en 2040. Las afirmaciones del presidente Trump de que Estados Unidos ha estado “retrocediendo” frente a China reflejan, en parte, la realidad de esos cambios.

¿Podrán Trump y Xi Jinping gestionar la relación geopolítica más crucial del siglo XXI sin ir a la guerra? Desde el punto de vista de la personalidad, el presidente de Estados Unidos y el de China no pueden ser más distintos, pero se parecen en muchos otros aspectos. Ambos han prometido hacer que sus respectivos países vuelvan a ser grandes con un programa de cambios radicales. Todo el mundo conoce el famoso lema de Trump. Cuando Xi llegó al poder en 2012, también prometió devolver la grandeza a China, proclamó su “sueño chino” y llamó al “gran rejuvenecimiento de la nación china”.

¿Seguirán Trump y Xi Jinping los trágicos pasos de Atenas y Esparta? Los dos se enorgullecen de lo que consideran sus extraordinarias cualidades de líderes. Trump alegó tener un instinto sin igual para los negocios como base de sus aspiraciones a la presidencia. Xi ha concentrado hasta tal punto el poder que muchos le llaman “el presidente de todo”. El excepcionalismo forma parte del programa político de los dos, y eso indica una semejanza más fundamental: cada uno de ellos tiene un gran complejo de superioridad y considera que no hay nadie que se le compare. Y, lo más importante, cada uno piensa que el otro país es el principal obstáculo para lograr sus objetivos.

El riesgo es que, en medio de la tensión estructural provocada por el ascenso de China y exacerbada por las visiones rivales de Xi y Trump, las crisis inevitables que, normalmente, podrían contenerse acaben desembocando en algo que no desea ninguna de las dos partes.

Aun así, la guerra no es inevitable. La historia demuestra que las grandes potencias pueden manejar las relaciones con sus rivales, incluso con las que amenazan con derrocarlas, sin desencadenar una guerra. El primero de los cuatro casos “sin guerra” que examino es la rivalidad entre un Portugal hegemónico y una España en ascenso a finales del siglo XV, cuando esta última, unida y rejuvenecida, empezó a desafiar el dominio comercial portugués y a hacerse con el poder colonial en el Nuevo Mundo. Cuando las dos potencias ibéricas estaban al borde de la guerra, la intervención del Papa y el Tratado de Tordesillas, de 1494, evitaron en el último momento una guerra devastadora.

El conflicto entre Portugal y España y los otros tres casos de resolución pacífica pueden enseñar mucho a los estadistas actuales, igual que los fracasos. ¿Seguirán Trump y Xi —o sus sucesores— los trágicos pasos de los gobernantes de Atenas y Esparta, de Gran Bretaña y Alemania? ¿O encontrarán una manera tan eficaz de evitar la guerra como Gran Bretaña y Estados Unidos hace un siglo y Estados Unidos y la Unión Soviética durante las cuatro décadas de la Guerra Fría? Nadie lo sabe, por supuesto. De lo que sí podemos estar seguros es de que la dinámica que descubrió Tucídides se intensificará en los próximos años“.

A mi modo de ver -ya lo señalé al comienzo- Allison simplifica demasiado en esta nota. No se trata de lo que pueden hacer Xi y Trump, sino de las dinámicas internas de China y de EE.UU. Y de los otros actores globales, que son menos poderosos pero existen.

De todos modos, es cierto que la relación de conveniencia y rivalidad entre EE.UU. y China es el marco en el que se dará la historia de los próximos años. Probablemente, las próximas décadas. Para la Argentina, que está hoy en la esfera de influencia directa de los Estados Unidos y cuyo principal cliente es China, después del Brasil, debe ser la preocupación central de nuestra política exterior».

A. B. F.

China aumenta sus compras de grano y aceite de soja

Ayer el gobierno argentino firmó con la empresa estatal china Sinograin un acuerdo que permitirá exportar grano y aceite de soja hasta 1500 millones de dólares de la campaña 2018/19.

En el marco de las reuniones que se hacen por el G20, el secretario de Gobierno de Agroindustria, Luis Miguel Etchevehere, rubricó un convenio con Deng Yiwu, presidente de Sinograin, que prevé exportar entre 2 y 3 millones de toneladas de poroto de soja y entre 300.000 y 400.000 toneladas de aceite de soja. En septiembre, Etchevehere estuvo en China reunido con directivos de Sinograin, quienes le anticiparon la intención de la firma en avanzar en las compras de aceite de soja.

Después de tres años, China volvió a adquirir aceite de soja de la Argentina (ese país había llegado a comprarnos hasta unas 800.000 toneladas). Considerando la vocación china por elaborar ellos la materia prima -una vocación admirable, que deberíamos imitar- la decisión de volver a comprar nuestro aceite, indica que el producto de nuestro principal complejo agroindustrial es competitivo. Y también que China sigue privilegiando la relación con Argentina. En tu cara, Donald!

Aplicaron a Edenor y Edesur multas por 461 millones de pesos. Otra vez

El Ente Nacional de Regulación de la Electricidad (ENRE) informó que en el semestre marzo-agosto le aplicó a Edesur multas por 290,8 millones de pesos y a Edenor por 170,1 millones debido a reiterados cortes de luz, problemas de tensión y déficits en la calidad del servicio comercial. En total, la penalizaciones llegaron a 460,9 millones.

Para medir la calidad del servicio técnico de las distribuidoras, el ENRE utiliza dos indicadores: la frecuencia media de interrupción por usuario semestral (SAIFI por sus siglas en inglés) y la duración total de interrupción por usuario semestral (SAIDI por sus siglas en inglés). En ambos casos excluye de su cálculo las interrupciones por causas fortuitas o de fuerza mayor.

En el caso de Edenor, la frecuencia la frecuencia media de interrupción por usuario en el semestre fue de 3,57 veces, cifra inferior al parámetro de 4,53 veces considerado en la Revisión Tarifaria Integral (RTI). La duración total de interrupción semestral –13,35 horas– también figura por debajo del objetivo considerado en la RTI: 14,40 horas. No obstante, si se considera la totalidad de interrupciones ocurridas en el semestre, contemplando los casos fortuitos y de fuerza mayor, la frecuencia media de interrupción por usuario fue de 3,99 veces en el semestre, y la duración total de interrupción en el semestre fue de 14,65 horas. De este modo, el resultado del SAIDI figura por encima del límite contemplado.

Vale la pena hacer notar que el ENRE ya había aplicado multas a esas distribuidoras por falencias en el servicio del período desde septiembre de 2017 hasta febrero de 2018, como informó oportunamente AgendAR. No parece entonces que las multas sean la solución.

La brecha de precio de Internet entre grandes y pequeñas ciudades llega a 63%

El precio final del mega en una conexión de Internet en localidades chicas llega a ser 63% más caro que en una gran ciudad, tanto por el impacto de la competencia como por la necesidad de usar accesos inalámbricos, según datos de una consultora privada.

Estos valores, aclaró el consultor Enrique Carrier, «son el promedio de los productos ofrecidos, pero no es el promedio de lo pagado por los usuarios. Este tendrá que ver con cuántos usuarios consumen cada uno de los productos de acceso a distintos precios».

Según Carrier, es el «promedio de los precios publicados por los proveedores de acceso a Internet». «En las ciudades más grandes tenés más oferta de accesos de mayor velocidad», y en las pequeñas la infraestructura inalámbrica e incluso la de fibra óptica no llega a ofrecer los niveles de capacidad que se observa en la oferta urbana.

Este diferencial fue uno de los temas más debatidos en la Comisión de Comunicaciones, al tratar la media sanción del Senado del proyecto de fomento de la infraestructura para las telecomunicaciones.

Un sismo de 3,8° en la escala Richter sacudió el sur del Gran Buenos Aires

El Instituto Nacional de Prevención Sísmica (INPRES) informó que detectó un movimiento sísmico de 3,8° en la escala Richter (muy moderado), en la localidad de Esteban Echeverría.

El instituto indicó que el epicentro del fenómeno se registró a 32 km al sur de la ciudad de Buenos Aires, a 50 km al oeste de La Plata y a 140 km al este de la localidad bonaerense de Chivilcoy, con una profundidad estimada en 25 km. Hasta el momento no se informaron personas heridas ni destrozos.

El sismo causó pánico en algunos puntos altos de la Capital, donde se inmediato se activaron alertas y mecanismos de protección de emergencias, en el marco de la cumbre del G20. De hecho, el temblor comenzó a 45 kilómetros exactos del predio de Costa Salguero, donde todos los jefes de Estado comenzaron a debatir los temas clave de la reunión. Tal vez Alguien quiso pasar un aviso.

Según EE.UU., Trump y Macri hablaron de «enfrentar la actividad económica depredadora de China». Según Faurie, no

El presidente Macri se reunió hoy en la Casa Rosada con su par de Estados Unidos, Donald Trump, en un desayuno de trabajo «para reformar la relación bilateral y establecer temas de agenda claves para ambos países. Entre ellos, el avance de China».

Tras los 45 minutos que duró la reunión, Trump abandonó la Casa Rosada sin decir palabra. Su vocera oficial, Sarah Huckabee Sanders, declaró: «El presidente Trump y el presidente Macri se reunieron durante el desayuno para reafirmar la sólida asociación entre Estados Unidos y Argentina. Los dos líderes reiteraron su compromiso compartido de enfrentar los desafíos regionales como Venezuela y la actividad económica depredadora china«.

Desde el gobierno argentino hubo una cautelosa desmentida. El canciller Jorge Faurie dijo «No creo que haya habido una referencia en esos términos».

¿Tendrá esto algo que ver con lo que ayer decía el columnista de La Nación Carlos Pagni “Macri debe optar entre China y EE.UU.”?

Energía eólica, Vaca Muerta y el futuro argentino

Fabricación de aspas de turbina marina para Siemens en Hull, Reino Unido, para un parque marino en la costa escocesa. Sin fabricación local en el RU, la firma alemana no habría podido ni presentarse.

(Arias concluye aquí su informe sobre el Plan RenovAr y el desarrollo de la energía eólica en Argentina. Los capitulos anteriores son «Macri y las energías renovables. El plan RenovAr – 1°, 2° y 3°«).

El acontecimiento energético del año en Argentina ocurrió por “défault”: es más importante lo que no va a suceder que lo que sí sucede.

Lo que sucede es obvio:

Sí, claro, pero sólo en los EEUU. ¿Sucede lo mismo en China, Corea y Francia?

Cuando gente tan olorosa a hidrocarburos habla como Greenpeace, hasta el santo desconfía. En realidad, los 7 no tienen el monopolio de esa propaganda: la afirmación ha circulado de sobra desde 2014 y tiene una base real: el costo del MWh en fotovoltaica en EEUU bajó un 89% desde 2009 y el de eólica, un 75%. Esto se logró acumulando miles de pequeñas mejoras tecnológicas en eficiencia de conversión, pero fundamentalmente “a lo Schumpeter”: por pura escala. Se le tira plata encima a un precio hasta que hace “crack” y se cae.

Se dirá que es un alto precio por bajar el precio. Pero suele ser el modo en que el capitalismo quiebra históricamente los altos costos de inversión inicial de cualquier emprendimiento duro, ya se trate de poner un estadounidense en a la Luna o de bajar las emisiones de C02 sin quedarse a oscuras. Esto último es más bravo.

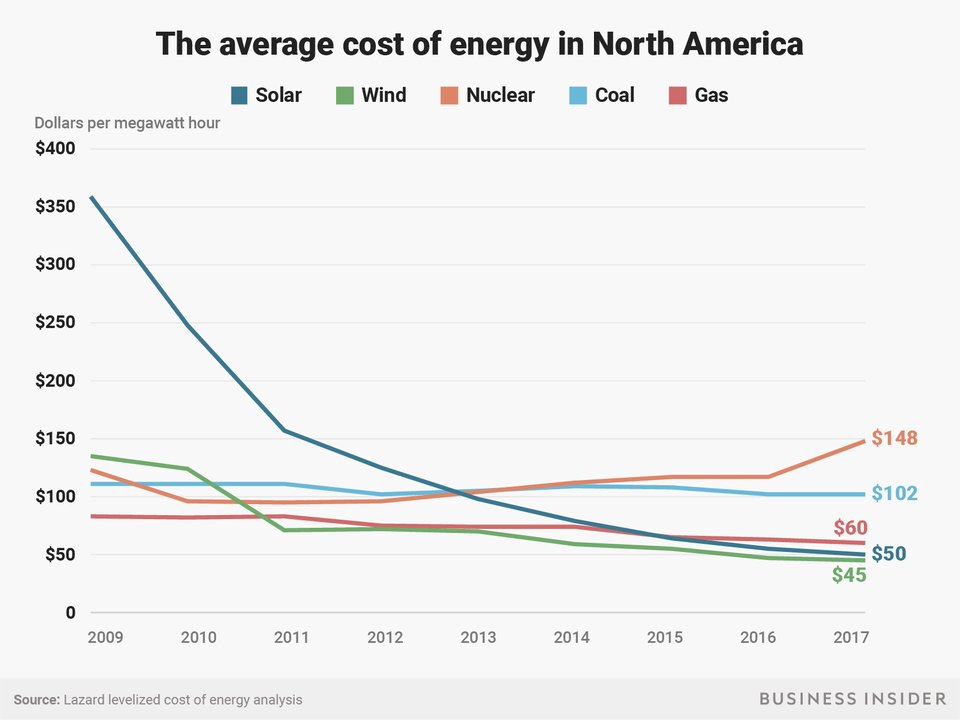

Frente a la baja de precio del MWh solar y eólico, el precio nivelado del MWh nuclear, según la ya famosa gráfica de Lazard que ampara a nuestros 7 ex ministros, subió de unos U$ 120 en 2009 a U$ 148 a fines de 2017. El del gas y el carbón se han mantenido más o menos constantes en U$ 102 y U$ 50.

Pasa que Lazard está hablando de la energía nuclear en EEUU, país donde desde 1981 no se construye una central nueva porque los asuntos regulatorios dejaron de ser tema de ingenieros y quedaron en manos de abogados. Digamos que la ingeniería se encareció un poco. Francia, con un 75% de nuclear en su torta energética, tiene el MWh más barato de Europa, y tanto que le vende electricidad a la ecológica Alemania, país que cerró sus 18 reactores y para obtener potencia de base, quema carbón en casa y en Polonia. Ah, y uranio en Francia. El ecologismo tiene esas contradicciones.

El costo del MWh nuclear francés está entre U$ 63 y U$ 95 según el modelo de central, es decir más o menos el doble que el combo viento-sol en EEUU, donde hay más viento y más sol. Si se construyeran centrales nuevas (Macron, por el contrario, va a cerrar 14), costarían más por los sistemas añadidos de seguridad pasiva y activa normativos después de la crisis de Fukushima.

La permanencia de Macron en su cargo puede estar en cuestión, pero no así el relativo enfriamiento de la pasión francesa con el átomo hasta 1986. El desarrollo de la flota de 48 centrales fue una decisión de estado que llevó a cabo el estado, y según tradiciones del capitalismo (de estado) le tiraron plata al problema de la inversión inicial hasta quebrarlo a fuerza de mejoras técnicas y escala. Los franceses hicieron eso para no tener que conseguir gas o petróleo volviendo a invadir países de donde los habían echado a tiros en los ‘60. Es una forma de ahorro.

Y como el ahorro sigue siendo una pasión nacional, es difícil que Francia abandone la electricidad nuclear. Porque si bien es promisorio de grandes cambios la caída del MWh eólico y nuclear en todo el mundo (bueno, aquí no tanto), el asunto que sigue sin resolución es cómo almacenar electricidad de forma efectiva y ba-ra-ta. Mientras esa piedra siga incrustada en el zapato de nuestra civilización, las fuentes intermitentes no calificarán para dar potencia de base, la que garantiza los mínimos de consumo de un país 24x7x365, su “línea de flotación” eléctrica. Y todo debido a la maldita costumbre del sol de no salir de noche, y del viento de no soplar más cuando las redes aumentan su demanda. O de soplar cuando la bajan.

De modo que la novedad en los costos de producción es muy interesante pero todavía irrelevante. Tras 50 años de promoción activa de las renovables, la Unión Europea les debe el 17% de su consumo eléctrico, y el mundo, un 12%. Ya rompieron el techo del precio, les falta el de la acumulación. Elon Musk construye parques eólicos en Australia con baterías de ion de litio a pie de torre. Tienen el tamaño de contenedores de los de 40 pies. ¿Funcionan bien? Sí, mientras no se incendien. ¿Cuestan mucho? Eh… siga participando, don Elon. Si le tira suficiente plata al problema, tal vez el costo se derrumbe. Ojalá. El litio lo estamos regalando nosotros, dicho sea de paso.

Reemplazar fuentes seguras por intermitentes, y en el caso eólico, por intermitentes impredecibles, es como querer abrigarse con 10 pares de guantes y 10 gorras de lana en un invierno crudo, pero sin sobretodo. Y estos ex ministros lo saben, aunque sospecho que hay dos o tres que no. Pero han vuelto a decir que están en contra de toda obra nucleoeléctrica nueva y en cambio prefieren que sigamos haciéndole resucitación cardiopulmonar a RenovAr para que se levante y ande, como en 2016.

¿Ud. cree que son grandes ecologistas? No, por prontuario, son petroleros, y no muy nacionales. Responsables de haber demorado la construcción de Atucha II desde 1983, y de no haber construido un embalse hidro nuevo desde que Yacyretá entró “online”, hace ya 24 años, para dedicarse únicamente a la explotación (o vaciamiento) de Loma de la Lata, Neuquén. Los que pergeñaron el Plan Houston, en que YPF cedió a las petroleras multinacionales bloques explorados por ella misma y llenos de petróleo y gas, bajo título de sitios vírgenes a explorar, y a precio vil.

Son los que en 15 años vaciaron de gas Loma de la Lata, que iba a durar 60 años, porque inventaron el negocio de exportar gas a Chile, “un negoción”, dijeron. A un precio 9 veces inferior al que Chile lo revendía. Son los dueños del mayor apagón de la historia argentina, el del verano de 1988/9, que junto con la hiperinflación, le costó la presidencia a Raúl Alfonsín. Son los que viven haciendo “lobby feroz” para que el Programa Nuclear no avance, porque si no tienen al país permanentemente al borde del “brown out” y del “black out”, ¿cómo hacen para justificar las concesiones obscenas del Plan Houston, de Loma de la Lata y hoy de Vaca Muerta?

Generando situaciones permanentes de emergencia eléctrica, la Secretaría de Energía, cuna de estos 7 genios, viene peleando con éxito al menos desde la presidencia de Arturo Illia contra todo lo que implique ahorros serios de petróleo y gas: por ahora, las centrales hidroeléctricas y las nucleares. Si alguna vez se resuelve el problema de la acumulación de electricidad de las fuentes intermitentes, ya se cruzarán de vereda. Son petroleros. No digo más.

Mientras tanto, téngase al viento como recurso intermitente. Es bueno aclararlo, porque durante la inauguración de la planta de Newsan en Campana el presidente Mauricio Macri lo llamó “energía segura”. Según libros, es el más impredecible de los recursos intermitentes, ingeniero.

Conociendo la tecnología y la ubicación, se puede pronosticar casi sin error cuantos MWh va a generar un parque en el plazo de un año. Lo imposible es saber si las turbinas no se van a colgar las próximas 3 horas en babia por calma chicha, y si la 4ta hora no la pasarán con las hélices “en bandera” y clavando frenos para capear una tempestad.

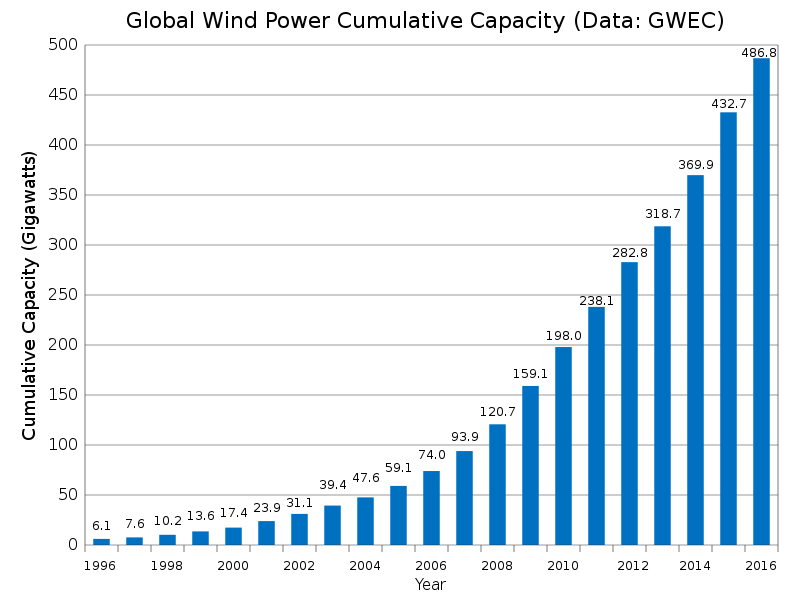

El único modo en que una industria atada a un recurso tan tornadizo podía crecer era con “feed in tariffs”, la obligación de que todo MWh eólico generado se comprara, distribuyera y cobrara, sin mirar mucho los precios. Eso, y desgravaciones en ganancias y otros impuestos, y todo el respaldo tecnológico de las universidades y centros de investigación del estado. El resultado es lo que se ve debajo:

Sí, claro, pero sólo en los EEUU. ¿Sucede lo mismo en China, Corea y Francia?

Cuando gente tan olorosa a hidrocarburos habla como Greenpeace, hasta el santo desconfía. En realidad, los 7 no tienen el monopolio de esa propaganda: la afirmación ha circulado de sobra desde 2014 y tiene una base real: el costo del MWh en fotovoltaica en EEUU bajó un 89% desde 2009 y el de eólica, un 75%. Esto se logró acumulando miles de pequeñas mejoras tecnológicas en eficiencia de conversión, pero fundamentalmente “a lo Schumpeter”: por pura escala. Se le tira plata encima a un precio hasta que hace “crack” y se cae.

Se dirá que es un alto precio por bajar el precio. Pero suele ser el modo en que el capitalismo quiebra históricamente los altos costos de inversión inicial de cualquier emprendimiento duro, ya se trate de poner un estadounidense en a la Luna o de bajar las emisiones de C02 sin quedarse a oscuras. Esto último es más bravo.

Frente a la baja de precio del MWh solar y eólico, el precio nivelado del MWh nuclear, según la ya famosa gráfica de Lazard que ampara a nuestros 7 ex ministros, subió de unos U$ 120 en 2009 a U$ 148 a fines de 2017. El del gas y el carbón se han mantenido más o menos constantes en U$ 102 y U$ 50.

Pasa que Lazard está hablando de la energía nuclear en EEUU, país donde desde 1981 no se construye una central nueva porque los asuntos regulatorios dejaron de ser tema de ingenieros y quedaron en manos de abogados. Digamos que la ingeniería se encareció un poco. Francia, con un 75% de nuclear en su torta energética, tiene el MWh más barato de Europa, y tanto que le vende electricidad a la ecológica Alemania, país que cerró sus 18 reactores y para obtener potencia de base, quema carbón en casa y en Polonia. Ah, y uranio en Francia. El ecologismo tiene esas contradicciones.

El costo del MWh nuclear francés está entre U$ 63 y U$ 95 según el modelo de central, es decir más o menos el doble que el combo viento-sol en EEUU, donde hay más viento y más sol. Si se construyeran centrales nuevas (Macron, por el contrario, va a cerrar 14), costarían más por los sistemas añadidos de seguridad pasiva y activa normativos después de la crisis de Fukushima.

La permanencia de Macron en su cargo puede estar en cuestión, pero no así el relativo enfriamiento de la pasión francesa con el átomo hasta 1986. El desarrollo de la flota de 48 centrales fue una decisión de estado que llevó a cabo el estado, y según tradiciones del capitalismo (de estado) le tiraron plata al problema de la inversión inicial hasta quebrarlo a fuerza de mejoras técnicas y escala. Los franceses hicieron eso para no tener que conseguir gas o petróleo volviendo a invadir países de donde los habían echado a tiros en los ‘60. Es una forma de ahorro.

Y como el ahorro sigue siendo una pasión nacional, es difícil que Francia abandone la electricidad nuclear. Porque si bien es promisorio de grandes cambios la caída del MWh eólico y nuclear en todo el mundo (bueno, aquí no tanto), el asunto que sigue sin resolución es cómo almacenar electricidad de forma efectiva y ba-ra-ta. Mientras esa piedra siga incrustada en el zapato de nuestra civilización, las fuentes intermitentes no calificarán para dar potencia de base, la que garantiza los mínimos de consumo de un país 24x7x365, su “línea de flotación” eléctrica. Y todo debido a la maldita costumbre del sol de no salir de noche, y del viento de no soplar más cuando las redes aumentan su demanda. O de soplar cuando la bajan.

De modo que la novedad en los costos de producción es muy interesante pero todavía irrelevante. Tras 50 años de promoción activa de las renovables, la Unión Europea les debe el 17% de su consumo eléctrico, y el mundo, un 12%. Ya rompieron el techo del precio, les falta el de la acumulación. Elon Musk construye parques eólicos en Australia con baterías de ion de litio a pie de torre. Tienen el tamaño de contenedores de los de 40 pies. ¿Funcionan bien? Sí, mientras no se incendien. ¿Cuestan mucho? Eh… siga participando, don Elon. Si le tira suficiente plata al problema, tal vez el costo se derrumbe. Ojalá. El litio lo estamos regalando nosotros, dicho sea de paso.

Reemplazar fuentes seguras por intermitentes, y en el caso eólico, por intermitentes impredecibles, es como querer abrigarse con 10 pares de guantes y 10 gorras de lana en un invierno crudo, pero sin sobretodo. Y estos ex ministros lo saben, aunque sospecho que hay dos o tres que no. Pero han vuelto a decir que están en contra de toda obra nucleoeléctrica nueva y en cambio prefieren que sigamos haciéndole resucitación cardiopulmonar a RenovAr para que se levante y ande, como en 2016.

¿Ud. cree que son grandes ecologistas? No, por prontuario, son petroleros, y no muy nacionales. Responsables de haber demorado la construcción de Atucha II desde 1983, y de no haber construido un embalse hidro nuevo desde que Yacyretá entró “online”, hace ya 24 años, para dedicarse únicamente a la explotación (o vaciamiento) de Loma de la Lata, Neuquén. Los que pergeñaron el Plan Houston, en que YPF cedió a las petroleras multinacionales bloques explorados por ella misma y llenos de petróleo y gas, bajo título de sitios vírgenes a explorar, y a precio vil.

Son los que en 15 años vaciaron de gas Loma de la Lata, que iba a durar 60 años, porque inventaron el negocio de exportar gas a Chile, “un negoción”, dijeron. A un precio 9 veces inferior al que Chile lo revendía. Son los dueños del mayor apagón de la historia argentina, el del verano de 1988/9, que junto con la hiperinflación, le costó la presidencia a Raúl Alfonsín. Son los que viven haciendo “lobby feroz” para que el Programa Nuclear no avance, porque si no tienen al país permanentemente al borde del “brown out” y del “black out”, ¿cómo hacen para justificar las concesiones obscenas del Plan Houston, de Loma de la Lata y hoy de Vaca Muerta?

Generando situaciones permanentes de emergencia eléctrica, la Secretaría de Energía, cuna de estos 7 genios, viene peleando con éxito al menos desde la presidencia de Arturo Illia contra todo lo que implique ahorros serios de petróleo y gas: por ahora, las centrales hidroeléctricas y las nucleares. Si alguna vez se resuelve el problema de la acumulación de electricidad de las fuentes intermitentes, ya se cruzarán de vereda. Son petroleros. No digo más.

Mientras tanto, téngase al viento como recurso intermitente. Es bueno aclararlo, porque durante la inauguración de la planta de Newsan en Campana el presidente Mauricio Macri lo llamó “energía segura”. Según libros, es el más impredecible de los recursos intermitentes, ingeniero.

Conociendo la tecnología y la ubicación, se puede pronosticar casi sin error cuantos MWh va a generar un parque en el plazo de un año. Lo imposible es saber si las turbinas no se van a colgar las próximas 3 horas en babia por calma chicha, y si la 4ta hora no la pasarán con las hélices “en bandera” y clavando frenos para capear una tempestad.

El único modo en que una industria atada a un recurso tan tornadizo podía crecer era con “feed in tariffs”, la obligación de que todo MWh eólico generado se comprara, distribuyera y cobrara, sin mirar mucho los precios. Eso, y desgravaciones en ganancias y otros impuestos, y todo el respaldo tecnológico de las universidades y centros de investigación del estado. El resultado es lo que se ve debajo:

El crecimiento de la capacidad instalada fue el de una industria sumamente incubada por el estado hasta 2008, pero aquel año de ajustes de cinturón en toda Europa, los fabricantes eólicos empezaron a crecer sin ayuda. Mucha plata antes apostada a “hedge funds” y otras abominaciones financieras empezó a buscar multiplicarse en este mercado cuyo auge sólo es comparable por el de la informática y las telecomunicaciones.

Declaro haber apoyado esta industria desde que empecé a hacer periodismo científico, en 1985, pero también admito que como tal, no creo que sea aún una panacea energética, aunque sí una fuente formidable de trabajo calificado e investigación tecnológica aplicada. También declaro que como argentino no me siento obligado a salvar el planeta de un efecto invernadero causado básicamente por EEUU, la UE, China, la India e incluso Australia.

Hasta que aparezca algún “game changer” en acumulación de electricidad, el techo del factor de penetración eólico en un circuito eléctrico nacional o regional va a ser la impredictibilidad del recurso en el plazo inmediato. El desplazamiento en Europa de los parques eólicos continentales hacia las plataformas continentales marinas es parte del remedio. Es preferible una ubicación off-shore donde casi siempre hay viento y no hay vecinos movilizados por el NIMBY (“Not In My Backyard”), aunque la instalación sea el doble o triple de cara.

Uruguay, aunque algo interconectado con Brasil y Argentina, hoy es, por la fuente de su energía, el país más eólico del planeta. Es un país energéticamente náufrago, que está transformando un tablón a flote en una tabla de windsurf. Ese factor de del 40% de la energía del viento en el total, que alcanzaron en sólo 10 años nuestros primos orientales, dado que por fuerza ahorcan, hoy los vuelve un experimento viviente. ¿Logrará UTE mantener la calidad de suministro en el circuito nacional? ¿O habrá grandes oscilaciones y quemada de motores de heladeras?

Muchas discusiones apasionadas entre la AAEA (Asociación Argentina de Energía Eólica) y Greenpeace, que predica por un mundo movido únicamene a renovables, podrán dirimirse observando qué pasa en la orilla opuesta del Plata. La AAEA es técnica, industrialista, “gasolera” (jamás tiene un mango), conservadora, y ha dicho siempre que el tope de penetración eólica en un sistema no debería ser mayor del 10%, 15% cuando mucho, para no introducir desorden en el sistema. Hugo Brendstrup se atreve a un 20%, si lo dejan, y es el ingeniero eólico de INVAP. Greenpeace… es Greenpeace. Cobra por ruido, no por MWh. Cada cual en su profesión.

El crecimiento de la capacidad instalada fue el de una industria sumamente incubada por el estado hasta 2008, pero aquel año de ajustes de cinturón en toda Europa, los fabricantes eólicos empezaron a crecer sin ayuda. Mucha plata antes apostada a “hedge funds” y otras abominaciones financieras empezó a buscar multiplicarse en este mercado cuyo auge sólo es comparable por el de la informática y las telecomunicaciones.

Declaro haber apoyado esta industria desde que empecé a hacer periodismo científico, en 1985, pero también admito que como tal, no creo que sea aún una panacea energética, aunque sí una fuente formidable de trabajo calificado e investigación tecnológica aplicada. También declaro que como argentino no me siento obligado a salvar el planeta de un efecto invernadero causado básicamente por EEUU, la UE, China, la India e incluso Australia.

Hasta que aparezca algún “game changer” en acumulación de electricidad, el techo del factor de penetración eólico en un circuito eléctrico nacional o regional va a ser la impredictibilidad del recurso en el plazo inmediato. El desplazamiento en Europa de los parques eólicos continentales hacia las plataformas continentales marinas es parte del remedio. Es preferible una ubicación off-shore donde casi siempre hay viento y no hay vecinos movilizados por el NIMBY (“Not In My Backyard”), aunque la instalación sea el doble o triple de cara.

Uruguay, aunque algo interconectado con Brasil y Argentina, hoy es, por la fuente de su energía, el país más eólico del planeta. Es un país energéticamente náufrago, que está transformando un tablón a flote en una tabla de windsurf. Ese factor de del 40% de la energía del viento en el total, que alcanzaron en sólo 10 años nuestros primos orientales, dado que por fuerza ahorcan, hoy los vuelve un experimento viviente. ¿Logrará UTE mantener la calidad de suministro en el circuito nacional? ¿O habrá grandes oscilaciones y quemada de motores de heladeras?

Muchas discusiones apasionadas entre la AAEA (Asociación Argentina de Energía Eólica) y Greenpeace, que predica por un mundo movido únicamene a renovables, podrán dirimirse observando qué pasa en la orilla opuesta del Plata. La AAEA es técnica, industrialista, “gasolera” (jamás tiene un mango), conservadora, y ha dicho siempre que el tope de penetración eólica en un sistema no debería ser mayor del 10%, 15% cuando mucho, para no introducir desorden en el sistema. Hugo Brendstrup se atreve a un 20%, si lo dejan, y es el ingeniero eólico de INVAP. Greenpeace… es Greenpeace. Cobra por ruido, no por MWh. Cada cual en su profesión.

Examen final de calidad de un aspa antes de su pintado: no debe tener grietas. Tarea artesanal.

Por la impredictibilidad instantánea del viento y la dificultad y alto costo de acumular su energía, en la primera ronda de RenovAr en 2016 la gran sorpresa la dieron los emprendimientos fotovoltaicos. Pero era cantada. Sucede desde hace un par de años en las rondas de ofertas de renovables del casi lúgubre Norte de Europa. Ahora lo que sale “con fritas” son los parques fotovoltaicos: el sol también es intermitente, pero la noche y el día tienen duraciones astronómicamente tabuladas, y la heliofanía (la iluminación solar de la superficie) es objeto de pronósticos certeros a casi una semana, al menos en la UE.

Vestas suele ser (no siempre, pero casi) la marca más exitosa del mercado mundial. Sin ir más lejos, en 2017 Siemens, casada de apuro con la española Gamesa, la destronó al ganar de pronto el segmento “off shore” donde los ibéricos brillaban, el de turbinas gigantes marítimas- Hoy ese campo crece a un 40% anual en capacidad instalada.

La capacidad instalada terrestre, en cambio, tras crecer un 25% promedio anual entre 1976 y 2016, aflojó al 17%. Son cifras de crecimiento industrial como sólo se las ve en el mercado de las telecomunicaciones e informática, pero quizás indiquen que en lugares continentales, poblados y con la tecnología dominante actual, “la turbina danesa tripala”, la industria se esté acercando un límite técnico y/o político.

Examen final de calidad de un aspa antes de su pintado: no debe tener grietas. Tarea artesanal.

Por la impredictibilidad instantánea del viento y la dificultad y alto costo de acumular su energía, en la primera ronda de RenovAr en 2016 la gran sorpresa la dieron los emprendimientos fotovoltaicos. Pero era cantada. Sucede desde hace un par de años en las rondas de ofertas de renovables del casi lúgubre Norte de Europa. Ahora lo que sale “con fritas” son los parques fotovoltaicos: el sol también es intermitente, pero la noche y el día tienen duraciones astronómicamente tabuladas, y la heliofanía (la iluminación solar de la superficie) es objeto de pronósticos certeros a casi una semana, al menos en la UE.

Vestas suele ser (no siempre, pero casi) la marca más exitosa del mercado mundial. Sin ir más lejos, en 2017 Siemens, casada de apuro con la española Gamesa, la destronó al ganar de pronto el segmento “off shore” donde los ibéricos brillaban, el de turbinas gigantes marítimas- Hoy ese campo crece a un 40% anual en capacidad instalada.

La capacidad instalada terrestre, en cambio, tras crecer un 25% promedio anual entre 1976 y 2016, aflojó al 17%. Son cifras de crecimiento industrial como sólo se las ve en el mercado de las telecomunicaciones e informática, pero quizás indiquen que en lugares continentales, poblados y con la tecnología dominante actual, “la turbina danesa tripala”, la industria se esté acercando un límite técnico y/o político.

Por qué los proveedores defienden la fabricación de aspas como lo último a concederle a los compradores: es trabajo artesanal, poco automatizable, y genera mucho empleo.

Vestas puede recuperar la corona con facilidad. Tiene una ventaja difícil de empardar: está en el mercado eólico desde 1898, cuando el mundo funcionaba a carbón y vapor. Vio pasar, impertérrita, dos revoluciones industriales, pero aprovechó ávidamente los impresionantes desarrollos eólicos que protagonizaron la NASA, la National Science Foundation y la Boeing en EEUU entre 1973 y 1978, los verdaderos creadores de la turbina tripala gigante. La intensa focalización de los EEUU en lo eólico fue reactiva: estaban en shock por el desabastecimiento de petróleo con que el mundo árabe castigó a los miembros de la OTAN por su apoyo a Israel durante la Guerra de Iom Kippur.

Por qué los proveedores defienden la fabricación de aspas como lo último a concederle a los compradores: es trabajo artesanal, poco automatizable, y genera mucho empleo.

Vestas puede recuperar la corona con facilidad. Tiene una ventaja difícil de empardar: está en el mercado eólico desde 1898, cuando el mundo funcionaba a carbón y vapor. Vio pasar, impertérrita, dos revoluciones industriales, pero aprovechó ávidamente los impresionantes desarrollos eólicos que protagonizaron la NASA, la National Science Foundation y la Boeing en EEUU entre 1973 y 1978, los verdaderos creadores de la turbina tripala gigante. La intensa focalización de los EEUU en lo eólico fue reactiva: estaban en shock por el desabastecimiento de petróleo con que el mundo árabe castigó a los miembros de la OTAN por su apoyo a Israel durante la Guerra de Iom Kippur.

Parque de 3 turbinas bipala de 2,25 MW por pieza de la NASA y el DOE (Department of Energy) de 1981, años en que EEUU aventajaba a Dinamarca. Luego bajó el petróleo y cajonearon todo.

Lo que inventaron en aquellos 3 años los autodenominados “americanos” en materia de perfiles alares, sistemas de control y materiales sigue siendo revolucionario. Uno de sus muchos descubrimientos es psicosocial: las turbinas bipala son aerodinámicamente un poco más eficientes que las tripala, pero la gente no soporta verlas. La percepción humana de un parque entero de bipalas en movimiento es visualmente inquietante, por causas que la neurología todavía no explica. Las turbinas tripala pueden ser intimidantes, pero parecen gesticular menos. A veces son factores como éste los que deciden cuál va a ser la tecnología dominante del medio siglo siguiente.

Según usos y costumbres de sus “talibanes de mercado”, EEUU cajoneó tontamente sus prototipos debido al bajón del precio del petróleo en 1981. Vestas, tras copiarles varias ideas, tomó otras del consorcio académico alemán Tvind, dominado por ingenieros aeronáuticos. Cuando el mundo se quiso acordar, los vikingos eran los amos del mercado eólico mundial y su marca, un emblema nacional, como Nokia lo fue para Finlandia, más brevemente, en telefonía celular. Cada vikingo con su chiche.

El boicot de petróleo de la OPEP en 1973 decidió la matriz energética de Europa Continental durante casi dos generaciones. Los franceses se desligaron del petróleo y gas árabes con el más impresionante desarrollo de la energía nuclear de la historia: Francia llegó a un 80% atómico en su matriz eléctrica, y tiene el MW/h más barato de la UE y exporta electricidad a sus vecinos alemanes, que cerraron las suyas de puro ecologistas. Pero el resto de la UE no pudo y luego no quiso seguirles el paso a los franceses, y cada país europeo occidental según sus habilidades y recursos, entre los cuales está su capacidad de invadir a otros países, fue volviendo a un mix con base en el carbón y el gas de exportadores diversos.

Los ingleses vivieron una generación entera del gas escocés del Mar del Norte. “El Continente”, como lo llaman los británicos, vive de gas de África del Norte, de Medio Oriente y de la URSS, luego Rusia. Tener tres proveedores hostiles es menos peligroso que tener uno solo, salvo que se pongan de acuerdo en joderte. Alemania tiene claro que si eso sucede, carece del poder militar con que EEUU conseguía petróleo árabe como fuera, vendiéndote armas o usándolas en tu contra, hasta 2014. La lección de ecología alemana al mundo, el “Energiewende”, el mundo la compra a medias: la electricidad alemana de base viene de las centrales nucleares francesas y de la antracita y la lignita propias, así como las de Polonia. Estas últimas son la fuente más sucia según sus emisiones de “gases de efecto invernadero”, o GEI.

Dinamarca tiene otras motivaciones que explican su hiper-desarrollo eólico: un país chico con alto nivel de vida tiene que ser número uno en algo que necesiten sí o sí todos los demás. Y con el recalentamiento global establecido como el problema más grave de la civilización desde la Conferencia de Río de Janeiro en 1992, Dinamarca apostó bien: la era del petróleo no se acabaría por falta de petróleo, del mismo modo que la edad de piedra no se terminó por falta de piedras.

La feroz competencia entre daneses y alemanes logró una baja del costo del MWh eólico a fuerza de acumular mejoras tecnológicas continuas en la turbina llamada “danesa”, que ya sabemos es yanqui. La principal de tales mejoras fue su crecimiento en altura al cubo de la hélice y en el área barrida por la misma, aunque como solución es un problema. Vestas dice que su V-150, el molino terrestre más alto del mundo, aquel cuya góndola estará armando Newsan en Campana, puede iluminar 5000 hogares. Y es cierto, si el aparato está en un sitio donde el viento sopla a entre 6 y 8 m/s 24x7x365. Que no exista ese lugar en este planeta no es un problema del fabricante.

Pero lo innegable es que el costo del MWh eólico hace aproximadamente cuatro años se puso a la par con el térmico y el nuclear, y ése es un “game changer” mundial. Si surge una tecnología que sirva para almacenar electricidad eólica en forma barata, “game over” para las fuentes térmicas, y quién te dice que no, quizás para las nucleares. Sería una lástima: llevamos 60 años en el tema y lideramos el segundo pelotón en esta carrera.

Planificar nuestro futuro energético a 30 años en base a un desarrollo que todavía no existe es un deporte para idiotas, o para lobistas del petróleo.

Parque de 3 turbinas bipala de 2,25 MW por pieza de la NASA y el DOE (Department of Energy) de 1981, años en que EEUU aventajaba a Dinamarca. Luego bajó el petróleo y cajonearon todo.

Lo que inventaron en aquellos 3 años los autodenominados “americanos” en materia de perfiles alares, sistemas de control y materiales sigue siendo revolucionario. Uno de sus muchos descubrimientos es psicosocial: las turbinas bipala son aerodinámicamente un poco más eficientes que las tripala, pero la gente no soporta verlas. La percepción humana de un parque entero de bipalas en movimiento es visualmente inquietante, por causas que la neurología todavía no explica. Las turbinas tripala pueden ser intimidantes, pero parecen gesticular menos. A veces son factores como éste los que deciden cuál va a ser la tecnología dominante del medio siglo siguiente.

Según usos y costumbres de sus “talibanes de mercado”, EEUU cajoneó tontamente sus prototipos debido al bajón del precio del petróleo en 1981. Vestas, tras copiarles varias ideas, tomó otras del consorcio académico alemán Tvind, dominado por ingenieros aeronáuticos. Cuando el mundo se quiso acordar, los vikingos eran los amos del mercado eólico mundial y su marca, un emblema nacional, como Nokia lo fue para Finlandia, más brevemente, en telefonía celular. Cada vikingo con su chiche.

El boicot de petróleo de la OPEP en 1973 decidió la matriz energética de Europa Continental durante casi dos generaciones. Los franceses se desligaron del petróleo y gas árabes con el más impresionante desarrollo de la energía nuclear de la historia: Francia llegó a un 80% atómico en su matriz eléctrica, y tiene el MW/h más barato de la UE y exporta electricidad a sus vecinos alemanes, que cerraron las suyas de puro ecologistas. Pero el resto de la UE no pudo y luego no quiso seguirles el paso a los franceses, y cada país europeo occidental según sus habilidades y recursos, entre los cuales está su capacidad de invadir a otros países, fue volviendo a un mix con base en el carbón y el gas de exportadores diversos.

Los ingleses vivieron una generación entera del gas escocés del Mar del Norte. “El Continente”, como lo llaman los británicos, vive de gas de África del Norte, de Medio Oriente y de la URSS, luego Rusia. Tener tres proveedores hostiles es menos peligroso que tener uno solo, salvo que se pongan de acuerdo en joderte. Alemania tiene claro que si eso sucede, carece del poder militar con que EEUU conseguía petróleo árabe como fuera, vendiéndote armas o usándolas en tu contra, hasta 2014. La lección de ecología alemana al mundo, el “Energiewende”, el mundo la compra a medias: la electricidad alemana de base viene de las centrales nucleares francesas y de la antracita y la lignita propias, así como las de Polonia. Estas últimas son la fuente más sucia según sus emisiones de “gases de efecto invernadero”, o GEI.

Dinamarca tiene otras motivaciones que explican su hiper-desarrollo eólico: un país chico con alto nivel de vida tiene que ser número uno en algo que necesiten sí o sí todos los demás. Y con el recalentamiento global establecido como el problema más grave de la civilización desde la Conferencia de Río de Janeiro en 1992, Dinamarca apostó bien: la era del petróleo no se acabaría por falta de petróleo, del mismo modo que la edad de piedra no se terminó por falta de piedras.

La feroz competencia entre daneses y alemanes logró una baja del costo del MWh eólico a fuerza de acumular mejoras tecnológicas continuas en la turbina llamada “danesa”, que ya sabemos es yanqui. La principal de tales mejoras fue su crecimiento en altura al cubo de la hélice y en el área barrida por la misma, aunque como solución es un problema. Vestas dice que su V-150, el molino terrestre más alto del mundo, aquel cuya góndola estará armando Newsan en Campana, puede iluminar 5000 hogares. Y es cierto, si el aparato está en un sitio donde el viento sopla a entre 6 y 8 m/s 24x7x365. Que no exista ese lugar en este planeta no es un problema del fabricante.

Pero lo innegable es que el costo del MWh eólico hace aproximadamente cuatro años se puso a la par con el térmico y el nuclear, y ése es un “game changer” mundial. Si surge una tecnología que sirva para almacenar electricidad eólica en forma barata, “game over” para las fuentes térmicas, y quién te dice que no, quizás para las nucleares. Sería una lástima: llevamos 60 años en el tema y lideramos el segundo pelotón en esta carrera.

Planificar nuestro futuro energético a 30 años en base a un desarrollo que todavía no existe es un deporte para idiotas, o para lobistas del petróleo.

- El gobierno y buena parte de la oposición suponen que Vaca Muerta es la salvación nacional: duplicará la producción de gas y petróleo, volveremos al autoabastecimiento y seremos grandes exportadores.

- Pero en los contratos entre el estado nacional y las multis, quien adelanta el 50% de la exploración es YPF. Si un bloque sale “sexy”, la multi asociada pone el resto. Si no, plata que perdimos los argentinos.

- RenovAr hace creer que viviremos de renovables. En 2 años logró producir el 2,4% del consumo, cuando el objetivo para este año era el 8%.

- El fracaso de RenovAr no es tecnológico sino político. Sumando precios declarados y subsidios ocultos (libre importación, exenciones impositivas), el estado argentino le paga a los productores aproximadamente el doble de lo habitual en Chile, Brasil y Uruguay, según el Instituto de Energía Scalabrini Ortiz. Pero afuera se están poniendo remisos a comprarse un pasaje en el Titanic, incluso en 1ra clase y con descuentos.

- RenovAr empezó obviando a los fabricantes argentinos, y ahora está creando un par de armaderos.

- En mayo el gobierno suspendió Atucha III CANDU, 740 MW.

- Ahora, en pleno G-20, acaba de suspender (según información que hemos recibido) la que se iba a comprar a China, la Hualong-1, 1180 MW.

- Los 7 exministros de energía, cada cual con su prontuario de apagones, tarifazos, concesiones y agachadas ante las petroleras y las eléctricas, salieron a aplaudir la decisión. La energía nuclear, acaban de decir, es 4,8 veces más cara que… ¿las energías renovables? Sí, dijeron eso.

Sí, claro, pero sólo en los EEUU. ¿Sucede lo mismo en China, Corea y Francia?

Cuando gente tan olorosa a hidrocarburos habla como Greenpeace, hasta el santo desconfía. En realidad, los 7 no tienen el monopolio de esa propaganda: la afirmación ha circulado de sobra desde 2014 y tiene una base real: el costo del MWh en fotovoltaica en EEUU bajó un 89% desde 2009 y el de eólica, un 75%. Esto se logró acumulando miles de pequeñas mejoras tecnológicas en eficiencia de conversión, pero fundamentalmente “a lo Schumpeter”: por pura escala. Se le tira plata encima a un precio hasta que hace “crack” y se cae.

Se dirá que es un alto precio por bajar el precio. Pero suele ser el modo en que el capitalismo quiebra históricamente los altos costos de inversión inicial de cualquier emprendimiento duro, ya se trate de poner un estadounidense en a la Luna o de bajar las emisiones de C02 sin quedarse a oscuras. Esto último es más bravo.

Frente a la baja de precio del MWh solar y eólico, el precio nivelado del MWh nuclear, según la ya famosa gráfica de Lazard que ampara a nuestros 7 ex ministros, subió de unos U$ 120 en 2009 a U$ 148 a fines de 2017. El del gas y el carbón se han mantenido más o menos constantes en U$ 102 y U$ 50.

Pasa que Lazard está hablando de la energía nuclear en EEUU, país donde desde 1981 no se construye una central nueva porque los asuntos regulatorios dejaron de ser tema de ingenieros y quedaron en manos de abogados. Digamos que la ingeniería se encareció un poco. Francia, con un 75% de nuclear en su torta energética, tiene el MWh más barato de Europa, y tanto que le vende electricidad a la ecológica Alemania, país que cerró sus 18 reactores y para obtener potencia de base, quema carbón en casa y en Polonia. Ah, y uranio en Francia. El ecologismo tiene esas contradicciones.

El costo del MWh nuclear francés está entre U$ 63 y U$ 95 según el modelo de central, es decir más o menos el doble que el combo viento-sol en EEUU, donde hay más viento y más sol. Si se construyeran centrales nuevas (Macron, por el contrario, va a cerrar 14), costarían más por los sistemas añadidos de seguridad pasiva y activa normativos después de la crisis de Fukushima.

La permanencia de Macron en su cargo puede estar en cuestión, pero no así el relativo enfriamiento de la pasión francesa con el átomo hasta 1986. El desarrollo de la flota de 48 centrales fue una decisión de estado que llevó a cabo el estado, y según tradiciones del capitalismo (de estado) le tiraron plata al problema de la inversión inicial hasta quebrarlo a fuerza de mejoras técnicas y escala. Los franceses hicieron eso para no tener que conseguir gas o petróleo volviendo a invadir países de donde los habían echado a tiros en los ‘60. Es una forma de ahorro.

Y como el ahorro sigue siendo una pasión nacional, es difícil que Francia abandone la electricidad nuclear. Porque si bien es promisorio de grandes cambios la caída del MWh eólico y nuclear en todo el mundo (bueno, aquí no tanto), el asunto que sigue sin resolución es cómo almacenar electricidad de forma efectiva y ba-ra-ta. Mientras esa piedra siga incrustada en el zapato de nuestra civilización, las fuentes intermitentes no calificarán para dar potencia de base, la que garantiza los mínimos de consumo de un país 24x7x365, su “línea de flotación” eléctrica. Y todo debido a la maldita costumbre del sol de no salir de noche, y del viento de no soplar más cuando las redes aumentan su demanda. O de soplar cuando la bajan.

De modo que la novedad en los costos de producción es muy interesante pero todavía irrelevante. Tras 50 años de promoción activa de las renovables, la Unión Europea les debe el 17% de su consumo eléctrico, y el mundo, un 12%. Ya rompieron el techo del precio, les falta el de la acumulación. Elon Musk construye parques eólicos en Australia con baterías de ion de litio a pie de torre. Tienen el tamaño de contenedores de los de 40 pies. ¿Funcionan bien? Sí, mientras no se incendien. ¿Cuestan mucho? Eh… siga participando, don Elon. Si le tira suficiente plata al problema, tal vez el costo se derrumbe. Ojalá. El litio lo estamos regalando nosotros, dicho sea de paso.

Reemplazar fuentes seguras por intermitentes, y en el caso eólico, por intermitentes impredecibles, es como querer abrigarse con 10 pares de guantes y 10 gorras de lana en un invierno crudo, pero sin sobretodo. Y estos ex ministros lo saben, aunque sospecho que hay dos o tres que no. Pero han vuelto a decir que están en contra de toda obra nucleoeléctrica nueva y en cambio prefieren que sigamos haciéndole resucitación cardiopulmonar a RenovAr para que se levante y ande, como en 2016.

¿Ud. cree que son grandes ecologistas? No, por prontuario, son petroleros, y no muy nacionales. Responsables de haber demorado la construcción de Atucha II desde 1983, y de no haber construido un embalse hidro nuevo desde que Yacyretá entró “online”, hace ya 24 años, para dedicarse únicamente a la explotación (o vaciamiento) de Loma de la Lata, Neuquén. Los que pergeñaron el Plan Houston, en que YPF cedió a las petroleras multinacionales bloques explorados por ella misma y llenos de petróleo y gas, bajo título de sitios vírgenes a explorar, y a precio vil.

Son los que en 15 años vaciaron de gas Loma de la Lata, que iba a durar 60 años, porque inventaron el negocio de exportar gas a Chile, “un negoción”, dijeron. A un precio 9 veces inferior al que Chile lo revendía. Son los dueños del mayor apagón de la historia argentina, el del verano de 1988/9, que junto con la hiperinflación, le costó la presidencia a Raúl Alfonsín. Son los que viven haciendo “lobby feroz” para que el Programa Nuclear no avance, porque si no tienen al país permanentemente al borde del “brown out” y del “black out”, ¿cómo hacen para justificar las concesiones obscenas del Plan Houston, de Loma de la Lata y hoy de Vaca Muerta?

Generando situaciones permanentes de emergencia eléctrica, la Secretaría de Energía, cuna de estos 7 genios, viene peleando con éxito al menos desde la presidencia de Arturo Illia contra todo lo que implique ahorros serios de petróleo y gas: por ahora, las centrales hidroeléctricas y las nucleares. Si alguna vez se resuelve el problema de la acumulación de electricidad de las fuentes intermitentes, ya se cruzarán de vereda. Son petroleros. No digo más.

Mientras tanto, téngase al viento como recurso intermitente. Es bueno aclararlo, porque durante la inauguración de la planta de Newsan en Campana el presidente Mauricio Macri lo llamó “energía segura”. Según libros, es el más impredecible de los recursos intermitentes, ingeniero.

Conociendo la tecnología y la ubicación, se puede pronosticar casi sin error cuantos MWh va a generar un parque en el plazo de un año. Lo imposible es saber si las turbinas no se van a colgar las próximas 3 horas en babia por calma chicha, y si la 4ta hora no la pasarán con las hélices “en bandera” y clavando frenos para capear una tempestad.

El único modo en que una industria atada a un recurso tan tornadizo podía crecer era con “feed in tariffs”, la obligación de que todo MWh eólico generado se comprara, distribuyera y cobrara, sin mirar mucho los precios. Eso, y desgravaciones en ganancias y otros impuestos, y todo el respaldo tecnológico de las universidades y centros de investigación del estado. El resultado es lo que se ve debajo:

El crecimiento de la capacidad instalada fue el de una industria sumamente incubada por el estado hasta 2008, pero aquel año de ajustes de cinturón en toda Europa, los fabricantes eólicos empezaron a crecer sin ayuda. Mucha plata antes apostada a “hedge funds” y otras abominaciones financieras empezó a buscar multiplicarse en este mercado cuyo auge sólo es comparable por el de la informática y las telecomunicaciones.

Declaro haber apoyado esta industria desde que empecé a hacer periodismo científico, en 1985, pero también admito que como tal, no creo que sea aún una panacea energética, aunque sí una fuente formidable de trabajo calificado e investigación tecnológica aplicada. También declaro que como argentino no me siento obligado a salvar el planeta de un efecto invernadero causado básicamente por EEUU, la UE, China, la India e incluso Australia.

Hasta que aparezca algún “game changer” en acumulación de electricidad, el techo del factor de penetración eólico en un circuito eléctrico nacional o regional va a ser la impredictibilidad del recurso en el plazo inmediato. El desplazamiento en Europa de los parques eólicos continentales hacia las plataformas continentales marinas es parte del remedio. Es preferible una ubicación off-shore donde casi siempre hay viento y no hay vecinos movilizados por el NIMBY (“Not In My Backyard”), aunque la instalación sea el doble o triple de cara.

Uruguay, aunque algo interconectado con Brasil y Argentina, hoy es, por la fuente de su energía, el país más eólico del planeta. Es un país energéticamente náufrago, que está transformando un tablón a flote en una tabla de windsurf. Ese factor de del 40% de la energía del viento en el total, que alcanzaron en sólo 10 años nuestros primos orientales, dado que por fuerza ahorcan, hoy los vuelve un experimento viviente. ¿Logrará UTE mantener la calidad de suministro en el circuito nacional? ¿O habrá grandes oscilaciones y quemada de motores de heladeras?

Muchas discusiones apasionadas entre la AAEA (Asociación Argentina de Energía Eólica) y Greenpeace, que predica por un mundo movido únicamene a renovables, podrán dirimirse observando qué pasa en la orilla opuesta del Plata. La AAEA es técnica, industrialista, “gasolera” (jamás tiene un mango), conservadora, y ha dicho siempre que el tope de penetración eólica en un sistema no debería ser mayor del 10%, 15% cuando mucho, para no introducir desorden en el sistema. Hugo Brendstrup se atreve a un 20%, si lo dejan, y es el ingeniero eólico de INVAP. Greenpeace… es Greenpeace. Cobra por ruido, no por MWh. Cada cual en su profesión.

Examen final de calidad de un aspa antes de su pintado: no debe tener grietas. Tarea artesanal.

Por la impredictibilidad instantánea del viento y la dificultad y alto costo de acumular su energía, en la primera ronda de RenovAr en 2016 la gran sorpresa la dieron los emprendimientos fotovoltaicos. Pero era cantada. Sucede desde hace un par de años en las rondas de ofertas de renovables del casi lúgubre Norte de Europa. Ahora lo que sale “con fritas” son los parques fotovoltaicos: el sol también es intermitente, pero la noche y el día tienen duraciones astronómicamente tabuladas, y la heliofanía (la iluminación solar de la superficie) es objeto de pronósticos certeros a casi una semana, al menos en la UE.

Vestas suele ser (no siempre, pero casi) la marca más exitosa del mercado mundial. Sin ir más lejos, en 2017 Siemens, casada de apuro con la española Gamesa, la destronó al ganar de pronto el segmento “off shore” donde los ibéricos brillaban, el de turbinas gigantes marítimas- Hoy ese campo crece a un 40% anual en capacidad instalada.

La capacidad instalada terrestre, en cambio, tras crecer un 25% promedio anual entre 1976 y 2016, aflojó al 17%. Son cifras de crecimiento industrial como sólo se las ve en el mercado de las telecomunicaciones e informática, pero quizás indiquen que en lugares continentales, poblados y con la tecnología dominante actual, “la turbina danesa tripala”, la industria se esté acercando un límite técnico y/o político.

Por qué los proveedores defienden la fabricación de aspas como lo último a concederle a los compradores: es trabajo artesanal, poco automatizable, y genera mucho empleo.

Vestas puede recuperar la corona con facilidad. Tiene una ventaja difícil de empardar: está en el mercado eólico desde 1898, cuando el mundo funcionaba a carbón y vapor. Vio pasar, impertérrita, dos revoluciones industriales, pero aprovechó ávidamente los impresionantes desarrollos eólicos que protagonizaron la NASA, la National Science Foundation y la Boeing en EEUU entre 1973 y 1978, los verdaderos creadores de la turbina tripala gigante. La intensa focalización de los EEUU en lo eólico fue reactiva: estaban en shock por el desabastecimiento de petróleo con que el mundo árabe castigó a los miembros de la OTAN por su apoyo a Israel durante la Guerra de Iom Kippur.

Parque de 3 turbinas bipala de 2,25 MW por pieza de la NASA y el DOE (Department of Energy) de 1981, años en que EEUU aventajaba a Dinamarca. Luego bajó el petróleo y cajonearon todo.

Lo que inventaron en aquellos 3 años los autodenominados “americanos” en materia de perfiles alares, sistemas de control y materiales sigue siendo revolucionario. Uno de sus muchos descubrimientos es psicosocial: las turbinas bipala son aerodinámicamente un poco más eficientes que las tripala, pero la gente no soporta verlas. La percepción humana de un parque entero de bipalas en movimiento es visualmente inquietante, por causas que la neurología todavía no explica. Las turbinas tripala pueden ser intimidantes, pero parecen gesticular menos. A veces son factores como éste los que deciden cuál va a ser la tecnología dominante del medio siglo siguiente.

Según usos y costumbres de sus “talibanes de mercado”, EEUU cajoneó tontamente sus prototipos debido al bajón del precio del petróleo en 1981. Vestas, tras copiarles varias ideas, tomó otras del consorcio académico alemán Tvind, dominado por ingenieros aeronáuticos. Cuando el mundo se quiso acordar, los vikingos eran los amos del mercado eólico mundial y su marca, un emblema nacional, como Nokia lo fue para Finlandia, más brevemente, en telefonía celular. Cada vikingo con su chiche.

El boicot de petróleo de la OPEP en 1973 decidió la matriz energética de Europa Continental durante casi dos generaciones. Los franceses se desligaron del petróleo y gas árabes con el más impresionante desarrollo de la energía nuclear de la historia: Francia llegó a un 80% atómico en su matriz eléctrica, y tiene el MW/h más barato de la UE y exporta electricidad a sus vecinos alemanes, que cerraron las suyas de puro ecologistas. Pero el resto de la UE no pudo y luego no quiso seguirles el paso a los franceses, y cada país europeo occidental según sus habilidades y recursos, entre los cuales está su capacidad de invadir a otros países, fue volviendo a un mix con base en el carbón y el gas de exportadores diversos.

Los ingleses vivieron una generación entera del gas escocés del Mar del Norte. “El Continente”, como lo llaman los británicos, vive de gas de África del Norte, de Medio Oriente y de la URSS, luego Rusia. Tener tres proveedores hostiles es menos peligroso que tener uno solo, salvo que se pongan de acuerdo en joderte. Alemania tiene claro que si eso sucede, carece del poder militar con que EEUU conseguía petróleo árabe como fuera, vendiéndote armas o usándolas en tu contra, hasta 2014. La lección de ecología alemana al mundo, el “Energiewende”, el mundo la compra a medias: la electricidad alemana de base viene de las centrales nucleares francesas y de la antracita y la lignita propias, así como las de Polonia. Estas últimas son la fuente más sucia según sus emisiones de “gases de efecto invernadero”, o GEI.

Dinamarca tiene otras motivaciones que explican su hiper-desarrollo eólico: un país chico con alto nivel de vida tiene que ser número uno en algo que necesiten sí o sí todos los demás. Y con el recalentamiento global establecido como el problema más grave de la civilización desde la Conferencia de Río de Janeiro en 1992, Dinamarca apostó bien: la era del petróleo no se acabaría por falta de petróleo, del mismo modo que la edad de piedra no se terminó por falta de piedras.