El organismo que financia investigación básica en IA, matemática y ciencias de la computación quedó sin su cuerpo de gobierno. Sin explicaciones.

El 24 de abril, los 22 miembros del National Science Board recibieron un correo electrónico que decía, en nombre del presidente Donald J. Trump, que sus cargos quedaban «terminados, con efecto inmediato». Sin explicación.

No es un organismo menor. La NSF es uno de los principales financiadores de investigación básica en ciencias, matemática e ingeniería, especialmente en universidades de todo Estados Unidos. En 2025 gastó más de 9.000 millones de dólares en investigación científica y educación, lo que la convierte en uno de los mayores financiadores individuales de ciencia en el mundo.

El directorio que acaba de ser disuelto tenía autoridad estatutaria para supervisar las acciones de la NSF, establecer políticas y aprobar grandes inversiones en infraestructura. Sus miembros son académicos y referentes de la industria designados por el presidente con mandatos de seis años.

La justificación oficial fue técnica y confusa: el gobierno citó un fallo de la Suprema Corte de 2021 para argumentar que los miembros del directorio podrían tener un problema constitucional dado que no han sido confirmados por el Senado desde 2012. Los expertos en derecho constitucional consultados por NPR describieron el argumento como desconcertante.

El contexto es más claro que el argumento legal. La administración Trump propuso dos años seguidos recortar el presupuesto de la NSF a la mitad. El Congreso rechazó ambas propuestas. El directorio criticó públicamente en mayo de 2025 el recorte propuesto del 55%, lo que según ex miembros antagonizó a la administración. El organismo perdió más del 30% de su personal desde enero de 2025 y en diciembre tuvo que ceder su sede a otra agencia federal.

Uno de los ex miembros del directorio, el astrofísico Keivan Stassun, señaló que el National Science Board fue creado para proteger «inversiones de largo alcance que pueden no dar sus frutos en una generación». Eso es exactamente lo que está en juego: la ciencia básica no tiene retorno inmediato visible, y es la que más fácilmente se corta cuando alguien quiere mostrar números rápidos.

Una reunión del directorio estaba pautada para el 5 de mayo. En esa reunión se iba a presentar un informe sobre el terreno que Estados Unidos le está cediendo a China en materia científica. Ese informe no se va a publicar.

El directorio fue creado por el Congreso en 1950 y, en rigor, solo el Congreso puede disolverlo formalmente. Por ahora, la NSF dijo que sus operaciones continúan sin interrupciones. Lo que no dijo es quién va a tomar las decisiones que antes tomaba el directorio.

El 1° de mayo de 1982 a las 04.45 se inició la Guerra de Malvinas, con el bombardeo de gran altura (10 mil m) al aeropuerto de Puerto Argentino de un avión Camberra británico que había partido de la isla Ascencion.

Durante el mes anterior, la Junta Militar (Galtieri, Anaya y Lami Dozo) y sus asesores políticos, diplomáticos y militares asumieron con arrogancia algo que los verdaderos conductores nunca hacen: subestimar al enemigo. El éxito de la Operación Rosario ante una débil guarnición británica y la exaltación que ello produjo en todos los argentinos los obnubiló y quedamos en manos de incompetentes, autoritarios y burócratas de escritorio, guiados por el deseo de obtener prestigio personal y salvar una sangrienta y desprestigiada dictadura que se despeñaba inexorablemente. Me consta, por distintos medios y por mi vivencia de los acontecimientos: antes, durante y después de la guerra.

En enero de 1982, el almirante retirado Emilio Massera, con la soberbia que lo caracterizaba, aseguró: “En estos momentos estamos en óptimas condiciones: nos gobiernan las Fuerzas Armadas (FF.AA.), tenemos un presidente con empuje y gran capacidad de decisión (Galtieri) y contamos con un canciller de lujo (Nicanor Costa Méndez). Si además de haber ganado la guerra contra el terrorismo se recuperan las Malvinas, el Proceso de Reorganización Nacional (PRN) quedará signado por estos hechos…” (Lezama Hugo, Convicción, 27 enero 1982).

Señalemos algunos elementos para el análisis. El canciller de lujo, en enero de 1981, en un conocido Círculo (no militar), dijo: “Soy el canciller que va a recuperar Malvinas”. Su actuación fue tan relevante como ineficaz. Con suficiente anticipación tomó conocimiento de la decisión del Gobierno de ocupar Malvinas, y consintió que el objetivo político se obtendría por medio de la diplomacia. Pero evaluó erróneamente la reacción internacional, principalmente de los Estados Unidos (EE.UU.) y el propio Reino Unido (RU). En 1976, había expresado: “La Argentina está alineada con los EE.UU. La militancia en el grupo de los Países No Alineados puede alejarnos de nuestros viejos amigos y de nuestros aliados (Carta política). Durante el conflicto trató tardíamente de recurrir a los No Alineados.

En febrero de 1982, también produjo un imprudente e inoportuno comunicado en una ronda de negociaciones con el RU, en Nueva York, durante el cual alertó sobre la decisión de ocupar Malvinas mediante una acción militar.

Apreció erróneamente la capacidad diplomática del RU, sus problemas de política interna, la difícil situación de la primera ministra Margaret Thatcher y fundamentalmente su no reacción militar.

Impulsó el adelanto de la Operación Rosario, lo que incidió negativamente sobre las improvisaciones militares, políticas y diplomáticas.

Durante las negociaciones, a partir del 2 de abril, adoptó actitudes inconducentes que cerraron caminos para una posible –aunque difícil– negociación y nos llevaron a una confrontación militar. En todo ello considero que también cabe la responsabilidad al personal superior del Ministerio a su cargo, con las excepciones del caso.

El presidente con empuje y gran capacidad de decisión (Galtieri), y también jefe del Ejército Argentino, invadió jurisdicciones de los comandantes en las islas (generales Menéndez, Jofre y Parada), con decisiones inconsultas y erróneas; con el inadmisible consentimiento de ellos y de los altos mandos en el continente.

El Ejército combatió con menos del 10% de sus hombres, de su capacidad operativa, logística, material y armamentista. No realizó, igual que sus pares de la Junta Militar y del canciller, una apreciación de situación acertada de la muy probable reacción británica y de los principales organismos internacionales, y condujo a la Nación a una guerra inédita con la máxima potencia militar del mundo: la Organización del Tratado del Atlántico Norte (OTAN).

Subestimó la reacción de Chile, que brindó su apoyo al RU. En 1981, expresó: “La Argentina y los EE.UU. marcharán juntas en la guerra ideológica que está comenzando en el mundo, compartiendo ansiedades y anhelos comunes”. Ese mismo año firmó un acuerdo con el citado país y con Honduras para actuar juntos en Centroamérica, y apoyar la infiltración antisandinista; demoliendo con ello un principio de nuestra política exterior: la no injerencia en asuntos internos de otro país.

La guerra duró 44 días, pero desde su inicio ninguno de los altos mandos de las FF.AA. en el continente pisó las islas. El 12 de mayo, reunió al gabinete nacional y afirmó: “Estamos llegando al momento de mayor confrontación (…) Esto terminará en enfrentamiento bélico. La Argentina lleva ventajas, estamos en propio territorio y defendemos una causa justa (…) Existe la firme decisión de afrontar esa guerra que fue debidamente planeada”. En la misma reunión, Costa Méndez, dijo: “La solidaridad americana es cada vez mayor. En el bloque de los países No Alineados, la sorpresa es contar con un gran aliado como Cuba”. Galtieri, y muchos en el Ejército, pretendieron atribuir la derrota no a la incapacidad manifiesta de los altos mandos y a los complacientes seguidores que evidenciaron una subordinación servil, no a la falta de abastecimientos de todo tipo, ni a nuestra inferioridad aérea, ni a la ausencia de la flota de superficie, sino a un puñado de valientes soldados, suboficiales, oficiales y jefes tácticos (con las excepciones que existen en todas las guerras).

Es lamentable que aún hoy muchos políticos desconozcan lo que el conocido Informe Rattenbach sintetizó sobre el comportamiento de las Fuerzas Armadas en Malvinas:

Es importante señalar que hubo Comandos Operacionales y Unidades que fueron conducidas con eficiencia, valor y decisión. En esos casos, ya en la espera, en el combate o en sus pausas, el rendimiento fue siempre elevado. Tal el caso, por ejemplo, de la Fuerza Aérea Sur, la Aviación Naval, los medios aéreos de las tres Fuerzas destacados en las islas, el Comando Aéreo de Transporte, la Artillería del Ejército (GA 3 y GA 4), la Artillería Antiaérea de las tres FF.AA., correcta y eficazmente integradas, el Batallón de Infantería de Marina 5, el Escuadrón de Caballería Blindada 10, las Compañías de Comandos 601 y 602 y el Regimiento de Infantería 25. Como ha ocurrido siempre en las circunstancias críticas, el comportamiento de las tropas en combate fue función directa de la calidad de sus mandos”.

Todos los muertos de Malvinas –argentinos y británicos– siguen viviendo no solo en la turba isleña y en el mar austral, sino también donde la verdadera humanidad mantiene su alto valor.

Martín Balza

*Exjefe del Ejército Argentino. Veterano de la Guerra de Malvinas. Exembajador en Colombia y Costa Rica.

Cerca del 60% de los niños, niñas y adolescentes argentinos vive en condición de pobreza, de acuerdo a un reciente análisis de la Universidad Católica Argentina (UCA) durante 2025. Además, la institución alertó que cerca del 30% no come regularmente. Si bien se observó una baja en los últimos dos años, las privaciones y las fuertes desigualdades sociales en las infancias persisten.

Datos recientes de la Encuesta de la Deuda Social Argentina (EDSA), realizada por la UCA, señaló que la pobreza en los menores llegó al 53,6% en 2025, mientras que la indigencia al 10,7%. Además, subrayó que si bien el dato del año pasado “trae alivio», no se debe «confundir una mejora coyuntural con la solución de un problema estructural”.

En este sentido, la serie histórica de pobreza e indigencia muestra una tendencia ascendente, con picos en los momentos de crisis y descensos en breves períodos de recuperación. Así, el resultado neto es un aumento de la pobreza infantil en el largo plazo.

En este contexto, la asistencia alimentaria trepa al 64,8%, una marca récord, incluyendo la incorporación de la Tarjeta Alimentar en 2020. UCA

La pobreza en niños, niñas y adolescentes argentinos: llegó a más del 50%

En 2010, la pobreza afectaba al 45,2% de los niños y adolescentes, mientras entre 2011 y 2012 disminuyó levemente (35,7% y 38,4%), pero a partir de allí inició un período de deterioro casi ininterrumpido, con picos en 2020-2021 (alrededor del 64-65%) y un máximo histórico en 2023 (62,9%).

El progreso en 2024 y 2025 resulta significativo, pero “el nivel sigue siendo muy superior al de 2010 y, por supuesto, al de los mejores años de la década pasada”, sostuvo la institución.

En el caso de la indigencia, la trayectoria es similar, pero con oscilaciones más pronunciadas: partió de 11,4% en 2010, bajó a 8% en 2011-2012 y luego registró un incremento sostenido que la llevó al 17,7% en 2024. Para el caso de 2025, descendió al 10,7%, lo que representa una caída relevante que la acerca a los registros de 2017-2018.

El progreso en 2024 y 2025 resulta significativo, pero “el nivel sigue siendo muy superior al de 2010 y, por supuesto, al de los mejores años de la década pasada”. Pixabay

Qué pasa con la inseguridad alimentaria

Por otra parte, el informe señaló que el 28,8% de los niños y adolescentes experimentó inseguridad alimentaria en 2025, con un 13,2% en su forma más severa. Si bien estos valores implican un avance respecto de 2024, no logran volver a los niveles previos a 2017. La problemática se concentra en los hogares de menores ingresos, con mayor incidencia en los estratos socioeconómicos bajos y en el Conurbano bonaerense.

En este contexto, la asistencia alimentaria trepa al 64,8%, una marca récord. En perspectiva, a partir de 2020 se vislumbra un fuerte aumento, impulsado no solo por el acceso y la cobertura de comedores escolares y comunitarios, sino también por la incorporación de la Tarjeta Alimentar. Por otra parte, el reporte detalla que la cobertura de transferencias como la Asignación Universal por Hijo (AUH) alcanzó al 42,5% de los niños, lo que conlleva una merma de 3,3 puntos porcentuales en relación a 2024.

La UCA precisó que esta y otras transferencias no contributivas llegan mayoritariamente a quienes más lo necesitan, aunque no a la totalidad; al mismo tiempo, dejan fuera a sectores que, pese a encontrarse en situación de pobreza, quedan excluidos del sistema.

Entre otros aspectos abordados en el reporte, se conoció que el 19,8% de niños dejó de asistir al médico, al odontólogo o a ambos por problemas económicos durante 2025. UCA

Para la investigadora del ODSA Ianina Tuñón estas políticas «no fueron diseñadas para cubrir por completo los ingresos de los hogares, sino para equiparar el salario familiar de un trabajador formal con el de uno informal. Por eso, es clave mejorar las condiciones laborales de los adultos”.

Otros indicadores

Entre otros aspectos abordados en el reporte, se conoció que el 19,8% de niños dejó de asistir al médico, al odontólogo o a ambos por problemas económicos durante 2025. “La atención odontológica es la más postergada, lo que evidencia una deuda histórica de las políticas sanitarias con la salud bucal, a pesar de su impacto en la nutrición, la autoestima y la calidad de vida”, remarcó el informe.

En cuanto a las condiciones habitacionales, persisten déficits estructurales: en 2025, el 18,1% de los niños y adolescentes residía en viviendas precarias y el 20,9% en situación de hacinamiento. A su vez, el acceso a servicios básicos continúa siendo una deuda importante: el 42% se encuentra en hogares sin saneamiento adecuado.

Durante su discurso desde Expo EFI, el ministro de Economía Luis Caputo, anunció una serie de privatizaciones y concesiones que se concretarán de cara a fin de año, y que, según dijo, generarán aproximadamente u$s2.000 millones.

Las privatizaciones que anunció Luis Caputo

Citelec S.A. (Transener): Es la empresa líder en el transporte de energía eléctrica en alta tensión. Se encarga de operar y mantener la red que conecta a las generadoras con las distribuidoras.

Centrales térmicas Manuel Belgrano y San Martín: Son plantas de generación eléctrica que funcionan a gas natural o gasoil. Aportan una capacidad masiva de energía al Sistema Interconectado Nacional, siendo fundamentales para evitar cortes en picos de consumo.

Concesiones hidroeléctricas: Se trata de la operación de las represas que generan energía renovable a través del movimiento del agua. Implica la gestión de activos estratégicos como el mantenimiento de turbinas y la administración de los caudales hídricos.

Belgrano Cargas y Logística: Es la red de ferrocarriles de carga más importante del país. Conecta las zonas productivas del norte y centro con los puertos agroexportadores, siendo la columna vertebral de la logística para granos y minerales.

Intercargo: Es la empresa que presta los servicios de rampa en los aeropuertos. Su función incluye la carga y descarga de equipaje, el remolque de aviones en pista y la provisión de escaleras y micros para los pasajeros.

AySA (Agua y Saneamientos Argentinos): Es la mayor prestadora de agua potable y servicios de cloacas de la Argentina. Su operación abarca la Ciudad de Buenos Aires y 26 partidos del conurbano bonaerense, gestionando plantas potabilizadoras y redes de saneamiento.

Tandanor: Es uno de los astilleros y talleres navales más grandes de Latinoamérica. Se dedica a la reparación, conversión y construcción de buques, además de realizar trabajos de ingeniería metalmecánica a gran escala.

Casa de la Moneda: Es la entidad encargada de la impresión de billetes, acuñación de monedas y producción de documentos de seguridad (pasaportes, patentes, formularios fiscales) para el Estado Nacional.

En el caso de Transener, el proceso de privatización entró en su tramo decisivo con la apertura de las ofertas económicas, en una licitación clave para el futuro del sistema energético argentino. Según los datos oficiales, las ofertas fueron encabezadas por el consorcio integrado por Genneia y Edison Transmisión, que presentó la propuesta más alta por u$s356.174.811,78. Le siguió Central Puerto con u$s301 millones, mientras que Edenor ofertó u$s230 millones.

En lo que se refiere al proceso de privatización del tren Belgrano Cargas, el Gobierno resolvió destinar los fondos obtenidos por la venta de material a obras de infraestructura. La medida fue oficializada mediante el Decreto 282/2026, publicado en el Boletín Oficial, donde se estableció que los ingresos serán asignados íntegramente a un fideicomiso con el objetivo de financiar trabajos sobre las líneas que serán concesionadas.

En cuanto a Intercargo, hace un mes, el Gobierno autorizó el llamado a licitación pública nacional e internacional para vender el 100% de la la empresa estatal encargada del servicio de rampa en aeropuertos. La decisión quedó formalizada a través de la Resolución 282/2026 del Ministerio de Economía, publicada en el Boletín Oficial el 26 de marzo, en el marco del proceso de privatización habilitado por la Ley 27.742.

En esta jornada, el Gobierno también aprobó el modelo de contrato que regirá la concesión del servicio de agua potable y desagües cloacales en el área metropolitana, en el marco del proceso de privatización de Agua y Saneamientos Argentinos S.A. (AySA). La decisión se oficializó a través de la Resolución 543/2026 del Ministerio de Economía, publicada este martes en el Boletín Oficial, y constituye un paso clave en la privatización total de la empresa.

RIGI: la otra vía para el ingreso de dólares

En cuanto al RIGI aseguró que hay aproximadamente u$s95.000 millones en 35 proyectos. «En las próximas semanas entrarán otros siete u ocho proyectos por entre 30.000 y 40.000 millones adicionales, concentrados mayormente en upstream. La maduración de estos pozos tarda entre seis y ocho meses; en menos de un año ya están generando dólares», detalló.

En este contexto, el Ministro dijo que el Banco Central, lejos de defender el valor del peso, tiene que comprar dólares para sostenerlo en pleno shock externo y en cuanto a la tasa de interés dijo que bajó 15 puntos porcentuales. «Nuestro escenario conservador preveía compras de reservas por u$s7.000 millones y el mega optimista por u$s17.000 millones. Hoy estamos por arriba del escenario mega optimista. Esto no es solo por las compras al agro; es consecuencia de las inversiones en minería, energía y otros sectores».

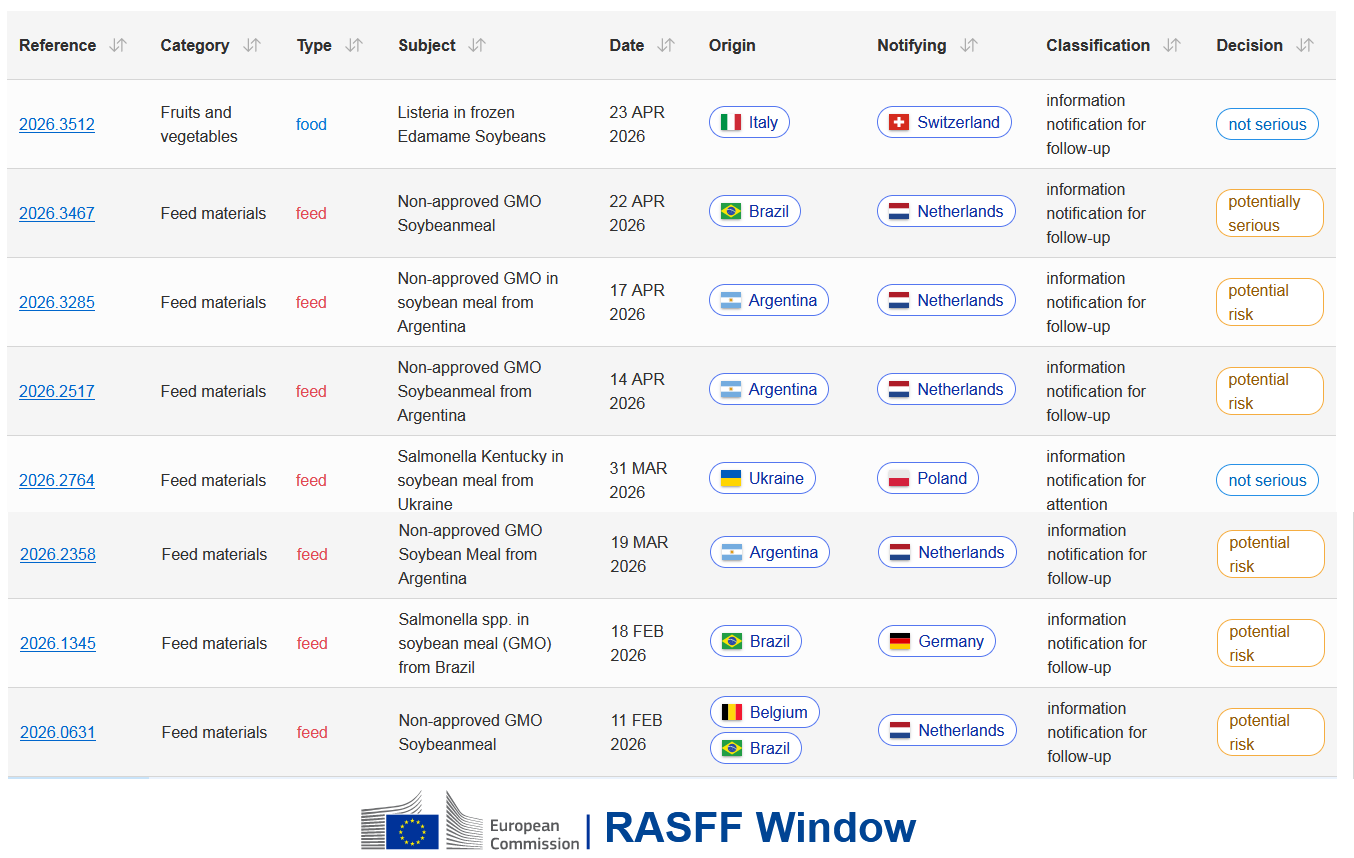

En lo que va del presente año 2026 el Sistema de Alerta Rápida para Alimentos y Forrajes (RASFF por sus siglas en inglés) de la Unión Europea emitió ocho alertas sobre soja, cinco de las cuales corresponden a sojas transgénicas provenientes del Mercosur que no están autorizadas en la UE-27.

Casualidad o no, las cinco notificaciones se originaron en Países Bajos. La primera, correspondiente a un embarque de harina de soja brasileño, fue notificada el pasado 11 de febrero. La segunda, que esta vez se refirió a harina de soja argentina, fue el 19 de marzo. La tercera (Argentina) fue el 14 de abril, la cuarta (Argentina) el 17 de abril y la quinta y última (Brasil) el 22 de abril.

Casualidad o no, la seguidilla de notificaciones sobre cargamentos de harina de soja que contienen eventos biotecnológicos no autorizados en la UE-27 se dispararon luego de la firma del Acuerdo Mercosur-Unión Europea, que se rubricó el pasado 17 de enero y comienza a regir de manera provisión el próximo 1 de mayo.

Antes de la firma del acuerdo Mercosur-Unión Europea, no había ningún informe relativo a detecciones de embarques con eventos no habilitados, ya la mayor parte de las alertas correspondían a cuestiones de orden toxicológico.

Los cinco documentos oficiales publicados en RASFF por las autoridades de Países Bajos no hace referencia específica a ningún evento en particular, ya que sólo indican que se detectó la presencia de una evento no autorizado en la UE-27.

En el caso de la Argentina –Brasil todavía no emitió información al respecto–, se indicó al sector agroexpotador y a funcionarios del gobierno argentino que se trataría del evento HB4 de Bioceres. El gobierno argentino, en tanto, solicitó a la UE-27 evidencia científica que valide la sospecha informada.

Contra cualquier pronóstico, los precios internacionales de la harina de soja se han mantenido muy firmes en el último año, lo que complica por demás los esquemas de costos de las naciones que dependen de la importación de ese insumo clave para producir proteínas animales.

La alarma generada en el RASFF puede eventualmente perjudicar la cotización de la harina de soja del Mercosur no sólo en la UE-27, sino también en aquellos mercados en los cuales no está autorizado el evento HB4 (IND‑ØØ41Ø‑5). El Mercosur en general y la Argentina en particular es el mayor proveedor de harina de soja de la Unión Europea.

El evento HB4 cuenta con aprobaciones para siembra, consumo animal y humano en la Argentina, Brasil, Paraguay, Uruguay, Bolivia, EE.UU. y Canadá,. Asimismo, posee aprobaciones para consumo animal y humano en China, Sudáfrica, Indonesia, Tailandia, Australia, Nueva Zelanda, Malasia y Colombia.

Una tendencia actual en la inteligencia artificial podría tener enormes implicaciones en la forma en que se utiliza la tecnología en la investigación científica.

Los sistemas de aprendizaje automático, como los grandes modelos de lenguaje (LLM), que convierten las instrucciones en texto, imágenes y video, se están volviendo cada vez más sofisticados y continúan logrando avances asombrosos, incluso en la ciencia. Pero tales herramientas de ‘IA generativa’ también tienen limitaciones. El enfoque no siempre hace predicciones precisas sobre el mundo físico, y podría fallar al modelar correctamente lo que sucedería si un auto se cayera por el borde de un precipicio, por ejemplo. Esto tendría implicaciones para el desarrollo de robots impulsados por IA y vehículos autónomos eficaces y seguros.

Algunos investigadores, entre ellos el científico de la computación y pionero de la IA Yann LeCun, quien fundó la firma Advanced Machine Intelligence (AMI) Labs en París, han centrado su atención en un tipo diferente de herramienta de IA, desarrollando sistemas conocidos como ‘modelos de mundo’ que se entrenan con datos del mundo real y pueden recrear entornos virtuales, interactivos y en 3D.

El enfoque está atrayendo una enorme inversión y un gran interés comercial. AMI Labs — que está adoptando un enfoque radical hacia los modelos del mundo — ha recaudado más de US$1.000 millones, una inyección inicial de capital récord para una empresa europea. Los gigantes tecnológicos como Google y Nvidia también están desarrollando modelos del mundo, al igual que varias otras empresas emergentes.

¿Qué es un modelo del mundo?

Existen varias definiciones de lo que es un modelo del mundo. In the broadest sense, any neural network trained on data about the real world (or even about some alternative universe) has some sort of model of a world embedded in it. Pero en los últimos dos años aproximadamente, muchos investigadores han comenzado a utilizar el término para describir una IA capaz de generar un mundo coherente, explorable y a menudo interactivo que recuerda a un videojuego en primera persona. Un modelo del mundo tiene que ‘saber’ lo suficiente sobre física como para que, si el usuario empuja un objeto fuera de una mesa, el objeto se caiga.

Los modelos de mundo también ofrecen una experiencia más interactiva para el usuario que la generación de imágenes o material de video a partir de indicaciones de texto. Por ejemplo, el modelo de mundo Genie 3 de Google Deepmind, que la compañía lanzó en agosto de 2025, utiliza descripciones de texto simples para generar entornos fotorrealistas que pueden explorarse en tiempo real.

¿Con qué tipo de datos se entrenan los modelos de mundo?

Las empresas que desarrollan sistemas de IA generativa tienden a proteger ferozmente su ‘fórmula secreta’. Lo que se sabe es que los modelos de mundo interactivos se entrenan, en parte, utilizando miles de horas de videos del mundo real, así como con simulaciones precisas de entornos físicos que están programados para respetar las leyes de la física.

¿Qué capacidades de IA podrían desbloquear los modelos de mundo?

“La versión más emocionante de un modelo del mundo es aquella en la que puedes realizar acciones”, dice Jeff Clune, un científico de la computación de la Universidad de Columbia Británica en Vancouver, Canadá. Un entorno de este tipo podría ser un escenario seguro para entrenar sistemas de IA que controlan robots, y podría ser mucho más rápido que permitir que los robots aprendan interactuando con objetos físicos, afirma el científico de la computación Anastasis Germanidis, cofundador de Runway, una empresa emergente de Nueva York que lanzó un modelo de mundo llamado GWM-1 en diciembre de 2025.

¿Cómo beneficiarán los modelos de mundo a los investigadores?

Un modelo de mundo como Genie 3 puede ofrecer una enorme cantidad de formas de entrenar el software que puede impulsar un robot o un auto autónomo, dice Clune, quien contribuyó al desarrollo de Genie durante un contrato con Google DeepMind.

En la investigación, herramientas como los laboratorios de química autónomos —químicos robóticos— podrían acumular rápidamente miles de horas de entrenamiento en un modelo del mundo antes de ser desplegados en un laboratorio real.

¿En qué se diferencia el enfoque de AMI Labs del de otras empresas?

La empresa de LeCun está desarrollando modelos del mundo basados en su Arquitectura Predictiva de Incrustación Conjunta (JEPA), la cual está diseñada para tener una representación interna del mundo de ‘nivel superior’. Mientras que la IA generativa típica está diseñada para predecir cómo se ven los fotogramas píxel por píxel, JEPA produciría en cambio predicciones más conceptuales, como la forma en que el movimiento de un objeto sigue las leyes de la física, lo que permite describir de manera concisa el movimiento de un objeto con unas pocas variables, como su posición y orientación en el espacio.

LeCun dijo en una charla en la Universidad de Harvard en Cambridge, Massachusetts, a finales de 2025, que JEPA podría utilizarse para predecir con exactitud los movimientos de los planetas basándose en menos variables que las que utilizan los modelos píxel a píxel.

Para predecir la posición de Júpiter en 100 años, “no necesitás saber todos los detalles… solo necesitás seis números”, dijo LeCun.

Una posible ventaja del enfoque de más alto nivel de AMI Labs es que podría requerir menos recursos computacionales para funcionar que la típica IA generativa, que consume mucha energía. “Me entusiasma que Yann lo esté llevando adelante, porque es una idea hermosa”, agrega Clune.

Sin embargo, otros dicen que las mismas mejoras en los modelos del mundo podrían lograrse principalmente escalando las técnicas actuales de IA generativa con más entrenamiento, potencia de cómputo o ambos. “Un tema muy constante en la historia de la IA es que el enfoque simple tiende a escalar más fácilmente,” dice Germanidis.

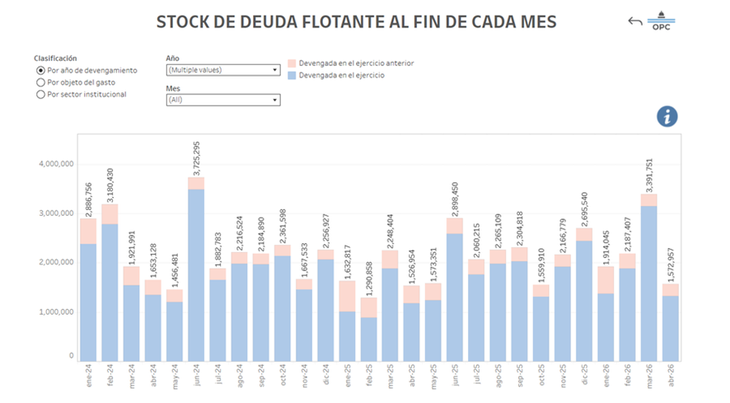

Cualquier operador experimentado en una mesa de dinero sabe que el titular de un informe fiscal rara vez cuenta la historia completa. En el análisis riguroso de las finanzas públicas, la verdadera salud de un programa económico no se mide en los anuncios de relaciones públicas, sino en las notas al pie de los balances. La regla de oro es auditar la brecha entre el resultado «base caja» (lo que efectivamente se paga) y el resultado «base devengado» (lo que jurídicamente se debe). Hoy, la economía argentina se encuentra navegando precisamente en esa peligrosa divergencia contable.

Para entender la magnitud del fenómeno, debemos mirar los números recientes. El Gobierno celebró un superávit fiscal de $930.284 millones en marzo, una cifra que, en la superficie, consolida la narrativa del ancla fiscal. Sin embargo, este resultado esconde un umbral de estrés sistémico: según los datos más recientes de la Oficina de Presupuesto del Congreso (OPC), este saldo positivo fue apuntalado por un salto asombrosamente agresivo en la deuda flotante, que en el mes de marzo experimentó un crecimiento de $1,20 billones. Si el Tesoro hubiera honrado sus compromisos devengados en tiempo y forma, el cacareado superávit se habría transformado automáticamente en un déficit de $274.060 millones.

La anatomía de un umbral de estrés sistémico

Es imperativo dimensionar esta acumulación de pasivos. Mantener un nivel de deuda flotante es una práctica habitual en la gestión de tesorería de cualquier Estado soberano; responde a fricciones administrativas normales entre la orden de compra, la facturación y la orden de pago. Sin embargo, la dinámica actual ha cruzado la frontera de la gestión transaccional para convertirse en un mecanismo de financiamiento forzoso.

El stock de deuda flotante alcanzó los $3,39 billones. Lo que enciende las alarmas en los modelos de riesgo no es solo el nivel nominal, sino la velocidad de la acumulación: estamos frente a un incremento del 55% en términos intermensuales (febrero a marzo) y a una suba del 50% en comparación con la deuda flotante de marzo del año pasado. Este ritmo vertiginoso indica que la postergación de pagos ha dejado de ser un accidente administrativo para consolidarse como la principal herramienta no ortodoxa de ajuste fiscal.

A este maquillaje de caja se le suma otra maniobra contable de impacto significativo: el tratamiento de los intereses de la deuda. La capitalización de intereses, al no registrarse como un pago en efectivo, deja de impactar en el resultado financiero inmediato. Esta práctica mejora la fotografía del mes, pero engrosa el pasivo exigible del futuro, configurando un riesgo de liquidez latente.

Dinámica regresiva y la ruptura de la cadena de pagos

El impacto macroeconómico de esta estrategia es profundo y doloroso en la economía real. Cuando el Estado «se sienta sobre la caja», no está eliminando el gasto, lo está reprimiendo. Y esa represión tiene consecuencias directas sobre el sector privado, generando una dinámica regresiva que afecta primero a los eslabones más vulnerables del entramado económico.

El mecanismo es claro: el Tesoro devenga gastos por servicios prestados o subsidios comprometidos, pero retiene el pago. Lo hemos visto materializarse en las últimas semanas con una claridad meridiana. La crisis en el sistema de transporte automotor por la falta de pago de subsidios a los colectivos, o la interrupción de servicios por parte de los prestadores del PAMI, son síntomas de una misma patología. El Estado, en su afán por mostrar solvencia en una hoja de cálculo, transfiere su déficit de liquidez al sector privado.

Esto produce un efecto dominó que destruye el capital de trabajo de las empresas. El proveedor que no cobra del Estado, a su vez, retrasa los pagos a sus propios proveedores y empleados, paralizando el multiplicador del gasto privado y profundizando la recesión. En términos estrictos, el Estado se está financiando a tasa cero (o negativa en términos reales, producto de la inflación) a expensas de la liquidez del sector productivo y de la salud de los beneficiarios finales de esos servicios.

El límite de la licuación ante la caída real de ingresos

La sustentabilidad de esta estrategia choca de frente con la pared de la recaudación tributaria. Los ingresos del fisco llevan ocho meses consecutivos de caída en términos reales. Con la recesión golpeando la recaudación ligada al ciclo económico (como el IVA y el impuesto al cheque), y con el «trabajo sucio» del recorte de gastos discrecionales ya mayormente ejecutado, sostener el equilibrio fiscal a puro machete se vuelve matemáticamente inviable y socialmente insostenible.

Sin embargo, los indicadores de alta frecuencia sugieren un leve cambio de tendencia. Para el mes de abril, las proyecciones indican que, gracias a la liquidación de exportaciones y otros factores estacionales, podríamos presenciar el fin de esta racha negativa, logrando quebrar la caída de los ingresos en términos reales.

Este potencial respiro recaudatorio, lejos de relajar al equipo económico, los enfrentará a un inminente policy dilemma (dilema de política pública). Si la caja efectivamente mejora, el Tesoro tendrá la obligación moral y económica de comenzar a desarmar el stock de $3,39 billones de deuda flotante para recomponer la cadena de pagos. Pero hacerlo implicará, inexorablemente, un impacto negativo sobre el resultado de caja mensual, deteriorando la métrica que el mercado financiero ha utilizado hasta ahora para justificar la compresión del riesgo país.

El crecimiento como único vehículo de solvencia

El equilibrio fiscal es, sin lugar a duda, la condición sine qua non para estabilizar una macroeconomía crónicamente enferma de inflación. Sin embargo, la calidad de ese ajuste define su longevidad. Si la erradicación del déficit depende estructuralmente de la acumulación exponencial de deuda con contratistas, prestadores de salud y empresas de transporte, sumado a la parálisis total de la inversión en infraestructura, lo que observamos no es un equilibrio fiscal robusto, sino un esquema de gastos reprimidos de altísima volatilidad.

Argentina se enfrenta a una restricción insoslayable: necesita imperiosamente incrementar sus niveles de recaudación. Dado que la presión tributaria formal ya se encuentra en niveles de asfixia para el sector privado, la única vía no distorsiva para lograrlo es el crecimiento orgánico de la economía y la consiguiente ampliación de la base imponible. Sin crecimiento, la licuación de partidas y la acumulación de deuda flotante alcanzarán su límite de tolerancia social y corporativa, haciendo que el ancla fiscal se vuelva peligrosamente endeble.

Gobernar sentado sobre la caja compra tiempo, calma momentáneamente a los bonistas y genera titulares amables en la prensa financiera, pero no construye solvencia estructural. La contabilidad creativa puede ofrecer una tregua en los mercados, pero en la economía real los pasivos devengados siempre terminan exigiendo su pago en efectivo.

La decisión de Emiratos Árabes Unidos de abandonar la OPEP sacudió a uno de los pilares del mercado energético global. No solo por la salida de un productor relevante, sino por abrir interrogantes sobre la capacidad del cartel para seguir actuando como un bloque disciplinado en un contexto internacional cada vez más inestable.

Los funcionarios emiratíes llevaban tiempo evaluando la idea de abandonar el cártel, quejándose de que sus cuotas habían restringido injustamente sus exportaciones de petróleo.

Esta decisión supone un mayor debilitamiento de la OPEP, cuyo poder sobre los mercados petroleros mundiales disminuyó en los últimos años a medida que la producción de petróleo estadounidense creció.

Los Emiratos Árabes Unidos decidieron abandonar la organización a la que pertenecían desde hacía décadas, en vista de la “visión estratégica y económica a largo plazo” del gobierno y sus planes para acelerar la inversión en la producción de energía, según un comunicado publicado por WAM, la agencia estatal de noticias emiratí.

Emiratos Árabes Unidos han sido durante mucho tiempo miembros de la OPEP, primero como el emirato de Abu Dhabi en 1967 y más tarde cuando se convirtió en país en 1971.

Petroleros visto desde Dubai- – AFP

Pero los Emiratos últimamente han intentado ejercer su propia política exterior en Medio Oriente, que con el tiempo ha contradicho algunas posiciones de Arabia Saudita en particular a medida que Riad, bajo el príncipe Mohammed ben Salman, comenzó a competir con los Emiratos por inversiones extranjeras.

Emiratos Árabes Unidos no es el primero en abandonar la OPEP -Qatar salió en 2019-, pero la decisión de retirarse en este momento crucial del mercado petrolero tendrá importantes repercusiones.

¿Qué es la OPEP?

La Organización de Países Exportadores de Petróleo, conocida como OPEP, nació en 1960 con una misión concreta que consistía en coordinar la política petrolera de sus miembros para evitar vaivenes bruscos en los precios. Con el paso de las décadas, ese objetivo derivó en una herramienta de enorme peso geopolítico.

Al acordar cuánto petróleo producir, los países del grupo pueden influir en la oferta global y, en consecuencia, en los precios. Cuando la OPEP recorta producción, el mercado tiende a tensionarse y los valores suben. Cuando abre la canilla, el efecto suele ser el contrario.

Una instalación petrólera en IrakLeo Correa – AP

Según explicó el sitio especializado Moneycontrol, el bloque funciona como una suerte de “administrador de la oferta”, con capacidad para inclinar el equilibrio del mercado en uno u otro sentido.

¿Quiénes integran la OPEP?

La OPEP está integrada por Arabia Saudita, Irán, Irak, Kuwait, Venezuela, Emiratos Árabes Unidos, Nigeria, Libia, Argelia, Angola, Gabón, Guinea Ecuatorial y la República del Congo. Se trata de países con grandes reservas de crudo que, en conjunto, concentran una porción significativa de la producción mundial.

A ese esquema se suma la llamada OPEP+, una alianza más amplia que incluye a productores externos como Rusia. Ese formato extendido ganó protagonismo en los últimos años y se convirtió en el principal ámbito de negociación para los recortes de producción a escala global.

¿Qué lugar ocupa Emiratos Árabes Unidos?

Emiratos Árabes Unidos ocupa un lugar relevante tanto por ser el tercer productor del bloque como por su capacidad de expandir su producción a partir de inversiones sostenidas en el sector.

Su decisión de abandonar la organización, que se hará efectiva en mayo, responde en buena medida a una tensión persistente. Las cuotas de producción que fija el cartel limitaban su ambición de aumentar las exportaciones.

Dubai, ciudad emblemática de Emiratos Árabes Unidos, que anunció su salida de la OPEPGIUSEPPE CACACE – AFP

De acuerdo con analistas citados por MarketWatch, salir de la OPEP le permitirá a Abu Dhabi producir sin las restricciones del grupo y ganar margen para redefinir su estrategia energética.

“Creo que esto demuestra que el cártel ya no tiene la misma influencia ahora que Venezuela es, de facto, un títere de Estados Unidos, y que este último es ahora el productor clave a nivel mundial. Los Emiratos Árabes Unidos se beneficiarán al poder alinearse más estrechamente con Estados Unidos”, afirmó Ashley Kelty, analista de energía de Panmure Liberum al sitio MarketWatch.

¿Cómo influyó la guerra?

El anuncio se produjo en medio de las crecientes tensiones entre los Emiratos Árabes Unidos y Arabia Saudita, líder de facto del cártel. Si bien alguna vez fueron aliados cercanos, los dos países del Golfo se han distanciado en los últimos años, y los Emiratos Árabes Unidos han optado cada vez más por su propio camino en la región, buscando estrechar lazos con Israel y respaldando a un grupo separatista armado en el sur de Yemen.

La guerra con Irán parece haber ahondado esa brecha, ya que Arabia Saudita y los Emiratos Árabes Unidos sopesan diferentes estrategias para responder a Irán. Los Emiratos, que albergan una importante base militar estadounidense, han sufrido miles de ataques con misiles y drones iraníes. Funcionarios emiratíes han manifestado su descontento con la respuesta de las organizaciones multilaterales regionales, como el Consejo de Cooperación del Golfo y la Liga Árabe, insinuando que habrían preferido una postura unificada más firme contra Irán.

Según señaló The Wall Street Journal, en las últimas semanas, los productores de la OPEP se han quejado en privado de que los ataques de Irán en el estrecho de Ormuz les han arrebatado su posición como principal influencia en las fluctuaciones del mercado petrolero.

¿Qué impacto tiene la salida de Emiratos?

Más allá del impacto inmediato, la salida expone una fragilidad estructural. El poder de la OPEP depende, en última instancia, de su capacidad para actuar de manera coordinada. Cada fisura erosiona esa influencia.

“Su salida elimina uno de los pilares fundamentales que sustentan la capacidad de la OPEP para gestionar el mercado”, afirmó a The Wall Street Journal Jorge León, jefe de análisis geopolítico de la consultora Rystad Energy. “Perder a un miembro con una capacidad de producción de 4,8 millones de barriles diarios y la ambición de producir más, supone arrebatarle al grupo una herramienta crucial”.

La historia del cartel está marcada por tensiones internas, en especial en torno al reparto de cuotas. La decisión de Emiratos introduce un elemento adicional porque abre la puerta a que otros países prioricen sus intereses nacionales por sobre los acuerdos colectivos.

En ese sentido, el episodio reaviva un interrogante de fondo. Como señala Moneycontrol, el movimiento de Abu Dhabi plantea dudas sobre la capacidad del grupo para sostener su rol como regulador del mercado en un escenario energético cada vez más fragmentado.

¿Qué pasará con los precios del petróleo?

El efecto sobre el petróleo no es lineal. Si Emiratos aumenta su producción por fuera de las cuotas, podría contribuir a una mayor oferta y presionar los precios a la baja en el mediano plazo.

Sin embargo, el mercado hoy está atravesado por múltiples factores como conflictos en Medio Oriente, sanciones y tensiones geopolíticas que limitan cualquier impacto inmediato. En ese contexto, la salida funciona más como una señal de mediano plazo que como un shock instantáneo.

Para los analistas, la clave estará en observar si se trata de un caso aislado o del primer indicio de un proceso más amplio de desalineamiento dentro del bloque.

El Grupo Corven busca fortalecer su presencia industrial en la Argentina, con la ampliación de los modelos de fabricación nacional, a través de la marca china Foton que representa desde 2018. El holding opera en el país a través de cinco áreas: autopartes, motos, neumáticos, automotriz (carga y pasajeros) y energías limpias.

“Vamos a aumentar la gama de camiones que fabricamos y comenzar con la producción de las pickups, en una inversión alrededor de los US$50 millones en total, de los cuales unos US$25 millones estarán destinados a la nueva planta en Campana, para producir entre seis y siete modelos distintos”, comentó, Leandro Iraola, dueño y presidente del Grupo Corven.

De momento, la marca produce en el país los modelos TM1, ZTruck, Aumark 614, Aumark 916 y Aumark 1016 en su planta en Caseros, todos destinados al mercado de vehículos comerciales livianos. Con la inversión trasladará su fabricación al centro industrial de Campana.

El vehículo comercial liviano Foton Aumark

El foco de los cambios estará centrado principalmente en sumar nuevas versiones para los vehículos comerciales livianos y ultralivianos, que crecieron con fuerza en los últimos años y buscan consolidarse con una oferta más amplia.

A su vez, Iraola le explicó a este medio que busca también producir pickups, aunque no especificó el modelo. Actualmente, comercializa en el país las Tunland G7, V7 y V9.

Sobre el avance de las obras, el presidente de Corven agregó: “Cerca del 80% de la nueva línea de producción en el parque industrial de Campana ya está hecha. Yo estimo que de seis a ocho meses durante este año vamos a estar inaugurando la nueva planta”.

Por separado, la compañía también avanza en otro ambicioso proyecto para aumentar la fabricación de modelos de origen chino en el país. “Estamos trabajando en la posibilidad de fabricar Chery en la Argentina, donde ya existieron contactos y charlas para el desarrollo de la red de proveedores”, adelantó Iraola a este medio.

El proyecto surge luego de que la representación de Chery pasara el año pasado al Grupo Croven, tras más de quince años junto a Sideco Americana, empresa controlada por el Grupo Socma (sociedad Macri). Con viajes frecuentes a China por parte de directivos, las negociaciones están avanzando, aunque aún sin una fecha de definición clara.

El SUV Chery Tiggo 8 Pro

“La idea es centrar la fabricación en los SUV y una pickup”, agregó. Actualmente, la marca comercializa los modelos Tiggo 2 Pro Max, Tiggo 4 CSH, Tiggo 7 Pro Hybrid, Tiggo 8 Pro y Arrizo 8 CSH. Sobre la pickup, se trataría de la Himla, modelo del segmento mediano que la marca registró el año pasado en el Instituto de la Propiedad Industrial (INPI).

Sobre los factores que dependen de la parte argentina para que el proyecto se termine realizando, desde el Grupo puntualizaron en que es necesario que “la marca tenga un volumen de escala para poder producir en la Argentina”. Sumaron que están trabajando en ese volumen de venta para no quedar con una infraestructura que no condice con los patentamientos.

El contexto de invertir en la Argentina

“Veo muy bien muchas de las cosas que hace el Gobierno, como tener un control fiscal o tener incentivos sobre el RIGI a grandes empresas, pero para mí hay que hacer un RIGI para empresas medianas y chicas”, remarcó el directivo.

La justificación de Iraola fue que hace falta un RIGI para las empresas medianas, considerando que generan muchos puestos de trabajo. Además, si bien destacó el control del gasto y el achicamiento del Estado, marcó reparos en torno al nivel de tasas de interés, que —según explicó— generan distorsiones cuando se las analiza en dólares.

“El problema es que el tipo de cambio bajó y eso hace que el costo financiero en dólares sea altísimo”, sostuvo.

Para Iraola,la economía atraviesa una etapa de transición en la que la baja de la inflación convive con un impacto directo sobre las empresas y los consumidores. “Esto pega en el resultado de la compañía y pega en el bolsillo de la gente”, señaló. Como correlato, advirtió sobre un deterioro en la capacidad de pago: “La incobrabilidad en nuestra financiera pasó del 10% al 20%, porque a la gente no le alcanza la plata para pagar la cuota”.

Aun así, el empresario consideró que el Gobierno comenzó a tomar nota de estas tensiones. “Ya empezó a bajar las tasas, así que creo que está en la senda positiva”, evaluó. En paralelo, destacó como positivo el enfoque de apertura económica y la apuesta por sectores estratégicos como el agro, la minería, la industria y el petróleo.

Leandro Iraola, presidente del Grupo Corven; Claudio San Román, director de Chery Argentina y Nicolás Ballestero, CEO de Grupo Corven.IGNACIO ARNEDO

De consolidarse esa tendencia, aseguró, el impacto se trasladará a la demanda de bienes de capital: “Los camiones se van a vender mucho más porque va a haber más exportación”.

Con una mirada de mediano plazo, el titular de Corven estimó que la Argentina podría expandir significativamente su inserción internacional. “Hoy exporta entre 80.000 y 90.000 millones de dólares, y en cinco a siete años podría llegar a 150.000 millones”, proyectó, lo que implicaría un crecimiento cercano al 50% en las ventas externas.

La mayoría de las cifras económicas vinculadas a actividades que involucran a la mayoría de la población muestran una tendencia descendente. Conocimos, entre otras, la referida a la caída de la actividad económica de febrero, que nos continúa mostrando una Argentina cada vez más dual. Conocimos el índice de inflación de marzo y sabemos que la de abril será probablemente inferior, aunque continuará por encima de los 2 puntos. Todo muy lejos de lo comprometido por el Presidente.

El proceso recesivo golpea de lleno a la mayoría de las provincias, que pierden recaudación. Mientras tanto, el gobierno central –que no tiene la obligación de pagar salud, ni educación, ni seguridad– anuncia más motosierra y más ajuste, y les da a los gobernadores adelantos de coparticipación a cambio de votos en la Legislatura Nacional. Son finalmente los gobiernos locales los que deben hacerse cargo de pagar a sus maestros, a sus policías, a sus médicos.

En la medida en que la población va abandonando las prepagas y los colegios privados, y pierde empleos formales, la demanda sobre los servicios provinciales es cada vez mayor. Los gobernadores tienen como problema que muchas veces los ciudadanos no terminan de entender por qué algunos servicios que antes recibían comienzan a escasear. Encima, el Estado tiende a no pagar deuda comprometida. La posibilidad de que el ajuste nacional termine golpeando a las administraciones locales está entonces a la vuelta de la esquina.

No por casualidad el Gobierno atraviesa su peor momento en términos de opinión pública: el descontrol de la inflación, las sospechas de corrupción y las conductas éticamente reprochables frente al sufrimiento cotidiano de las familias han golpeado con fuerza. Lo reafirma una nueva caída en el índice de confianza del consumidor de la UDT. Están ocurriendo cosas que el mileísmo nunca imaginó. Hoy la gestión recibe más responsabilidad por los problemas económicos del país que la llamada “herencia kirchnerista”. Vale la pena no perderse los reportajes que se realizan a diario en la estación Constitución.

Milei comienza a convertirse en casta. Ahora, tras mucho tiempo de haber perdido la iniciativa política, aparece la reforma electoral, una ley pensada con dos objetivos: a) si no se aprueba, acusar a toda la dirigencia de casta; b) buscar que una mayoría opositora no logre unificarse. En esa misma línea se inscribe el anuncio de concurrir junto a Adorni a la Cámara de Diputados, buscando generar un escándalo que tape los propios del Gobierno.

Hasta ahora el mileísmo venía cómodo porque partía de la base que no había oposición. Pero, cuando se produce un vacío, alguien lo va a llenar. Esa oposición silenciosa comienza poco a poco a articularse. Las encuestas comienzan tímidamente a mostrar escenarios de balotaje en donde asoma la posibilidad de cambio político. Los fenómenos sociales muchas veces son silenciosos hasta que emergen.

Un tercio de quienes lo votaron en 2023 dejó de creer que el sacrificio del ajuste económico valga la pena. Un 35% de los hogares nos declaró que no logra llegar a fin de mes, porcentaje que es todo un récord en la serie histórica que iniciamos en 2009. Todo esto sucede mientras el Presidente canta “Libre” desde Israel. El problema no es que cante, sino la imagen de lejanía que transmite sobre los problemas cotidianos.

Hoy no manda la bronca social: está equiparada con desilusión, melancolía y tristeza. Si el Gobierno persiste en su actual camino, corre el riesgo que la melancolía se transforme en enojo. La movilización no esperada en Plaza de Mayo en honor de Francisco es una señal de búsqueda de esperanza, reflejada en el recuerdo de alguien que estaba en las antípodas del pensamiento libertario.

El jueves pasado, DeepSeek publicó su cuarta generación de modelos. No fue un anuncio menor. El V4 Pro tiene 1,6 billones de parámetros y se convierte en el modelo open-weight más grande del mundo. Lo podés descargar. Podés modificarlo. Y si querés usarlo vía API, sale aproximadamente siete veces menos que ChatGPT. Para ponerlo en perspectiva: es más grande que cualquier modelo que OpenAI o Google hayan publicado abiertamente, y tiene un detalle que irritó a NVIDIA: está optimizado para correr en chips chinos de Huawei, no en chips estadounidenses.

Un año atrás, DeepSeek había sacudido a Silicon Valley con un modelo que igualaba a los mejores al costo de una fracción. Esta semana repitió la jugada, pero más grande. La pregunta que queda abierta es si el embargo de chips que Estados Unidos le aplica a China aceleró en lugar de frenar el desarrollo tecnológico chino: sin acceso a los mejores semiconductores, desarrollaron arquitecturas que funcionan bien con lo que tienen.

El mismo día que DeepSeek publicó su V4, Google confirmó una inversión de hasta 40.000 millones de dólares en Anthropic, la empresa detrás de Claude. Son 10.000 millones iniciales, con otros 30.000 millones condicionados a que Anthropic cumpla ciertas metas comerciales. El deal incluye también 5 gigawatts de capacidad de cómputo en la nube de Google durante cinco años —equivalente, en términos de energía, a una central de generación mediana, pero usada no para producir electricidad sino para correr modelos de lenguaje.

Dos semanas antes, Amazon había cerrado un acuerdo similar con Anthropic: 5.000 millones ahora y hasta 20.000 más a futuro. Anthropic, que nació como una spin-off de OpenAI fundada por investigadores preocupados por la seguridad de la IA, hoy vale 350.000 millones de dólares y tiene a Google y Amazon pujando por ella. Es un número que requiere un momento de procesamiento.

En paralelo, Meta anunció que el 20 de mayo despedirá a 8.000 personas, el 10% de su plantilla global. La razón declarada: liberar recursos para invertir más en IA. Este año Meta va a gastar 135.000 millones de dólares en infraestructura de inteligencia artificial. En lo que va de 2026, más de 92.000 personas perdieron su empleo en empresas tecnológicas. No es que la IA reemplazó directamente a esos 92.000 trabajadores —muchos de esos roles son de ingeniería y producto—, pero el patrón ya tiene nombre: se achica la plantilla humana para agrandar la infraestructura de IA.

Este no es un fenómeno tecnológico abstracto. Es una decisión de asignación de capital que se está tomando ahora mismo, en empresas que usamos todos los días.

De este lado del mundo, en el Congreso de Distribuidores del Agro 2026, uno de los debates giró en torno a qué significa realmente incorporar IA en la cadena agroindustrial. La frase que más circuló vale repetir: «Comprar tecnología no es transformarse». Es exactamente lo que separa un sector que va a usar bien la IA de uno que va a gastar plata en herramientas que nadie en la empresa sabe para qué sirven.

La distancia entre el universo de 40.000 millones de dólares que Google le pone a una sola empresa y la discusión de si el agro argentino entiende qué hace con un software de IA es enorme. Pero no es irrelevante. En algún punto de esa brecha están las decisiones que las empresas argentinas van a tener que tomar en los próximos dos o tres años.

TotalEnergies y Ámbar Energía, del gigante grupo brasileño J&F, concretaron la primera exportación de testeo de gas natural de Vaca Muerta hacia la central termoeléctrica de Uruguaiana, a través del Gasoducto del Mercosur. La operación es la primera que se registra por ese ducto desde 2021 y permitió detectar las adecuaciones que requiere la infraestructura de transporte que se extiende desde la localidad Aldea Brasileña en Entre Ríos, hasta Uruguaiana en Río Grande do Sul.

Este envío inicial se encuadra en una fase de validación técnica indispensable para el sistema, según fuentes vinculadas a esta primera exportación temporal. Tras años de falta de operación, el primer envío de gas natural permitió identificar los protocolos de puesta a punto requeridos para verificar la integridad de la tubería, válvulas y estaciones. La premisa es asegurar que las instalaciones en ambos lados de la frontera respondan a las exigencias de un contrato de exportación en firme.

Las tareas están a cargo de la empresa Petrobras y Ambar Energía, y los resultados de esta revisión técnica deberían determinar si el ducto entra finalmente en condiciones de operatividad plena y estable. La obra inaugurada en el 2000 es operada por la empresa Transportadora Gas del Mercosur, cuyos accionistas son Total Gas, Tecpetrol, Central Puerto y CGC, del lado argentino. La operadora en el vecino país se denomina Transportadora Sulbrasileira de Gás (TSB), con participación de Petrobras, Total Gas, Repsol e Ipiranga.

Estas primeras pruebas que lleva adelante Total desde la Argentina remiten a los testeos similares realizados hace justamente un año cuando la filial local de la empresa francesa concretó también la primera exportación hacia Brasil vía Bolivia. Por entonces la compañía trabajó con YPFB no sólo en los aspectos técnicos que permitió llevar el shale gas de Vaca Muerta a través del gasoducto GasBol, sino en también en los aspectos normativos.

Un test para la viabilidad de un ducto directo a Porto Alegre

Ahora, la importancia de comprobar la viabilidad del TGM para llegar directamente a Brasil sin pasar por un tercer país, va más allá de poder abastecer a la central termoeléctricas de Ámbar, sino que permitirá corroborar la viabilidad de llegar al cinturón industrial de Porto Alegro y al de San Pablo mediante una futura extensión de ese ducto. Se trata de una obra de algo mas de 550 kilómetros que se debería construir del lado brasileño, además de las adecuaciones de potencia de lado argentino.

Esta futura obra sería la continuidad del Gasoducto del Mercosur, ya existente desde fines de los 90, que transporta gas natural desde Aldea Brasilera (al sur de la ciudad de Paraná en la provincia de Entre Ríos) hasta Uruguaiana. Con una longitud de 421 kilómetros y una capacidad de transporte de 15 MMm3/d, la licencia de operación tiene vigencia hasta diciembre de 2027 y puede extenderse por un período adicional de 20 años, en los nuevos términos de la Ley de Bases.

Tras darse a conocer esta primera operación, Rodrigo Senne, Business Development de Ámbar Energía, expresó que la disponibilidad del recurso argentino es una ventaja competitiva para los activos de generación del grupo J&F. «Este contrato con Total representa una garantía de suministro para nuestra central termoeléctrica en Uruguaiana. Poder abastecer la planta con gas argentino, que es competitivo y está físicamente cerca, nos permite dar una respuesta rápida a las necesidades del sistema eléctrico brasileño, especialmente en momentos de baja hidraulicidad», afirmó.

La visión de J&F sobre el futuro de este vínculo es ambiciosa y apunta a una estabilidad de suministro. «Vemos esto como el inicio de una relación a largo plazo. La integración energética entre la Argentina y el Brasil ya no es un proyecto a futuro, está ocurriendo hoy. El gas de Vaca Muerta es la pieza que faltaba para darle estabilidad al polo industrial del sur de Brasil«, indicó el representante de Ámbar Energía.

Una termoeléctrica dependiente del gas argentino

La Central Térmica Uruguaiana (CTU) es un activo estratégico para la integración energética regional gracias a su proximidad a la frontera con una capacidad instalada de 640 MW. Esta planta de ciclo combinado, la más importante del sur de Brasil y la primera diseñada para funcionar con gas importado, requiere un suministro constante de hasta 2,8 millones de m³/día para operar a plena carga. Ante la discontinuidad del suministro argentino la planta estuvo inactiva con periodos de operación con GNL y con combustibles líquidos.

A fines de 2025, la Compañía de Investigación Energética (EPE) dio a conocer el primer Plan Nacional Integrado de Infraestructura de Gas Natural y Biometano (PNIIGB). Entre las 14 obras enumeradas que demandarían una inversión de US$7.500 millones se analiza la necesidad de priorizar la Conexión Argentina-Brasil para compensar la caída de las importaciones de gas boliviano y diversificar las fuentes de abastecimiento.

El proyecto Conexión Argentina-Brasilconsiste en un gasoducto de 24 pulgadas de diámetro, con una longitud de 593 kilómetros, y una capacidad de 15 millones de m³/día en todo su recorrido. El gasoducto comienza en el municipio de Uruguaiana y continúa hasta el municipio de Triunfo, ambos en el estado de Rio Grande do Sul, conectando dos tramos ya construidos

La semana pasada concluyó el informe técnico elaborado en el marco del Grupo de Trabajo Bilateral (GTB) Argentina-Brasil, creado para evaluar alternativas de infraestructura, interconexión y exportación de gas natural argentino hacia el mercado brasileño. Los equipos técnicos de ambos países analizaron distintas alternativas de interconexión para viabilizar exportaciones firmes de gas argentino hacia Brasil, incluyendo rutas a través de Bolivia, Paraguay, Uruguay y una conexión directa.

El fondo soberano de Noruega, el más grande del mundo, registró pérdidas por 1,27 billones de coronas noruegas (aproximadamente u$s135.000 millones) durante el primer trimestre de 2026, golpeado por la volatilidad de los mercados globales y la fortaleza de la divisa escandinava.

Al cierre de marzo, el patrimonio del fondo —constituido con las rentas petroleras del Estado noruego e invertido en múltiples clases de activos a nivel mundial— totalizaba 19,99 billones de coronas, equivalentes a unos u$s2,1 billones.

Trond Grande, número dos de la entidad, señaló que el balance «refleja un trimestre marcado por condiciones de mercado difíciles».

El ejecutivo precisó que, si bien el impacto en la renta fija y en los activos inmobiliarios fue acotado, fue el desplome de las acciones —especialmente de las grandes tecnológicas estadounidenses— el principal factor detrás del resultado negativo.

A eso se le sumó la apreciación de la corona noruega frente a las principales divisas del mundo, lo que explicó una pérdida adicional de 646.000 millones de coronas en la valuación del portafolio.

Cómo le fue al Fondo noruego, por sector

En términos de rentabilidad, el fondo cerró el trimestre con un rendimiento negativo del 1,9%. La renta variable, que concentra el 70,2% de las inversiones, aportó la mayor parte del deterioro con una caída del 2,6%.

La renta fija —que representa el 27,6% de los activos— registró una baja marginal del 0,2%, mientras que el segmento inmobiliario (1,8% del portafolio) fue la excepción positiva con un alza del 1,2%.

Las inversiones en infraestructura de energías renovables no cotizadas, que integran el 0,4% restante del fondo, anotaron un retroceso del 1,9%.

El fondo participa en unas 8.500 compañías en todo el mundo y posee en promedio alrededor del 1,5% del total de las sociedades cotizadas a nivel global.

El 18 de abril Palantir Tecnologies publicó un manifiesto de 22 puntos pidiendo que la industria tecnológica norteamericana vuelva a fabricar armas. Una semana después, Peter Thiel —cofundador de la empresa— se reunió con Milei en Casa Rosada. Las dos cosas pasaron al mismo tiempo, y conviene mirarlas juntas.

El manifiesto se publicó en la cuenta de X de Palantir y juntó más de 32 millones de vistas. No es un comunicado de prensa: es un resumen del libro que Alex Karp, CEO de la compañía, publicó este año con Nicholas Zamiska, titulado The Technological Republic: Hard Power, Soft Belief, and the Future of the West. El primer punto abre con una afirmación que hasta hace pocos años habría sido impensable en boca de una tech: Silicon Valley tiene una «deuda moral» con el país que hizo posible su ascenso, y la élite ingenieril tiene la obligación afirmativa de participar en la defensa de la nación. Fortune

El argumento que recorre los 22 puntos es que el modelo que armó a Estados Unidos durante la Segunda Guerra y la Guerra Fría —universidades, empresas y gobierno empujando juntos los avances tecnológicos— se rompió cuando la industria se fue corriendo hacia el consumo masivo. Aplicaciones de delivery, redes sociales, servicios de mensajería. Karp lo plantea sin vueltas: la cuestión ya no es si se construirán armas con inteligencia artificial, sino quién las va a construir y con qué propósito. Telecinco agrega algo más fuerte: el poder duro del siglo XXI se va a construir sobre software.

El manifiesto también pide reinstalar el servicio militar obligatorio en Estados Unidos, sostiene que la desmilitarización de Alemania y Japón después de 1945 fue una sobrecorrección que ya cumplió su ciclo, y critica al pluralismo cultural en términos que generaron una respuesta política inmediata. Más de 200.000 personas en Reino Unido firmaron una petición para revisar los contratos del gobierno con Palantir, y diputados británicos compararon el texto con un guión de villano.

Lo importante no es la polémica por el tono. Es que la empresa con más contratos militares y de inteligencia del gobierno norteamericano —ICE, NYPD, el Pentágono— acaba de publicar su programa ideológico en formato manifiesto. Hasta hace cinco años, las big tech competían por mostrar quién renunciaba a contratos del Departamento de Defensa. En 2018 Google bajó del proyecto Maven después de protestas de empleados. Palantir lo agarró. Hoy convierte ese trabajo en bandera.

Thiel en Barrio Parque

Mientras el manifiesto circulaba, Peter Thiel —cofundador de Palantir junto a Karp en 2003— estaba instalado en Buenos Aires. Llegó hace una semana, planea quedarse alrededor de dos meses, y compró una casa en Barrio Parque por la que pagó 12 millones de dólares. La Razon de Chivilcoy El 23 de abril fue recibido en Casa Rosada por el presidente Milei, junto al canciller Pablo Quirno. En la reunión también estuvieron Matt Danzeisen, gestor de cartera de Thiel Capital, y Matías Van Thienen, socio de Founders Fund. Argentina.gob.ar

Antes de ese encuentro, Thiel se reunió con Santiago Caputo. Y ahí la conversación deja de ser turismo. Palantir ya tiene una presencia conocida en el Estado argentino —el Ministerio de Defensa contrata sus servicios— pero lo que se está discutiendo ahora es de otro orden: el uso de la plataforma de la empresa para integrar datos de la SIDE y de otras dependencias de inteligencia. Es exactamente el tipo de producto que Palantir desarrolla para gobiernos: una capa de software que cruza bases de datos dispersas y las vuelve operables en tiempo real.

Thiel no da entrevistas durante esta visita y la agenda oficial del gobierno fue escueta. Pero la coincidencia con la publicación del manifiesto, sumada a que Caputo amplificó el texto desde su cuenta personal, marca que no se trata de una visita comercial cualquiera. Es una alineación pública.

Lo que esto significa para la región

Hay tres cosas que conviene separar.

La primera es geopolítica. Estados Unidos está reorganizando su aparato tecnológico-militar, y Palantir se posicionó como el vector explícito de ese giro. Argentina, con un gobierno que se identifica abiertamente con esa agenda, aparece en el mapa como un punto de aterrizaje natural. No es casualidad que el viaje de Thiel sea largo y que su agenda incluya tanto a Milei como a Caputo.

La segunda es de infraestructura de datos. Palantir no vende algoritmos: vende el sistema operativo donde se procesa la información sensible de un Estado. La discusión que se está dando en privado no es sobre IA en abstracto, sino sobre quién va a operar el back-end de la inteligencia argentina. Es una decisión que, una vez tomada, es muy difícil de revertir, porque migrar de proveedor implica reconstruir años de integraciones.

La tercera es de soberanía tecnológica, y es la que casi nadie está nombrando. La semana pasada, en esta misma columna, planteamos que Argentina tiene con qué jugar en al menos dos de las tres dimensiones que van a definir la próxima fase de la IA: energía y territorio para infraestructura, y datos sectoriales propios para entrenar modelos especializados. Lo que se discute con Palantir no toca esas dos dimensiones: las salta. Es contratar una capa extranjera para gestionar datos propios, en lugar de construir capacidad local para hacerlo.

Lo que viene

El manifiesto de Karp y la visita de Thiel marcan que el ciclo de Silicon Valley como espacio de cultura corporativa progresista se cerró. La nueva fase tiene un programa ideológico explícito, contratos con gobiernos como columna vertebral del negocio, y una estrategia de expansión internacional que pasa por encontrar gobiernos afines.

La pregunta que queda abierta es si Argentina entra en ese tablero como cliente o como socio. Comprar la plataforma resuelve un problema de corto plazo. Construir capacidad propia —en cómputo, en modelos sectoriales, en software de inteligencia— es una conversación distinta y más larga. Las dos cosas no son incompatibles, pero se ordenan distinto según en qué orden se decidan.

Y la otra pregunta, que es la que nadie debería esquivar: ¿qué datos van a procesarse en esa plataforma, bajo qué reglas, y con qué supervisión? Porque cuando la infraestructura de inteligencia de un Estado pasa a correr sobre software de un proveedor extranjero —cualquier proveedor, de cualquier país—, la conversación deja de ser técnica y pasa a ser constitucional.

La suba en la cotización del petróleo podría traducirse este año en un significativo incremento de las exportaciones. Economía y Energía estimó en su último informe que si el crudo promedia los US$80 las exportaciones hidrocarburíferas aumentarán de US$11.086 a US$13.478 millones solo por el factor precios, si llega a US$100 sumarán US$16.820 millones y si cierra en US$120 treparán hasta US$ 20.218 millones. La pregunta es qué hará la industria con ese ingreso inesperado que podría percibir como consecuencia de la Guerra en Medio Oriente.

El ejercicio formulado por la consultora que dirige Nicolás Arceo es en algún punto conservador porque en los tres escenarios supone que los niveles de producción de crudo no sufrirían modificaciones sustantivas.

Ese dato podría estar determinando una subestimación en la mejora comercial si se toma en cuenta que el año pasado la producción trepó un 13% y con estos precios la actividad seguramente seguirá mejorando. De hecho, dado el vertiginoso crecimiento que se observa, el informe tomó como base los niveles de producción y exportación de crudo del cuarto trimestre de 2025.

Aún siendo conservador con los niveles de producción proyectados, si la cotización del barril promedia US$80 las exportaciones sumarán nada menos que US$2392 millones. A su vez, el saldo comercial sectorial se incrementaría en US$1866 millones, menos que las exportaciones porque la suba de la cotización del petróleo también impacta en los precios de los combustibles que se importan.

En el escenario de un crudo a US$100 el incremento que reportarán las exportaciones será de US$ 5734 millones con una mejora del saldo comercial de US$4285 millones. Por último, si el barril promedia US$120 dólares las exportaciones crecerían US$ 9132 millones y el saldo comercial sumaría un diferencial de US$6707 millones.

Qué harán las petroleras con los ingresos adicionales

La duda es qué harán las petroleras con ese ingreso extra impensado hace apenas algunos meses. ¿Lo van a reinvertir en la industria o lo va a sacar del negocio, ya sea tratando de girar mayores utilidades o apostando por activos financieros?

En el caso de YPF, que el año pasado concentró el 45% de la producción total de crudo y lideró el aumento de la producción, se da casi por hecho que todo el ingreso adicional que obtenga la compañía va a ser reinvertido en Vaca Muerta. Uno de los cuellos de botella que venía teniendo la compañía es la falta de financiamiento para apuntalar la producción, pero con esta suba del crudo ese problema en parte se despeja ya que tendrá fondos propios para hacer frente a su plan de inversión.

El CEO, Horacio Marín, anunció en febrero ante inversores que este año el plan de la compañía controlada por el Estado Nacional es invertir entre US$5200 y US$5800 millones.

Respecto a su salud financiera, la empresa había proyectado a comienzos de año un flujo de caja libre entre neutral y ligeramente negativo para 2026. Este equilibrio se explica porque el elevado EBITDA previsto se iba a ver compensado por el plan de inversiones, el pago de impuestos y los aportes de capital a proyectos de infraestructura, sumado a un ratio de apalancamiento de 1.6x. Ahora se supone que los ingresos extra facilitarán la concreción de ese plan.

¿Qué pasará con el resto de las compañías? No hay tantas certezas sobre lo que harán como ocurre con YPF, pero hay un dato que permite suponer que aprovecharán para incrementar la inversión: la tasa de rentabilidad que se obtiene a partir de la perforación de un pozo petrolero en Vaca Muerta no es equiparable actualmente por casi ningún instrumento financiero.

En abril del año pasado, cuando el precio del crudo presionaba a la baja, Marín había señalado que Vaca Muerta se puede desarrollar con un barril de US$45. “Por supuesto ganamos menos plata. Pero no perdemos plata. Y se puede desarrollar. Eso es lo que se llama break-even price en la jerga petrolera”, explicó. Además, el gobierno oficializó en febrero la extensión del Régimen de Incentivo a las Grandes Inversiones a las actividades del upstream de hidrocarburos. Si se toman en cuenta esos datos, no hay dudas de que con un barril por encima de los US$100 la explotación petrolera es una actividad altamente rentable. Por lo tanto, no hay grandes incentivos para que las petroleras privadas hagan como hizo Repsol en YPF antes de la expropiación, cuando toda la ganancia que obtenía la repartía como dividendos y la sacaba del país.

El contexto actual también ayuda porque este ingreso extraordinario de dólares coincide con un período de expansión de la mayoría de las firmas. Por ejemplo, Pluspetrol está desarrollando Bajo del Choique y La Calera, sus dos campos estrella de Vaca Muerta. “Para el 2025 estamos invirtiendo más de US$ 1000 millones para el desarrollo de nuestros activos y continuaremos en 2026 con montos de similar magnitud, tanto en facilities como en drilling”, aseguró en septiembre Julián Escuder, country manager de Pluspetrol Argentina.

El plan de Pampa Energía contempla el desembolso de entre US$1500 y US$ 2000 millones enRincón de Aranda, Tecpetrol unos US$2000 millones en Los Toldos II y PAE tiene por delante la perforación de pozos en Aguada Pichana Oeste. Además, Vista es una compañía que ya ha demostrado que si recibe señales de precios incrementa la inversión muy rápido. Por lo tanto, es probable que esos mayores ingresos por mayores precios refuercen esos planes en Vaca Muerta.

La Unión Europea le hizo llegar a la Argentina tres alertas por la detección en embarques que llegaron a su territorio de trazas de harina de soja con el evento transgénico HB4,no aprobado en ese bloque aún para su comercialización. La novedad, que involucra mercadería en Países Bajos, fue confirmada en el sector exportador, donde además, un memo de la cámara de la actividad, Ciara-CEC, dio cuenta de esta advertencia. Si bien esa mercadería se rechazó, por ahora todo está en el marco de alertas sin una mayor afectación al mercado.

La harina de soja es el primer producto de exportación de la Argentina, con unos US$10.500 millones, y Europa es el destino de casi el 30% de las ventas. Un negocio de unos US$3000 millones. Fuentes oficiales admitieron que se está trabajando en monitorear, controlar y en profundizar la trazabilidad del producto. En el país se implantaron unas 5000 hectáreas con esta soja. Bioceres, dueña de la tecnología, desarrolló un sistema privado para el negocio del evento HB4 donde no cualquier productor puede acceder, salvo esté ligado con la firma.

“En los últimos días han aparecido notificaciones de detección del evento HB4 en envíos de harina de soja desde Argentina y Brasil a la UE en el sistema RASFF. Al igual que Brasil, la Argentina ha planteado severos cuestionamientos técnicos respecto del método de detección utilizado por Países Bajos, en particular en relación con su robustez, especificidad y validación dentro del marco regulatorio de la Unión Europea”, contaron fuentes oficiales.

Señalaron que el gobierno argentino remitió una nota formal a la Comisión Europea (CE) detallando estos aspectos y solicitando las aclaraciones técnicas correspondientes. “Ya se han mantenido reuniones técnicas con la CE para abordar la situación y avanzar en su adecuada evaluación. En paralelo, se está trabajando a nivel interno con toda la cadena agroindustrial para reforzar los controles y minimizar cualquier riesgo, destacando que no existen variedades de soja HB4 registradas en el país y cualquier material que eventualmente pudiera contenerlo se encuentra fuera de los circuitos comerciales autorizados”.

Exportadores indicaron que se está trabajando bien el tema con la Secretaría de Agricultura y la compañía Bioceres, que desarrolló el evento HB4. Pese al caso, en esta firma una fuente apuntó: “No hay confirmación oficial de autoridad alguna de la Unión Europea de que al momento se haya dado la detección”.

El evento HB4 es una tecnología de tolerancia a sequía desarrollada por esa compañía que lo tomó de una investigación de la experta Raquel Chan, de la Universidad Nacional del Litoral y el Conicet. Su equipo encontró la tolerancia en girasoles silvestres. El desarrollo fue tomado, como se dijo, por Bioceres, que lo puso en el trigo y en la soja. El evento de ese trigo está aprobado en mercados compradores importantes como Brasil, entre otros. En tanto, la soja, si bien tuvo su visto bueno en China, en 2022, no posee el permiso en la Unión Europea. Desde el Gobierno dijeron a este medio que “continúan las gestiones para avanzar en la aprobación del evento HB4 en la Unión Europea”.

Hay preocupación por las alertas de EuropaMarcelo Manera – LA NACION

“Como ustedes conocen de encuentros previos de trabajo, la soja HB4 no se encuentra autorizada en la UE, por lo que cualquier detección es considerada ilegal”, comienza el memo que empezó a circular en las últimas horas de Ciara-CEC. Luego amplió: “En los últimos días hemos recibido tres alertas de detección en la UE (Países Bajos) de embarques de harina de soja argentina, con el rechazo de esa mercadería. Estas alertas han generado un temor generalizado en importadores de harina (primer producto de exportación de la Argentina la UE)”.

Gestiones

En el escrito también se señala que se realizaron diversos encuentros en la Secretaría de Agricultura para “analizar la situación y para reaccionar ante la UE”. Además se hace un especial pedido para extremar cuidados y evitar problemas en el bloqueo europeo.

“Más allá de las conversaciones que están llevando a cabo entre el gobierno argentino y la Comisión Europea, resulta crítico que todos los productores, acopios, cooperativas, corredores, y demás actores de la cadena, tomen sus propios recaudos para evitar que granos de soja HB4 sean comercializados hacia empresas con molienda de soja que finalice en la UE”, dijeron. También se consignó que, “en forma paralela, estamos trabajando con la empresa desarrolladora en todos los frentes para instrumentar medidas que eviten estos riesgos, asumiendo los costos de dichas acciones”.