IBM compró Red Hat por US$ 43.000 millones y se enfoca en el negocio Cloud

IBM anunció la adquisición de la desarrolladora de software de código abierto Red Hat por US$ 34.000 millones para acelerar su presencia en el mercado de la «nube».

La empresa pagará US$ 190 en efectivo por acción de Red Hat, valorada en US$ 34.000 millones y cuyos papeles cotizaban a poco menos de US$ 116,7 al cierre del viernes en Nueva York.

Para justificar la gran prima que paga, el presidente ejecutivo del grupo, Ginni Rometty, no dudó en decir que la «adquisición de Red Hat va a cambiar todo en el mercado de la nube».

«IBM se convertirá en el proveedor de nube híbrida líder en el mundo», pronosticó Rometty. Según la empresa, el 80% de la carga de trabajo de las compañías aún no pueden transferirse a la nube debido a la naturaleza cerrada (con software propietario) del mercado informático.

La nube informática -por ejemplo, el almacenamiento en linea- se ha convertido en uno de los segmentos de más rápido crecimiento de los mercados tecnológicos y de los que tienen mayores ganancias.

Por la crisis, los propietarios prefieren los alquileres temporarios

La rentabilidad de un alquiler convencional en la ciudad de Buenos Aires está en los niveles más bajos de la historia: apenas supera el 2,5% anual en dólares. Esta realidad, sumada a la fuerte suba de la moneda estadounidense, da impulso a una unidad de negocio que ha ido tomando fuerza en los últimos años: los alquileres temporarios.

«Muchos de los propietarios se están volcando a los alquileres temporarios, el mercado no tiene grandes controles ni regulación en cuanto a este tipo de contratos, lo que genera que los cambios se puedan concretar de un día para otro», explica José Rozados, presidente de Reporte Inmobiliario.

Según el principal sitio del mercado de real estate, la rentabilidad promedio de un alquiler convencional ronda el 2,8% anual en dólares. En el caso de un contrato temporario los números son más del doble. «Están en torno al 5,5 al 7% anual, siempre dependiendo de la tasa de vacancia», explicó un usuario de este servicio.

«Hay distintos públicos que se inclinan por este tipo de alquileres. Por un lado están aquellos que llegan de manera formal con un contrato de trabajo, que vienen al país por un determinado tiempo y buscan alquilar un amueblado. También están los estudiantes que prefieren este tipo de modalidad de alquiler antes que tener que equipar un departamento y en tercer lugar los que llegan de manera más informal a buscar trabajo y probar suerte en el país», describió Rozados.

Esto resulta, entonces, una buena opción para los propietarios de los inmuebles adecuados. Pero es evidente que, por las mismas características de esos inmuebles y de quienes forman su mercado, se trata de un nicho atractivo pero que no es relevante en absoluto para el grave problema de la vivienda en nuestro país.

Efecto Bolsonaro: esperan que Buenos Aires atraiga turismo gay desde Brasil

El triunfo de Jair Bolsonaro plantea un escenario de preocupación para varios sectores en el país vecino y, como consecuencia de ello, posiciona a Argentina como una opción todavía más atractiva para el turismo «gay friendly».

Durante la campaña presidencial, los ataques homofóbicos se sucedieron en Brasil y pusieron en alerta al sector del turismo LGBT. «Queda una mala imagen para el país. Quien viaja aquí tiene la preocupación adicional en mente. Son una noticia negativa y eso impacta en el mercado», resumió antes de las elecciones del domingo Ricardo Gomes, presidente de la Cámara de Comercio y Turismo LGBT de Brasil.

Desde la Cámara de Comercio Gay Lésbica Argentina (CCGLA) esperan que muchos turistas se inclinen por visitar el país a luego de la asunción de Bolsonaro como mandatario. «Son sólo conjeturas. Pero cuando estuvimos en San Pablo (a principios de octubre), cuando vieron que podía ser una realidad que un tipo así ganara las elecciones, estaban preocupados de verdad. Muchos incluso me comentaron que no descartaban irse del país si ganaba. Brasil es el país que tiene más violencia homofóbica por día en Sudamérica. Es, en la región, el lugar más inseguro para ser LGBT. Entonces, si antes ocurría esto, qué va a pasar ahora que tienen, por decirlo de alguna manera, ‘piedra libre'», contó a este diario Pablo de Luca, presidente de la CCGLA, y agregó: «Creo que vamos a recibir más turismo LGBT que nunca. Es por eso que tenemos que duplicar el esfuerzo en capacitación y sensibilización, para que aquellos que buscan un lugar seguro, lo encuentren».

Desembarcan inversiones chinas para la extracción de litio en Chile

Las acciones de la productora chilena de litio SQM subían con fuerza en la semana, favorecidos por un fallo en los tribunales que despeja el camino para que se concrete la llegada de la china Tianqi a la propiedad de la minera.

El empresario Julio Ponce, que controlaba SQM a través de su firma Pampa Group, había argumentado que el acuerdo aprobado por diferentes organismos era inconstitucional, ya que permitiría a su rival Tianqi «acceso sin restricciones» a «información confidencial y comercialmente sensible» de la minera.

El Tribunal Antimonopolios de Chile (TDLC) rechazó un recurso que buscaba frenar el ingreso de Tianqi a la minera chilena. La decisión del TDLC se suma a un fallo del Tribunal Constitucional que declaró la semana pasada inadmisible otro recurso.

Así se desbloquea el camino para que la canadiense Nutrien venda el 24% de SQM a la firma china antes de fin de año.

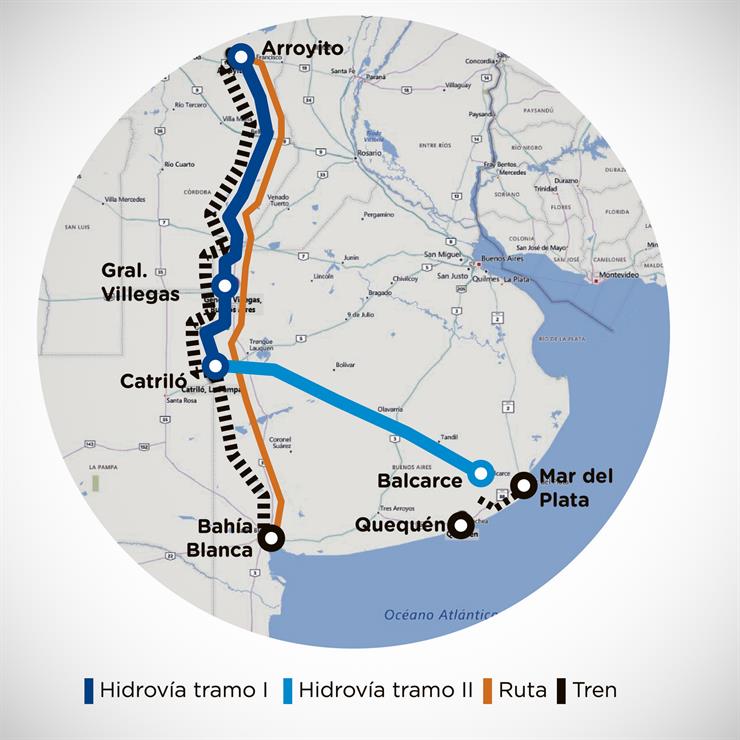

Una hidrovía desde Córdoba hasta La Pampa

En la Conferencia Binacional de la Gestión Integral del Agua entre Argentina y Holanda se presentó el proyecto de una hidrovía continental, un gigantesco canal que correría desde Arroyito (Córdoba) hasta Catriló, La Pampa. Ahí se conectaría por ferrocarril con el puerto de Bahía Blanca.

El proyecto ha sido diseñado básicamente por técnicos argentinos y requeriría en una primera etapa una inversión de alrededor de U$S 3000 millones.

Para el punto clave de la financiación, desde el gobierno se menciona el interés de los holandeses, un fideicomiso y también la venta de tierras. Pablo Bereciartua, secretario de Infraestructura y Política Hídrica del Ministerio del Interior dijo que el proyecto podría atraer inversiones de diferentes sectores.

En AgendAR somos muy escépticos para el futuro inmediato, en este marco de recesión y endeudamiento. Pero nos parece un proyecto interesante, que nos hace pensar en las grandes obras de infraestructura que le hacen falta a la Argentina, y que será necesario encarar en el futuro.

Como señaló ese mismo funcionario, la obra cumpliría con dos objetivos cruciales: adaptar mejor la zona centro a los extremos climáticos y desarrollar una nueva estrategia logística,  La hidrovía proyectada se extiende a lo largo de 635 kilómetros e incluye dos obras de toma, una sobre el río Segundo (Arroyito, Córdoba) y otra sobre el río Tercero (Bell Ville, Córdoba), dos puentes canal, sobre el río Tercero y el río Cuarto (La Carlota, Córdoba), y tres puentes internos, en Arroyito Realicó y Catriló (La Pampa). También se deberán realizar obras por las interferencias viales y ferroviarias.

Las embarcaciones para el transporte por la hidrovía serían un convoy de dos barcazas con un «empujador». Cada barcaza tiene 52 metros de largo por 8 de ancho. Una barcaza equivale a la carga de 42 camiones.

El ancho del canal sería de 25 metros. Habría dos reservorios de llanura para acumular los excesos de agua y, eventualmente, generar riego. Se trata de dos «lagunas» similares a Hinojo Las Tunas (en Trenque Lauquen, Buenos Aires), que funciona como reservorio para el río Quinto. Una diferencia clave de esta iniciativa con las que se impulsaron antes es la inexistencia de esclusas.

Esta “autopista navegable” descongestionará las operaciones actuales y previstas en la Hidrovía Paraguay-Paraná, apuntando además a utilizar la capacidad de los puertos nacionales ubicados sobre la costa Atlántica como son Bahía Blanca, Quequén y Mar del Plata. Estimaron una capacidad de carga de 18,5 millones de toneladas/año sin que se produzca congestión.

En la actualidad -sin ferrocarril y sin ruta adyacente- se podrían sacar entre cuatro y nueve millones de toneladas de granos por Bahía Blanca (la estimación es en base a la producción 2017), pero no se toma en cuenta que se podrían cargar barcos «completos» en ese puerto, reduciendo los costos de manera significativa.

El mismo funcionario advirtió que hay posibilidades de que el ferrocarril circule «arriba del talud» del canal. «Se trataría de un nuevo eje norte-sur con capacidades del primer mundo que se sumaría a los ramales este-oeste que ya existen. Los camiones se usarían para cubrir distancias de entre 300 y 400 kilómetros, y el tren para las más largas».

La hidrovía proyectada se extiende a lo largo de 635 kilómetros e incluye dos obras de toma, una sobre el río Segundo (Arroyito, Córdoba) y otra sobre el río Tercero (Bell Ville, Córdoba), dos puentes canal, sobre el río Tercero y el río Cuarto (La Carlota, Córdoba), y tres puentes internos, en Arroyito Realicó y Catriló (La Pampa). También se deberán realizar obras por las interferencias viales y ferroviarias.

Las embarcaciones para el transporte por la hidrovía serían un convoy de dos barcazas con un «empujador». Cada barcaza tiene 52 metros de largo por 8 de ancho. Una barcaza equivale a la carga de 42 camiones.

El ancho del canal sería de 25 metros. Habría dos reservorios de llanura para acumular los excesos de agua y, eventualmente, generar riego. Se trata de dos «lagunas» similares a Hinojo Las Tunas (en Trenque Lauquen, Buenos Aires), que funciona como reservorio para el río Quinto. Una diferencia clave de esta iniciativa con las que se impulsaron antes es la inexistencia de esclusas.

Esta “autopista navegable” descongestionará las operaciones actuales y previstas en la Hidrovía Paraguay-Paraná, apuntando además a utilizar la capacidad de los puertos nacionales ubicados sobre la costa Atlántica como son Bahía Blanca, Quequén y Mar del Plata. Estimaron una capacidad de carga de 18,5 millones de toneladas/año sin que se produzca congestión.

En la actualidad -sin ferrocarril y sin ruta adyacente- se podrían sacar entre cuatro y nueve millones de toneladas de granos por Bahía Blanca (la estimación es en base a la producción 2017), pero no se toma en cuenta que se podrían cargar barcos «completos» en ese puerto, reduciendo los costos de manera significativa.

El mismo funcionario advirtió que hay posibilidades de que el ferrocarril circule «arriba del talud» del canal. «Se trataría de un nuevo eje norte-sur con capacidades del primer mundo que se sumaría a los ramales este-oeste que ya existen. Los camiones se usarían para cubrir distancias de entre 300 y 400 kilómetros, y el tren para las más largas».

La hidrovía proyectada se extiende a lo largo de 635 kilómetros e incluye dos obras de toma, una sobre el río Segundo (Arroyito, Córdoba) y otra sobre el río Tercero (Bell Ville, Córdoba), dos puentes canal, sobre el río Tercero y el río Cuarto (La Carlota, Córdoba), y tres puentes internos, en Arroyito Realicó y Catriló (La Pampa). También se deberán realizar obras por las interferencias viales y ferroviarias.

Las embarcaciones para el transporte por la hidrovía serían un convoy de dos barcazas con un «empujador». Cada barcaza tiene 52 metros de largo por 8 de ancho. Una barcaza equivale a la carga de 42 camiones.

El ancho del canal sería de 25 metros. Habría dos reservorios de llanura para acumular los excesos de agua y, eventualmente, generar riego. Se trata de dos «lagunas» similares a Hinojo Las Tunas (en Trenque Lauquen, Buenos Aires), que funciona como reservorio para el río Quinto. Una diferencia clave de esta iniciativa con las que se impulsaron antes es la inexistencia de esclusas.

Esta “autopista navegable” descongestionará las operaciones actuales y previstas en la Hidrovía Paraguay-Paraná, apuntando además a utilizar la capacidad de los puertos nacionales ubicados sobre la costa Atlántica como son Bahía Blanca, Quequén y Mar del Plata. Estimaron una capacidad de carga de 18,5 millones de toneladas/año sin que se produzca congestión.

En la actualidad -sin ferrocarril y sin ruta adyacente- se podrían sacar entre cuatro y nueve millones de toneladas de granos por Bahía Blanca (la estimación es en base a la producción 2017), pero no se toma en cuenta que se podrían cargar barcos «completos» en ese puerto, reduciendo los costos de manera significativa.

El mismo funcionario advirtió que hay posibilidades de que el ferrocarril circule «arriba del talud» del canal. «Se trataría de un nuevo eje norte-sur con capacidades del primer mundo que se sumaría a los ramales este-oeste que ya existen. Los camiones se usarían para cubrir distancias de entre 300 y 400 kilómetros, y el tren para las más largas». ¿Qué puede pasar en el plano económico entre Brasil y Argentina cuando asuma Jair Bolsonaro?

A la pregunta del título, en AgendAR contestamos «esperar y ver». Es cierto que el triunfo de Jair Bolsonaro en las elecciones presidenciales en Brasil marca una nueva etapa, que no sólo desplaza al partido de Lula, al PT, sino que «jubila» a la tradicional dirigencia política brasileña.

Es cierto también que, aunque Bolsonaro explicó que fortalecería su vínculo con Estados Unidos y no disminuiría su relación con los bloques de la región, como el Mercosur, su superministro de Economía, Paulo Guedes, advirtió que «el Mercosur no será una prioridad». Tampoco Argentina.

Tengamos presente que, para los economistas que son creyentes dogmáticos en el «libre mercado» y abominan del proteccionismo -como Guedes y otros argentinos también- el Mercosur es un obstáculo a la firma de tratados de libre comercio con otras regiones del mundo.

Y así como la apertura indiscriminada destruye sectores de la industria argentina, también sucede lo mismo con la brasileña. Habrá que ver cómo se define el inevitable conflicto de intereses.

Por eso nos parece útil acercarles los siguientes datos sobre el comercio internacional en Argentina y Brasil, y el papel del Mercosur.

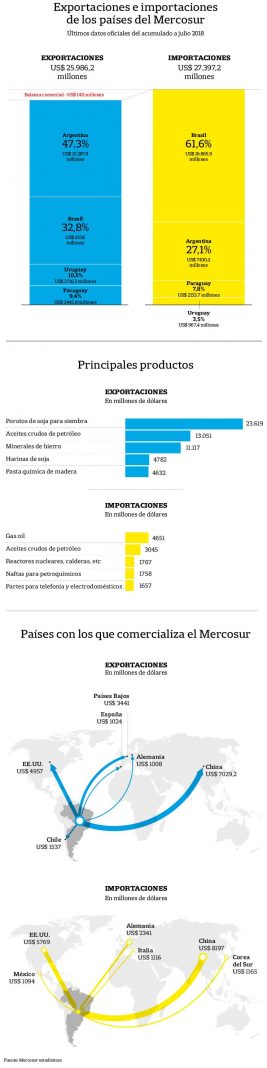

Actualmente, según los últimos datos oficiales publicados por el Mercosur (actualizados al mes de julio), la balanza comercial del bloque arroja en 2018 un saldo negativo de US$1411 millones.

Las exportaciones en el período totalizaron US$25.986 millones, de los cuales Argentina lleva el 47,3% del total y Brasil, un 32,8%.

Por el lado de las importaciones, el Mercosur totalizó US$27.397 millones en los primeros siete meses de 2018, de los cuales Brasil acumula el 61,2% y Argentina un 27,1%.

- El bloque de países del sur comercializó sus productos principalmente a China, Estados Unidos, Países Bajos, Chile y Alemania en lo que va del año.

- Los insumos que más se vendieron al mundo fueron porotos de soja, aceites crudos de petróleo, minerales de hierro, harina y «pellets» de la extracción de soja, pasta química y carne bovina.

Por primera vez desde 2002 el PBI argentino caerá durante dos años seguidos

Por primera vez desde 2002, Argentina tendrá una caída del Producto Bruto Interno (PBI) de dos años seguidos, asegura la consultora E&R, al tiempo que sostiene, que el gobierno de Mauricio Macri “finalizará con una inflación mayor en su segunda mitad que en los dos primeros años y con un nivel de actividad económica inferior al que recibió en diciembre de 2015”.

«El próximo gobierno deberá hacer un ajuste fiscal de 3% del PBI adicional en 2020” y también “deberá renegociar el acuerdo con el FMI”, ya que “no sólo necesitará que le pateen los pagos de amortizaciones, sino que precisa que le amplíen el stand by con más financiamiento”, razón por la que, aseguró, “el problema de la deuda soberana estará al tope de la agenda a partir de 2020”.

- La consultora prevé una caída del PBI del 3% en 2018 (0,6 punto porcentual más que la pauta oficial) y del 1,5% en 2019, en una visión “optimista”, ya que el arrastre estadístico para el año próximo se ubicará en 1,9%.

Petrel: el avión argentino que promete ser más económico que un auto

El Instituto Tecnológico de Buenos Aires (ITBA) presentó la semana pasada el Petrel, el primer Avión Deportivo Liviano diseñado y fabricado en la Argentina.

Por primera vez, nuestro país cuenta con un avión propio destinado al entrenamiento y el vuelo privado, desarrollado con un 70% de piezas nacionales.

El Petrel tiene una envergadura de 9,60 metros, cabina para dos pasajeros y viene con un motor Rotax de 100 caballos de potencia. Su velocidad de crucero es de 168 km/h y tiene una autonomía de casi cinco horas.

Algo que llama la atención es la campaña publicitaria del Petrel. El ITBA no lo compara con otros aviones: lo compara con un auto.

La idea es demostrar el bajo costo de mantenimiento que tiene el avión. El Petrel no es barato: tiene un precio de 2,17 millones de pesos. Pero, comparándolo con un Ford Focus de 500 mil pesos, el cálculo de costo por kilómetro es de apenas la mitad.

Más multimillonarios que son, todavía, más multimillonarios que antes

La fortuna de los multimillonarios conoció un crecimiento sin precedentes el año pasado, especialmente en China donde surgieron al menos dos multimillonarios por semana, según un estudio publicado por el banco suizo UBS.

En 2017, la fortuna de las personas cuyo patrimonio supera los mil millones de dólares creció un 19% en todo el mundo, hasta los 8,9 billones de dólares (7,829 billones de euros), en manos de 2.158 personas, según este estudio.

En comparación, la fortuna de los multimillonarios estadounidenses creció un 12% en 2017, hasta 3,6 billones de dólares, y la de los multimillonarios europeos aumentó un 19%, hasta los 1,9 billones de dólares (1,670 billones de euros), principalmente por el efecto de la reevaluación del euro frente al billete verde.

«Durante la última década, los multimillonarios chinos crearon algunas de las empresas más grandes y más prósperas, elevaron los niveles de vida y se enriquecieron a niveles extraordinarios», consideró Josef Stadler, responsable de la unidad para el patrimonio de los clientes más adinerados del banco, citado en un comunicado. «Pero esto solo es el principio», agregó.

El polo de firmas tecnológicas de Sunchales despierta el interés del BID

En los últimos dos años y casi de golpe, Sunchales, con 25.000 habitantes en medio de la pampa gringa, a 300 kilómetros de Rosario y a 600 de Buenos Aires, tiene sus calles llenas de actividad.

Se debe a la onda expansiva de Cites, un polo tecnológico que alberga a 50 científicos que están poniendo de pie a firmas que se ubican en la frontera tecnológica. Sunchales está sacudido por esta veloz transformación, que muestra que el triángulo de capital privado, público y la academia es la palanca necesaria para la innovación.

Cites no pasó inadvertido para el BID -el Banco Interamericano de Desarrollo que anuncia que impulsará un vehículo de inversión para la creación de emprendimientos de base científico-tecnológica en Argentina.

Cites nació como una iniciativa de Nicolás Tognalli, egresado del Balseiro, quien convenció a Sancor Seguros para que invierta en el proyecto. Así las cosas, Cites es parte del Grupo Sancor y es una de las tres aceleradoras científicas seleccionadas por la Secretaría de Emprendedores y PyMEs.

- Esta incubadora de firmas basadas en la ciencia es la mayor poseedora de patentes del Conicet.