Las transacciones en criptomonedas, en la mira de la AFIP

Jujuy inició la cosecha de cannabis medicinal «más importante de Latinoamérica»

La empresa estatal jujeña Cannava inició una cosecha de cannabis medicinal de 35 hectáreas de producción pública, la “más importante de Latinoamérica”, que permitirá aumentar la producción de aceite farmacéutico y lanzar nuevos productos medicinales, informaron las autoridades locales.

Durante el acto de iniciación de la cosecha, donde se ofrendó a la tierra fértil en una ceremonia tradicional, el gobernador jujeño, Gerardo Morales, celebró los avances de este «proyecto tan importante para la salud de nuestro pueblo», que tiene por objeto producir un producto medicinal de alta calidad cumpliendo las normas internacionales «más exigentes» de seguridad. Remarcó que el proyecto empleó a 145 trabajadores directos y «seguramente habrá más durante la cosecha».

El ministro de Salud de Jujuy, Antonio Buljubasich, agradeció «en nombre de todos los pacientes que se van a ver beneficiados con estos cultivos» y aseguró que el cannabis es «un camino» ante la falta de respuestas de la medicina «para los niños que tienen y padecen las epilepsias refractarias».

Según se indicó, son cerca de 80 mil plantas que permitirán alcanzar una producción de «25 mil kilogramos de flor de grado farmacéutico«, que se traducirán luego en laboratorio en cerca de 1.000 kilogramos de ingrediente farmacéutico activo, de extractos de cannabinoides «altamente purificados que son con los que la provincia elabora el aceite farmacéutico Cannava CBD 10».

Este producto medicinal, que «miles de jujeños utilizan para mejorar su calidad de vida», ya se está vendiendo en las distintas farmacias de la provincia y contará «pronto con la autorización de Anmat (Administración Nacional de Medicamentos, Alimentos y Tecnología Médica) para vender en el resto del país y la región», afirmó Morales.

En tanto, el presidente de la empresa estatal Cannava, Gastón Morales, destacó que esta producción pública pone a Jujuy «en la senda de los nuevos desarrollos del futuro y del desarrollo de una nueva economía del bienestar».

Además, Morales destacó las oportunidades de desarrollo científico y productivo que posibilita y mencionó la articulación con la Universidad Austral, que está investigando la posible utilización del cannabis para pacientes oncológicos, y con la Universidad Nacional del Nordeste que están investigando, que estudia el uso de las fibras del cáñamo para la industria textil.

En EE.UU., y en China, hay alarmas por respectivos brotes de covid. Situación en Argentina

Ayer, 26 de abril, el New York Times informaba «El CDC (Centros de Control de Enfermedades) afirmó que la mayoría de los estadounidenses han tenido el coronavirus al menos una vez. Según los registros a febrero, casi el 60% había mostrado signos de exposición al virus.

Las infecciones aumentaron más bruscamente brote de Omicron entre niños y adolescentes. Una nueva investigación sugiere que tres de cada cuatro grupos etarios en Estados Unidos habían estado expuestos al coronavirus en febrero de 2022.»

Sobre China, Bloomberg titulaba: «COVID-19: se disparan contagios en Beijing y hay ola de compras por temor a una cuarentena».

Y nosotros, ¿cómo estamos?

Ayer, 26 de abril, según las cifras son difundidas diariamente por el Ministerio de Salud, se registraron 428 nuevos casos y 0 fallecidos por el covid en la Argentina.

Puede decirse que a la fecha los contagios están en ascenso, pero las internaciones y las muertes se mantienen estables. Hay incertidumbre sobre cómo afectará la situación sanitaria la cepa BA.2, subvariante de Ómicron. No es más letal, pero sí más contagiosa.

La Vicepresidenta recibió a la jefa del Comando Sur de EE.UU.

En una reunión que, inevitablemente, tendrá una lectura política -en especial en la coalición oficialista- la vicepresidenta Cristina Kirchner mantuvo en el Senado una reunión con la generala Laura Jane Richardson, comandante del Comando Sur de Estados Unidos. La visitante estuvo acompañada por el embajador norteamericano, Marc Stanley.

La jefa militar, formada como aviadora del ejército (helicópteros Black Hawk), fue titular del Comando del Ejército Norte de su país y asumió en octubre de 2021 al frente del Comando Sur, de larga trayectoria en la región. Entre sus actuales objetivos explícitos está la lucha contra el narcotráfico. Previo a la reunión en el Senado, la generala Richardson estuvo casi una hora y media con el ministro de Defensa, Jorge Taiana, con quien analizó la relación bilateral en materia militar entre ambos gobiernos. Según el comunicado del ministerio de Defensa, evaluaron, entre otros temas, estrategias comunes en la formación de oficiales y equipamiento militar, la cooperación frente a eventuales desastres naturales y en las áreas de ciberseguridad y cambio climático.«Solar54»: el proyecto riojano que simula la vida en Marte y se codeó con Space X y la NASA

En la provincia de La Rioja se desarrolló un proyecto de domos geodésicos, hábitats como los que se instalarían en Marte en un futuro no tan lejano -si Elon Musk consigue su anunciado objetivo-, laboratorios e hidrocultivos. Esta base de simulación es la primera de estas características en Latinoamérica y una de once en el mundo.

La Tierra y Marte se encuentran a millones de kilómetros de distancia. A pesar de esto, La Rioja tiene en el Parque Los Colorados, un paisaje similar al que muestran las misiones al planeta rojo.

Allí estará instalado el proyecto Solar54 que con domos geodésicos, hábitats simulados e hidrocultivos inteligentes, buscarán emular algunas condiciones de una eventual base marciana para estudios relacionados con la exploración espacial, la ciencia y tecnología.

El Proyecto de Innovación Tecnológica para la Industria de Exploración Espacial Argentina «Solar54» consiste en un conjunto de domos geodésicos de hábitat, laboratorios de tecnología espacial y sistemas de producción de alimentos en la Reserva Provincial «Los Colorados», departamento Independencia, que simulan varias de las condiciones y tecnología de cultivo y vida a ser utilizados en futuras exploraciones espaciales a Marte.

Estas unidades geodésicas contarán con un sistema modular para una rápida expansión y construcción amigable con el ambiente. A su vez, tendrá laboratorios integrados para el desarrollo y exploración de tecnología espacial -como satélites-, y el estudio de los sistemas de hábitat y sustentabilidad en Marte, cómo el área de cultivos de alta tecnología con base hidropónica para la innovación alimentaria. El proyecto productivo se emplazará en un territorio inicial de 5 hectáreas

El emprendimiento se enmarca dentro de los Modelos Público Privados, basados en Innovación Abierta, donde la provincia de La Rioja es el accionista mayoritario, al cual se integran SmartCultiva y FANIOT. El lanzamiento fue hecho en consonancia de los directivos empresariales junto a las autoridades provinciales, como el gobernador Ricardo Quintela.

Ayelen Ebene, líder del proyecto, destacó: «Solar54 es una base de simulación de las condiciones de vida humana en Marte que se va a instalar en el Parque Provincial Los Colorados, en la provincia de La Rioja. Sería la primera base de estas características en Latinoamérica y la onceava en el mundo». «Nuestro objetivo es presentar este proyecto disruptivo y todas las potencialidades que tiene para ofrecer a los jugadores de la industria satelital internacional. Cada agencia internacional de cada país puede tener su propio domo dentro de nuestra estructura».

Este fue uno de los proyectos que integraron por primera vez el Pabellón Argentino dentro del Satellite 2022, el evento más importante de líderes de opinión sobre el espacio y los satélites del mundo, que desde hace 15 años se realiza en Estados Unidos. Entre los expositores del evento estuvieron los directivos de referentes mundiales del rubro como Space X, Virgin Galactic y NASA.

El resto de la delegación argentina fue integrada por ARSAT (Buenos Aires), Ascentio Technologies (Córdoba), CTA-UNLP (La Plata, BsAs), DTA (Córdoba), Innova Space (Río Negro), INVAP(Río Negro), Tlon Space (CABA) y VENG (CABA).

Ayelen Ebene, líder del proyecto, destacó: «Solar54 es una base de simulación de las condiciones de vida humana en Marte que se va a instalar en el Parque Provincial Los Colorados, en la provincia de La Rioja. Sería la primera base de estas características en Latinoamérica y la onceava en el mundo». «Nuestro objetivo es presentar este proyecto disruptivo y todas las potencialidades que tiene para ofrecer a los jugadores de la industria satelital internacional. Cada agencia internacional de cada país puede tener su propio domo dentro de nuestra estructura».

Este fue uno de los proyectos que integraron por primera vez el Pabellón Argentino dentro del Satellite 2022, el evento más importante de líderes de opinión sobre el espacio y los satélites del mundo, que desde hace 15 años se realiza en Estados Unidos. Entre los expositores del evento estuvieron los directivos de referentes mundiales del rubro como Space X, Virgin Galactic y NASA.

El resto de la delegación argentina fue integrada por ARSAT (Buenos Aires), Ascentio Technologies (Córdoba), CTA-UNLP (La Plata, BsAs), DTA (Córdoba), Innova Space (Río Negro), INVAP(Río Negro), Tlon Space (CABA) y VENG (CABA).

Ayelen Ebene, líder del proyecto, destacó: «Solar54 es una base de simulación de las condiciones de vida humana en Marte que se va a instalar en el Parque Provincial Los Colorados, en la provincia de La Rioja. Sería la primera base de estas características en Latinoamérica y la onceava en el mundo». «Nuestro objetivo es presentar este proyecto disruptivo y todas las potencialidades que tiene para ofrecer a los jugadores de la industria satelital internacional. Cada agencia internacional de cada país puede tener su propio domo dentro de nuestra estructura».

Este fue uno de los proyectos que integraron por primera vez el Pabellón Argentino dentro del Satellite 2022, el evento más importante de líderes de opinión sobre el espacio y los satélites del mundo, que desde hace 15 años se realiza en Estados Unidos. Entre los expositores del evento estuvieron los directivos de referentes mundiales del rubro como Space X, Virgin Galactic y NASA.

El resto de la delegación argentina fue integrada por ARSAT (Buenos Aires), Ascentio Technologies (Córdoba), CTA-UNLP (La Plata, BsAs), DTA (Córdoba), Innova Space (Río Negro), INVAP(Río Negro), Tlon Space (CABA) y VENG (CABA).

«La energía eólica permitirá ahorrar en nuestro país u$s 3.250 millones en combustibles este año»

Un informe de la Cámara Eólica Argentina (CEA) asegura que la generación eólica permitirá reducir compras al exterior de combustibles por u$s 3.250 millones en 2022. Este monto que cuadruplica al de 2021, por el aumento de la producción y de los precios internacionales.

.

Según el estudio entre 2016 y 2020, debido al desplazamiento del consumo de combustibles fósiles por la mayor oferta eólica, el ahorro en importaciones fue de más de u$s 1.300 millones; y en 2021 el nivel de generación eólica permitió evitar pagos al exterior por u$s 800 millones en un año.

.

Para 2022, teniendo en cuenta la mayor generación producida por el sector y los mayores precios internacionales, este ahorro es cuatro veces mayor y alcanza los u$s 3.250 millones.

.

Durante los meses de menores temperaturas, Argentina debe importar un promedio de 44 millones de metros cúbicos diarios (Mm3/d) de gas, de los cuales 31 Mm3/d provienen del GNL, que se realizan por barco desde países como Qatar o Trinidad y Tobago; y por gasoducto, desde Bolivia.

.

Según el documento, la generación renovable eólica reduce de manera directa la dependencia al gas y al GNL importados: durante 2021 la generación producida por el viento aportó 14,8 TWh y de esta manera, se desplazaron 8,5 Mm3/d de consumo de combustibles, equivalentes al 20% de las necesidades durante el período invernal y al 33% del promedio anual.

.

“Garantizar las condiciones para un mayor desarrollo del sector eólico, y renovable en general, es crucial para lograr la fiabilidad del sistema, una mayor libertad energética, y una reducción de la dependencia al gas y GNL importados. Y además permitirá una mayor exportación de combustibles fósiles, generando un ciclo virtuoso para la economía del país”, afirmó el presidente de la CEA, René Vaca Guzmán.

.

A los actuales precios, el costo de combustible por cada MWh desplazado es superior a los 230 u$s/MWh, con lo cual más que triplica el costo de un MWh renovable. Por cada 100 MW eólicos de capacidad instalada, y a lo largo de su vida útil, Argentina ahorra 336 millones de dólares, multiplicando por tres la inversión inicial, concluye el informe de la CEA.

Genneia, empresa socia de la cámara, ya anunció inversiones en los próximos dos años por u$s 200 millones en parques de energía renovable. Los dos nuevos proyectos anunciados son el parque solar “Tocota III”, de 60 megavatios -MW- de capacidad instalada, ubicado en la provincia de San Juan; y el parque eólico “La Elbita”, de 103,5 MW de capacidad instalada, ubicado en la ciudad de Tandil, en la provincia de Buenos Aires.

Al mismo tiempo, la empresa fabricante de aluminio Aluar anunció que invertirá u$s130 millones para avanzar en la Etapa IV del Parque Eólico que posee a unos 20 kilómetros de la ciudad de Puerto Madryn, en la provincia de Chubut. La nueva etapa del parque constará de 18 aerogeneradores de 4,5 MW de potencia nominal, y sumará para diciembre de 2023 81 Mw de potencia a la actual producción de energía renovable.

Comentario de AgendAR:

Muchas veces hemos informado, y analizado, el tema de las energías renovables en nuestro portal. En particular de la energía eólica, hace una semana publicamos un extenso artículo «Malos vientos para la energía eólica (Cuando sólo el viento es nacional)», que detalla los problemas que enfrentan los parques eólicos para conseguir repuestos, en estos tiempos de escasez de divisas. Resumimos la advertencia y reiteramos nuestra propuesta: «Desde fines del siglo XX, dos generaciones de parques eólicos dan cuenta del desarrollo alcanzado en nuestro país. En el inicio de este siglo, la mayoría de los parques de primera generación quedaron inoperantes por los inconvenientes técnicos y los obstáculos financieros y regulatorios, fruto de la fluctuación político-económica del país. Esta situación puede volver a repetirse, porque, como dijimos en el título de esa nota «Sólo el viento es nacional». Nuestro vecino Brasil tuvo una política distinta para desarrollar los parques eólicos que hoy tachonan la larguísima costa atlántica brasileña, privilegiada -como casi todo litoral marítimo- por la constancia de su régimen de vientos. No un gobierno sino sucesivos, establecieron lo mismo: los fabricantes extranjeros de turbinas van a tener ventajas y promociones, pero deben fabricar sus equipos íntegramente en Brasil. Así, en Brasil la electricidad se vende en moneda local, y el mantenimiento y las reparaciones se hacen en moneda local. No tienen problemas para importar repuestos, porque los fabrican allí. Justamente, en AgendAR estamos muy a favor de la energía eólica, no sólo por su capacidad de proporcionar energía limpia. También es por la de crear trabajo calificado. Subrayamos: muy calificado. La fabricación de las decenas de miles de componentes de una turbina grande, incluído el tren de transmisión y las palas, emplea maquinado de precisión, aleaciones especiales, materiales dopados con tierras raras para los componentes magnéticos, y sobre todo la fabricación de las palas capa sobre capa de telas de fibra de vidrio o de carbono, que es absolutamente artesanal y además abre camino a otros dos negocios nacionales: la fabricación de cascos navales de plásticos reforzados, y la de aviopartes. No es demasiado tarde para alentar a la industria nacional que puede abastecer a los parques eólicos. Si no lo hacemos, está el ejemplo de esa generación anterior de parques eólicos. Por ejemplo, el Ing. Morán de la Cooperativa de Servicios de Comodoro Rivadavia. Con el 1 a 1 de Menem, los equipos daneses se compraron a precios muy razonables. Luego se rompieron. Más tarde se rompió la convertibilidad, y el dólar quedó entre 3 y 4 veces más caro, y más aún los repuestos. De tanto estar parados y deteriorándose, algunos molinos empezaron a derrumbarse, porque el viento sigue costando lo mismo: nada. Pero es bastante brutal, y desgraciadamente era el único componente argentino.Geopolítica de las redes sociales: Musk compró Twitter, pero TikTok viene de China

ooooo

Reflexiona Ariel Torres:

«Las nuevas tecnologías son disruptivas porque no es posible prever con qué van a salir. Así que, en este instante, tratándose de Elon Musk, uno se imagina que los responsables de las otras compañías que participan del negocio de las redes sociales estarán preguntándose qué va a pasar con ellas. Es decir, con Facebook, Google, Snapchat y Tik Tok, entre otras. No es casual que el anuncio de la compra de Twitter por parte del magnate de Tesla y SpaceX se hizo después del cierre de las operaciones bursátiles.

Pero el fantasma esta vez no viene de Sudáfrica (Musk nació en Pretoria), sino de China, y se llama TikTok. La plataforma está acaparando las pantallas y se posicionó como la tercera red social más popular del momento, después de Facebook (primera lejos, pero estancada por primera vez desde su fundación) y de Instagram, que le pertenece a Facebook. TikTok ya superó a Snapchat, por ejemplo.

La estrella del momento no es Twitter –ni siquiera tras las apasionadas declaraciones de Musk–, sino TikTok. En números, Facebook tiene más de 2000 millones de usuarios; Instagram, casi 1300 millones; TikTok anda en los 750 millones, y allá lejos, atrás de todo, se arrastra Twitter, en el cuarto lugar, con poco mas de 345 millones de usuarios; está detrás incluso de Snapchat.

Hace demasiado tiempo que Twitter se quedó en la zona de los 300 millones de usuarios. Es un hecho consumado. Nadie sabe bien por qué, pero todos los índices apuntan al brutal, impiadoso y descarnado ecosistema de Twitter. Los niveles de agresión se van de escala en la red del pajarito azul (incluso para los parámetros de Instagram, donde el acoso también es demencial), y, al mismo tiempo, ese es su principal encanto.

“¡Oiga, el presidente de la nación publica en la mism.a red que yo, que soy un simple troll enojado con el mundo!”.

Twitter tardó en encontrar su rumbo como servicio, pero cuando lo hizo fue el más contundente de todos. ¿Qué eran 140 caracteres? Un título y una bajada. Nada podía con eso. Después aumentaron ese límite y llegaron los hilos y demás. Pero para entonces Twitter ya había quedado establecida como la marca de la libertad de expresión, de estar al tanto, de opinar, de decir lo que queremos decir y, con eso, llegaba la desaparición de las barreras que separan al poderoso de la persona de a pie.

Después, obviamente, resultó que de ninguna manera era así. Pero hazte fama y échate a tuitear. El fuerte carácter político de Twitter (en parte, resultado aluvial de sus mensajes telegramáticos) lo volvió también un ambiente que no todo el mundo soporta. Más aún: la inmensa mayoría de los tweets son publicados por una minoría de usuarios.

Al parecer, las diferencias entre los que se hacen oír y los que no vienen de mucho antes que nacieran internet y sus servicios.

El caso es que TikTok pateó el tablero con comida todavía más rápida. Y sigue trepando, a medida que las redes que nacieron en el primer lustro de este siglo (Facebook, en 2004, aunque salió para el resto del mundo en 2006; Twitter, también en 2006; YouTube, de 2005, pero adquirida por Google en 2006) empiezan a sonarles a las nuevas generaciones como cosas de antes, de la gente grande, de mamá y papá. Dato: TikTok es de 2016.

El gran mapa

Así que el tablero queda de este modo (con mucha turbulencia, para decirlo simple): en el streaming, YouTube sigue siendo el rey (sería largo explicar todos los porqués, pero el principal es que le pertenece a Google). A Netflix le va bien, pero perdió 200.000 suscriptores en el primer trimestre de este año; es la primera vez que le pasa algo así en una década. Las causas son también múltiples: competidores con contenidos exclusivos y los juegos online, entre otros. Netflix le echa la culpa a que sus suscriptores comparten contraseñas.

Si fuera cierto, sería un diagnóstico que habla más de la compañía que de sus suscriptores. Pero de todos modos, no es así. En esta clase de servicios el único rey es, fue y seguirá siendo el contenido. Pasa en el cine, pasa en la vida real.

En las redes sociales, Facebook sigue muy lejos, allá adelante, y, además, es la dueña de Instagram y de WhatsApp, con lo que por el momento no tiene demasiado de que preocuparse; pero su acción se desplomó un 25% hace poco, cuando se supo que su crecimiento de suscriptores se estancó. Zuckerberg se quedó con todo y ahora disfruta de las mieles del éxito, pero es un éxito agridulce. Y además están esos muchachos de TikTok, que no paran de acertar con el gusto de las nuevas generaciones.

Nada nuevo. Esto ya pasó. Una y otra vez. Yahoo! desapareció por no comprender esta dinámica. Google nunca la pegó con las redes sociales, porque su cultura corporativa hunde sus raíces en una internet muy diferente de la de hoy. En todo caso, la buena noticia para Google y Facebook es que sus productos hoy son necesarios. TikTok todavía no es necesario. Es entretenido (para el que le gusta), es pasatista e incluso tiene cosas muy buenas. Pero la economía, de momento, depende de Google y Facebook.

Cuando las pyme empiecen a tener solo una cuenta de TikTok eso habrá cambiado. Si es que tal cosa llega a ocurrir y no ocurre alguna otra cosa inesperada en el medio.

En ese mapa en el que algunos se quedan con todo sin salir en los diarios (el gaming fue lo que más se consumió en pandemia; sí, más que las series); otros se quedan con todo y por eso son noticia (TikTok, digamos), y están los que salen en los diarios porque las noticias acontecen ahí (Google, dueña de Android; Facebook, dueña de Instagram y WhatsApp, y las sempiternas Apple y Amazon), en ese mapa Twitter es el único que realmente tiene significación política; lo que no necesariamente significa que tenga peso político. Y, como admitió Musk, no es una forma de ganar plata.

Cierto, Elon Musk parece Midas. Convierte en oro todo lo que toca. Hasta los viajes al espacio y los autos eléctricos, que eran poco más que una excentricidad antes de que fundara Tesla. O PayPal, que se anticipó 23 años a las billeteras electrónicas y otras cosas que hoy son aceptadas sin chistar.

Pero Twitter no se ha convertido en una máquina de hacer dinero en sus 16 años de existencia. Salió a la Bolsa hace nueve. Ahora dejará de depender del humor de Wall Street, pero pasará a depender del humor de Elon Musk. No estoy seguro de qué puede ser peor para el futuro de la red de los trinos. Lo que parece cierto es que, excepto que cambie por completo su naturaleza, Twitter seguirá siendo difícil de monetizar. Y si cambia su naturaleza, dejará de ser Twitter. Tanto es así que, hasta ahora, todos los esfuerzos de sus fundadores originales (sobre todo los de Jack Dorsey) para sacarla del estancamiento no han hecho sino empoderar a los más poderosos. Y lo que ocurrió hoy es, precisamente, que un poderoso acaba de comprarse esta rara avis, costosa y difícil de mantener, llamada Twitter.

Desde el punto de vista de los negocios, da la impresión de ser una movida tardía. Ahora, ¿qué puede ser más cool que decirles a los presidentes y ministros con los que hacés negocios que Twitter es tuyo? Ese parece ser el valor que Musk le encontró a la red del pajarito azul; después de todo, hace un tiempo ya había manifestado su intención de crear su propia red social, porque no estaba de acuerdo con la supuesta censura que impone Twitter; como Trump, digamos. Bueno, se la compró hecha, llave en mano.

Ahora hablarán los mercados. Y los tuiteros, por supuesto. Y entonces quizá empecemos a ver si con esta para nada inesperada movida de Musk algo va a cambiar realmente para Twitter y todos los demás.»

Todas las bases antárticas argentinas, comunicadas a través de los satélites ARSAT

Todas las bases que Argentina opera en su territorio antártico ya acceden a servicios de telecomunicaciones a través de los satélites ARSAT-1 y ARSAT-2 y de redes telefónicas nacionales, a partir de la exitosa instalación de nuevas antenas en la base Orcadas, que por su ubicación dependía de servicios de empresas internacionales.

Esta base fue establecida en 1904 en la Isla Laurie, del archipiélago de las Orcadas, y es la más antigua población humana permanente de la Antártida. Pero su ubicación a unos 1.500 kilómetros al sudeste de la ciudad fueguina de Ushuaia dificultaba su enlace con las empresas de telefonía que operan en la Argentina continental o con los satélites de ARSAT cuya cobertura alcanza a otros establecimientos en el área de la Península Antártica. Esta circunstancia, entonces, obligaba a establecer telecomunicaciones a través de servicios extranjeros. Durante la actual campaña antártica, dos especialistas en telecomunicaciones de las Fuerzas Armadas fueron desplegados en la base Orcadas para que con la colaboración de los 20 integrantes de su dotación recuperen, monten y pongan en funcionamiento equipos que estaban en desuso y antenas que le permiten a ese emplazamiento disponer de telefonía 2G a través de la red de Movistar en Argentina y de servicios de Internet a través de ARSAT. El capitán de Corbeta Juan Manuel Garita, jefe de la dotación de base Orcadas, afirmó que «la puesta en servicio de estas antenas no solo es un salto en calidad para las telecomunicaciones de la base porque nos ponen en las mismas condiciones que si estuviésemos en el continente».

El capitán de Corbeta Juan Manuel Garita, jefe de la dotación de base Orcadas, afirmó que «la puesta en servicio de estas antenas no solo es un salto en calidad para las telecomunicaciones de la base porque nos ponen en las mismas condiciones que si estuviésemos en el continente».

«La puesta en servicio de estas antenas nos independiza de otras prestadoras y asegura que todas nuestras bases antárticas se comuniquen a través de redes nacionales»«Las comunicaciones de Orcadas siempre fueron un desafío por su ubicación y hasta ahora eso se venía resolviendo con una empresa satelital que nos daba Internet y Telefonía IP, pero eso suele funcionar con mucha dificultad cuando está nublado o hay mal clima lo que es un problema en esta zona donde en los tres meses de verano sólo tuvimos dos semanas de cielo despejado«, indicó. El militar contó que «frente a esta situación, desde el Comando Conjunto Antártico (Cocoantar) se diseñó un plan para aprovechar algunos equipos que estaban en desuso en la base y construir un enlace satelital con la estación terrena de Balcarce, en la provincia de Buenos Aires, lo que nos permite acceder a la red 2G de Movistar que nos garantiza telefonía, mensajes de texto y algunos datos como para texto en WhatsApp». «El proyecto original era traer 4G pero la empresa no estaba segura del alcance y prefirió que las pruebas se hagan con 2G, ahora que sabemos que funciona estamos tramitando aumentar la capacidad de datos«, agregó. Garita resaltó que «otra parte importante de este proyecto es la instalación de una segunda antena de internet con la que logramos el enlace con el ARSAT-2 y el telepuerto de Campo de Mayo en la provincia de Buenos Aires» y precisó que «por ahora tiene una conexión de 1 mega de bajada y 128 Kb de subida pero también estamos gestionando ampliar su capacidad». «El 17 de abril pudimos concretar la conexión telefónica y el 19 la de internet, y aunque vamos a sostener el servicio vigente hasta que estos nuevos enlaces tengan la capacidad requerida, es un verdadero hito que todas nuestras bases estén enlazadas por servicios de telecomunicaciones nacionales, algo que no es muy común», ponderó. Garita añadió que «el 21 de abril el rompehielos ‘Almirante Irízar’ terminó de descargar todos los víveres, repuestos y combustibles que vamos a necesitar a lo largo del año porque a pesar de no estar tan al sur como otras bases nuestra posición es muy inaccesible en invierno ya que el mar se congela y lo único que podría aterrizar aquí sería un avión con esquíes como los Twin Otter si es que el glaciar cercano está en condiciones; por eso para nosotros garantizar las telecomunicaciones también es una cuestión vital». «En la dotación de la base somos 20 personas en total, dos guardaparques y una bióloga del Instituto Antártico Argentino que realizan monitoreo biológico, toma de muestras, y relevamientos de geodesia y sismología; tres integrantes de la Fuerza Aérea afectados al Servicio Meteorológico Nacional que hacen observación meteorológica y geomagnetismo; y 14 efectivos del Ejército y la Armada afectados al Cocoantar que atienden las necesidades logísticas para sostener las tareas científicas», completó el militar. La base Orcadas, emplazada en la isla Laurie, es la más antigua de las bases antárticas todavía en funcionamiento, ubicada a unos 3.000 kilómetros de Buenos Aires. Allí se realizan investigaciones sobre glaciología continental y marina, sismología y observaciones meteorológicas entre otras tareas científicas.

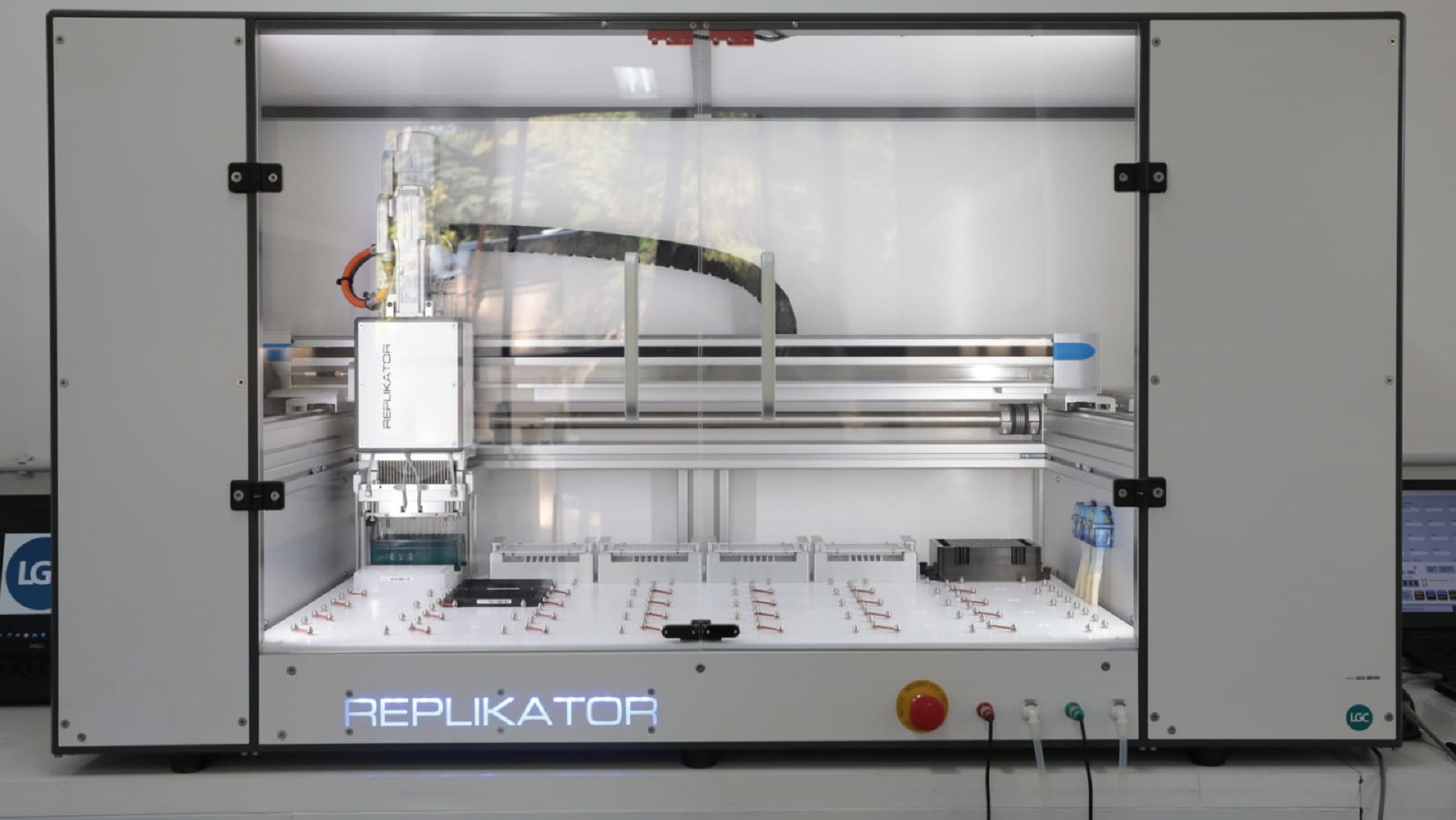

La UBA inauguró la plataforma de genotipado más poderosa de América Latina

Esta plataforma permitirá realizar estudios de genes que antes había que encargar en el exterior. Servirá para revelar datos fundamentales como qué hace más productiva a una semilla, qué hace más resistente a una plaga o por qué se enferma un animal.

A qué plaga es más resistente el trigo, por qué se enferma una vaca o qué le permite tener más descendencia son algunos de los datos que hasta hoy eran el producto de un análisis que había que encargar en el exterior.

Ahora, en la Facultad de Agronomía de la Universidad de Buenos Aires, acaba de inaugurarse el Laboratorio de Genómica y Marcadores Moleculares, pionero en nuestro país y único en América Latina. El mismo incluye equipos robóticos de última generación, que permitirán realizar estudios de genes de semillas y de animales.

Este laboratorio cuenta con el Illumina HiSeq, el secuenciador de ADN más poderoso de Argentina, que logra describir el genoma de distintas especies. Conocer al detalle cada gen de una especie brinda un importante valor agregado y una ventaja competitiva, ya que permitirá determinar qué tipo de semilla o individuo es más resistente o productiva para hacer una mejor selección y así perfeccionar el cultivo.

Además de utilizarse para investigación, puede mejorar la producción de empresas locales, al dar la posibilidad de conocer cada uno de los genes de una planta o animal, lo que permite seleccionar cuáles son los mejores individuos para reproducir.

En la ceremonia de inauguración acompañaron al rector Alberto Barbieri, la decana de Agronomía, Marcela Gally; el director del laboratorio, Eduardo Pagano; y el presidente de la Agencia Nacional de Promoción de la Investigación, el Desarrollo Tecnológico y la Innovación, Fernando Peirano.

En la ceremonia de inauguración acompañaron al rector Alberto Barbieri, la decana de Agronomía, Marcela Gally; el director del laboratorio, Eduardo Pagano; y el presidente de la Agencia Nacional de Promoción de la Investigación, el Desarrollo Tecnológico y la Innovación, Fernando Peirano..

Fue en 2015 cuando el rector Alberto Barbieri decidió impulsar este proyecto, que entonces parecía irrealizable, si se tiene en cuenta la inversión, que supera los dos millones de dólares.

“Nos propusimos fortalecer la internacionalización y la relación con el mundo productivo, porque de eso nos retroalimentamos para que nuestros planes de estudio y nuestras investigaciones hagan que nuestros docentes, investigadores y graduados estén actualizados con las necesidades del contexto y mirando hacia el futuro. La tecnología que estamos aplicando acá es única en Latinoamérica. Para que sigamos conectándonos con el mundo productivo, llamamos a las empresas a que conozcan este laboratorio para que puedan utilizar la capacidad instalada, esto va redundar en un beneficio claro para las empresas. Este es el círculo virtuoso que tenemos que potenciar”, destacó.

La nueva plataforma de genotipado permite identificar qué gen es el responsable para cada rasgo de una especie, lo que llaman marcadores, que revelan datos fundamentales como qué es lo que hace más productiva a esa semilla o qué hace más resistente a una plaga.

Este laboratorio permitirá analizar muchos marcadores moleculares al mismo tiempo, y de esta forma asesorar a semilleras a la hora de decidir con cuáles quedarse y así trazar una ruta de su mejoramiento. Las máquinas robóticas instaladas permiten analizar rápidamente el genoma completo de una planta a un bajo costo.

.

Para la industria pyme semillera local es un paso muy importante en el marco de la competencia con sus colegas multinacionales. Este laboratorio es único en el país y las empresas nacionales no tienen la disponibilidad económica para contar con una. Si alguien desea acceder a una plataforma de estas características, debía ir a Estados Unidos.

Esta infraestructura es la única existente en el país, considerando tanto el sector público como el privado, una de las más poderosas de Latinoamérica, y competitiva en un plano de igualdad con instituciones del hemisferio norte.

La adquisición de los equipos fue financiada por el Fondo Tecnológico Argentino (FONTAR) de la Agencia Nacional de Promoción Científica y Tecnológica y gestionada por UBATEC, la empresa de prestación de servicios y transferencia tecnológica de la UBA.

El acto de inauguración se llevó a cabo este martes en la Facultad de Agronomía. Además del rector Barbieri, estuvieron la decana Marcela Gally; el director del laboratorio, Eduardo Pagano; el presidente y el vice de UBATEC, César Albornoz y Lorenzo Basso, junto con los representantes de las principales semilleras del país.

La CONAE y el INA monitorean los recursos hídricos argentinos

La Comisión Nacional de Actividades Espaciales (CONAE) impulsa junto al Instituto Nacional del Agua (INA) diferentes proyectos que apuntan a mejorar la gestión de los recursos hídricos del país con el apoyo de información satelital.

Estas iniciativas se encaminan al monitoreo y la prevención de inundaciones, la agricultura bajo riego en zonas áridas, la calidad de cuerpos de agua destinados a la potabilización y el seguimiento de otros fenómenos, como la bajante del río Paraná.“Los sensores remotos en general y, en particular, la estimación de la humedad de suelo que proveen los satélites SAOCOM, con su radar en banda L, permiten generar información y productos de interés para diversas áreas relacionadas con los recursos hídricos”, señaló Marcelo Uriburu Quirno, profesional de la Gerencia de Observación de la Tierra de la CONAE. El profesional destacó que la agencia espacial nacional desarrolla aplicaciones en conjunto con el INA para brindar apoyo al Sistema de Alerta Hidrológico de la Cuenca del Plata. “El potencial de la observación de la tierra mediante satélites a la gestión del recurso hídrico y a la hidrología operativa es enorme, por lo que la identificación de nuevas oportunidades así como la profundización de las existentes es una necesidad permanente que involucra a ambas instituciones”.La CONAE impulsa junto al INA proyectos para mejorar la gestión de los recursos hídricos con el apoyo de información satelital, que incluyen el monitoreo y la prevención de inundaciones, agricultura bajo riego en zonas áridas y potabilización del agua, entre otras.

— CONAE (@CONAE_Oficial) April 25, 2022

? pic.twitter.com/Fre1xb2xU5

La guerra en Ucrania y la guerra económica: las sanciones a Rusia y su impacto global

Esteban Mercatante es un joven economista que escribe asiduamente para La Izquierda Diario. Sus informados artículos son valiosos también para quienes no comparten su ideología. Componen una buena descripción de «el nuevo desorden global».

ooooo

«Ante la invasión de Rusia a Ucrania, EE. UU. y sus aliados europeos recurrieron a la implementación de sanciones contra el régimen de Putin en una escala nunca vista, dañando severamente su economía. Pero lo hicieron al precio de trastornar los mercados internacionales de energía y otros commodities. El uso en gran escala el “arma económica” conlleva además fuertes riesgos, en un contexto de crecientes tendencias a la fragmentación de la economía mundial que viene desde antes, de acelerar estos procesos.

Como respuesta a la guerra en Ucrania, EE. UU., Gran Bretaña y la UE, secundados por algunas decenas de países, aplicaron sanciones económicas para aislar a Rusia y congelar su economía. El “arma económica” es parte del bagaje de los Estados más poderosos desde hace más de 100 años, pero nunca, al menos desde el final de la II Guerra Mundial, el conjunto de sanciones aplicadas a un país había llegado al nivel de las que recibió Rusia. La separación de sus principales instituciones financieras del sistema de pagos internacional Swift, la incautación de la mitad de sus reservas, que estaban al alcance de EE. UU. por estar colocadas en activos en dólares, el bloqueo a las exportaciones de Rusia –decisión esta aplicada de manera selectiva por los países más dependientes del combustible y la energía rusa pero llevada a cabo con bastante firmeza de todos modos– y la presión para la liquidación por parte de las multinacionales de sus activos en suelo ruso y la cancelación de cualquier asociación con firmas en ese país, marcan un salto respecto de lo que venía siendo la práctica de las sanciones que EE.UU. y algunos de sus aliados más cercanos vienen llevando a cabo contra otros países de envergadura menor, o contra la propia Rusia desde 2014. Si bien algunas medidas como la exclusión del sistema Swift ya se habían aplicado contra Irán, la mayor envergadura de la economía de Rusia (novena en tamaño del planeta) y el peso de sus lazos comerciales con Europa en materia energética, marca una escala novedosa. Como ya indicamos previamente, el mayor alcance de las sanciones tomó de sorpresa al régimen de Putin, que esperaba un nivel de respuesta comparable al de 2014, y fue tomado por sorpresa por decisiones como el congelamiento de las reservas de su Banco Central, una “miltarización de las finanzas”, como la definió el Financial Times, que sienta un peligroso precedente para el sistema financiero internacional que orbita alrededor del dólar. El rublo, que estuvo en caída libre al comienzo de la guerra, recuperó su valor en relación a las divisas internacionales, pero al precio de estrictos controles de capitales y un aumento radical de las tasas de interés. Esto, sumado al impacto de las restricciones comerciales impuestas por otros países, preanuncia una caída de la economía de Rusia de dos dígitos para este año (y probablemente superior al 20 %). Sin embargo, como deja en evidencia la continuidad de las operaciones del ejército ruso en suelo ucraniano, semejante ataque a la economía, que impacta sobre todo en las condiciones de vida de los trabajadores y los sectores populares más allá de los lujos y activos financieros que los oligarcas cercanos al régimen vieron esfumarse de la noche a la mañana, tiene un efecto inmediato limitado sobre el desarrollo de la guerra. Puede convertirse en una amenaza para la estabilidad en Rusia por acicatear los amplios descontentos que preexisten, pero no tuerce las decisiones del ejército. Puede sí, erosionar las capacidades militares de Rusia en la medida en la falta de acceso a insumos estratégicos provenientes del extranjero limite la capacidad de abastecimiento de su industria militar; pero eso no es algo que actúe en el corto plazo de algunas semanas (o incluso meses) sino que puede volverse relevante en un conflicto ya más prolongado. Se plantea entonces el interrogante de cuánto pueden sostenerse en el tiempo las sanciones sin dañar severamente la economía mundial y multiplicar los desbordes en todo el mundo.Daños colaterales

Rusia no solo es un gran exportador de gas y petróleo, sobre todo con destino a Europa. Es también, junto con Ucrania, gran proveedor de trigo y otros cereales. La guerra de por sí hizo subir el precio de los granos y aceites de los cuales Ucrania es el principal exportador mundial, y no se sabe si habrá producción este año ni si podrá llevarse a los puertos donde se despacha al resto del mundo. Las sanciones multiplicaron el trastorno en estos mercados de granos al atacar al otro gran proveedor de trigo, cebada y otros granos. De manera poco sorpresiva, las sanciones multiplicaron el efecto alcista en el precio de estos granos que había generado la propia guerra, pero además le incorporaron el trastorno en el precio del gas y el petróleo, multiplicando los desbordes económicos. El efecto combinado de las sanciones y los trastornos de la guerra –es difícil de aislar cuánto explica solamente la guerra y cuánto las sanciones, pero ambas se retroalimentan– , se puede observar en la aceleración del aumento de precios registrado desde el comienzo de las hostilidades. En marzo EE. UU. tuvo un incremento de precios al consumidor interanual de 8,5 %, algo que no se observaba hace cuarenta años, antes de que las drásticas medidas tomadas por Paul Volcker redundaran en un shock que terminó con el alza inflacionaria que había dominado toda la década de 1970 en ese país. Es de destacar que la inflación “básica”, equivalente a lo que en la Argentina el INDEC define como inflación “núcleo”, que excluye el impacto de alimentos y combustibles, fue de 0,3 % interanual. Es decir, que el alza de precios del último mes en EE. UU. (así como en casi todo el mundo) tuvo un peso abrumador de aquellos rubros impactados por la guerra (el precio del combustible aumentó 18,3 % en marzo respecto de febrero, y nada menos que 48 % interanual; los alimentos tuvieron aumentos generales de precios de 10 % en un año). En la Unión Europea la situación es similar; tuvo un incremento interanual de 7,8 %, frente al 6,2% de febrero y muy por encima del 1,7% de marzo del año pasado. La magnitud de los daños colaterales que puedan crear las sanciones dependerá de cuánto se sostengan en el tiempo y de si continúan escalando o no. Así como después de la ocupación de Crimea las medidas aplicadas entonces no se revirtieron, es posible que el cese de las hostilidades no se traduzca en un levantamiento de todas las sanciones. Sin embargo, resulta difícil que se sostenga en el tiempo un bloque homogéneo en favor de sostener las sanciones, por el efecto que tienen estas sobre el nivel de vida y por tanto sobre los salarios, y otros costos, especialmente para la UE que depende de manera crítica de las ventas de energía de Rusia. Pero aún con un rápido levantamiento de las medidas implementadas, que hoy no se prevé, los daños colaterales seguirán sintiéndose. Donde es más claro que los trastornos van a durar, es en los mercados de granos. Veamos el caso del trigo, que resulta crítico para la alimentación en todo el mundo. Ya hace varios años, por una combinación entre trastornos climáticos y cambios en la demanda mundial, las reservas de trigo se encuentran en niveles históricamente bajos. La producción mundial no viene siendo suficiente para reponerlas, lo que viene determinando una tendencia alcista de los precios. La virtual destrucción de la producción de Ucrania, o la imposibilidad de exportarla por el bloqueo de la salida exportadora que impone la invasión de Rusia, y la exclusión de Rusia de los mercados internacionales, preanuncia una caída dramática de las reservas y dificultades para hacer frente a la demanda de este año. Todo esto no solo va a afectar los precios de 2022, sino que seguirá pesando durante todo el período que pueda llevar la recomposición de las reservas. La aceleración de la inflación, que había desaparecido como problema en la mayoría de los países desde comienzos de la década de 1980 hasta 2021, cuando la disrupción de las cadenas de producción globales y los efectos de las políticas expansivas tomadas para hacer frente a la pandemia, habría ocurrido aún sin las sanciones, como resultado del impacto de la guerra. Pero estas amplificaron sus efectos. También muestran un límite en la capacidad que tienen las potencias occidentales para seguir escalando en el castigo a Rusia. La total exclusión de este país de los mercados energéticos haría colapsar la industria de Alemania y otros países de la UE, además de disparar todavía más los costos de la energía (lo que se hará sentir severamente en el próximo invierno del Norte en todos los hogares). Si bien para algunos analistas el avance inflacionario estaría alcanzando un pico si nos guiamos por el nivel relativamente bajo de la inflación básica, y podría empezar a retroceder, la continuidad de las disrupciones en los mercados de energía y alimentos promete seguir generando trastornos, y el envión que generan aumentos como el del combustible sobre el conjunto de la logística seguirá repercutiendo en nuevos incrementos de precios. Para los Bancos Centrales, que empezando por la Reserva Federal de EE. UU. sostuvieron durante buena parte de 2021 que el aumento de los precios era transitorio como resultado de la pandemia y de problemas puntuales de la oferta, el escenario es cada vez más complicado. Mientras aumentan las presiones para subir decididamente las tasas de interés arriba de 3 % (para dejar los bonos del Tesoro en niveles cercanos al 7 % que no se observan desde antes de la crisis de las hipotecas), también están quienes advierten que eso no necesariamente atacará las causas de la inflación, y en cambio es casi seguro que empujará una recesión en EE. UU. en el próximo año. En lo inmediato, la guerra y las sanciones ya condujeron a la baja los pronósticos de crecimiento de la economía mundial durante este año respecto de los realizados hace unos meses, como dio a conocer el FMI en los últimos días. Otro daño colateral de las sanciones es la agenda contra el cambio climático (ya de por sí limitada y sometida a los imperativos capitalistas). La escasez y encarecimiento de la energía tuvo como resultado la búsqueda de todas las fuentes disponibles para hacer frente a la escasez, incluyendo el aumento en la utilización de carbón, cuya disminución es crítica para mitigar las emisión de dióxido de carbono, y, lejos de reducirse, está alcanzando máximos históricos como fuente para generar energía eléctrica. La industria de los hidrocarburos fue insuflada de nueva vida gracias a la guerra, que puso en pausa todos los planteos sobre la urgencia de la transición energética basada en incremento de fuentes renovables y de menor impacto ambiental. Incluso volvió al ruedo, aunque todavía con pocas chances de concretarse, el debate sobre la necesidad de favorecer la energía nuclear, tanto en Alemania (donde tiene pocas chances de concretarse ya que Rusia es el principal proveedor de Uranio), como en Japón.Otro jalón hacia la fragmentación global

Además de los efectos económicos inmediatos que las sanciones puedan tener sobre los propios países que las imponen y no solo sobre los que las padecen, y que se harán sentir más profundamente en tanto se prolongue la guerra y el castigo impuesto por los países occidentales a Rusia, se plantea la pregunta sobre el efecto que puedan tener estas decisiones en las relaciones económicas internacionales. Una característica fundamental del capitalismo durante las últimas cuatro décadas fue la internacionalización productiva, que se articuló a través de las cadenas globales de valor. Estas se conformaron como resultado del aprovechamiento de la creciente apertura económica que hicieron las grandes multinacionales. Llevando los procesos productivos intensivos en trabajo o altamente contaminantes a regiones del planeta caracterizadas por bajos salarios o laxitud regulatoria en materia ambiental, y aprovechando también la competencia entre los países por reducir impuestos y otras exigencias para atraer inversiones, las firmas crearon redes productivas muy complejas, incluso tercerizando numerosos procesos en otras firmas, dando lugar a novedosos eslabonamientos entre firmas. A mayor internacionalización, mayor competencia forzada entre asalariados de distintos países, lo que dio lugar al llamado “arbitraje global” de la fuerza de trabajo aplicado por los capitalistas, que les permitió imponer durante las últimas décadas condiciones cada vez más flexibles y salarios peores, en los países dependientes pero también en los centrales. Desde la crisis de 2008 y sus consecuencias, que fueron entre otras un debilitamiento relativo del comercio internacional, todo este andamiaje empezó a estar puesto en cuestión y fue impugnado socialmente por izquierda y por derecha. El Brexit y la presidencia de Trump, con su “Make America Great Again” y su rechazo a los acuerdos comerciales, fueron exponentes de estas corrientes profundas de malestar. Con la pandemia y los cuellos de botella que se produjeron cuando la economía empezó a recuperarse en 2021 después del colapso del año previo, se puso en evidencia numerosos riesgos potenciales de este andamiaje de la internacionalización productiva, muy provechoso para las grandes empresas pero sometido a numerosos cuellos de botella potenciales. Por eso, esta crisis aumentó la preocupación de las empresas por el fortalecimiento de la “resiliencia” de las cadenas de valor –es decir, que estén menos expuestas a los trastornos que surjan del embotellamiento del circuito logístico–. Pero se trata de una preocupación de difícil resolución, porque obligaría a un replanteo de estas estructuras fundamentales del capitalismo contemporáneo, que las firmas multinacionales son renuentes a abandonar debido a las formidable mejora en la competitividad y rentabilidad que les generó este esquema. Es en este contexto, de relativa desglobalización o decadencia de la globalización que viene teniendo lugar desde hace un tiempo –sin que surja tampoco nada con lo que el sistema mundial capitalista pueda reemplazar a esta provechosa gran empresa–, que debemos analizar las consecuencias de las sanciones económicas. Los efectos disruptivos de las sanciones en la integración económica mundial pueden venir por el lado de decisiones de los Estados –y en particular de los Bancos Centrales– y de las empresas que terminen dando lugar a dos o más espacios económicos diferenciados, con mucha menos interrelación entre sí de la que caracteriza a la economía hoy. En concreto, un eventual abandono del uso del dólar y los activos basados en esta moneda por parte de las potencias “revisionistas” que puedan sentirse amenazadas, y una reorganización de las cadenas de producción globales como resultado del abandono de las multinacionales de países que puedan eventualmente sufrir sanciones, y de la búsqueda de estos últimos de ganar grados de “autarquía” en insumos estratégicos. En un reciente artículo del Financial Times, Robin Wigglesworth, Polina Ivanova y Colby Smith se preguntan si como resultado de las mismas habría una reacción contra el dólar. El poder de las sanciones a Rusia se basa en el dominio del dólar estadounidense, que es la moneda más utilizada en el comercio, las transacciones financieras y las reservas del banco central. Sin embargo, al utilizar explícitamente el dólar como arma de esta manera, EE. UU. y sus aliados corren el riesgo de provocar una reacción que podría socavar la moneda estadounidense y dividir el sistema financiero mundial en bloques rivales que podrían dejar a todos en una situación peor.La discusión sobre el futuro del dólar no es nueva, ha surgido ante todas las crisis que atravesó EE. UU. al menos desde el desinfle de la burbuja de las “punto com” y los escándalos de Enron y WorldCom en el año 2000.Cada anuncio de países como China, Rusia, Irán o India de acuerdos para comerciar entre sí usando sus respectivas monedas sin pasar por el dólar, fue seguido de análisis sobre el futuro sombrío que le esperaba al dólar como pilar del sistema monetario mundial. Mientras tanto, como observa un reciente documento de trabajo del FMI elaborado por Serkan Arslanalp, Barry J. Eichengreen y Chima Simpson-Bell, se observan algunos indicadores que marcan un retroceso del dólar, en este caso como moneda de reserva: pasó de ser el 71 % de las reservas de los bancos centrales en 1999, a 59 % en 2021. Como se observa, hay un retroceso marcado pero mantiene una posición abrumadoramente mayoritaria. ¿Podría el salto cualitativo de las sanciones aplicadas a Rusia ser un disparador de una mayor fragmentación de la economía mundial de la que existe hoy? El poder de las sanciones se basa en la profundidad de las interconexiones que caracterizan a la economía moderna, y en el protagonismo indiscutido del dólar y de las instituciones financieras de los países «occidentales», pero, como advierte Nicholas Mulder en el prólogo de El arma económica. El crecimiento de las sanciones como herramienta de la guerra moderna, el propio uso de este poder, en un contexto que como vimos ya viene signado por tendencias contrarias a la internacionalización, puede conspirar contra las propias condiciones que hacen poderosas a las sanciones. Refiriéndose al período que siguió a la I Guerra Mundial, observa que las sanciones “explotaron las redes económicas de la globalización de entreguerras, pero finalmente socavaron sus bases políticas” [1]. Y previene: «Hoy, mientras la economía mundial se tambalea por las crisis financieras, nacionalismo, guerras comerciales y una pandemia global, las sanciones se están agravando tensiones existentes dentro de la globalización. Que las sanciones estén destinadas a promover la estabilidad internacional, desafortunadamente, no es una defensa contra este riesgo: las consecuencias negativas no deseadas pueden ser tan destructivas como los daños premeditados». Quienes hoy llevan la batuta en los Estados Unidos y la Unión Europea y están castigando a Rusia, son en todos los casos afines a los intereses de los sectores globalistas, y pretenden a toda costa salvar el statu quo. Sin embargo, al contrario de sus aspiraciones, sus acciones empujan hacia un mundo cada vez más fragmentado en bloques enfrentados. Este es un cóctel cada vez más explosivo que invita a la profundización de los choques entre potencias y debilita cualquier elemento moderador que pueda surgir de la interdependencia económica.» [1] The Economic Weapon. The Rise of Sanctions as a Tool of Modern War, New Haven y London, Yale University Press, 2022, p. 13

Esteban Mercatante

La fusión nuclear: Los mitos y la realidad (Esta última, a muy largo plazo)

")

Es raro, pero en un país tan susceptible a las modas como el nuestro, no existe un «culto» de la fusión nuclear. Como sí surgió hace algunas décadas en EE.UU., y ahora en la Unión Europea.

Pero si contamos con investigadores que trabajan en el tema. Por eso acercamos esta opinión de Alejandro Nieto González, un español ingeniero de Telecomunicación y especialista en temáticas de economía y tecnología. Escribe desde hace más 15 años notas de divulgación, y ésta nos parece adecuada para volcar información, y, posiblemente, abrir un debate.

ooooo

«Es recurrente. Cada vez que se habla de energía durante un tiempo suficientemente largo acaba llegándose al tema de la fusión nuclear. Esa utopía de energía limpia, ilimitada y barata, que hará que todos los problemas energéticos del mundo se solucionen. Si como yo piensas que los unicornios no existen, sigue leyendo. Estamos ante un debate estéril. Un debate que lleva teniéndose treinta años, desde que a finales de los 80 un par de charlatanes pseudocientíficos anunciaran que habían logrado la fusión fría. Es cierto, después de un tiempo nadie les creyó, pero ese evento metió el debate de la energía a la fusión como una posible solución a nuestros problemas.El estado de la fusión a día de hoy

Lo cierto es que aún estamos muy lejos de obtener energía con la fusión nuclear, por mucho que haya noticias que parecen indicar que lo tenemos a la vuelta de la esquina. Pero antes de nada, veamos en qué consiste la fusión. Básicamente la fusión nuclear es una reacción en la que dos elementos químicos se unen para formar uno más pesado, liberando ingentes cantidades de calor en el proceso. Normalmente se unen dos átomos de hidrógeno para formar uno de helio. El hidrógeno es el elemento más común del universo y el helio resultante, aparte de ser útil para procesos industriales, no es radiactivo. Todo suena maravilloso, ¿verdad? La única «pega» es para lograr fusión hace falta mucho calor y presión. Y por tanto aportar energía. Y confinar el hidrógeno y que no se escape. Y que el reactor donde se produce la fusión aguante el calor. Y luego extraer la energía resultante. Todo esto son retos técnicos muy grandes. En la actualidad hay varios experimentos importantes, el más avanzado el ITER, un proyecto internacional muy complejo. El objetivo de ITER es lograr generar más energía de la que se introduce para iniciar la fusión. Pero todavía no se ha llegado a este punto. Y aunque se lograra, en ITER no se ha diseñado cómo extraer este excedente de energía. De hecho no está nada claro que ITER, al introducir sistemas para extraer la energía extra, sea rentable energéticamente. Es decir, puede que a finales de esta década ITER genere más energía de la que se introduce (está por ver) pero no que sea posible convertir este extra de energía en electricidad de una forma que realmente ITER genere energía neta.La inversión en lograr fusión

Por tanto, como vemos, todavía quedan retos técnicos para la fusión nuclear. Y ya se habla del siguiente proyecto (DEMO), este sí con intención de generar electricidad. Pero hablemos de los costos. ITER es un proyecto muy caro. Estimaciones oficiales indican que todo el proyecto costará alrededor de 20.000 millones de euros, aunque hay otras estimaciones (en disputa) que indican que se irá más bien a los 40-60.000 millones. Lo cierto es que toda esta inversión es simplemente en investigación, pero indica lo lejos que estamos de lograr la fusión. Para hacernos una idea, el colisionador de hadrones del CERN (LHC), que también es un gran proyecto internacional, costó 7.500 millones de euros. Después de ITER llegará DEMO, que seguramente logre generar electricidad, pero seguirá siendo una demostración. Y ya estamos hablando como mínimo dentro de una década, si no dos. Vamos, que antes de 2050 es altamente improbable que haya ninguna central de fusión funcionando. Eso con suerte, ya que desde los años 70 se lleva diciendo que para la fusión nuclear faltan 20-30 años. Pero ahora parece que por lo menos hay avances técnicos significativos. Y ojo, no estoy en contra de esta investigación. La investigación en ciencia básica y aplicada aporta mucho a la humanidad y de ITER y DEMO vendrá mucho conocimiento científico que se podrá aplicar a otras áreas, no solo a la energía.Los problemas prácticos de la fusión

Sin embargo, no todo es un problema de horizonte temporal. Es cierto que tenemos problemas energéticos a día de hoy y que tienen que estar resueltos esta década y no se pueden esperar 20 años a un promesa que quizá sean en realidad 30 o 40 años. Pero aparte, existen otros retos. La gente que dice que la fusión nuclear es una energía limpia, barata e ilimitada no está diciendo la verdad. Por un lado, aunque es cierto que es mucho más limpia que la fisión nuclear, ya que los residuos no son radiactivos, también es verdad que no es completamente inocuo: en generar fusión nuclear existen riesgos y radiación (aunque no sea a largo plazo). Por otro lado no es ilimitada. El hidrógeno que se necesita para realizar fusión no es «estándar», sino que se necesita deuterio y tritio, y obtenerlo también puede llegar a tener su dificultad (y costo). Por tanto existen retos técnicos incluso si la fusión es viable a nivel comercial. No estamos hablando de una energía fácil de obtener, sino algo que requería una ingeniería muy compleja, mucho más de lo que estamos acostumbrados en las centrales eléctricas actuales. Y todo esto, claro está, tiene un impacto en los costos. El costo de crear una central de fusión, si es viable técnicamente, sería muy elevado. Y este costo de amortización de la construcción y mantenimiento de la misma es el que fijaría el precio de la energía generada. Seguramente sería muy elevado comparado con el coste de energías renovables y almacenamiento que vamos a ver en las próximas décadas. Hay gente que piensa que en una central eléctrica si el costo del combustible es cero o muy bajo, la energía será barata. Pero no es así. En las centrales de energía solar, eólica, nucleares o hidroeléctricas el costo del combustible es cero o despreciable y sin embargo generar la energía tiene un precio: la inversión inicial (amortizada durante los años de vida útil) y el mantenimiento de la misma es el que da el costo de la energía producida. Por tanto, debemos dejar de hablar de la fusión como la solución a nuestros problemas energéticos. Primero, porque estamos muy lejos de que sea una realidad. Segundo, porque aunque lo sea, sus costos seguramente sean altos. Quizá dentro de veinte, treinta o cuarenta años la tengamos, pero será un elemento más del mix energético, interesante porque quizá nos pueda dar una buena fiabilidad y disponibilidad al igual que las nucleares actuales, de forma más limpia y con mejor prensa. Pero desde luego no es algo de lo que debamos debatir ahora mismo.»Macron, reelecto, dice: «La ira de quienes votaron por Le Pen debe ser abordada»

Apenas se conocieron los resultados de las presidenciales, donde Emmanuel Macron fue reelegido, Francia ya mira a la nueva cita con las urnas: las legislativas del 12 y 19 de junio. Durante el próximo quinquenio, el presidente deberá gestionar una política de equilibrios para salir ileso entre la derecha nacionalista de Le Pen, reforzada por el mejor resultado de su historia, y una izquierda sólida de la mano de Jean-Luc Mélenchon.

«Una nueva era». Estas fueron las palabras del recién reelecto Emmanuel Macron tras ganar la segunda vuelta de las elecciones presidenciales de este domingo, 24 de abril. Macron entró en grupo de los presidentes franceses reelegidos junto a Jaques Chirac y François Mitterrand y… Charles De Gaulle.

El presidente, líder de su partido personal La República En Marcha, obtuvo el 57,4% del favor de los franceses, pero reconoció que un porcentaje de los apoyos que cosechó no fueron a su favor, sino para frenar el ascenso de su rival, Marine Le Pen, quien, no obstante, se hizo con el mejor resultado de la historia del ex Frente Nacional, hoy Agrupación Nacional, el partido ultranacionalista fundado, entre otros, por su padre Jean-Marie en los años setenta.

“La ira de quienes votaron por Le Pen debe ser abordada”, comentó Macron a los pies de la Torre Eiffel, en el acto multitudinario tras la publicación de las primeras estimaciones donde se congregaron sus fieles en la capital francesa.

«Soy consciente de que este voto me obliga», añadió Macron, conteniendo el triunfalismo y consciente de que en poco menos de dos meses los franceses volverán a las urnas para votar en unas elecciones legislativas donde el presidente aspira a reeditar también su mayoría en el Legislativo.

El presidente negó que el nuevo quinquenio vaya a ser una continuidad del mandato que deja e hizo un llamado a la unidad y a «la invención colectiva para nuevos retos”, donde se podrá “al servicio de la humanidad y la juventud”.

Y es que la noche electoral en Francia, además de dejar un gran alivio en el seno del vigente pero endeble «frente republicano» contra la extremista Le Pen y en la Unión Europea, cuyos socios celebraron con entusiasmo la victoria del liberal, también supuso el pistoletazo de salida para los comicios legislativos del 12 y 19 de junio, los cuales cuentan con ingredientes excepcionales.

El país galo volverá a las urnas en junio para definir la composición de su Cámaras con «unos elementos inéditos: una extrema derecha muy fuerte, una abstención histórica y también con el primer presidente reelecto desde que Francia asumió el quinquenio como periodo legislativo».

La candidata de Agrupación Nacional, que salió enseguida a ofrecer una comparecencia pública tras conocer las primeras proyecciones de los resultados, reconoció su derrota en las presidenciales pero, a su vez, y haciendo valer su 42,6% de los apoyos (al casi 97% del escrutinio), comentó ante los medios de comunicación que ve en el resultado «una forma de esperanza».

«Este resultado representa para nuestros dirigentes y para los dirigentes europeos un desafío que no pueden ignorar, así como la aspiración de un gran cambio», añadió Le Pen, que ya se postuló como la candidata ultranacionalista a batir de cara a las legislativas.

En la misma línea, se postuló el candidato de la Francia Insumisa, Jean-Luc Mélenchon, quien tras quedarse a las puertas del balotaje el pasado 10 de abril, en la noche de este domingo valoró como una «muy buena noticia» la derrota de Le Pen y, en paralelo, anunció que Macron y sus políticas neoliberales son el rival a batir el próximo 12 y 19 de junio.

«La tercera vuelta comienza esta noche. Todavía hay una manera de derrotar a Macron», afirmó Mélenchon en rueda de prensa.

El fortalecimiento del candidato de la Francia Insumisa y la consolidación de Marine Le Pen como estandarte de una derecha extrema ponen en aprietos el futuro del proyecto de Macron, que abordará su quinquenio

«Hacer de Francia una gran nación ecologista, ese es nuestro proyecto». Con este escueto tuit, publicado por el presidente tras conocer los resultados electorales esta noche de domingo, Macron perfila, probablemente, la estrategia que seguirá en las próximas semanas, intentando atraer al votante ecologista para su proyecto de país.

La idea de la «gran nación ecologista» ya la pronunció el fin de semana pasado durante un mitin de campaña en Marsella donde, en el ánimo por acercarse a los más de 10 millones de votantes que en la primera vuelta se decantaron por propuestas más progresistas, Macron propuso que Francia deje de utilizar el gas, el petróleo y el carbón como fuentes de energía.

«Entre carbón y gas por un lado y nuclear por otro, elijo nuclear», comentó el presidente, quien planea la construcción de seis nuevos reactores nucleares y el estudio de otros ocho durante los próximos años, así como el impulso de la energía solar y la construcción de 50 parques eólicos en el mar para 2050.

La polarización en Francia se evidenció tras estas elecciones, con una fortaleza a izquierda y derecha de unos proyectos que continúan rechazando las políticas macronistas.

Francia registró en esta segunda vuelta la abstención más elevada (27,62%) desde las presidenciales desde 1969. Sin embargo, Macron es el primer presidente reelegido tras más de 20 años.

La Unión Europea impone nuevas normas a los gigantes de Internet

Los gobiernos de los países de la Unión Europea (UE) y los eurodiputados llegaron a un acuerdo sobre nuevas normas. Impondrán a los gigantes tecnológicos (Google, Amazon, Apple, Meta y Microsoft) una mayor vigilancia sobre los contenidos ilegales en sus plataformas, y el pago de una tasa a los entes reguladores que supervisan su cumplimiento.

El acuerdo se produjo tras más de 16 horas de negociaciones. La Ley de Servicios Digitales (DSA, por sus siglas en inglés) es el segundo aspecto de la estrategia de la jefa antimonopolio de la UE, Margrethe Vestager, para frenar a la unidad de Alphabet Google-, Meta y otros gigantes tecnológicos estadounidenses. «Tenemos un acuerdo sobre la DSA: la Ley de Servicios Digitales se asegurará de que lo que es ilegal en el mundo real también se vea y se trate como ilegal online», dijo Vestager en un tuit. Con la DSA, las empresas se enfrentarán a multas de hasta el 6% de su volumen global de negocios por infringir las normas, mientras que las infracciones reiteradas podrían suponer la prohibición de hacer negocios en la UE.Las prácticas en la mira de la UE

Las nuevas normas prohíben la publicidad dirigida a los niños o basada en datos sensibles como la religión, el sexo, la raza y las opiniones políticas. También se prohibirán los «patrones oscuros» (“dark patterns”), que son tácticas que engañan a los usuarios para que den datos personales a las empresas en línea. Las empresas también se enfrentarán a una tasa anual de hasta el 0,1% de los ingresos netos anuales en todo el mundo para cubrir los costos de supervisión de su cumplimiento, lo que podría suponer entre 20 y 30 millones de euros anuales para la UE. El mes pasado, el bloque de 27 países y los legisladores comunitarios respaldaron las normas históricas de Vestager, denominadas Ley de Mercados Digitales (DMA), que podrían obligar a Google, Amazon, Apple, Meta y Microsoft a cambiar sus principales prácticas comerciales en Europa.El Pampa III Bloque II, el avión ícono de la industria aeronáutica argentina, que no podemos exportar

Nuestra industria aeronáutica -y los aficionados a la aviación en Argentina, que son muchos- siempre han tenido expectativas de exportar el IA-63 Pampa, su ícono. Pero no se han concretado en 38 años. Aquí detallamos las varias y lamentables razones por qué no.

La nave, que nació en los ‘80 para dotar a la Fuerza Aérea Argentina de un nuevo avión de entrenamiento, tiene versiones extremadamente modernizadas y se produce en la Fábrica Argentina de Aviones Brigadier San Martín (FAdeA) en Córdoba. Aunque desde tiempos de Raúl Alfonsín las autoridades están convencidas de su potencial para venderse a otros países -una idea transversal a varios gobiernos-, eso nunca se logró. Hay coincidencia entre los expertos en el sector de que el problema no es el avión, sino el país. La falta de financiamiento es clave. En realidad, hay otras claves también. Un caso exitoso en la región es la brasileña Embraer, también estatal. Es una compañía que desde 1970 fue construyendo una inserción internacional creciente, con sucesivos bimotores de turbohélice y luego turbofan, hasta volverse hoy la tercera proveedora mundial, después de Boeing y Airbus, de jets de cabotaje para pasajeros. De hecho, FAdeA produce piezas para un transporte militar de Embraer, el KC-390, que trata de disputarle mercado al viejo Lockheed C-130 Hércules. Hoy los mercados potenciales del Pampa –su precio ronda los US$ 15 millones– son Colombia, Ecuador, Guatemala, Honduras, México, Paraguay, Uruguay, Nigeria, Camerún, Mali y Senegal. Pero Uruguay, este año de renovación de flota parece estar decantándose por el AERO Vodochody L39NG, un jet de entrenamiento avanzado fabricado en la República Checa. Los uruguayos fueron clientes de otro excelente avión argentino, el Pucará, que usaron como patrulla naval. Y como tales, víctimas secundarias de todos los intentos de la Fuerza Aérea Argentina de no seguir construyendo, no exportar, desprogramar e incluso eliminar los Pucas desplegados en servicio. Por ello, los uruguayos sencillamente no tuvieron jamás un servicio decente de posventa. Peor aún, se tuvieron que desprender de su flota de 8 naves porque no les conseguíamos remotorización. En Colombia pueden decir otro tanto, e incluso en Sri Lanka: les gustan nuestros aviones, no así nuestro país. “No tenemos financiamiento y para esas operaciones hay que ir con un banco nacional de desarrollo bajo el brazo”, dijo la presidenta de FAdeA, Mirta Iriondo, para referirse al fracaso de exportaciones del Pampa. En lo que se refiere únicamente a crédito como palanca de ventas, tiene razón. el caso de Embraer fue así, se hizo desde abajo vendiendo un buen transporte biturbohélice para 14 pasajeros, el Bandeirante, pero con el respaldo crediticio del BNDES brasileño. Para el caso, el año en que el Bandeirante empezó a venderse prodigiosamente en Europa, la Fábrica Militar de Aviones (antecesora de la actual FAdeA) tenía un avión similar hasta en el precio, el Guaraní II. Éste llegó a salir en tapas de las revistas especializadas y en las primeras planas de la prensa argentina tras haber cruzado el Atlántico (de Recife a Dakar) en su vuelo desde Baires a Paris, rumbo a la exposición de Le Bourget, en 1965. Los brasileños, mientras tanto, vendían su Bandeirante, tan parecido, de a decenas y luego de a centenares, con un combo de crédito y buenas prestaciones. La Argentina no hizo siquiera el intento. El avión se desprogramó en 2007.Un avión nacional exportable: